���̻�е��ҵ�г�����������09�꣩

ȫ�̻�е�г������1800 ����Ԫ���й�ռ��15%���ҵ��г��ݶ�����й��Ĺ��̻�е��ҵ��˵��δ�����г��ռ�ܴ�Ȼ���������ڼ��������������������Խ���Լ۱ȣ����ǣ���鵰��ȴ������˭�������ֵ��ġ�

Ŀǰ����ҵ��ľ����Ѿ��ӷָ��г�����ת����������г��ݶ���ǣ����̻�е��ҵ���г�������ɼ������⡣һ���棬�����˾ƾ����ǿ���ʵ����������ǿ���й��г��ľ���������һ���棬���ڷݶ�Ҳ��������������������ҵ���ϣ����ڶ�Ĺ�����С���̻�е�������ڵ���ֵ���������϶��Ծ�����ʹ�ó�����ӻ��ҡ�

���Ľ��ӹ��̻�е������ҵ��װ�ػ����ھ����ѹ·���Ͳ泵���г�������չ��������

װ�ػ���ҵ����

װ�ػ���ҵ�г����жȽϸߣ��г�����ǰ������ҵռ����70%���ҵ��г��ݶװ�ػ���ҵ���жȽϸߣ����������������ù���ɵĵ�һ����ռ�ݽ�50%���г��ݶ���г�������ǰ����ҵռ����70%���ҵ��г��ݶ�ϸߵ��г����жȣ�����п�ļ۸�ս��ʹ��ʵ����С����ҵ�ٲ�ά�裬�г�ϴ�ƼӾ硣

ͨ������ģ�Ͷ�װ�ػ���ҵ�ķ�����֪��װ�ػ���ҵ�������ң��½����ż��ϵ͡������в���ӡ��˿����������ǿ�����IJ�����Ӧ����������ϸߡ��ڲ��������ջ���

1����ҵ�ھ������ҡ�װ�ػ���ҵ�г����жȽϸߣ�Ŀǰ�й�װ�ػ�������ҵԼ�� 130 �ң�����Լ70 �ҹ�ģ�Ƚ�С��������ҵδ��ͳ�ƣ����������������ù�Ϊ�ĵ�һ����ռ���˳���50%���ҵ��г��ݶ���г�������ǰ����ҵռ����70%���ҵ��г��ݶ

2���½�������в��װ�ػ��ķ�������������������ŵ���Ҫ������ҵ��չ�Ƚϳ��죬�����ײɹ���ͬʱװ�ػ���Ʒ����������ȫ����������ר����֪ʶ��Ȩ���ݣ�����ԭ����װ�ػ����������ż��ϵͣ�ʹ��СͶ���߲���װ�ػ��������Ѷȴ�͡�

3����Ӧ�����������ڴ�װ�ػ��㲿������Ӧ�̽϶࣬�������ң���Ӧ�̼以�ྺ������Ӧ����������ϲһЩ�ؼ��㲿�������ػ���������ʹ�����������ʪʽ�ƶ������ŵȲ�������Ҫֱ�ӽ��ڣ������������Խϸߡ�

4���������в������ʯ�������豸���䱸��������һ�㽫�ھ����װ�ػ�����Ȱ� 1��2 �䱸�������ھ���������۵��ƹ㣬�ھ����װ�ػ�������ڼ�ǿδ��������ƿ����ȶ���1��1.5��

5���˿��������ձ���ô����ƣ��������ǹ�˾��ֱ�ӹ˿ͣ��������ر��Ǵ��ʹ����̣����нϴ�������������Ϊһ���������ߴ����Ϊ��˾������Ϊ���Ҳ��컯�̶Ƚϵͣ���Ϊ�����г����Բ�Ʒ�������ۺ����Ҫ����ߣ��˿͵��������������ǿ��

�ھ����ҵ����

���ھ�����г��ݶ�ֲ����������⳧��ռ���˽�80%�ķݶ���ھ������ơ����ǣ����Ź��ڳ��̵�ʵ����ǿ������Ʒ���г��ݶ������Ȳ�����ߣ��ھ�����г����ж�Ҳ��ʼ�½���

20##��1-6����Ҫ��������

������Դ���й����̻�е��ҵЭ�ᣬ���Ծ����о�

����������ʾ�������ɽ�����ܡ���һ������Ϊ�����Ĺ����������������г�ͻ�ƿڣ��ӹ�����ҵ¢�ϵ��ھ���г��зֳ���һ������������ԣ���������һ�������ھ�������������۷�����ͻ�ƣ�����������������Ȼ��С�����ɽ����������С���ھ������ȡ���˿�ϲ�ijɼ���

�ڹ��ڣ���ɽ�й���С���й��������й������ر��ա��ִ����ɶ���֣������ҹ���Ʒ�����λ�������ı䣬��ʼ���Ⱦ�ǰ��λ�����������г�ռ�����Ѿ���20##���83%�½���20##���67%������Ȼ���ֽϸߵ��г����жȡ�

���ھ����ҵ�ĵļ�ֵ��������Ŀǰ���ڳ��ҵ�ӯ����Դ��Ҫ��������װ�ӹ�����ȱ���Լ�ֵ�������εĿ����������Ʒ�ƱȽϣ�Ŀǰ�����ھ�������ڼ�ֵ���������ھ������������ơ�

ѹ·����ҵ����

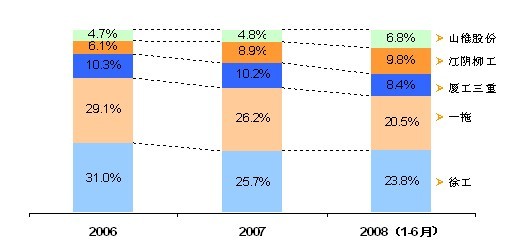

�ҹ�ѹ·���г�һֱ�����źܸߵ��г����жȣ�������������ɽ�Ƶȳ��̵Ľ��룬��ͷ¢��̬������������ҵǰ������ǰ�������г��ݶ������½�������Ȼ��������ݶ��50%����ռ���ڶ�СƷ�Ƶ��г��ݶ�г��ʹ�ͷ����״̬��С��ҵ�������ѡ�

��20##����20##���ϰ��꣬�칤ѹ·�����г��ݶ��½���7����һ���½��˽�9�����칤��һ����20##�������г��ݶ����½����ù������г��ݶ��Ϊ�ȶ���ɽ�ƺͽ��������г��ݶ��Ȳ�����,�������г��ݶ�ϵ͡�����ϵ�в�Ʒ���칤��һ��ռ�ݾ������ƣ���е������ϵ�в�Ʒ����ҵ�г��ݶ���������Ϊ���ҡ���ȫҺѹ�����ֲ�Ʒ���칤���ù����ء���һ�ع�ռ��ǰ������ȫҺѹ˫���ֲ�Ʒ���칤��һ�ϡ�ά�ظ���������һ�ع��������ۣ�����Ʒ��ռ����ԼΪ30%��

20##-2008�����ѹ·������Ʒ���г��ݶ�Ա�

������Դ�����̻�е��ҵЭ��

�泵��ҵ����

�泵��ҵ����ҵ���ж���Խϸߣ�������ǰ�ĵ���ҵռ����60%���ϵ��г��ݶ�ҹ�����ҵռ���г�������λ�����ڲ泵�г��У����ڳ���ռ������λ������ռ����70%���ϵ��г��ݶ���⳧���г��ݶ���������½����ơ�

���ǣ��ֵ¡�����ȹ���泵��ͷռ�����й��泵��ҵ���и߶��г������й��IJ泵��ҵ�������Ų泵�еͶ��г����������泵�г��Ļ���Ȩ���泵�г��γɽ����Եĸ�ִһ�˵ĸ�֣�����������Ʋ���ĸ���£�һЩ�µ������Ѿ������𣺹���һЩ�����͵IJ泵��ҵΪ�˰���Ŀǰ��ͬ�ʻ��͵ͼ۾���������Ʒ������ʼ�������ж˲�Ʒת�ͣ������еͶ��г�ռ�����г������ı����£�ռ�ݲ泵�߶��г��Ĺ���泵��ͷҵ���Ըе��ˡ��ߴ���ʤ����������Ҫʵ�������Ͳ��ܵ�������Ҳ��ʼ���ж��г�������

��ˣ��й��泵�г���������Խ���Եý������š��泵��ҵ���ͬ�ʻ���������۸�ս��ʹ�ù��ڲ泵��ҵ�п���ԣ������ֻ����£�ͻ��������Ʒ����ɫ�����ƣ���ǿ����ҵ֮�乵ͨ��ϵ����ǿ����������ʶ������۸�ս�ķ������Եý��Ⱥ���Ҫ������ҵЭ���Э���������£��γ���ҵ���þ�����Χ������ֱ��Ӱ�쵽δ���й��泵��ҵ�Ľ�����չ̬�ơ�

20##�깤�̻�е��ҵ��չ�������

�����������Ĵ����ƽ����ҹ����ģ������ʩ���蹤�̽��빥��Σ������˹��̻�е��ҵ�ķ�չ���г��Ի����ƶ���Ĺ��̻�е���������ӡ��ҹ������൱��һ��ʱ���ڱ����г��Թ��̻�е����ʢ���������һ�������г��ռ䣬���̻�е��ҵ�Բ�Ʒ�Ĵ��ͻ����߶˻�Ϊ�ҹ����̻�е��չ��������

���������ϰ��꣬���̻�е��ҵ���屣�ֿ�������̬�ƣ���������Ʒ�ı��ֲ������⡣ѹʵ��е���ھ��������е�������ۣ�1��5�·ݲ����ۼ�ͬ�������ֱ�ߴ�83.4%��59.9%�����ػ��͵綯�泵ƽ��������1��5�·ݲ����ۼ�ͬ�ȷֱ�����21.5%��10.5%����������е���ټ�����1��5�·ݲ����ۼ�ͬ�Ƚ�����4.6%��

�����ۺ����������̻�е�ϰ���ṹ��������ԭ����Ҫ��������һ�Ǵ��ģ������ʩ���蹤����Ŀ�кܴ�һ���ֽ��빥��Σ��Թ��̻�е�����ǻ����ƶ���Ĺ��̻�е�����ھ����װ�ػ����������ӣ����Ǵ�4�·ݿ�ʼ���ҶԷ��ز��г����е��أ����ز�ҵ�������½�������Է��ز�ҵΪ��Ҫ������Դ�Ļ�������е�����˽ϴ��Ӱ�죬�������ԷŻ��������·ݲ�����������ͬ�ȸ�������

�����°��꣬���̻�е��ҵԤ���Խ�����ƽ�����������ơ����ҽ�������ȡ�б���ѹ�ĵ������ߣ��������ۿڵȻ����Խ�����Ŀ���ƽ�������һ���̶��ϱ�֤����ʯ����е���������ͬʱ���ڷ��ز��������ߵ������£���������е������������̫�����ɫ��

�������г����������ҹ����̻�е��ҵ��Ȼ�����൱��������ռ䡣�ҹ������Ŀ��ٳ��Σ��������൱��һ��ʱ�����г��Թ��̻�е����ʢ����

������Ʒ�Ĵ��ͻ����߶˻��Խ����й����̻�е��չ�������������ҹ����еĻ�����ʩˮƽ�����ģ����·����·���ۿڡ����������ȳ�Ԥ�ƽ����ٳ���10�����ҵ�ʱ�䡣�����ʱ���ڣ��Ը߶˵Ĵ����̻�е���������������ҹ���ҵ�ڴ��߶˹��̻�е����ķݶ�ܵͣ���Ҳ��ζ�ž��нϴ������DZ���Ϳռ䡣���ھ��Ϊ��������Ʒ����ռ���г��ݶ��30%�����Ҵ�༯���ڵͶ��г���20�����ϵ����ͺʹ����ھ������Ʒ�ƻ�����ȫ��ȱϯ����չDZ���ܴ��⣬�������̻�е�ĺ����㲿������ҺѹԪ������������������Ԫ����������ϵͳ����Ҫ�������ڣ��ܹ��ɹ�ʵ�ֽ�������ij��̽��о���г����ᡣ����̻�е��Ͷ�ʻ��Ὣ�������ܹ��ɹ�������������߶˲�Ʒ�����������ҵ�Լ��ܹ����˹��̻�е���ļ����ѹص��㲿����ҵ��

��������;���ͻ��Ĺ��̻�е��ƷҲ�����нϴ���г��ռ䡣�����ģ������ʩ�����ڹ�����;���ͻ��Ĺ��̻�е��Ʒ�ͽ���Ϊ������һ���棬����;�����ڹ�����еͨ���Ե���ߣ���������ʹ�û��ڲ�����Ͷ�ʵ�ǰ���³�ַ����豸������Ч�����Ӷ���ɸ���Ĺ�������һ���棬Ϊ�˾����ܵ����û�е���������Ͷ������רҵ������Ч�ʣ���Ӧ���ֲ�ͬ�Ĺ��������Լ���������ͷ���ֿ⡢��λ����������ں͵��¹�����ҵ�����������ԣ�����С���ͻ�е�����й������г��ռ䡣���ⷽ�棬�ܹ�������ȫ��רҵ���Ĺ��̻�е��ҵ����Ȼ�����и����ڵġ�����DZ����Ͷ�ʻ��ᡣ

�ڶ�ƪ��dz���ҹ��ܷ���ҵ�����徺����������

dz���ҹ��ܷ���ҵ�����徺����������

�ܷ���ҵ�ܵķ����飬�����ܷ�;��ܷ⣬������̸����Ҫ��ָ���ܷ⡣������֪�������ǹ��ң��ܷ���ҵ��˵����С����ҵ�ˣ�����Ʒȴ������ҵ����Ӧ�õġ����ۺ��ա�������ʯ�͡����������ǻ�е�����硢ұ�𡢿�ɽ�ȣ����벻���ܷ������֮�������л����á��ܡ����ĵ��������������ܷ����������ҵ��С��ǣ�����ȴ�ܹ㡣����

�������������ž��õķ�չ���ܷ���ҵ�ķ�չҲ�ܿ졣����������ҵ��ͬ���ǣ��ܷ���ҵ��չ��죬�ܷ���ҵ���ȴ����������70���ĩ80����������ڽ����㡢³�м����������ң��������������غ����ڵأ������Ϸ��������������ɼ��ܷ������ȫ���ܷ���ҵ������ǰ�ļ��ң���չ�����ڵ�300��֮�࣬���ַ�չ�ٶȿ���˵�Ǻܿ���ˡ�������ҵ�����������ܶ���ҵ�������������Χ�ػز�ǰ���е��������ֵ��ˣ��Ƽ���������û�д�����ӣ��еķ������������ܶ೧���Ա��š����ϡ����ţ����ϲ�Ʒ���ϼ��ɡ����豸���Ϸ�Χ����ȻҲ�в�����ҵ���������һЩ��Ʒ�IJ��ܽ�ǿ������ȫ����ҵ�о߱�����������Ʒ���ܵ���ҵȴδ������

�Ͳ�Ʒ����������������һ���һЩ���Ƶ�Ƭ�����ϻ����̸���ǿ��Ƭ���ϲ�Ʒ��������Ȼ������20��ǰ����������ʯī���ϲ�������̭�����õ�ʯ�������£������ܹ��߳����Ȧ�ӡ���������ľ��ķ���ϩ��Ʒ���ڼ��ɺ�Ʒ���ϴ�������ڹ��⣬����ķ��̸������;��ķ���ϩ�����۹����ܣ��²�Ʒ����������

�ͼ�������������������ҵ�Ƽ�ְԱ��ռ������С���ܶ���ҵȱ�����ƿư�����ļ���ְԱ���������������������ҵ��ȱ����Ӧ�Ŀ����ĸ���ܡ�����ķ��̸������˷���ʱ��ֻ���������ķ������������϶��ѡ����ڻ����Ͻ���˹��پ����Ա��⣬���ķ��߷���֮������ӱ��û�л��������������û�о���������մ����������ֽι������ķ�����ǿ�Ⱥܲ��Ҫ���������⣬û�бض��Ĺ����Ǻ��ѵġ����ǿʯī���ϰ壬�ڴ��������˺ܴ�ĸ��������ӱ���õ��˽ϺõĽ��������ճ������δ���������ʴ��ƷҲδ������������������ij���й©�ʲ�Ʒδ�������о�����ŷ�˳������������ϴ�����ǿʢ����ʹŷ����߲������µ�ŷ���ܷ������߶ȣ�������ǰ������������Э���ƶ���ϵ�г߶ȡ����µ�ŷ���ܷ������߶��г��ֺͿ���й©�ʡ��ҹ���Ʒ���ڵ�й©��һ����10-1mg/s������ŷ���Ѿ�������й©�ʴ�10-4mg/s���ĸ�ǿʯī���ϰ�!��

���豸���������������ҵӵ�еĽ��Ǽ�̨�¸��ı�֯������̨���ƵIJ��ƻ������ij�ݻ��ͼ��л��ȣ��������Ϲ��˵IJ�����֯����;���ܶ೧�ҵ��豸���ڴ�������������״̬���������������������������ҵ�����ѳֹ��������̶������ò�Ʒ����û���չ淶�Ĺ��ճ߶Ƚ���������Ҳ�ޱ�Ҫ�������ֶΡ��в��ٳ��ҹ�Ȼ�Ѿ�ȡ����ISO9000ϵ����֤�������ڲ����涨�Ĺ����ļ����������ƴ������ҵ�쵼�ļ����豸�����ļ������ն����������ʳ̶������Զ��

�ͷ�Χ���������������ҵ�����۶���500��Ԫ���£�1000���Ϊ��δ����1000�����ϵ���ָ������̹�ʵ�˵���ܶ೧�����۶��е�һ������Э�ɹ����������Լ������ı������Ǻܸߡ����Դ�Ŀǰ״̬�������ܶ�С����ҵ���������һЩ�����Ĺ�˾�����Ҿ�����

�ҹ��ܷ���ҵ�ڹ���ͬ���������������Ʒ���

�������������ǵ��ܷ���ҵ������������������ָһЩС����ҵ������Ҳ��һЩ������ǿ�Ĺ�˾�����������м��������Ĵ���ҵ����Ҳͬ���н϶��С����ҵ�����кܶ�ר���ܷ������ó���Թ�˾���й����ò�Ʒ�����������������ۣ����Ծ�ȫ������ͬ���������������Ǹ���ǧ���

���Ϸ�������������3����Ҫ�������Ϸ磺ԭ�����Ϸ�������ʯ�ޡ�ʯī�������ǽ������ϣ�����������������ܶ���Ҵ���Դȱ����

�۸��Ϸ統ǰ�ܷ�������Ͷ��ܼ��Ͳ�Ʒ���й���������Ǯ��(�������ѳֹ�1500��Ԫ/�ˡ���;�ձ������깤��20����Ԫ/�ˡ��£��곤��30����Ԫ����;������1000Ԫ�����/�ˡ������µ�Ϊ��)����ǰ�ܷ��������ȡʤ60%ȡ���ڼ۸����ء��ڹ����г��ϣ���������(OEM����)���������Ѿ������ԣ������г�������ˡ����Ź��ڸĸ�Ľ�һ����������ơ��۸�������ά���г��ϵ�����Խ��Խ���ԡ�

�����Ϸ統ǰ�ܷ�������г���Ӫ��������Ҫ���������˼ʹ�ϵ������������ʱ���˺ͣ��ڹ����г���ͬ��Ʒ�������������кܶ��Ϸ硣����

���г������Ƕ��������д�3���Ϸ磬�������Ͼ���֮·�ˡ���

�������������ƿ��ܸ��પ

�������Ǽ����ϵ����顣һ������Ϊ����Ӧ����Ի�������Խ��Խ�ߵ�����ISO14000�߶��ѿ�ʼΪ�й���ҵ�����أ����Ƕ��ܷ�����������ϸ��������������ҵ���������Ѿ��������µ�Ʒ�������µĻ����������һ�����µij߶ȿ��ϴ����г������·��䡣�µĸ����ϸ�������߶ȣ������Ϊ�ҹ��ܷ��Ʒ���ڵ�����ϰ�;���ֳ�Ϊ������ҵͦ���й��г���ɱ��ﵡ������ؼ�����ߵ���ҵ���ڽ���5���ж�������̭���֡���

�����ɵ��������ˡ�����״���ԣ��ܷ���ҵ�����˵�������ɣ����巶Χ��С����������Ի����ܽ�С����ҵԱ���������ʽϵ͡���

���⾭Ӫ�����Ϻܿ��ܴ��ڶ����ı�Ҫ���ʱ���������200���꣬���кܶ����ǵ�ͬ�У�Ҳ���������Ѿ�������4���˵����������Ѱ����˴�ƶ�С����������������������̬�����г�������������Ʒ�ơ����Ļ��������ǵ���ҵ��֮�����ֽ�����˶���ظ��������ܴ��ԭ�������ڲ����˳øĸ�����е����ֲ��淶֮��״����������һ������Ȼ�Ľ�����̣��ʱ��������ͬ��Ҳ�������ľ�����������������ǰ������μӿ��ݱ䣬�Ӽ�������ҵ���������ľ�Ӫ�Ļ�����

�ڴ˻�����ϸϸ���ã��Ͳ��ѿ���������ҵ�����ж��е����ֱײ��ˡ����ϲ��㡢�����мӣ��������г����£��Ǿ�Ӫ�еĵ�һ����⡣��ʵ���ϣ�һζѹ�ͼ۸�һζѰ����������ǻ����г����г������ǵ��⣬��Ҫ��������Ҫ��������Ҫ�������Ż����ջŻ᳤�á���

����Ʒ����ʶ���ۺ����Ʒ��װ���豸Ͷ���ȷ���ο�ISO9000�߶ȣ�����ҵ��Ȼ�������ۡ���Ȼ�С����ּ��ɡ��߷������������ϵıײ���ֻҪ�����Ļ����������ġ�

���������£����Ǹ���ô��?

WTO�ijɹ���ȫ��һ�廯����Ϊռȫ���˿��ķ�֮һǿ���й��г�������Ϊ�����˵��г����μ�WTO�ijɹ�Ӧ���������й��г��Ĺ淶�����������г����ɵ������£���

���Ͳ�Ʒ�Ĺ�����һζ�������������������ʧ�ܵġ�����Ϊ�й��ˣ����ο�����ҵͬ���ܹ��ع����г��ݶ��������ڣ��Ƕ����֡���

�����һЩ��˾�Ѿ�����ȡ�й��г��ˣ������ڻ������ܴ��������Ǵ�����ʻ���ʵĿع���ҵ������¹��IJ�����(BURGERMAN)�����ָ�(KLINGER)������������̫��(MENTERO)���ձ���(NICHIAS)�������ĸ��(GOAER)����ʿ��(CHESTERTON)�ȡ�����������һ�ҷ�Χ������ĵ�Ƭ���̸��������ң�Ҳ���������Ʒչ�ֻᣬ������ռһ���г���

��������ҵ�кܶ���ҵ��������ҵ���Բ�Ʒ������ߺͷ�չ����֪֮���٣���ҵ��ȱ�����������ŶӾ��������г��ı�����ʶ���㣬�������������Ե������������ڶ�Ĺ�����ҵ�����й�������������һ��ɢɳ�����������ľ���ؽ��ת�䡣�ֽ��ҹ��������Ƹĸ�ٶ������Ƹĸ�����������ҵ�������ƺ�������������Ҳ�ڱ���С��ҹ�����״����ҵ����������ҵ����ҵ����ҵ���г��Ĺ�ϵ������һ���ɴ�������ģʽת�䡣������Ϲ��飬�ο��ͼ�����⾭�飬������ҵЭ����̻����Ƶľ��бض��������쵼���Ļ������ǽ��������ҵ�������ɣ�����������ǿ����ߵֿ������������ܣ������г��ı�Ҫ�ֶΡ�WTO���й�ƽ��������һ����Ҳ���ż������ı��������������ܷ���ҵЭ��ͽ��ܵغͱ÷���ҵЭ����һ���Ա�����������;ŷ���ܷ�Э�Ὠ���µ������߶�Ŀ��Ҳ�����ü����ϵ��Ϸ磬����������Ʒ;���������������Ź�˾����ISO9000ϵ�г߶ȵijɹ��Ǿ������г�����

��������µ������߶����������Գ��Եĵ�һ�������ֽΣ�����ж�Ӧ���ǰ��г����������ģ�����Ӧ���ǰ����ġ�������Э�ᣬ��ͬ��Э��֮·����һ���ȴ����ѵĿ��⡣������Э��Ľ���������Ҫ����֧�ŵģ���ʯ��Э�ᡢʯ���ܹ�˾��ͨ��������ɹ�Ӧ���ǰ����г����������µĵ����棬���������Ե�ר�ŷ���������������о������ɷ����о��������ɹ��ƹ㡢��Ϣ��������������������������ϴ�������ҵ����Ŀ��������������б�����ù�ƽ�������г��ֶη���֧����ҵ����

ͬʱ���ú����������ܷ���ҵ��Э������������ҵ���ܷ�硢����Һѹҵ���ܷ�磬���Ǽ�ǿЭ���������������������ҵ�г�������������ߵ���Ч��·�������������·����Ҫ��ҵĴϻۺ�����

�������ҵӦ����Ҳ�Ʊ�����ֻ�����Ϊ��ҵ����������ѵ���Ϥ������ͬ�н��������г��ϸ����Ǵ����ij���ѹ����������Ϥ�Լ��������Լ���ר����ȷ���Լ���չ�ķ�����סδ����ʱ�䣬���ò�ҵ���ߵ������ر���С����ҵ����

�ֻ�����3����������������������רҵ���ۺʹ���;��������������ҵר��;����Ϊ�����벢�������������ʵ����ϣ�������Χ��ҵ���Դ������쵼���ڵ��ܷ���ҵ�����µĸ���£��ض����ֲ�Ʒ��Ǯ���䣬ͬ��֮�以�����������϶��⣬�����г�������¾���