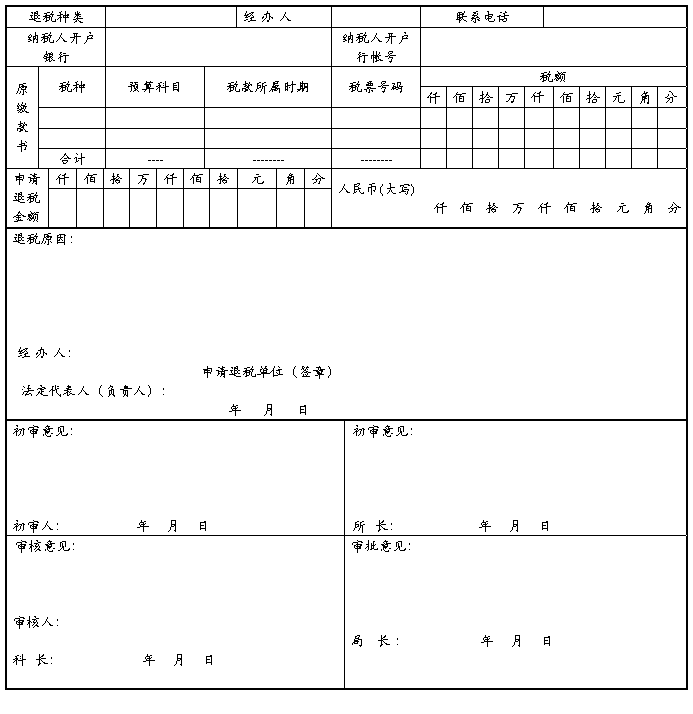

�����к���������˰�����˰����������

��˰�����ƣ� ���ʱ�䣺 �� �� ��

ע��1����˰����������һʽ���ݣ�����Ŀ������д��ȫ���ּ�����������ȷ��ʵ��ӡ������������

2����˰���ࣺ��1����ḣ����ҵ����2���������ɵ�·��ҵ�������ӳ��������3��ɭ����ҵ��������ʣ���Сн�ģ�����4����Դ�ۺ�������ҵ��������������ֵ˰��˰����Դ�ۺ�������ҵ������5�����۹����ڻ�����˰����6��������˰����7��������ɡ����������˰����8��������˰����9��������˰��

3������˰ԭ��һ������˵����˰ԭ������ɣ���ע����˰���ʡ���������Ż����ߵ��ļ��ĺš����������ĺš�������˰�����ĺš�

�������к���������˰�����˰������������ʹ�ü���д��֪

һ��ʹ����֪

1.������˰����Ͻ��˰���������������������˰���˷Ѿ�����д�������к���������˰�����˰�����������������ڻ�����˰ʹ�á����ڻ���˰���˻������顷����

2.ͬһ��˰�˲�ͬ˰�֡���ͬ��˰���ࡢ��ͬԤ���Ŀ��˰Ҫ�ֱ���д�������к���������˰�����˰�����������������¼�ơ���˰�������������������ӪӪ������ҵ���и�����ֵ˰��˰���д�ͳ��ֵ˰��˰����Ԥ���Ŀ��ͬ��ֱ���д��˰����������缴��������ҵ���м��������������ն������ֵ˰������˰���ͬ��ֱ���д��˰���������

3.����˰���������������Դ�������������˰��������ȡ��Ҳ���Դӹ�˰����վ���ص��ӱ�����д����ӡ�����ӱ������ݼ���ʽ�����������ġ�

4.����˰������������һʽ������һ���ͽ�������Ϊ������˰�����ݣ�һ��װ���鵵��Ϊ��˰�����������汸�顣

������д��֪

1.��˰��ʶ��ţ���д��˰��˰��ǼǺ���

2.��˰�����ƣ�

��1����д������˰��λȫ������������˰��λ��������һ������˰������������Ϳ�������֡����֡����ֱ�������±�������д��

��2������˰�˵�λ���Ʒ��������ʵ�ʵ�λ������ϵͳ˰��Ǽ����Ʋ�����Ӧ��������˰��ǼǴ��ڰ�����λ���Ʊ�����ٰ�����˰������д��������˰��λ���Ʊ�����˰��Ǽ������������

��3������˰���Ѱ�����˰��������δ�˽ᣬ��˰���ڰ���˰��Ǽ����Ʊ�������ṩ��ҵ���̱���Ǽ�֤����ӡ�������˵��������������˰������˰��������

3.���ʱ�䣺��ʵ����д����˰������������ʱ������д

4.��˰���ࣺ���ա���˰������������ע������˰������д�����У�1����ḣ����ҵ����2��������ҵ�������ӳ��������3��ɭ����ҵ����4����Դ�ۺ�������ҵ����5���ɻ�ά��������ҵ����6������������ҵ������6����˰���������������ֵ˰����������ҵ��д����7��������˰��ָ��ҵ���걨���ɿ��������Ķ��˰���������˰����ƱԤ�տ��8��������ɡ����������˰����ҵ��Ȼ����������˰��������˰����ֵ˰����Ԥ�ɡ����ڽ���˰����˰��

5.�����ˡ���ϵ�绰����д������˰�ľ����˺���ϵ�绰���칫�������ֻ������Ա������˰�����з������⼰ʱ������ϵ��

6.��˰�˿������С��������˺ţ���д�Ŀ������к��˺ű���������˰����صǼDZ����Ľ�˰���к��˺�������ҵ��д�Ŀ������к��˺���˰��ϵͳ�ǼǵĽ�˰�����˺���Ϣ��������Ӧ��˰��ϵͳ��������ɰ�����˰��������˰�����븽��������֤�����˽����˻���ӡ��һ�ݡ�

7.ԭ�ɿ�����Ϣ�������дԭ�ɿ�˰�֡�Ԥ���Ŀ��˰������ʱ�ڡ�˰Ʊ���루ϵͳ�Զ�������15λ˰Ʊ��ˮ�Ż��˰ƾ֤���Ϸ�ӡˢƾ֤���룩��˰�ԭ�ɿ��������ֻ����д���нɿ�����Ϣ�����ж��ԭ�ɿ�����Ϣ�����ڽɿ�������ʵ��д˰�֣�Ԥ���Ŀ����˰�������ڡ�˰Ʊ��������д����������������˰������дԤ��˰���ܼƽ��������ݱ��밴ԭ������������������д�������ɿ�˰��ĺϼ�˰�������������ԭ���ĺϼ�˰��һ�£����Ӹ���ҵ���¡�

˰���������ġ����ߡ�������һ����д�������������д����˰������������

8.������˰����Сд����������Сд���������ġ����ߡ�������һ����д�������������д����˰������������

9.�����ˡ����������ˣ������ˣ���������˰��λ������д��ȫ��������©��ǩ�֡����¾��ɡ�

10.������˰��λ��ǩ�£����˴�����Ӹ�������˰��λ���£����ұ������俪�����������ӡ��������Ӹ�ʱ����������������

11.��˰ԭ�������ĺ�����ȷ����˰�����������ˡ������걨�����ɡ�Ӧ�˵Ƚ������Ҫ�뱾�����ṩ����ظ�������һ�¡�

12.����������������������������������ˡ����������

13.�����ˡ�����������ˡ��Ƴ����ֳ���������ǩ����ӡ����ӡ������Ӹ�������������

14.�������롢��ˡ�����ʱ�������д�����ÿ�ȱ��

15.������˰��λ������˰���������Ҽ�����ǩ��ӡ������Ӹ�����������ģ������ȱ��

�ڶ�ƪ�������к���������˰���

�����к���������˰���

20xx�����ҵ����˰�������ָ��

��һ���� ���������ʾ����

һ����˰�걨ʱ��

������˰����ڴ�����������Ӫ���������������Ծ�Ӫ����������˰����м���ֹ��Ӫ�����˰�ˣ��������ڼ�˰����˰�ڼ䣬Ҳ����ӯ������𣬾�Ӧ���������֮����������ڣ���˰����ر��������ҵ����˰��˰�걨������������ɣ�����Ӧ��Ӧ��˰�

���������˰�걨��������

��ҵ�ڰ�����ҵ����˰�����˰�걨ʱ��Ӧ�ڻ������������ʵ��д�ͱ��������й����ϣ�

1����ҵ����˰�����˰�걨����������

2��������

3��?�л�������ҵ��ȹ���ҵ�����������?��

4����������������ϣ�

5���ܻ�������֧���������������֧������˰��ʽ����֧������Ԥ��˰�����

6���ʲ���ʧ˰ǰ�۳�����걨����

7��ί���н����������˰�걨�ģ�Ӧ����˫��ǩ���Ĵ�����ͬ���������н�������ߵİ�����˰��������Ŀ��ԭ�����ݡ�������̡������������ݵı��棻

8���ǽ�����ҵ����ǽ�����ҵ�����պ�ͬҪ����20xx������״�֧����Ϣ������˰ǰ�۳��ģ�Ӧ�������˰�걨ʱ������˰����ر���?������ҵ��ͬ��ͬ������������˵��?��

9����������˰���Ż���Ŀ����ҵ�º������걨���͵����ϣ�

��1���������2��?��ծ��Ϣ����?�����븽��ծ��Ϣ����֤����

��2���������3��?���������ľ�����ҵ֮��Ĺ�Ϣ��������Ȩ����Ͷ������?�����븽��Ͷ�ʺ�ͬ��Э��ͱ�Ͷ�ʷ������������������й�֤����

��3���������4��?���������ķ�Ӫ����֯����?������ 1

�����������ϣ�

�ٹ��ڸ���˰����Ƿ������˰�����Լ��Ƿ��ܵ��Ǽǹ������ش�����˵����

�ھ�����˰�����˰Դ��������ȷ�ϵĸ�����Ƿ��ܵ�����˰���������������������

������ɸ�������ģ�Ӧ���͵Ǽǹ������س��ߵĸ���ȵ���ȼ����۸�ӡ�����ѲμӸ������죬����Ǽǹ�������ԭ�����δ������ģ�Ӧ���ͼӸǷ�Ӫ����֯���µ����˵���������������5���������ڱ��͵Ǽǹ������س��ߵĸ���ȵ���ȼ����۸�ӡ����

����Ϊ��˰�����걨�������嵥���嵥Ӧ��������˰��2009��122���ļ���һ�����оٵ���˰�����������ơ���������˰����������֤���������ơ�

(4)�������5��?����?��������Ҫ����֤ȯͶ�ʻ����֤ȯ�г���ȡ�õ����룬Ͷ���ߴ�֤ȯͶ�ʻ��������ȡ�õ����룬֤ȯͶ�ʻ�����������û���������Ʊ��ծȯ�IJ�����룬�ڻ����ϻ���˾ȡ�õ���˰���룬�й�֤ȯͶ���߱��������������ι�˾ȡ�õ���˰���룬�������̨�Ĺ��Ѻ����ߵ�������ȣ��븽�����֤�����ϡ�

(5)�������34��?����������С������ҵ?������Ӧ�����������ϣ� ��ҵ�����ҵ��Ա���������������Ʊ�����

10������˰�����Ҫ���͵������й����ϡ�

������������Ӧ�ύ�����н������֤�������ڵ�֤������

��һ���ʸ��϶�����

���¼�����ҵ�϶�����Ӫ������֯��˰�ʸ��϶��������Ƚ��ͷ�����ҵ�϶���������ҵ���϶����

������˰ǰ�۳�����˰��������

����������ҵ������ҵ�ʲ���ʧ˰ǰ�۳�ר���걨�����

���������ز�������ҵ�ڿ�����Ʒ�깤��Ӧ�ڽ��������˰�걨ʱ�������н�����Ը������Ʒʵ����������ë������Ԥ������ë����֮���������ļ�֤���档

�ġ��걨�۳��ʲ���ʧ�ı���Ҫ����ϸ���ݲ�ѯ��http://www./bjsat/qxfj/hd,���뺣��������˰�����վ�����?֪ͨͨ��?������?20xx�����ҵ����˰�� 2

����ʧ�걨�۳�����ָ�ϣ����У�?����

��һ���嵥�걨�۳��ʲ���ʧ�ı���Ҫ��

1����ȡ�����걨����CA��֤����ʽ����ҵ�嵥�걨�۳��ʲ���ʧ�ı���Ҫ��

�Բ�ȡ�����걨����IC���������걨����ͬ������CA��֤����ҵ�����걨ϵͳ����д?��ҵ�ʲ���ʧ�嵥�걨�۳������?�����¼��?�嵥�걨��?�����ϴ�ȷ�Ϻ�Ϊ���걨�ɹ���

��CA��֤�ĵ����걨���з���Ч���ҿ�����ϵͳ�в�ѯ����˲�������˰����ر���ֽ��?�嵥�걨��?��

2����ȡ�����걨��δ��CA��֤����ʽ����ҵ�嵥�걨�۳��ʲ���ʧ�ı���Ҫ��

�Բ�ȡ�����걨��δ��CA��֤����ҵ�����걨ϵͳ����д?�嵥�걨��?���ϴ�ȷ�Ϻ�����������˰����ر���ֽ��?�嵥�걨��?��һʽ���ݣ�������˰�����������Ա��������?�嵥�걨��??������?��ǩ�ֺ�����һ�ݷ����걨��ҵ����Ϊ˰�������������ƾ�ݡ�

3����ȡֽ���걨��ʽ����ҵ�嵥�걨�۳��ʲ���ʧ�ı���Ҫ��

����ֽ���걨����ҵ��������˰����ر���ֽ��?�嵥�걨��?��һʽ���ݣ�������˰�����������Ա��������?�嵥�걨��??������?��ǩ�ֺ�����һ�ݷ����걨��ҵ����Ϊ˰�������������ƾ�ݡ�

������ר���걨�۳��ʲ���ʧ�ı���Ҫ��

��ȡ�����걨��ʽ����ҵ�Ͳ�ȡֽ���걨��ʽ����ҵӦ������˰����ر���ֽ��?��ҵ�ʲ���ʧר���걨�۳������?�����¼��?ר���걨��?����?���뱨��?��?�ύ�����嵥?����ʧ֤�����ϵ����ϡ�����˰�����������Ա��������?ר���걨��??������?��ǩ�ֺ�����һ�ݷ����걨��ҵ����Ϊ˰�������������ƾ�ݡ�

�塢��������걨ǰ��ɵ���Ҫ����

��������Ӧ�ڻ�������걨ǰ��ɣ�δ���涨�����ģ�������������Ӧ˰�����ߣ�

��һ������������ҵ��

��������ҵ�ʲ���ʧ˰ǰ�۳�ר���걨

��������������˰����ı���

3

����?������ ����˰���ֹܾ�����ҵ��������˰�յ����й������֪ͨ?����˰��2009��125�ţ���?����˰���ֹܾ��ڷ�����ҵ��������˰�յ������ָ�ϵĹ���?������20xx���1�ţ����й�Ҫ����������ϰ�������������

���ģ�����˰���Ż�����������������

1������˰���Ż���������

֧�ֺʹٽ���ҵ����˰

2������˰���Ż����ȱ�������

��1����Դ�ۺ�������ҵ����Ŀ�����������ҵ����˰

��2������ũ���֡�������ҵ��Ŀ�����ü���˰

��3�����¹����ص���ֵĹ���������ʩ��ĿͶ�ʾ�Ӫ�����ü���˰

��4�����·��������Ļ������������ܽ�ˮ��Ŀ�����ü���˰

��5����չ������Ŀ���ü���˰

��6�����������ļ���ת�����ü�����ҵ����˰

��7���о��������üӼƿ۳�

��8�����Z�м���Ա֧�����ʼӼƿ۳�

��9�����϶��ĸ��¼�����ҵ����˰

��10�����϶��ļ����Ƚ��ͷ�����ҵ����˰

��11����Ӫ���Ļ���ҵ��λת����ҵ����˰

��12�����϶��Ķ�����ҵ����˰

��13���°�����������ҵ�����ɵ�·�����ҵ����˰

��14�����ҹ滮�����ڵ��ص�����������ҵ����˰

��15�������߿�С��0.8��(��)���ɵ�·��Ʒ��������ҵ����˰

��16��Ͷ�ʶ��80��Ԫ����һɵ�·�߿�С��0.25um�ļ��ɵ�·������ҵ����˰

��17����ҵͶ����ҵ�ֿ�Ӧ��˰���ö�

��18����ҵ���Z���ڻ������������ܽ�ˮ����ȫ������ר���豸��Ͷ�ʵ���˰��

��19���̶��ʲ������۾����������۾�

��20����ҵ����������۾ɻ�̯������

��21�����ܷ���˾ʵʩ��ͬ��Դ������Ŀ�����ü���˰

��22��������װ���˲���Աר����Ʒ����ҵ����˰

4

��23�����ڻ���ũ��С��������Ϣ����

��24���ط�����ծȯ��Ϣ����

��25����·����ծȯ��Ϣ����

��26�����չ�˾Ϊ��ֲҵ����ֳҵ�ṩ����ҵ��ȡ�õı�������

3������˰���Ż��º��������������

��1��С������ҵ

��2����ծ��Ϣ����

��3�����������Ĺ�Ϣ��������Ȩ����Ͷ������

��4�����������ķ�Ӫ����֯������

��5��֤ȯͶ�ʻ����������

��6��֤ȯͶ�ʻ�����������

��������˰���Ż���ҵӦע�������

��һ�������������������ȱ�����˰���Ż���Ŀ����ҵӦ����?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰��[2009]47�ţ�����������˰����ļ��Ĺ涨�ڻ���������ڰ�������˰����������δ���涨��������˰���������IJ�������˰���Żݡ�

����������С������������ҵ����ծ��Ϣ���롢���������ľ�����ҵ֮��Ĺ�Ϣ��������Ȩ����Ͷ�����桢������˰����������º���������ϵ�˰���Ż���Ŀ����ҵӦ����?�����й���˰���ת��?����˰���ֹܾ�����ҵ����˰˰���Żݹ�������IJ���֪ͨ?��֪ͨ?������˰��[2009]307�ţ��Ĺ涨��������걨ʱ����������ϣ��������ϱ�����ȫ��

������20xx������ܸ��¼�����ҵ˰���Żݵ���ҵ��Ӧ����?����˰���ֹܾ���ʵʩ���¼�����ҵ����˰�Ż��й������֪ͨ?����˰��[2009]203�ţ��Ĺ涨�����й����ϡ�

���ģ���������������ҵ����˰�Żݵ���ҵ����ҵ������걨ʱ��Ӧ�ṩ����������?������ҵ֤��?�����֤�����ϡ�

�ߡ����ز�������ҵ����Ʒ�깤��ȱ�������

��Ԥ�۷�ʽ���ۿ���Ʒ�ķ��ز�������ҵ�����깤��Ƚ�����ҵ����˰��������걨ʱ����������˰���涨������ҵ����˰�����˰�걨�����걨�����⣬��Ӧ��������˰����ر���?������Ʒ���ɱ������깤�����?��������Ʒʵ��ë������Ԥ��ë����֮��������������档

5

�ˡ��ص���˰�걨�������ʾ

��һ������?�����й���˰���ת������˰���ֹܾ���ӡ��?�л�������ҵ����˰�����˰�걨��?��֪ͨ��֪ͨ?������˰��[2008]323�ţ��ڰ����Ĺ涨?��˰���걨�������˰ʱҪ���ױ�������걨������Ҫȫ����д��˰�걨�����������ݣ���û�з������ҵ��ģ�Ҫ��д��0�������ܿ����ձ���?��ҵ�ڽ���20xx�����ҵ����˰�����˰�걨ʱ��Ӧȫ����д��˰�걨�����������������������ݣ���û�з������ҵ��ģ�Ҫ��д��0�������ܿ����ձ���

����������?�л�������ҵ����˰��?�ڶ�ʮһ���涨?�ڼ���Ӧ��˰���ö�ʱ����ҵ����ƴ����취��˰�շ��ɡ���������Ĺ涨��һ�µģ�Ӧ������˰�շ��ɡ���������Ĺ涨���㡣? ��ҵ����˰�����˰�걨�������������¼�Ƹ���

���������Ϊ���Ϊ�յ���ҵ����ȷ���Ƿ�������˰���������ȷʵ����˰�������ҲӦ��ʵ�ʷ��������1��?���ؽ��?�������߹涨���2��?˰�ս��?��

����������?������������˰���ֹܾ��ڲ������ʽ�������ҵ���շ� �����Ի����й���ҵ����˰���������֪ͨ?����˰

[2008]151�ţ��������涨?��ҵ�IJ���˰��������֧�����γɵķ��ã������ڼ���Ӧ��˰���ö�ʱ�۳�����ҵ�IJ���˰��������֧�����γɵ��ʲ����������۾ɡ�̯�������ڼ���Ӧ��˰���ö�ʱ�۳�?���Ը�������14�е�4��>0���ҵ�38�е�3��=0��Ϊ�յ���ҵ����Դ���������ĺϹ��Խ���ȷ�ϡ�

���ģ�����?�л�������ҵ����˰��ʵʩ����?����ʮ�����涨?��ҵ��������������Ӫ��йص�ҵ���д���֧�������շ������60%�۳�������߲��ó����������ۣ�Ӫҵ�������5��?���Ը�������26�е�1��>0���ҵ�3��=0��Ϊ�յ���ҵ����Դ���������ĺϹ��Խ���ȷ�ϡ�

���壩����?�л�������ҵ����˰��?��ʮ���Ĺ涨?�ڼ���Ӧ��˰���ö�ʱ������֧�����ÿ۳�������Ͷ����֧���Ĺ�Ϣ��������Ȩ����Ͷ������������ҵ����˰˰���˰�����ɽ𣻢跣�𡢷���ͱ�û�ղ������ʧ���鱾���ھ����涨����ľ���֧����������֧������δ���˶�������֧��������ȡ�������ص�����֧��? ���Ը�������31��32��33��37��֮�������е�1��>0���ҵ�3��=0��Ϊ�յ���ҵ����Դ����� 6

����ĺϹ��Խ���ȷ�ϡ�

��������������?���ؽ��?�����?˰�ս��?��ԭ���ϵ�3��?�������?Ӧ����0���Ը�������22��23��24��25��26��28��29��30��34��35��36��42��48��49��50��֮�������е�1��>��2�У��ҵ�3��=0����ҵ����Դ���������ĺϹ��Խ���ȷ�ϡ�

�š��˶�������ҵӦע�������

��һ��ʵ�к˶�Ӧ˰���������շ�ʽ�����¼�ƶ������գ�����ҵ�ڽ��������˰ʱӦ����?�˶�Ӧ˰���������շ�ʽ��ҵ��������ܶ��걨��?���������Դӱ����й���˰�����վ��?��������?�����أ���

����������������ҵʵ����Ӫ��Ŀ������ҵ���õ�Ӧ˰��������˰����غ˶���Ӧ˰�����ʲ�ͬʱ��Ӧ���йع涨�ڻ�������걨ǰ������˰���������������룬��������Ӧ˰�����ʺ��ٽ�������걨��

����������������ҵ����Ϣ����Ӧ������ҵ�������ܶ����?����˰���ֹܾ���ӡ��<��ҵ����˰�˶����հ취>�����У���֪ͨ?����˰��[2008]30�ţ���?����˰���ֹܾ�����ҵ����˰�˶��������������֪ͨ?����˰��[2009]377�ţ���������ع涨������ҵ����˰��

���ģ���˰�˵�������Ӫ��Χ����Ӫҵ�����ش�仯������Ӧ��˰���ö������仯�ﵽ20���ģ�Ӧ��ʱ��˰������걨������ȷ����Ӧ˰�����ʡ�

���壩����?������ ����˰���ֹܾ���ִ����ҵ����˰�Ż��������������֪ͨ?����˰��2009��69�ţ��涨��ʵ�к˶����շ�ʽ����˰�ˣ��ݲ�����С������ҵ�Ż����ߡ�

������20xx��Ȳ���ʵ�к˶����շ�ʽ������ҵ����˰�ķ�Χ

1������?�л�������ҵ����˰��?����ʵʩ��������Ժ�涨��һ�������ҵ����˰�Ż����ߵ���ҵ��������������?�л�������ҵ����˰��?�ڶ�ʮ�����涨��˰�����Ż����ߵ���ҵ����

2�����ܡ��ϲ���˰��ҵ����������֧��������

3�����й�˾��

4�����С������硢С����˾�����չ�˾��֤ȯ��˾�� 7

�ڻ���˾������Ͷ�ʹ�˾�������ʲ�������˾����������˾��������˾������˾���䵱��˾�Ƚ�����ҵ��

5����ơ���ơ��ʲ�������˰���ز����ۡ����ع��ۡ�������ۡ���ʦ���۸��֤����֤���������㷨�ɷ��������ר���������̱�����Լ��������ü�֤������н��������Ӧ����ѯ��������ҵ��

6������Ͷ���Թ�˾��Ͷ����ѯ����˾������Ͷ�ʹ�˾��Ͷ�ʹ�����Ͷ����ѯ��Ͷ�ʹ��ʹ�˾�ȣ�

7����ֵ˰һ����˰�ˣ�

8�����ز�������ҵ��

9�����¼�����ҵ��������ҵ�����ɵ�·��ҵ��

10�����������ܶ��300����������ҵ��

11������ע���ʱ���100��Ԫ�����������ϵ���ҵ��

12��������й�ȨͶ�ʵ���ҵ�������������йع涨ͨ��֤ȯ������ȡ�ù�Ʊ����ҵ����

13.��������������ҵ��

ʮ��ʵ�п������Ӫ������˰��ҵӦע�������

��һ��ʵ�п������Ӫ���ܽ�����ҵ����˰����˰�ˣ���ͳһ����Ӧ��˰���ö��Ӧ������˰����ܻ������ڻ���������������ڵ�����˰����ذ�����ҵ����˰�����˰�걨�����л�����ɡ���֧���������л�����ɣ���Ӧ����֧������Ӫҵ��֧������ڱ��ܻ���ͳһ�������ǰ���ͷ�֧�������ڵ�����˰����ء��ܻ���Ӧ����֧������������������Ӫҵ��֧�����ܻ���������ɵ����������֧�������ڵ�����˰����ء�

�������Կ������Ӫ������ҵ�Ĺ���Ҫ��

1��ʵ���ֻܷ������ƵĿ������Ӫ������ҵӦ�ϸ�ִ��?����˰���ֹܾ���ӡ��<�������Ӫ������˰��ҵ����˰���չ������а취>��֪ͨ?����˰����2008��28�ţ��Ĺ涨������?ͳһ���㣬�ּ��������͵�Ԥ�ɣ��������㣬��������?�İ취���������ҵ����˰��

2��������ҵ����������������·�֧����ֱ�ӹ�������Ŀ������������Ŀ��������ͬ�Ĺ���ָ�Ӳ�����ͬ�εȣ���ͬ�����͵�Ԥ����ҵ����˰���侭Ӫ���롢ְ�����ʺ��ʲ��ܶ�Ӧ���ܵ�������֧����ͳһ���㣬�ɶ�����֧�������չ�˰����2008��28���ļ��涨�İ취Ԥ����ҵ����˰��

8

3��������ҵ�ܻ���ֱ�ӹ����Ŀ������������Ŀ����Ӧ����Ŀʵ�ʾ�Ӫ�����0.2%���»����ܻ�������Ŀ���ڵ�Ԥ����ҵ����˰��������Ŀ�������ڵ�����˰�����Ԥ�ɡ�

4��������ҵ�ܻ����ڰ�����ҵ����˰�������ǰ��Ӧ������������������ֱ�ӹ����Ŀ������Ӫ��Ŀ���͵�Ԥ��˰�����˰֤��������ܽ���ҵ����ǩ���ĺ�ͬ��ӡ�������ṩ����ҵ�����ȡ�õ�֤��ʵ�ʾ�Ӫ�����#5@p��������ϡ�

ʮһ��С������ҵ���������

����˰���ֹܾ�����ҵ����˰�����˰�걨�ھ�����Ĺ��棨20xx���29�� ����һ���涨������?������ ����˰���ֹܾ���С������ҵ�й���ҵ����˰���ߵ�֪ͨ?����˰��2009��133�ţ��涨������Ӧ��˰���ö����3��Ԫ����3��Ԫ����С������ҵ����������15%����ij˻����?����˰���ֹܾ���ӡ��?�л�������ҵ����˰�����˰�걨��?��֪ͨ����˰����2008��101�ţ�����1�ĸ�����?˰���Ż���ϸ��?��34��?��һ������������С������ҵ?��

ĿǰCTAISϵͳ�����˰�걨���������34�а�ԭ����5%ʵ�м�أ����������ھ��걨�����������ڼ������˰�걨������Ŀ��ھ���δ�����������¿ھ�����������Ӧ��˰���ö��50%��ڸ������32��?����?�����¼������ú�����5%�ij˻���ڸ�����?˰���Ż���ϸ��?��34��?����������С������ҵ?��

ʮ��������ע������

��һ����˰���ڻ���������ڷ��ֵ�����ҵ����˰�걨����ģ����ڻ�������������°�����ҵ����˰�����˰�걨��������˰�˲�ȡ�����걨��ʽ��ֻҪ�����걨�����뵽�������������а�����

��������˰�˲��������걨�������걨��ʽ������ҵ����˰�����˰�걨�ģ�Ӧ��ʱ����������������ֽ����˰�걨���ϣ�һ�����걨֮����10���ڣ��������������δ���������������ϵģ�����˰�����ܷ�����ʵʩϸ����йع涨������

��������˰������Ȼ�������걨��������˰��ģ�����ҵ����˰��������ڽ��������ܹ��������������˰������

9

�ڶ����� ����˰���Żݱ�������������������

һ�� ����˰���Ż������������˰��������������

(һ)֧�ֺʹٽ���ҵ��ҵ����˰

�ļ����ݣ�

1.?������ ����˰���ֹܾ���֧�ֺʹٽ���ҵ�й�˰�����ߵ�֪ͨ?����˰��2010��84�ţ�

2.?�в����� �й���˰��� �еط�˰���ת�������� ����˰���ֹܾ���֧�ֺʹٽ���ҵ�й�˰�����ߵ�֪ͨ?������˰��2010��2961�ţ�

3.?����˰���ܾ� ������ ������Դ��ᱣ�ϲ� ����������֧�ֺʹٽ���ҵ�й�˰�����߾���ʵʩ����Ĺ���?������˰���ܾ�20xx���25�Ź��棩

����˰���ݼ�������

��������������������ó��ҵ����������ҵ�������ҵ�����ز��н顢�䵱��ɣ�á���Ħ�������⣩���Ͷ���ҵ������ҵ�еļӹ�����ҵ�ͽֵ��������мӹ����ʵ�С����ҵʵ�壬�������ӵĸ�λ�У����������ó�?��ҵʧҵ�Ǽ�֤?��ע��?��ҵ����˰������?����Ա������ǩ��1�����������Ͷ���ͬ������������ᱣ�շѵģ���3���ڰ�ʵ�������������Զ������οۼ�Ӫҵ˰������ά������˰�������Ѹ��Ӻ���ҵ����˰�����ж�����ϸ�20%,Ϊÿ��ÿ��4800Ԫ��

��������

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.?��ҵʵ������ʧҵ��Ա�϶�֤��?����˰�ṩ����

3.�Ӹ�������Դ��ᱣ�ϲ����϶����ǵ�?��?��ҵʧҵ�Ǽ�֤?��Ա���������ҵԤ����ʵ�ʣ�����ʱ���?����˰�ṩ����

4.��������Ա���е�?��ҵʧҵ�Ǽ�֤?��ע��?��ҵ����˰������?����

5.?������ �ط�˰��ּ���˰��֪ͨ��?��

6.?������ �ط�˰���֧�ֺʹٽ���ҵ����˰���� 10

����?��

7.?�پ�ҵ��Ϣ�������ϱ�?����˰�ṩ����

8. ����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

�����������豨˰����������ļ���˰��Ŀ

����˰�����뱨�������˰�ģ�Ӧ�������߹涨�ļ���˰�����ڣ�������˰���������������롣

��?��ҵ����˰����˰����?δ�´�ǰ����˰��Ӧ���涨�����걨����˰�

����������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

��������˰���Ż����ȱ����������˰��������������

��һ����ҵ�ۺ�������Դ���������Ϲ��Ҳ�ҵ���߹涨�IJ�Ʒ��ȡ�õ�����

�ļ����ݣ�

1.?�л�������ҵ����˰��?����ʮ����

2.?�л�������ҵ����˰��ʵʩ����?�ھ�ʮ����

3.?������ ����˰���ܾ� ���ҷ�չ�ĸ�ίԱ����ڹ�����Դ�ۺ�������ҵ����˰�Ż�Ŀ¼��20xx��棩��֪ͨ?����˰ ��2008��117�ţ�

4.?������ ����˰���ֹܾ���ִ����Դ�ۺ�������ҵ����˰�Ż�Ŀ¼�й������֪ͨ?����˰��2008��47�ţ�

5.?����˰���ֹܾ�����Դ�ۺ���ҵ����˰�Żݹ��������֪ͨ?����˰����2009��185�ţ�

6.?����˰���ֹܾ�����Դ�ۺ������й���ҵ����˰�Ż����������?����˰����2009��567�ţ�

7.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

����˰���ݼ�������

1��?�л�������ҵ����˰��?����ʮ���� ��ҵ�ۺ�������Դ���������Ϲ��Ҳ�ҵ���߹涨�IJ�Ʒ��ȡ�õ����룬�� 11

���ڼ���Ӧ��˰���ö�ʱ�������롣

2.?�л�������ҵ����˰��ʵʩ����?�ھ�ʮ���� ��ҵ����˰������ʮ�������Ƽ������룬��ָ��ҵ��?��Դ�ۺ�������ҵ����˰�Ż�Ŀ¼?�涨����Դ��Ϊ��Ҫԭ���ϣ��������ҷ����ƺͽ�ֹ�����Ϲ��Һ���ҵ��ر��IJ�Ʒȡ�õ����룬����90%���������ܶ

ǰ������ԭ����ռ������Ʒ���ϵı������õ���?��Դ�ۺ�������ҵ����˰�Ż�Ŀ¼?�涨�ı���

3.��ҵ��20xx��1��1������?��Դ�ۺ�������ҵ����˰�Ż�Ŀ¼?�涨����Դ��Ϊ��Ҫԭ���ϣ���ԭ����ռ������Ʒ���ϵı������õ���?Ŀ¼?�涨�ı����������ҷ����ƺͽ�ֹ�����Ϲ��Һ���ҵ��ر��IJ�Ʒȡ�õ����룬����90%���������ܶ

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.��Ч��?��Դ�ۺ������϶�֤��?�������з�չ�ĸ�ίԱ�ṫ����Դ�ۺ�������ҵ�϶�������ļ���

3.��ҵʵ����Դ�ۺ���������������ۺ����õ���Դ������������Ʒ���Ƶȣ����ֱ������Դ�ۺ����������������

4.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

�����������¼������²�Ʒ���¹��շ������о��������� �ļ����ݣ�

1.?�л�������ҵ����˰��?����ʮ���ڣ�һ����

2.?�л�������ҵ����˰��ʵʩ����?�ھ�ʮ����

3.?����˰���ֹܾ���ӡ��?��ҵ�о���������˰ǰ�۳������취?��֪ͨ?����˰����2008��116�ţ�

4.?����˰���ֹܾ�����ҵ����˰����˰�������ν������֪ͨ?����˰����2009��98�ţ�

5.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

����˰���ݼ�������

12

1��?�л�������ҵ����˰��?����ʮ����ҵ�����¼������²�Ʒ���¹��շ������о���������֧���������ڼ���Ӧ��˰���ö�ʱ�Ӽƿ۳���

2��?�л�������ҵ����˰��ʵʩ����?�ھ�ʮ���� ��ҵ����˰������ʮ���ڣ�һ���������о��������õļӼƿ۳�����ָ��ҵΪ�����¼������²�Ʒ���¹��շ������о��������ã�δ�γ������ʲ����뵱������ģ��ڰ��չ涨��ʵ�۳��Ļ����ϣ������о��������õ�50%�Ӽƿ۳����γ������ʲ��ģ����������ʲ��ɱ���150%̯����

3������˰����2008��116�ţ������� ��ҵ���ݲ����ƺ�����з���Ŀ��ʵ��������Է������з����ý������滯���ʱ��������ģ��ɰ������涨����Ӽƿ۳���

��1���з����ü��뵱������δ�γ������ʲ��ģ������ٰ��䵱���з�����ʵ�ʷ������50%��ֱ�ӵֿ۵����Ӧ��˰���ö

��2���з������γ������ʲ��ģ����ո������ʲ��ɱ���150%��˰ǰ̯�������������й涨�⣬̯�������õ���10�ꡣ

4.���ɡ������������˰���ֹܾ涨��������ҵ����˰ǰ�۳��ķ��ú�֧����Ŀ���������������о��������á�

5.����˰����2008��116�ţ���ʮ���� ��ҵʵ�ʷ������о������ѣ�������м�Ԥ������˰ʱ��������ʵ����۳�����������˽�������˰����걨�ͻ������ʱ�������ձ��취�Ĺ涨����Ӽƿ۳���

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.������ί�С������о�������Ŀ�ƻ�����о�������Ԥ�㣻

3.������ί�С������о�����ר�Ż�������Ŀ��ı��������רҵ��Ա������

4.������ί�С������о�������Ŀ�����о��������÷�������鼯����

5.��ҵ�ܾ����칫����»����������ί�С������о�������Ŀ����ľ����ļ���

6.ί�С������о�������Ŀ�ĺ�ͬ��Э�飻

7.�о�������Ŀ��Ч�����˵�����о��ɹ���������ϣ� 13

8.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

�й���ҵ���ż��п����о�������Ŀ��̯�о��������õ�����涨��

1.��ҵ���Ÿ���������Ӫ�ͿƼ�������ʵ��������Լ���Ҫ��ߡ�Ͷ���������Ҫ�ɼ��Ź�˾���м��п������о�������Ŀ����ʵ�ʷ������о�������,�����պ����ķ�̯���������漯�ų�Ա��˾����з�̯��

2.��ҵ���Ų�ȡ������̯�о������ѵģ���ҵ����Ӧ�ṩ�����о�������Ŀ��Э����ͬ����Э����ͬӦ��ȷ�涨��������ڸ��о�������Ŀ�е�Ȩ���������÷�̯���������ݡ��粻�ṩЭ����ͬ���о������Ѳ��üӼƿ۳���

3.��ҵ���Ų�ȡ������̯�о������ѵģ���ҵ���ż����о�������Ŀʵ�ʷ������о������ѣ�Ӧ������Ȩ����������֧�����������һ�µ�ԭ����ȷ���о��������õķ�̯������

4.��ҵ���Ų�ȡ������̯�о������ѵģ���ҵ����ĸ��˾������Ƽ����о�������Ŀ�������顢�о���������Ԥ�����������;����̯����

5.˰��˫������ҵ���ż����о������ѵķ�̯�����ͽ��������ģ�����ҵ���ų�Ա��˾���ڲ�ͬʡ����������ֱϽ�кͼƻ������еģ���ҵ���չ���˰���ֵܾIJþ�����۳�ʵ�ʷ�̯���о������ѣ���ҵ���ų�Ա��˾��ͬһʡ����������ֱϽ�кͼƻ������еģ���ҵ����ʡ˰����صIJþ�����۳�ʵ�ʷ�̯���о������ѡ�

6.�ڹ���˰���ֶܾ����������ȷ��ǰ����ҵ����ĸ��˾Ӧ���Ͳ�������˰����ر�����

��1��?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

��2����ҵ���ż����о�������Ŀ��Э����ͬ����Э����ͬӦ��ȷ�涨��������ڸ��о�������Ŀ�е�Ȩ���������÷�̯���������ݣ�

��3����ҵ����ĸ��˾���Ƶļ����о�������Ŀ�������顢�о���������Ԥ�����������;����̯����

��4������˰�����Ҫ���͵��������ϡ�

14

���漯�ų�Ա��˾Ӧ�ṩ�������ϱ�����˰����ر�����

��1��?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

��2����ҵ����ĸ��˾������˰����ر�����֤�����ϣ�

��3����ҵ���ż����о�������Ŀ��Э����ͬ��

��4����ҵ����ĸ��˾���Ƶļ����о�������Ŀ�������顢�о���������Ԥ�����������;����̯����

��5��֧��ĸ��˾��̯�о��������õĸ���֤����

��6������˰�����Ҫ���͵��������ϡ�

���������Z�м���Ա��֧���Ĺ���

�ļ����ݣ�

1.?�л�������ҵ����˰��?����ʮ���ڣ�������

2.?��������ҵ����˰��ʵʩ����?�ھ�ʮ����

3.?������������˰���ֹܾ��ڰ��Z�м���Ա��ҵ�й���ҵ����˰�Ż����������֪ͨ?����˰��2009��70�ţ�

4.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

5.?�л������м��˱��Ϸ�?

����˰���ݼ�������

1��?�л�������ҵ����˰��?����ʮ�� ��ҵ���Z�м���Ա�����ҹ������Z��������ҵ��Ա��֧���Ĺ���֧���������ڼ���Ӧ��˰���ö�ʱ�Ӽƿ۳���

2��?�л�������ҵ����˰��ʵʩ����?�ھ�ʮ���� ��ҵ����˰������ʮ���ڣ�������������ҵ���Z�м���Ա��֧���Ĺ��ʵļӼƿ۳�����ָ��ҵ���Z�м���Ա�ģ��ڰ���֧�����м�ְ�����ʾ�ʵ�۳��Ļ����ϣ�����֧�����м�ְ�����ʵ�100%�Ӽƿ۳����м���Ա�ķ�Χ����?�л������м��˱��Ϸ�?���йع涨��

3������˰��2009��70�ţ���20xx��1��1������ҵ���Z�м���Ա�ģ��ڰ���֧�����м�ְ�����ʾ�ʵ�۳��Ļ����ϣ������ڼ���Ӧ��˰���ö�ʱ����֧�����м�ְ�����ʵ�100%�Ӽƿ۳���

��ҵ��֧�����м�ְ���Ĺ��ʣ��ڽ�����ҵ����˰Ԥ���걨ʱ��������ʵ����۳�����������˽�����ҵ����˰����걨�� 15

�������ʱ�������ձ�����һ��Ĺ涨����Ӽƿ۳���

4������˰��2009��70�ţ��м���Ա�ķ�Χ����?�л������м��˱��Ϸ�?���йع涨��

5������˰��2009��70�ţ���ҵ���ܰ��Z�м�ְ������100%�Ӽƿ۳�Ӧͬʱ�߱�����������

��1�������밲�Z��ÿλ�м���ǩ����1�����ϣ���1�꣩���Ͷ���ͬ�����Э�飬���Ұ��Z��ÿλ�м�������ҵʵ���ϸڹ�����

��2��Ϊ���Z��ÿλ�м��˰�������������ҵ�������������������ݹ������߹涨�Ļ������ϱ��ա�����ҽ�Ʊ��ա�ʧҵ���պ��˱��յ���ᱣ�ա�

��3������ͨ�����еȽ��ڻ������Z��ÿλ�м���ʵ��֧���˲�������ҵ�����������õľ�ʡ������������������ʱ��Ĺ��ʡ�

��4���߱����Z�м����ϸڹ����Ļ�����ʩ��

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.�Ѱ��Z�м�ְ��������

3.?�л������м���֤?��?�л������м�����֤��1��8����?��

4.��м���Աǩ�����Ͷ���ͬ�����Э�飻

5.Ϊ�м���Ա������ᱣ�յĽɷ�֤����

6.֧���м���Ա���ʵ�֤����

7.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

���ģ�����ũ���֡�������ҵ��Ŀ������������

�ļ����ݣ�

1.?�л�������ҵ����˰��?�ڶ�ʮ�����ڣ�һ����

2.?�л�������ҵ����˰��ʵʩ����?�ڰ�ʮ����

3.?���ڹ᳹��ʵ����ũ���֡�������ҵ��Ŀ��ҵ����˰�Ż������й������֪ͨ?����˰����2008��850�ţ�

4.?����������˰���ֹܾ��ڷ���������ҵ����˰�Ż����� 16

��ũ��Ʒ���ӹ���Χ�����У���֪ͨ?����˰��2008��149�ţ�

5.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

6.?����˰���ֹܾ���?��˾+ũ��?��Ӫģʽ��ҵ����˰�Ż�����Ĺ���?��20xx���2�ţ�

7.?������ ����˰���ֹܾ���������ҵ����˰�Żݵ�ũ��Ʒ���ӹ��йط�Χ�IJ���֪ͨ?����˰��2011��26�ţ�

8.?����˰���ֹܾ���ʵʩũ �� �� ��ҵ��Ŀ��ҵ����˰�Ż�����Ĺ���?��20xx���48�ţ�

����˰���ݼ�������

1.?�л�������ҵ����˰��?�ڶ�ʮ�����ڣ�һ����,����ũ���֡�������ҵ��Ŀ�����ã�����������������ҵ����˰��

2.?�л�������ҵ����˰��ʵʩ����?�ڰ�ʮ��������ҵ����������Ŀ�����ã�������ҵ����˰��

��1���߲ˡ�������ࡢ���ϡ����ࡢ�������ࡢ���ϡ�ˮ�����������ֲ��

��2��ũ������Ʒ�ֵ�ѡ����

��3����ҩ�ĵ���ֲ��

��4����ľ����������ֲ��

��5�������ݵ�������

��6���ֲ�Ʒ�IJɼ���

��7����ȡ�ũ��Ʒ���ӹ�����ҽ��ũ���ƹ㡢ũ����ҵ��ά��ũ���֡����������ҵ��Ŀ��

��8��Զ���̡�

��ҵ����������Ŀ�����ã�����������ҵ����˰��

��1�����ܡ����Լ�������������������������ֲ��

��2����ˮ��ֳ����½��ֳ��

3.��ҵ���¹������ƺͽ�ֹ��չ����Ŀ����������?�л�����ʵʩ����?�ڰ�ʮ�����涨����ҵ����˰�Żݡ�

4.��ȡ?��˾��ũ��?��Ӫģʽ���������ݵ�����������˾��ũ��ǩ��ί����ֳ��ͬ����ũ���ṩ�����硢���ϡ���ҩ�������(����Ȩ?��Ȩ?�����ڹ�˾)��ũ�������������Ϊ��Ʒ����˾���ա����ڲ�ȡ?��˾��ũ��?��Ӫģʽ����ҵ���䲻ֱ�Ӵ������ݵ���ֳ����ϵί��ũ�����������е������г����������ɹ������۵Ⱦ�Ӫְ���־�Ӫ�������գ���˾�� 17

ũ�������������ϵ��Ϊ�ˣ��Դ�����?��˾��ũ��?��Ӫģʽ����ũ���֡�������ҵ��Ŀ��������ҵ��������?�л�������ҵ����˰��ʵʩ����?�ڰ�ʮ�������йع涨�����ܼ�����ҵ����˰�Ż����ߡ�

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.��Ӫ����֤������ҵ��Ȩ֤��Զ����ҵ��ҵ�ʸ�֤�����ؾ�Ӫ֤����

3.��Ŀ���ú������������

4.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

���壩���¹����ص���ֵĹ���������ʩ��ĿͶ�ʾ�Ӫ������

�ļ����ݣ�

1.?�л�������ҵ����˰��?�ڶ�ʮ�����ڣ�������

2.?�л�������ҵ����˰��ʵʩ����?�ڰ�ʮ�ߡ���ʮ����

3.?������ ����˰���ֹܾ���ִ�й���������ʩ��Ŀ��ҵ����˰�Ż�Ŀ¼�й������֪ͨ?����˰��2008��46�ţ�

4. ?������ ����˰���ܾ� ���ҷ�չ�ĸ�ίԱ����ڹ�������������ʩ��Ŀ��ҵ����˰�Ż�Ŀ¼��2008�����?��֪ͨ?����˰��2008��116�ţ�

5.?����˰���ֹܾ���ʵʩ�����ص���ֵĹ���������ʩ��Ŀ��ҵ����˰�Ż������֪ͨ?����˰����2009��80�ţ�

6.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

����˰���ݼ�������

1��?�л�������ҵ����˰��?�ڶ�ʮ�����ڣ�һ����, ���¹����ص���ֵĹ���������ʩ��ĿͶ�ʾ�Ӫ�����ã�����������������ҵ����˰��

2��?�л�������ҵ����˰��ʵʩ����?�ڰ�ʮ���� �����ص���ֵĹ���������ʩ��Ŀ����ָ20xx��1��1�պ� 18

���ģ�������?����������ʩ��Ŀ��ҵ����˰�Ż�Ŀ¼?�涨�ĸۿ���ͷ����������·����·�����й�����ͨ��������ˮ������Ŀ��

��ҵ���¹����ص���ֵĹ���������ʩ��ĿͶ�ʾ�Ӫ�����ã�����Ŀȡ�õ�һ��������Ӫ����������˰����𣬵�һ����������������ҵ����˰�������������������������ҵ����˰��

��һ��������Ӫ���룬��ָ����������ʩ��Ŀ�ѽ��ɲ�Ͷ����Ӫ����ȡ�õĵ�һ�����롣

��ҵ�а���Ӫ���а�������ڲ��Խ����ñ����涨����Ŀ���������ܱ����涨����ҵ����˰�Żݡ�

3����ҵͬʱ���²���?Ŀ¼?��Χ�ڵ���Ŀȡ�õ����ã�Ӧ�������ŻݵĹ���������ʩ��Ŀ���÷ֿ����㣬��������̯�ڼ���ã�û�зֿ�����ģ���������������ҵ����˰�Ż����ߡ�

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.����Ժ��ҵ���ܲ��Ż�����Ͷ�����ܲ��ŵĺ��ļ���

3.����Ŀ�깤���ձ��渴ӡ����

4.����ĿͶ�ʶ����ʱ��渴ӡ����

5.ȡ�õ�һ����������֤�����ϣ����տ�֤����#5@p������ȣ�

6.��Ŀ���ú������������

7.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

���������·��������Ļ������������ܽ�ˮ��Ŀ������ �ļ����ݣ�

1.?�л�������ҵ����˰��?�ڶ�ʮ�����ڣ�������

2.?�л�������ҵ����˰��ʵʩ����?�ڰ�ʮ�ˡ���ʮ����

3.?������ ����˰���ܾ� ���ҷ�չ�ĸ�ί���ڹ��������������ܽ�ˮ��Ŀ��ҵ����˰�Ż�Ŀ¼�����У���֪ͨ?����˰��2009��166�ţ�

4.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰�� 19

��������֪ͨ?������˰����2009��47�ţ�

5.?������ ����˰���ֹܾ��ڴٽ����ܷ����ҵ��չ��ֵ˰ Ӫҵ˰����ҵ����˰���������֪ͨ?����˰��2010��110�ţ�

����˰���ݼ�������

1.?�л�������ҵ����˰��?�ڶ�ʮ���� ��ҵ���·��������Ļ������������ܽ�ˮ��Ŀ�����ã�����������������ҵ����˰��

2��?�л�������ҵ����˰��ʵʩ����?�ڰ�ʮ���� ��ҵ����˰���ڶ�ʮ�����ڣ����������Ʒ��������Ļ������������ܽ�ˮ��Ŀ������������ˮ�������������������������ۺϿ������á����ܼ��ż������졢��ˮ�����ȡ���Ŀ�ľ��������ͷ�Χ�ɹ���Ժ������˰�����ܲ����̹���Ժ�йز����ƶ���������Ժ����ʩ�С�

��ҵ����ǰ��涨�ķ��������Ļ������������ܽ�ˮ��Ŀ�����ã�����Ŀȡ�õ�һ��������Ӫ����������˰����𣬵�һ����������������ҵ����˰�������������������������ҵ����˰��

3��?�л�������ҵ����˰��ʵʩ����?�ڰ�ʮ���� ���ձ������ڰ�ʮ�����͵ڰ�ʮ�����涨���ܼ���˰�Żݵ���Ŀ���ڼ���˰������ת�õģ����÷�������֮���𣬿�����ʣ�����������ܹ涨�ļ���˰�Żݣ�����˰��������ת�õģ����÷����þ���Ŀ�ظ����ܼ���˰�Żݡ�

��������:

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.�йز����϶�����Ŀ֤�����ϣ�

3.ȡ�õ�һ����������֤�����ϣ����տ�֤����#5@p������ȣ�

4.��Ŀ���ú������������

5.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

���ߣ����������ļ���ת������

�ļ����ݣ�

20

1.?�л�������ҵ����˰��?�ڶ�ʮ�����ڣ��ģ���

2.?�л�������ҵ����˰��ʵʩ����?�ھ�ʮ��

3.?����˰���ֹܾ��ڼ���ת�����ü�����ҵ����˰�й������֪ͨ?����˰����2009��212�ţ�

4.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

5.?������ ����˰���ֹܾ��ھ�����ҵ����ת���й���ҵ����˰���������֪ͨ?����˰��2010��111�ţ�

6.?ת�������� ����˰���ֹܾ��ھ�����ҵ����ת���й���ҵ����˰���������֪ͨ?������˰��2011��553�ţ�

����˰���ݼ�������

1.?�л�������ҵ����˰��?�ڶ�ʮ���� ��ҵ���·��������ļ���ת�����ã�����������������ҵ����˰��

2��?�л�������ҵ����˰��ʵʩ����?�ھ�ʮ�� ��ҵ����˰���ڶ�ʮ�����ڣ��ģ������Ʒ��������ļ���ת������������������ҵ����˰����ָһ����˰����ڣ�������ҵ����ת�����ò�����500��Ԫ�IJ��֣�������ҵ����˰������500��Ԫ�IJ��֣�����������ҵ����˰��

3. ������ҵ����˰���ڶ�ʮ�����ڣ��ģ���涨�����ܼ�����ҵ����˰�Żݵļ���ת��Ӧ��������������

��1�������Żݵļ���ת����������ҵ����˰���涨�ľ�����ҵ����

��2������ת�����ڲ�����������˰���ֹܾ涨�ķ�Χ����

��3�����ڼ���ת�þ�ʡ�����ϿƼ������϶�����

��4������ת�ü�����ʡ�������������϶�����

��5������Ժ˰�����ܲ��Ź涨������������

4.���������������ھ�����ҵǩ���ķ��������ľ��ڼ���ת�ú�ͬ���ɱ����п�ѧ����ίԱ����еǼǣ��羳����ת�ú�ͬ�ɱ���������ίԱ����еǼǡ�

�������ϣ�

1.��ҵ�������ڼ���ת�ã�������˰����ر���ʱӦ�����������ϣ���

��1��?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ� 21

��2������ת�ú�ͬ����������

��3���������м����г������칫�ҵǼDz��ӸǼ�����ͬ�Ǽ�ר���µļ���ת�ú�ͬ����ӡ��������

��4������ת�����ù鼯����̯�������������ϣ���

��5��ʵ�ʽ������˰�ѵ�֤�����ϣ���

��6������˰�����Ҫ���ṩ���������ϡ���

2.��ҵ����ת�ü�����������˰����ر���ʱӦ�����������ϣ���

��1��?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

��2���������ں�ͬ����������

��3���ӸDZ���������ίԱ�Ἴ�������ڡ��������ں�ͬ�Ǽ�ר���µ�?�������ں�ͬ�Ǽ�֤��?����ӡ������

��4���������ں�ͬ���ݱ����緢����ͬ���ݱ������Ӧ���ͼӸdz��ڵǼ�ר���µ�?�������ں�ͬ���ݱ����¼��?����ӡ��������

��5������ת�����ù鼯����̯�������������ϣ���

��6��ʵ�ʽ������˰�ѵ�֤�����ϣ���

��7������˰�����Ҫ���ṩ���������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

���ˣ�������Ҫ�ص���ֵĸ��¼�����ҵ

�ļ����ݣ�

1.?�л�������ҵ����˰��?�ڶ�ʮ�����ڶ���

2.?�л�������ҵ����˰��ʵʩ����?�ھ�ʮ����

3.?�Ƽ��� ������ ����˰���ֹܾ���ӡ��<���¼�����ҵ�϶������취>��֪ͨ?�����Ʒ���2008��172�ţ�

4.?�Ƽ��� ������ ����˰���ֹܾ���ӡ��?���¼�����ҵ�϶���������ָ��?��֪ͨ?�����Ʒ���2008��362�ţ�

5.?�п�ί �в����� �й�˰�� �е�˰�ֹ���ת���Ƽ��� ������ ����˰���ֹܾ���ӡ��?���¼�����ҵ�϶������취?��֪ͨ?��?����ӡ��?���¼�����ҵ�϶���������ָ��?��֪ͨ?��ӡ��?�����и��¼�����ҵ�϶���������ʵʩ����?��֪ͨ?�����Ƹ߷���2008��434�ţ�

22

6.?����˰���ֹܾ���ʵʩ���¼�����ҵ����˰�Ż��й������֪ͨ?����˰����2009��203�ţ�

7.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

8.?����˰���ֹܾ��ڸ��¼�����ҵ�ʸ����ڼ���ҵ����˰Ԥ������Ĺ���?������20xx���4�ţ�

����˰���ݼ�������

1.?�л�������ҵ����˰��?�ڶ�ʮ���� ������Ҫ�ص���ֵĸ��¼�����ҵ������15����˰��������ҵ����˰��

2��?�л�������ҵ����˰��ʵʩ����?�ھ�ʮ���� ��ҵ����˰���ڶ�ʮ�����ڶ������ƹ�����Ҫ�ص���ֵĸ��¼�����ҵ����ָӵ�к�������֪ʶ��Ȩ����ͬʱ����������������ҵ��

��1����Ʒ����������?�����ص�֧�ֵĸ��¼�������?�涨�ķ�Χ��

��2���о���������ռ��������ı��������ڹ涨������

��3�����¼�����Ʒ����������ռ��ҵ������ı��������ڹ涨������

��4���Ƽ���Առ��ҵְ�������ı��������ڹ涨������

��5�����¼�����ҵ�϶������취�涨������������

3��������Ҫ�ص���ֵĸ��¼�����ҵ����ָӵ�к�������֪ʶ��Ȩ����ͬʱ����?���¼�����ҵ�϶������취?�����Ʒ���2008��172�ţ��涨��������ҵ��

4. ���¼�����ҵӦ���ʸ�����ǰ������������������룬��ͨ������֮ǰ��������¼�����ҵ�ʸ���Ч���ڣ��䵱����ҵ����˰�ݰ�15%��˰��Ԥ�ɡ�

�������ϣ�

1.?��ҵ����˰��˰����˰������?һ�ݡ����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.�Ƽ�����������������˰���ֹܾ�ͬ�䷢�ĸ��¼�����ҵ֤�飻

3.����?����˰���ֹܾ���ʵʩ���¼�����ҵ����˰�Ż��й������֪ͨ?����˰����2009��203�ţ��涨ͬʱ�����������ϣ�

23

��1����Ʒ����������?�����ص�֧�ֵĸ��¼�������?�涨�ķ�Χ��˵����

��2����ҵ����о��������ýṹ��ϸ����

��3����ҵ������¼�����Ʒ����������ռ��ҵ������ı���˵����

��4����ҵ���д�ѧר������ѧ���ĿƼ���Առ��ҵ����ְ�������ı���˵�����з���Առ��ҵ����ְ�������ı���˵���� �������ϵļ��㡢��ھ�����?���¼�����ҵ�϶���������ָ��?���йع涨ִ�С�

4.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

�йش������������ʾ�����ڿƼ����´�ҵ��ҵ

�ļ����ݣ�

ͬ?���ţ�������Ҫ�ص���ֵĸ��¼�����ҵ?

1.?������ ����˰���ֶܾ��йش�Ƽ������������������ʾ�����й��о��������üӼƿ۳��Ե����ߵ�֪ͨ?����˰��2010��81�ţ�

2.?������ ����˰���ֶܾ��йش�Ƽ������������������ʾ�����й�ְ����������˰ǰ�۳��Ե����ߵ�֪ͨ?����˰��2010��82�ţ�

3.?�����в����� �����й���˰��� �����еط�˰��ֱ����п�ѧ����ίԱ�� �йش�Ƽ�������ίԱ����ڹ᳹��ʵ����֧���йش�Ƽ������������������ʾ�����Ե�˰�����ߵ�֪ͨ?������˰��2010��2948�ţ�

�������ݼ�����

������Ҫ�ص���ֵĸ��¼�����ҵ������15����˰��������ҵ����˰��

��ҵ��ʾ�����ڴ��¹涨��Ŀ���о������������һ����˰�����ʵ�ʷ����Ĺ涨��Χ�ڷ���֧���������ڼ���Ӧ��˰���ö�ʱ���չ涨ʵ�мӼƿ۳���

ʾ�����ڵĿƼ����´�ҵ��ҵ������ְ����������֧��������������н���ܶ�8%�IJ��֣����ڼ���Ӧ��˰���ö�ʱ�۳����������֣������Ժ���˰��Ƚ�ת�۳���

24

ִ�����ޣ�20xx��1��1����20xx��12��31��

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.?�йش�ʾ�����Ƽ����´�ҵ˰�������ۺϱ�����?��

3.���¼�����ҵ֤�鸴ӡ����

4.�йش�ʾ����������ί����ߵ�?�йش������������ʾ������ҵ������ע��֤��?��

��ҵ�����о��������üӼƿ۳�ʱ��Ӧ������˰����ر����������ϣ�

5.������ί�С������о�������Ŀ�ƻ�����о�������Ԥ�㡣

6.������ί�С������о�����ר�Ż�������Ŀ��ı��������רҵ��Ա������

7.?�з���Ŀ�ɼӼƿ۳��о�������������鼯��?��?��ҵ����о��������û��ܱ�?��

8.��ҵ�ܾ����칫����»����������ί�С������о�������Ŀ����ľ����ļ���

9.ί�С������о�������Ŀ�ĺ�ͬ��Э�顣

10.����˰�����Ҫ���ṩ�Ƽ����ż�������ģ�Ӧ�ṩ�м��Ƽ����ų��ߵ�?��ҵ�о�������Ŀ���������?��������е�?�������?������ȷ?���з���Ŀ����81���ļ��涨������������Χ��

11.�о�������Ŀ��Ч�����˵�����о��ɹ���������ϡ� ��ҵ������ְ����������֧��������������н���ܶ�8%�IJ��֣�Ӧ������˰����ر����������ϣ�

12��?�йش������������ʾ�����Ƽ����´�ҵ��ҵְ����������˰ǰ�۳�����ִ�������?��

13.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

���ţ��Ļ���ҵ֧�ż������������϶��ĸ��¼�����ҵ �ļ����ݣ�

25

?������ �������� ����˰���ֹܾ���֧���Ļ���ҵ��չ����˰�����������֪ͨ?����˰��2009��31�ţ�

����˰���ݼ�������

1.���Ļ���ҵ֧�ż����������ڣ�����?����ӡ��?���¼�����ҵ�϶������취?��֪ͨ?�����Ʒ���2008��172�ţ���?����ӡ��?���¼�����ҵ�϶���������ָ��?��֪ͨ?�����Ʒ���2008��362�ţ��Ĺ涨�϶��ĸ��¼�����ҵ������15%��˰��������ҵ����˰��

2.�Ļ���ҵ�����¼������²�Ʒ���¹��շ������о��������ã�����������˰���涨�ڼ���Ӧ��˰���ö�ʱ�Ӽƿ۳����Ļ���ҵ֧�ż���������ľ��巶Χ�ɿƼ�����������������˰���ֺܾ����������з�����ȷ��

���Ļ���ҵ����˰˰���Ż�����ִ������Ϊ20xx��1��1����20xx��12��31��

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.���¼�����ҵ�϶�֤�鸴ӡ����

3.����ҵ�����Ļ���ҵ��Χ�����Ļ���ҵ֧�ż���������й�֤�����ϣ�

4. ��˰������˺������������˰�걨����ǰ���Ѱ�������˰��������ҵӦ������˰����ر��ͣ�

��1����Ʒ����������?�����ص�֧�ֵĸ��¼�������?�涨�ķ�Χ��˵����

��2����ҵ����о��������ýṹ��ϸ��������2����

��3����ҵ������¼�����Ʒ����������ռ��ҵ������ı���˵����

��4����ҵ���д�ѧר������ѧ���ĿƼ���Առ��ҵ����ְ�������ı���˵�����з���Առ��ҵ����ְ�������ı���˵���� �������ϵļ��㡢��ھ�����?���¼�����ҵ�϶���������ָ��?���йع涨ִ�С�

5.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

26

��ʮ���°�����������ҵ�����ɵ�·�����ҵ

�ļ����ݣ�

1.?������ ����˰���ֹܾ�����ҵ����˰�����Ż����ߵ�֪ͨ?����˰��2008��1�ţ�

2.?������ ����˰���ֹܾ���ִ����ҵ����˰�Ż��������������֪ͨ?����˰��2009��69�ţ�

3.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

����˰���ݼ�������

1���ҹ������°�����������ҵ�����ɵ�·�����ҵ���϶����Ի�������𣬵�һ��͵ڶ���������ҵ����˰�������������������������ҵ����˰��

2�����ɵ�·�����ҵ��ͬ������ҵ����������������ҵ���й���ҵ����˰���ߡ�

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.������������ҵ֤����м��ɵ�·�����ҵ֤�鼰����ϸ�֤��������ҵ�����ṩ����

3.ӯ��������������漰�ֲ���ǰ��ȿ���ģ��븽���н�������ֲ�������ȿ�����֤���棩��

4.�����������ṩ?������ҵ֤��?�����֤�����ϣ�

5.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

��ʮһ�����ҹ滮�����ڵ��ص�����������ҵ

�ļ����ݣ�

1.?������ ����˰���ֹܾ�����ҵ����˰�����Ż����ߵ�֪ͨ?����˰��2008��1�ţ�

2.?���ҷ�չ�ĸ�ίԱ�� ��ҵ����Ϣ���� ���� ����˰���ֹܾ��ڷ���20xx��ȹ��ҹ滮�������ص�������ҵ������֪ͨ?�����ĸ���2008��3700�ţ�

3.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

27

����˰���ݼ�������

���ҹ滮�����ڵ��ص�����������ҵ���統��δ������˰�Żݵģ�����10%��˰��������ҵ����˰��

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.���ҷ�չ�ĸ�ίԱ�ᡢ��Ϣ��ҵ������������˰���ܾ�ÿ�귢���Ĺ��ҹ滮�������ص�������ҵ������

3.����δ������˰�Żݵ�������

4.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

��ʮ���������߿�С��0.8��(��)���ɵ�·��Ʒ��������ҵ

�ļ����ݣ�

1.?������ ����˰���ֹܾ�����ҵ����˰�����Ż����ߵ�֪ͨ?����˰��2008��1�ţ�

2.?���ҷ���ί ��ҵ����Ϣ���� ������ �������� ����˰���ֹܾ���ӡ��20xx��ȹ��ҹ������ɵ�·��ҵ������֪ͨ?�����ĸ���2008��3697�ţ�

3.?���ҷ���ί ��ҵ����Ϣ���� ������ �������� ����˰���ֹܾ���ӡ��20xx��ȹ��ҹ������ɵ�·��ҵ������֪ͨ?�����ĸ���2009��2904�ţ�

4.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

����˰���ݼ�������

�����߿�С��0.8��(��)���ɵ�·��Ʒ��������ҵ�����϶����Ի�������𣬵�һ��͵ڶ���������ҵ����˰�������������������������ҵ����˰��

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.�����߿�С��0.8��(��)���ɵ�·��Ʒ��������ҵ֤�����ϣ�

28

3.ӯ��������������漰�ֲ���ǰ��ȿ���ģ��븽���н�������ֲ�������ȿ�����֤���棩

4.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

��ʮ����Ͷ�ʶ��80��Ԫ����һɵ�·�߿�С��0.25um�ļ��ɵ�·������ҵ

�ļ����ݣ�

1.?������ ����˰���ֹܾ�����ҵ����˰�����Ż����ߵ�֪ͨ?����˰��2008��1�ţ�

2.?���ҷ���ί ��ҵ����Ϣ���� ������ �������� ����˰���ֹܾ���ӡ��20xx��ȹ��ҹ������ɵ�·��ҵ������֪ͨ?�����ĸ���2008��3697�ţ�

3.?���ҷ���ί ��ҵ����Ϣ���� ������ �������� ����˰���ֹܾ���ӡ��20xx��ȹ��ҹ������ɵ�·��ҵ������֪ͨ?�����ĸ���2009��2904�ţ�

4.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

����˰���ݼ�������

Ͷ�ʶ��80��Ԫ����һɵ�·�߿�С��0.25um�ļ��ɵ�·������ҵ�����Լ���15%��˰�ʽ�����ҵ����˰�����У���Ӫ����15�����ϵģ��ӿ�ʼ����������𣬵�һ����������������ҵ����˰������������ʮ�����������ҵ����˰��

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.Ͷ�ʶ��80��Ԫ����һɵ�·�߿�С��0.25um�ļ��ɵ�·������ҵ֤�����ϣ�

3.ӯ��������������漰�ֲ���ǰ��ȿ���ģ��븽���н�������ֲ�������ȿ�����֤���棩

4.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

29

��ʮ�ģ���ҵͶ����ҵ�ֿ۵�Ӧ��˰���ö�

�ļ����ݣ�

1.?�л�������ҵ����˰��?����ʮһ��

2��?�л�������ҵ����˰��ʵʩ����?�ھ�ʮ����

3.?����˰���ֹܾ���ʵʩ��ҵͶ����ҵ����˰�Ż������֪ͨ?����˰����2009��87�ţ�

4.?������ ����˰���ֹܾ���ִ����ҵ����˰�Ż��������������֪ͨ?����˰��2009��69�ţ�

5.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

����˰���ݼ�������

1.?�л�������ҵ����˰��?����ʮһ�� ��ҵͶ����ҵ���¹�����Ҫ�ص���ֺ����Ĵ�ҵͶ�ʣ�����Ͷ�ʶ��һ�������ֿ�Ӧ��˰���ö

2��?�л�������ҵ����˰��ʵʩ����?�ھ�ʮ���� ��ҵ����˰������ʮһ�����Ƶֿ�Ӧ��˰���ö��ָ��ҵͶ����ҵ��ȡ��ȨͶ�ʷ�ʽͶ����δ���е���С���¼�����ҵ2�����ϵģ���������Ͷ�ʶ��70%�ڹ�Ȩ������2��ĵ���ֿ۸ô�ҵͶ����ҵ��Ӧ��˰���ö���겻��ֿ۵ģ��������Ժ���˰��Ƚ�ת�ֿۡ�

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.�������������ź�ʵ����ߵ����ϸ�֪ͨ�飨���������� 3.���ڴ�ҵͶ����ҵͶ�����������˵������

4.��С���¼�����ҵͶ�ʺ�ͬ���³̵ĸ�ӡ����ʵ����Ͷ�ʽ����ʱ������ز��ϣ���

5.��С���¼�����ҵ���������������ҵְ�������������ۣ�Ӫҵ����ʲ��ܶ�ȣ�˵������

6.��ʡ����������ֱϽ�кͼƻ������и��¼�����ҵ�϶������������ߵ���С���¼�����ҵ��Ч�ĸ��¼�����ҵ֤�顣

7.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

30

��ʮ�壩��ҵ���Z���ڻ������������ܽ�ˮ����ȫ������ר���豸��Ͷ�ʶ�����˰��

�ļ����ݣ�

1.?�л�������ҵ����˰��?����ʮ����

2��?�л�������ҵ����˰��ʵʩ����?��һ����

3.?������ ����˰���ֹܾ���ִ�л�������ר���豸��ҵ����˰�Ż�Ŀ¼���ܽ�ˮר���豸��ҵ����˰�Ż�Ŀ¼�Ͱ�ȫ����ר���豸��ҵ����˰�Ż�Ŀ¼�й������֪ͨ?�� ��˰��2008��48�� ��

4.?������ ����˰���ܾ� ���ҷ�չ�ĸ�ίԱ����ڹ������ܽ�ˮר���豸��ҵ����˰�Ż�Ŀ¼��20xx��棩�ͻ�������ר���豸��ҵ����˰�Ż�Ŀ¼��20xx��棩��֪ͨ?����˰��2008��115�ţ�

5.?������ ����˰���ܾ� ��ȫ����ֹܾ��ڹ�����ȫ����ר���豸��ҵ����˰�Ż�Ŀ¼��20xx��棩��֪ͨ?����˰��2008��118�ţ�

6.?������ ����˰���ֹܾ���ִ����ҵ����˰�Ż��������������֪ͨ?����˰��2009��69�ţ�

7.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

8.?����˰���ֹܾ��ڻ������� ���ܽ�ˮ ��ȫ������ר���豸Ͷ�ʵ�����ҵ����˰�й������֪ͨ?����˰����2010��256�ţ�

����˰���ݼ�������

1.?�л�������ҵ����˰��?����ʮ���� ��ҵ���Z���ڻ������������ܽ�ˮ����ȫ������ר���豸��Ͷ�ʶ����һ������ʵ��˰����⡣

2��?�л�������ҵ����˰��ʵʩ����?��һ���� ��ҵ����˰������ʮ��������˰����⣬��ָ��ҵ���Z��ʵ��ʹ��?��������ר���豸��ҵ����˰�Ż�Ŀ¼?��?���ܽ�ˮר���豸��ҵ����˰�Ż�Ŀ¼?��?��ȫ����ר���豸��ҵ����˰�Ż�Ŀ¼?�涨�Ļ������������ܽ�ˮ����ȫ������ר���豸�ģ���ר���豸��Ͷ�ʶ��10%���Դ���ҵ�����Ӧ��˰���е��⣻���겻�����ģ��������Ժ�5����˰��Ƚ�ת���⡣

����ǰ��涨����ҵ����˰�Żݵ���ҵ��Ӧ��ʵ�ʹ��Z���� 31

��ʵ��Ͷ��ʹ��ǰ��涨��ר���豸����ҵ���Z����ר���豸��5����ת�á�����ģ�Ӧ��ֹͣ������ҵ����˰�Żݣ��������Ѿ��������ҵ����˰˰�

3����ҵ��20xx��1��l�����Z��ʵ��ʹ������?Ŀ¼?��Χ�ڵĻ������������ܽ�ˮ�Ͱ�ȫ����ר���豸������ר���豸Ͷ�ʶ��10���������ҵ����˰Ӧ��˰���ҵ����Ӧ��˰������ģ��������Ժ���Ƚ�ת������ת�ڲ��ó���5����˰��ȡ�

4��ר���豸Ͷ�ʶ��ָ����ר���豸#5@p��˰�ϼƼ۸����������йع涨�˻�����ֵ˰˰���Լ��豸���䡢��װ�͵��Եȷ��á�

5������Ӧ��˰���ָ��ҵ�����Ӧ��˰���ö��������˰�ʣ��۳�������ҵ����˰������Ժ�й�˰���Żݹ涨�Լ�˰�չ����Żݹ涨����������˰������

6����ҵ�����Գ��ʽ�����д���Zר���豸��Ͷ�ʶ������ҵ����˰���Ĺ涨������ҵӦ������˰���ҵ���ò�������Zר���豸��Ͷ�ʶ���õ�����ҵӦ������˰�

7����ҵ���Z��ʵ��Ͷ�����á��ѿ�ʼ����˰���Żݵ�ר���豸����ӹ��Z֮����5����˰�����ת�á�����ģ�Ӧ�ڸ�ר���豸ֹͣʹ�õ���ֹͣ������ҵ����˰�Żݣ��������Ѿ��������ҵ����˰˰�ת�õ����÷������ո�ר���豸Ͷ�ʶ��10���������ҵ����˰Ӧ��˰�����Ӧ��˰������ģ��������Ժ�5����˰��Ƚ�ת���⡣

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.����ר���豸#5@p���嵥��

3.ר���豸�̶��ʲ�ʹ�ÿ�Ƭ��ר���豸�̶��ʲ���ϸ�ʣ�

4.ר���豸ʹ�����������

5.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

��ʮ�����Ѿ�˰���������������δ������Ĺ����豸Ͷ�ʵ���˰����ڡ�������ҵ��

32

�ļ����ݣ�

1��?����ӡ��?������������豸Ͷ�ʵ�����ҵ����˰���а취?��֪ͨ?����˰�֡�1999��290�ţ�

2��?����������˰���ֹܾ�������Ͷ����ҵ�������ҵ��������豸Ͷ�ʵ�����ҵ����˰�й������֪ͨ?����˰�֡�2000��49�ţ�

3.?����˰���ֹܾ���ִֹͣ����ҵ��������豸Ͷ�ʵ�����ҵ����˰���������֪ͨ?����˰����2008��52�ţ�

4.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

5.������ҵ��������豸Ͷ�ʵ�����ҵ����˰����ĵ绰֪ͨ��ע�Ᵽ�ܣ�

����˰���ݼ�������

1�������ҹ�����Ͷ���ڷ��Ϲ��Ҳ�ҵ���ߵļ���������Ŀ����ҵ������Ŀ��������豸Ͷ�ʵ�40%�ɴ���ҵ����������Ŀ�豸���Z�����ǰһ����������ҵ����˰�е��⡣

2�������ҹ���������������Ͷ����ҵ����Ͷ���ܶ��ڹ���Ĺ����豸���Է���?����Ժ���ڵ��������豸˰�����ߵ�֪ͨ?��������1997��37�ţ��й涨��?����Ͷ�ʲ�ҵָ��Ŀ¼?�����ࡢ���������Ͷ����Ŀ����������1997��37�Ź涨��?����Ͷ����Ŀ������˰�Ľ�����ƷĿ¼?�⣬�乺������豸Ͷ�ʵ�40���ɴӹ��Z�豸�����ǰһ����������ҵ����˰�е��⡣

�����й���������������������������������Ӫ��������ҵ���ձ��취ִ�С�

3����20xx��10��9��ǰ��˰����������������20xx��12��31�գ�����ǰ���Z�Ĺ����豸������ʵʩ����ҵ����˰������ԭ�涨��������ڡ�

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.����������Ŀ��������й��ļ���

3.����������Ŀ�Ŀ����о��Ա��桢������ƺ�Ͷ�ʸ��㣻

4.������Ч���µ�?���Ϲ��Ҳ�ҵ���ߵ���ҵ����������Ŀȷ����?�����У���������Ŀ�������ҷ���ί��Ȩ��������Ŀ�����ɹ��ҷ���ί���Ӹ�?���ҷ���ίͶ����滮˾?���µ�ȷ�� 33

�飻�����µ���Ŀ���ɱ����з���ί���Ӹ�?����������Ŀ���ר����?��ȷ���顣���跢��ί�����ļ���������Ŀ�����ṩ�����з���ί���ߵķ��Ϲ��Ҳ�ҵ���ߵ�ȷ���ļ���

5.�����豸�����嵥��

6.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

��ʮ�ߣ������۾�

�ļ����ݣ�

��1��?��ҵ����˰��?����ʮ������

��2��?��ҵ����˰��ʵʩ����?�ھ�ʮ����

��3��?����˰���ֹܾ�����ҵ�̶��ʲ������۾�����˰�����й������֪ͨ?����˰����2009��81�ţ�

��4��?�����й���˰��� �����еط�˰���ת������˰���ֹܾ�����ҵ�̶��ʲ������۾�����˰�����й������֪ͨ��֪ͨ?������˰����2009��101�ţ�

����˰���ݼ�������

����?��ҵ����˰��?����ʮ������?ʵʩ����?�ھ�ʮ��������ع涨����ҵӵ�в�����������Ӫ����Ҫ��ؼ��Ĺ̶��ʲ�����������ԭ��ȷ������۾ɵģ����������۾������߲�ȡ�����۾ɵķ�����

1.���ڼ�����������Ʒ���»����Ͽ�ģ�

2.���괦��ǿ���߸�ʴ״̬�ġ�

�������ϣ�

��?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

�ڹ̶��ʲ��Ĺ��ܡ�Ԥ��ʹ��������?ʵʩ����?�涨�����۾ɵ�����������ɡ�֤�����ϼ��й������˵����

�۱�����ľɹ̶��ʲ��Ĺ��ܡ�ʹ�ü����Z�������˵���� �̶ܹ��ʲ������۾�����õķ������۾ɶ��˵���� ������˰�����Ҫ���͵��������ϡ�

������������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

2.����ҵ��λ�������������۾ɻ�̯������

34

�ļ����ݣ�

?������ ����˰���ֹܾ�����ҵ����˰�����Ż����ߵ�֪ͨ?����˰ [2008] 1 �ţ�

����˰���ݼ�������

����ҵ��λ���������������Ϲ̶��ʲ��������ʲ�ȷ�������ģ������չ̶��ʲ��������ʲ����к��㣬������˰����غ������۾ɻ�̯���������ʵ����̣���̿�Ϊ 2 �ꡣ

�������ϣ�

��?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

�ڹ�������ȡ�õ�#5@p��

������˰�����Ҫ���͵��������ϡ�

������������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

3.���ɵ�·������ҵ�������豸�����۾�����

�ļ����ݣ�

?������ ����˰���ֹܾ�����ҵ����˰�����Ż����ߵ�֪ͨ?����˰ [2008] 1 �ţ�

����˰���ݼ�������

���ɵ�·������ҵ���������豸��������˰����غ������۾��������ʵ����̣���̿�Ϊ3�ꡣ

Ҫ����ʾ��

��˰��Ӧ�����ܼ���˰������ȵĻ���������ڱ�����˰����ر�����ִ�С�δ���涨�����ģ���˰�˲�������˰���Żݡ�

�������ϣ�

��?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

�ڹ����������豸ȡ�õ�#5@p��

������˰�����Ҫ���͵��������ϡ�

������������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

��ʮ�ˣ���չ������Ŀ����

�ļ����ݣ�

?������ ����˰���ֹܾ����й���չ���ƻ�����չ������Ŀʵʩ��ҵ�й���ҵ����˰���������֪ͨ?����˰ 35

��2009�� 30�ţ�

����˰���ݼ�������

1.��������ȡ�õ��������룬������ҵ����˰��

��1��CDM��Ŀ�������������ת�������Ͻɹ��ҵIJ��֣�

��2�����ʽ�����֯�������룻

��3�������ʽ�Ĵ����Ϣ���롢�����ծ����Ϣ���룻

��4���������������֯���˵ľ������롣

2������ҵʵʩ�Ľ��������������ת�������65%�Ͻɸ����ҵ�HFC��PFC��CDM��Ŀ���Լ����������������ת�������30%�Ͻɸ����ҵ�N2O��CDM��Ŀ����ʵʩ����CDM��Ŀ�����ã�����Ŀȡ�õ�һ�ʼ�����ת������������˰����𣬵�һ����������������ҵ����˰�������������������������ҵ����˰��

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.�йز����϶�����Ŀ֤�����ϣ�

3.ȡ�õ�һ�ʼ�����ת����������֤�����ϣ����տ�֤����#5@p������ȣ�

4.��Ŀ���ú������������

5.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

��ʮ�ţ������Ƚ��ͷ�����ҵ

�ļ����ݣ�

1.?������ ����˰��� ���� �Ƽ��� ���ҷ�չ�ĸ�ί���ڼ����Ƚ��ͷ�����ҵ�й�˰�����������֪ͨ?����˰��2009��63�ţ�

2.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

3.?������ ����˰��� ���� �Ƽ��� ���ҷ�չ�ĸ�ί���ڼ����Ƚ��ͷ�����ҵ�й���ҵ����˰���������֪ͨ?����˰��2010��65�ţ�

36

����˰���ݼ�������

�Ծ��϶��ļ����Ƚ��ͷ�����ҵ��20xx��1��1������20xx��12��31��ֹ�����������Ż����ߣ�

1. �Ծ��϶��ļ����Ƚ��ͷ�����ҵ������15%��˰��������ҵ����˰��

2. �Ծ��϶��ļ����Ƚ��ͷ�����ҵ���䷢����ְ���������Ѱ���������ҵ�����ܶ�8%�ı�����ʵ����ҵ����˰˰ǰ�۳����������֣������Ժ���˰��Ƚ�ת�۳���

�������Ƚ��ͷ���ҵ���϶���Χ�����У��������˰��2010��65�Ÿ�����

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.�����Ƚ��ͷ�����ҵ�϶�֤��������ϸ�֤����

3.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

����ʮ��ת�ƾ�Ӫ���Ļ���ҵ��λ

�ļ����ݣ�

1.?������ ����˰���ֹܾ����Ļ����Ƹĸ��о�Ӫ���Ļ���ҵ��λת��Ϊ��ҵ������˰���Ż����ߵ�֪ͨ?����˰ ��2009��34�ţ�

2��?������ ����˰���ܾ� ����������ת���Ļ���ҵ�������϶������֪ͨ?����˰��2009��105�ţ�

3.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

4.?������ ����˰���ܾ� �����������·�����������������ι�˾����������ת���Ļ���ҵ������֪ͨ ?��˰��2011��3��

����˰���ݼ�������

1����Ӫ���Ļ���ҵ��λת��Ϊ��ҵ����ת��ע��֮����������ҵ����˰��

2���������ų��桢�㲥Ӱ�Ӻ��Ļ���������ҵ��λ��ת�ư����Ļ���ҵ��λ����תΪ��ҵ���Ļ���ҵ��λ�о�Ӫ���ְ� 37

��תΪ��ҵ��

3����Ӫ���Ļ���ҵ��λ����ת�ƺͰ���ת���������͡�

4��ִ������Ϊ20xx��1��1����20xx��12��31�ա�

5�����϶���?ת���Ļ���ҵ����?�������Ļ����Ƹĸ﹤���쵼С��칫���ṩ��������������˰���ַܾ�����

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.ת�Ʒ�����������

3.��ҵ����Ӫҵִ�ո�ӡ����

4.����ת��ǰ�ѽ�����ҵ��λ���˵Ǽǵģ����ṩͬ���������ƹ������غ�����ҵ���ơ�ע����ҵ��λ���˵�֤����

5.ͬ��ְְ��ǩ���Ͷ���ͬ������ҵ�취�μ���ᱣ���ƶȵ�֤���������ת����ҵְ����Ա�ڶ࣬�ɱ�����ҵ��ְ��ǩ���Ͷ���ͬ���嵥�����ݰ�������ְְ��������ǩ���Ͷ���ͬʱ�䡢�Ͷ���ͬ��ŵȣ�ͬʱ��Ҫע��?���ṩ������ʵ�ɿ���ԭʼ��������ҵ���汸��? �����������Ӹ���ҵ���¡���

6.����ǹ����ʱ��;����ʱ�������ʱ��ṹ�ģ��������ز��ŵ�������

7.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

����ʮһ��������ҵ

�ļ����ݣ�

1.?������ ����˰���ֹܾ��ڷ��ֶ�����ҵ��չ�й�˰�����������֪ͨ?����˰��2009��65�ţ�

2.?�������Ļ��� �����в����� �����й���˰��� �����еط�˰���ת���Ļ��� ������ ����˰���ֹܾ���?������ҵ�϶������취�����У�?���ļ���ӡ��?�����ж�����ҵ�϶���������ʵʩ����?��֪ͨ?�������з��֡�2009��717�ţ�

����˰���ݼ�������

1����20xx��1��1���𣬾��϶��Ķ�����ҵ��������������������Ʒ�����������ܹ������й���������ҵ��չ������˰�Ż����ߡ�

38

2���ҹ������°�����������ҵ�����ɵ�·�����ҵ���϶����Ի�������𣬵�һ��͵ڶ���������ҵ����˰�������������������������ҵ����˰��

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.�������Ч��?������ҵ֤��?��?�ص㶯����ҵ֤��?��3.������������������Ķ�����Ʒ�б���?�ص㶯����Ʒ����?��

4.ӯ�����������

5.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

����ʮ�������ܷ���˾ʵʩ��ͬ��Դ������Ŀ������ �ļ�����

1.?�л�������ҵ����˰��?�ڶ�ʮ�����ڣ�������

2.?�л�������ҵ����˰��ʵʩ����?�ڰ�ʮ�ˡ���ʮ����

3.?������ ����˰���ֹܾ��ҷ�չ�ĸ�ί���ڹ��������������ܽ�ˮ��Ŀ��ҵ����˰�Ż�Ŀ¼�����У���֪ͨ?����˰��2009��166�ţ�

4.?������ ����˰���ֹܾ��ڴٽ����ܷ����ҵ��չ��ֵ˰ Ӫҵ˰����ҵ����˰���������֪ͨ?����˰��2010��110�ţ�

����˰���ݼ�����

1.?�л�������ҵ����˰��?�ڶ�ʮ���� ��ҵ���·��������Ļ������������ܽ�ˮ��Ŀ�����ã�����������������ҵ����˰��

2.?�л�������ҵ����˰��ʵʩ����?�ڰ�ʮ���� ��ҵ����˰���ڶ�ʮ�����ڣ����������Ʒ��������Ļ������������ܽ�ˮ��Ŀ������������ˮ�������������������������ۺϿ������á����ܼ��ż������졢��ˮ�����ȡ���Ŀ�ľ��������ͷ�Χ�ɹ���Ժ������˰�����ܲ����̹���Ժ�йز����ƶ���������Ժ����ʩ�С�

��ҵ����ǰ��涨�ķ��������Ļ������������ܽ�ˮ��Ŀ�����ã�����Ŀȡ�õ�һ��������Ӫ����������˰����𣬵�һ�� 39

��������������ҵ����˰�������������������������ҵ����˰��

3.�Է��������Ľ��ܷ���˾ʵʩ��ͬ��Դ������Ŀ��������ҵ����˰˰���йع涨�ģ�����Ŀȡ�õ�һ��������Ӫ����������˰����𣬵�һ����������������ҵ����˰���������������갴��25%�ķ���˰�ʼ���������ҵ����˰��

?��������?��ָͬʱ��������������

��1�����ж��������ʸ�ע���ʽ���100��Ԫ�����ܹ������ṩ����״����ϡ�������Ŀ��ơ����ʡ����죨����ʩ�����豸��װ�����ԡ����յȣ������й�������Ա��ѵ�ȷ����רҵ�����ܷ���˾��

��2�����ܷ���˾ʵʩ��ͬ��Դ������Ŀ��ؼ���Ӧ���Ϲ��������ල��������ֺܾ��ұ�������ίԱ�ᷢ����?��ͬ��Դ��������ͨ��?��GB/T24915-2010���涨�ļ���Ҫ��

��3�����ܷ���˾��������ҵǩ��?����Ч�������?��ͬ�����ͬ��ʽ�����ݣ�����?��ͬ��?���������ල��������ֺܾ��ұ�������ίԱ�ᷢ����?��ͬ��Դ��������ͨ��?��GB/T24915-2010���ȹ涨��

��4�����ܷ���˾ʵʩ��ͬ��Դ��������Ŀ����?������ ����˰���ֹܾ��ҷ�չ�ĸ�ί���ڹ��������������ܽ�ˮ��Ŀ��ҵ����˰�Ż�Ŀ¼�����У���֪ͨ?����˰��2009��166�ţ�?4�����ܼ��ż�������?���е�һ�����ڰ���涨����Ŀ��������

��5�����ܷ���˾Ͷ�ʶ����ʵʩ��ͬ��Դ������ĿͶ���ܶ��70%��

��6�����ܷ���˾ӵ��ƥ���רְ������Ա�ͺ�ͬ��Դ�����˲ţ����б�����Ŀ˳��ʵʩ���ȶ����е�������

4.ִ��ʱ�䣺��20xx��1��1����ִ�С�

��������:

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.���ܷ���˾��ҵӪҵִ�գ���ӡ������

3.���ܷ���˾��������ҵǩ��?����Ч�������?��ͬ����ӡ������

4.�йز����϶�����Ŀ֤�����ϣ���˰��2009��166��Ŀ¼ 40

?4.���ܼ��ż�������?���е���Ŀ����

5.ȡ�õ�һ����������֤�����ϣ����տ�֤����#5@p������ȣ�

6.��Ŀ���ú������������

7.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

����ʮ����������װ���˲���Աר����Ʒ��ҵ������ҵ����˰

�ļ�����

1.?����˰���ֹܾ�����ҵ����˰����˰���������֪ͨ?����˰����2008��111�ţ�

2.?������ ����˰���ܾ� ������ ����������װ���˲���Աר����Ʒ��ҵ������ҵ����˰��֪ͨ?����˰��2011��81�ţ�

����˰���ݼ�������

1.������װ���˲���Աר����Ʒ������������������?�й��˲���Աר����ƷĿ¼?��Χ֮�ڣ�

2.�����۱���ҵ��������װ����˲���Աר����ƷΪ��������ȡ�õ�����˲���Աר����Ʒ�������루��������ȡ�õ����룩ռ��ҵȫ������60%���ϣ�

3.��ҵ��֤��ȫ���ܹ�ȷ��������������˰������ṩ��˰���ϣ��ұ���ҵ��������װ����˲���Աר����Ʒ��ȡ�õ������ܹ�������ȷ���㣻

4.��ҵӵ��ȡ��ע��Ǽǵļ�֫�����������������ߣ�����ʦִҵ�ʸ�֤���רҵ������Ա��������1�ˣ�����ҵ������Ա�糬��20�ˣ�����ӵ��ȡ��ע��Ǽǵļ�֫�����������������ߣ�����ʦִҵ�ʸ�֤���רҵ������Ա��������ȫ��������Ա��1/6��

5.��ҵȡ��ע��Ǽǵļ�֫�����������������ߣ�����ʦִҵ�ʸ�֤���רҵ������Աÿ������ܼ�������������ʦ?ִҵ�ʸ�֤��?��ͨ����죻

6.���в���ȡ�͡�ʯ��ӹ�������ճ��͡���ĥ���Ρ�ǯ��װ�䡢���ߵ��������ܳ��͡���֫����ѵ����ר���豸���ߣ�

7.���ж����ĽӴ��ҡ���֫���߽��������������ߣ������� 41

�ͼ�֫����ѵ���ң�ʹ�����������115ƽ���ס�

8.ִ�����ڣ���20xx��1��1������20xx��12��31��ִֹ�С�

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.�˲���Աר����Ʒ����ʦ���ᡢ?ִҵ�ʸ�֤��?����ӡ�������Լ�����ǰ�������ʦ?ִҵ�ʸ�֤��?���ϸ�֤����

3.������ϸ���ϣ�

4.����˰�����Ҫ���͵��������ϡ�

����ʮ�ģ����ڻ���ũ��С��������Ϣ����

�ļ����ݣ�

1.?������ ����˰���ֹܾ���ũ������й�˰�����ߵ�֪ͨ?����˰��2010��4�ţ�

2.?������ ����˰���ֹܾ����й���ƶ�����С���Ŵ��Ե���Ŀ˰�����ߵ�֪ͨ?����˰��2010��35�ţ�

����˰���ݼ�������

��20xx��1��1����20xx��12��31�գ��Խ��ڻ���ũ��С��������Ϣ�����ڼ���Ӧ��˰���ö�ʱ����90%���������ܶ

�������ϣ�

1.��ҵ���������˵����

2.���ڻ���ũ��С��������Ϣ�����嵥��

3.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

����ʮ�壩���չ�˾Ϊ��ֲҵ����ֳҵ�ṩ����ҵ��ȡ�õı�������

�ļ����ݣ�

?������ ����˰���ֹܾ���ũ������й�˰�����ߵ�֪ͨ?����˰��2010��4�ţ�

����˰���ݼ�������

��20xx��1��1����20xx��12��31�գ��Ա��չ�˾Ϊ�� 42

ֲҵ����ֳҵ�ṩ����ҵ��ȡ�õı������룬�ڼ���Ӧ��˰���ö�ʱ����90%�����������롣

�������ϣ�

1.��ҵ���������˵����

2.Ϊ��ֲҵ����ֳҵ�ṩ����ҵ��ȡ�õı���������ϸ��;

3.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

����ʮ�����ط�����ծȯ��Ϣ����

�ļ����ݣ�

?������ ����˰���ֹܾ��ڵط�����ծȯ��Ϣ������������˰�����֪ͨ?����˰��2011��76�ţ�

����˰���ݼ�������

����ҵ����ȡ�õ�20xx�ꡢ20xx���20xx�귢�еĵط�����ծȯ��Ϣ���ã�������ҵ����˰��������˰��

�ط�����ծȯ��ָ������Ժ������ʡ����������ֱϽ�кͼƻ�����������Ϊ���кͳ��������ծȯ��

�������ϣ�

1.ȡ�õط�����ծȯ��Ϣ���õ�֤����

2.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

����ʮ�ߣ���·����ծȯ��Ϣ����

�ļ����ݣ�

?������ ����˰���ֹܾ�����·����ծȯ��Ϣ������ҵ����˰���ߵ�֪ͨ?����˰��2011��99�ţ�

����˰���ݼ�������

����ҵ����2011��20xx�귢�е��й���·����ծȯȡ�õ���Ϣ���룬����������ҵ����˰��

�й���·����ծȯ��ָ�����ҷ�չ�ĸ�ί������������Ϊ���кͳ��������ծȯ��

�������ϣ�

43

1.ȡ���й���·����ծȯ��Ϣ�����֤����

2.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

����ʮ�ˣ�������ս���й�˰���Ż�����

�ļ����ݣ�

?������ �������� ����˰���ֹܾ�������ʵʩ������ս���й�˰�����������֪ͨ?����˰��2011��58�ţ�

����˰���ݼ�������

1.�������������ʹ������ҵ������Ͷ�ʹ������ҵ�����Ʋ�ҵ����Ŀ��Ͷ���ܶ��ڽ��ڵ������豸�������߹涨��Χ��������˰��

2.��20xx��1��1����20xx��12��31�գ����������������Ĺ������ҵ��ҵ����15%��˰��������ҵ����˰��

�������ҵ��ҵ��ָ��?���������������ҵĿ¼?�й涨�IJ�ҵ��ĿΪ��Ӫҵ��������Ӫҵ������ռ��ҵ�����ܶ�70%���ϵ���ҵ��?���������������ҵĿ¼?���з�����

����ʮ�ţ������豨˰����ر����ļ���˰��Ŀ��

���������ȱ�����˰���Żݣ���˰��Ӧ��˰����ر���������ϣ����뱸������˰����صǼDZ�����ִ�С�����Ҫ������˰����ر�����δ���涨�����ģ���˰�˲�������˰���Żݣ���˰�������˲�����˰���Ż������ģ�˰�����Ӧ����֪ͨ��˰�˲�������˰���Żݡ���

��?��ҵ����˰����˰�����Ǽ���?δ�ʹ�ǰ����˰��Ӧ���涨�����걨����˰�

����������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

�����º���������ϼ���˰��ҵ���������豨������

��һ������С������������ҵ

�ļ����ݣ�

44

1. ?�л�������ҵ����˰��?�ڶ�ʮ������һ��

2��?�л�������ҵ����˰��ʵʩ����?�ھ�ʮ����

3��?�����й���˰���ת��?����˰���ֹܾ�����ҵ����˰˰���Żݹ�������IJ���֪ͨ?��֪ͨ?������˰����2009��307�ţ�����˰����2009��255�ţ�

4.?������ ����˰���ֹܾ���ִ����ҵ����˰�Ż��������������֪ͨ?����˰��2009��69�ţ�

5.?����������˰���ֹܾ���С������ҵ�й���ҵ����˰���ߵ�֪ͨ?����˰��2009��133�ţ�

6.?����˰���ֹܾ���С������ҵԤ��20xx�����ҵ����˰�й������֪ͨ?����˰����2010��185�ţ�

7.?������ ����˰���ֹܾ��ڼ���ʵʩС������ҵ����˰�Ż����ߵ�֪ͨ?����˰��2011��4�ţ�

8.?������ ����˰���ֹܾ���С������ҵ����˰�Ż������й������֪ͨ?����˰��2011��117�ţ�

����˰���ݼ�������

1��?����˰��?�ڶ�ʮ���� ����������С������ҵ������20%��˰��������ҵ����˰��

2��?ʵʩ����?�ھ�ʮ���� ��ҵ����˰���ڶ�ʮ������һ�����Ʒ���������С������ҵ����ָ���¹��ҷ����ƺͽ�ֹ��ҵ��������������������ҵ��

����������С������ҵ����ָ���¹��ҷ����ƺͽ�ֹ��ҵ��������������������ҵ��

(1)��ҵ��ҵ�����Ӧ��˰���ö����30��Ԫ����ҵ����������100�ˣ��ʲ��ܶ����3000��Ԫ��

��ҵ�����ɿ�ҵ������ҵ��������ȼ����ˮ��������Ӧҵ�ȡ�

(2)������ҵ�����Ӧ��˰���ö����30��Ԫ����ҵ����������80�ˣ��ʲ��ܶ����1000��Ԫ��

*���ݣ���˰��2009��69�ţ��ļ��涨:

?ʵʩ����?�ھ�ʮ�����ڣ�һ����͵ڣ����������ƴ�ҵ��������ָ����ҵ�����Ͷ���ϵ��ְ����������ҵ���ܵ�������Dz�ù�����֮�ͣ���ҵ�������ʲ��ܶ�ָ�꣬����ҵȫ����ƽ��ֵȷ����������㹫ʽ���£�

45

��ƽ��ֵ�����³�ֵ����ĩֵ����2

ȫ����ƽ��ֵ��ȫ�����ƽ��ֵ֮�͡�12

����м俪ҵ������ֹ��Ӫ��ģ�����ʵ�ʾ�Ӫ����Ϊһ����˰���ȷ���������ָ�ꡣ

3.��20xx��1��1����20xx��12��31�գ�����Ӧ��˰���ö����3��Ԫ����3��Ԫ����С������ҵ�������ü���50%����Ӧ��˰���ö��20%��˰�ʽ�����ҵ����˰������˰��2011��4�ţ�

4.��20xx��1��1����20xx��12��31�գ�����Ӧ��˰���ö����6��Ԫ����6��Ԫ����С������ҵ�������ü���50%����Ӧ��˰���ö��20%��˰�ʽ�����ҵ����˰������˰��2011��117�ţ�

�������ϣ�

����������������ҵ�ڰ�����ҵ����˰�����˰�걨ʱӦͬʱ�����������ϣ�

1.��ҵ�����ҵ��Ա����������

2.�����Ʊ�����

3.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

��������ծ��Ϣ����

�ļ����ݣ�

1.?�л�������ҵ����˰��?�ڶ�ʮ������(һ)��

2.?�л�������ҵ����˰��ʵʩ����?�ڰ�ʮ����

3.?�����й���˰���ת��?����˰���ֹܾ�����ҵ����˰˰���Żݹ�������IJ���֪ͨ?��֪ͨ?������˰����2009��307�ţ�

4.����˰���ֹܾ�����ҵ��ծͶ��ҵ����ҵ����˰��������Ĺ��棨20xx���36�� ��

����˰���ݼ�������

��ҵ���й���Ժ�������ŷ��еĹ�ծȡ�õ���Ϣ����Ϊ��˰���롣

�������ϣ�

1.��ծ��Ϣ����֤����

46

2.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

���������������ľ�����ҵ֮��Ĺ�Ϣ��������Ȩ����Ͷ������

�ļ����ݣ�

1.?�л�������ҵ����˰��?�ڶ�ʮ������(��)��

2.?�л�������ҵ����˰��ʵʩ����?�ڰ�ʮ����

3.?������ ����˰���ֹܾ���ִ����ҵ����˰�Ż��������������֪ͨ?����˰��2009��69�ţ�

4.?�����й���˰���ת��?����˰���ֹܾ�����ҵ����˰˰���Żݹ�������IJ���֪ͨ?��֪ͨ?������˰����2009��307�ţ�

����˰���ݼ�������

������ҵֱ��Ͷ��������������ҵȡ�õĹ�Ϣ��������Ȩ����Ͷ������Ϊ��˰���롣���������������о�����ҵ�������в�������ͨ�Ĺ�Ʊ����12����ȡ�õ�Ͷ�����档

�������ϣ�

����������������ҵ�ڰ�����ҵ����˰�����˰�걨ʱӦͬʱ�����������ϣ�

1.Ͷ�ʺ�ͬ��Э�飻

2.��Ͷ�ʷ������������������й�֤����

3.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

���ģ����������ķ�Ӫ����֯������

�ļ����ݣ�

1.?�л�������ҵ����˰��?�ڶ�ʮ�����ڣ��ģ���

2.?�л�������ҵ����˰��ʵʩ����?�ڰ�ʮ�ġ���ʮ����

3.?������ ����˰���ֹܾ��ڷ�Ӫ����֯��ҵ����˰��˰���������֪ͨ?����˰��2009��122�ţ�

4.?����������˰���ֹܾ��ڷ�Ӫ����֯��˰�ʸ��϶����� 47

�й������֪ͨ?����˰��2009��123�ţ�

5.?�����й���˰��ֹ��ڽ�һ����ǿ��ҵ����˰����˰����������֪ͨ?������˰����2009��47�ţ�

6.?�����в����� �����й���˰��� �����еط�˰��ֹ��ڷ�Ӫ����֯��˰�ʸ��϶������й�����IJ���֪ͨ?������˰��2010��388�ţ�

7.?�����в����� �����й���˰��� �����еط�˰��ֹ��ڹ淶���з�Ӫ����֯��˰�ʸ��϶����������й������֪ͨ?������˰��2011��813�ţ�

����˰���ݼ�������

1����20xx��1��1���𣬷�Ӫ����֯����������Ϊ��˰���룺

��1������������λ���߸��˾��������룻

��2����?�л�������ҵ����˰��?�������涨�IJ���������������������������룬���������������������ȡ�õ����룻

��3������ʡ�������������������Ź涨��ȡ�Ļ�ѣ�

��4������˰�������˰�������������д����Ϣ���룻

��5��������������˰���ֹܾ涨���������롣

���������ķ�Ӫ����֯�����룬��������Ӫ����֯����Ӫ���Իȡ�õ����룬������Ժ������˰�����ܲ������й涨�ij��⡣

2�����������ķ�Ӫ����֯������ͬʱ������������������˰��2009��123�ţ�

��1�����չ����йط��ɷ���������Ǽǵ���ҵ��λ��������塢����ᡢ������ҵ��λ���ڽ̻�����Լ�������������˰���ܾ��϶���������֯��

��2�����¹����Ի��߷�Ӫ���Ի���һ��Χ��Ҫ���й����ڣ�

��3��ȡ�õ���������������֯�йصġ�������֧���⣬ȫ�����ڵǼǺ˶������³̹涨�Ĺ����Ի��߷�Ӫ������ҵ��

��4���Ʋ�������Ϣ�����ڷ��䣬�������������Ĺ���н��֧����

��5�����յǼǺ˶������³̹涨������֯ע�����ʣ��Ʋ� 48

���ڹ����Ի��߷�Ӫ����Ŀ�ģ������ɵǼǹ�������ת���������֯���ʡ���ּ��ͬ����֯��������ṫ�棻

��6��Ͷ���˶�Ͷ�����֯�IJƲ����������������κβƲ�Ȩ������������Ͷ������ָ�����������������䲿����ķ��ˡ���Ȼ�˺�������֯��

��7��������Ա���ʸ�����֧�����ڹ涨�ı����ڣ�������������֯�IJƲ������У�������Աƽ������н��ˮƽ���ó��������˰��Ǽ����ڵ��˾�����ˮƽ��������������Ա�������չ����йع涨ִ�У�

��8����������������Ǽǵ���ҵ��λ��������塢����ἰ������ҵ��λ�⣬��ҵ��λ��������塢����ἰ������ҵ��λ����ǰ��ȵļ�����Ϊ?�ϸ�?��

��9����ȡ�õ�Ӧ��˰���뼰���йصijɱ������á���ʧӦ����˰���뼰���йصijɱ������á���ʧ�ֱ���㡣

��Ӫ����֯���϶������취�ɹ���Ժ������˰�����ܲ��Ż�ͬ����Ժ�йز����ƶ���

�������ϣ�

1.?��ҵ����˰��˰����˰������?�����ݰ�������˰���뱨�棬��������˰���ɡ����ݡ���Χ�����ޡ����������ȣ�

2.��Ӫ����֯���϶�������֤����ļ���

3.������Ӫ������֯�³̡�Э�飻

4.���ڷ��Ϸ�Ӫ����֯��˰�ʸ����������������

5.����˰�����Ҫ���͵��������ϡ�

����˰�ʸ���Ч���ڵķ�Ӫ����֯Ӧ��ͬ�����ҵ����˰��������걨�������������ϣ����϶���˰�ʸ�ĵ�һ����ȿɲ����ͣ���

1.���ڸ���˰����Ƿ������˰�����Լ��Ƿ��ܵ��Ǽǹ������ش�����˵����

2.������˰�����˰Դ��������ȷ�ϵĸ�����Ƿ��ܵ�����˰���������������������

3.����ɸ�������ģ�Ӧ���͵Ǽǹ������س��ߵĸ���ȵ���ȼ����۸�ӡ�����ѲμӸ������죬����Ǽǹ�������ԭ�����δ������ģ�Ӧ���ͼӸǷ�Ӫ����֯���µ����˵���������������5���������ڱ��͵Ǽǹ������س��ߵĸ���ȵ���ȼ����۸�ӡ����

49

4.��ͬ�걨���ϡ���������ͬʱ������Ϊ��˰�����걨�������嵥���嵥Ӧ������122���ļ���һ�����оٵ���˰�����������ơ���������˰����������֤���������ơ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

���壩֤ȯͶ�ʻ����֤ȯ�г���ȡ�õ�����

�ļ����ݣ�

?������ ����˰���ֹܾ�����ҵ����˰�����Ż����ߵ�֪ͨ?����˰��2008��1�ţ�

����˰���ݼ�������

��֤ȯͶ�ʻ����֤ȯ�г���ȡ�õ����룬����������Ʊ��ծȯ�IJ�����룬��Ȩ�Ĺ�Ϣ���������룬ծȯ����Ϣ���뼰�������룬�ݲ�������ҵ����˰��

�������ϣ�

1����֤ȯ�г�ȡ�õ������������

2������˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

������Ͷ���ߴ�֤ȯͶ�ʻ��������ȡ�õ�����

�ļ����ݣ�

?������ ����˰���ֹܾ�����ҵ����˰�����Ż����ߵ�֪ͨ?����˰��2008��1�ţ�

����˰���ݼ�������

��Ͷ���ߴ�֤ȯͶ�ʻ��������ȡ�õ����룬�ݲ�������ҵ����˰��

�������ϣ�

1.��֤ȯͶ�ʻ��������ȡ�������������

2.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

���ߣ�֤ȯͶ�ʻ�����������û���������Ʊ��ծȯ�IJ������

50

�ļ����ݣ�

?������ ����˰���ֹܾ�����ҵ����˰�����Ż����ߵ�֪ͨ?����˰��2008��1�ţ�

����˰���ݼ�������

��֤ȯͶ�ʻ�����������û���������Ʊ��ծȯ�IJ�����룬�ݲ�������ҵ����˰��

�������ϣ�

1.���û���������Ʊ��ծȯ��ȡ�ò�������������

2.����˰�����Ҫ���͵��������ϡ�

��������һʽһ�ݣ�ʹ��A4ֽ��ӡ���Ӹ���˰�˹��£���ע����ԭ�������

���ˣ�������˰������Ŀ

����������߹涨������˰�����Ҫ�����й����ϡ� *�����º���������ϵ�˰���Żݣ���˰��Ӧ��������ҵ����˰������ʵʩ�����������й�˰�չ涨���������˰�걨ʱ����������ϣ�����˰�������˺��緢���䲻��������˰���Ż����ߵ�������Ӧȡ�����������ܵ�˰���Żݣ�����Ӧ��˰�

*�����º�˰���Żݵ���˰�ˣ�Ӧ�������˰�걨ʱ����������ϵĸ�ӡ��һʽһ�ݣ��Ӹ���˰�˹��¡�

�ġ��������ʱ��

��������˰�˼���˰������7������������ɵǼDZ�������������?��ҵ����˰����˰�����Ǽ���?���ʹ���˰��ִ�С�

�������� 20xx����ҵ����˰�����ߵ���Ҫ�仯

��һ�� �ۺ������߹涨

һ����ҵ�ʲ���ʧ����˰˰ǰ�۳������취

��һ��������ҵ����˰˰ǰ�۳����ʲ���ʧ����ָ��ҵ��ʵ�ʴ��Z��ת�������ʲ������з����ĺ�����ʧ�����¼��ʵ���ʲ���ʧ�����Լ���ҵ��δʵ�ʴ��Z��ת�������ʲ���������?�� 51

���� ����˰���ֹܾ�����ҵ�ʲ���ʧ˰ǰ�۳����ߵ�֪ͨ?����˰[2009]57�ţ��ͱ��취�涨��������ȷ�ϵ���ʧ�����¼�Ʒ����ʲ���ʧ����

��ҵʵ���ʲ���ʧ��Ӧ������ʵ�ʷ����һ����������ʧ����������걨�۳��������ʲ���ʧ��Ӧ������ҵ������˰������ṩ֤������֤�������ʲ��ѷ��Ϸ����ʲ���ʧȷ���������һ����������ʧ����������걨�۳���

��ҵ�������ʲ���ʧ��Ӧ���涨�ij����Ҫ��������˰������걨������˰ǰ�۳���δ���걨����ʧ��������˰ǰ�۳���

��������ҵ�ʲ���ʧ�����걨���ݺ�Ҫ��IJ�ͬ����Ϊ�嵥�걨��ר���걨�����걨��ʽ�����У������嵥�걨���ʲ���ʧ����ҵ�ɰ���ƺ����Ŀ���й��ࡢ���ܣ�Ȼ���ٽ������嵥��Ϊ��ҵ����˰�����˰�걨���ĸ���������ҵ����˰�����˰�걨ʱһ��������˰����ر��ͣ��йػ�ƺ������Ϻ���˰�������汸�飻����ר���걨���ʲ���ʧ����ҵӦ�������ʣ��������뱨�棬ͬʱ���ͻ�ƺ������ϼ�������ص���˰���ϣ�����ҵ����˰�����˰�걨ǰ������˰����ر��͡�

�����������ʲ���ʧ��Ӧ���嵥�걨�ķ�ʽ��˰������걨�۳���

1.��ҵ��������Ӫ������У����չ��ʼ۸����ۡ�ת�á������ǻ����ʲ�����ʧ��

2.��ҵ������������������ģ�

3.��ҵ�̶��ʲ��ﵽ��ʹ����������������������ʧ��

4.��ҵ�����������ʲ��ﵽ��ʹ���������������������ʲ���ʧ��

5.��ҵ�����г���ƽ����ԭ��ͨ�����ֽ��׳������г�������ծȯ����Ʊ���ڻ��������Լ�����������Ʒ�ȷ�������ʧ��

���ģ����嵥�걨������ʲ���ʧ��Ӧ��ר���걨�ķ�ʽ��˰������걨�۳�����ҵ��ȷ�б��Ƿ������嵥�걨�۳����ʲ���ʧ�����Բ�ȡר���걨����ʽ�걨�۳���

�������ݣ�?����˰���ֹܾ��ڷ���<��ҵ�ʲ���ʧ����˰˰ǰ�۳������취>�Ĺ���?������˰���ֹܾ���20xx���25�ţ� 52

��?�����й���˰��� �����еط�˰��ֹ�����ҵ�ʲ���ʧ����˰˰ǰ�۳��й�����Ĺ���?

����ú����ҵά��Ѻ�Σ��ҵ��ҵ��ȫ����������ҵ����˰˰ǰ�۳�����

ú����ҵʵ�ʷ�����ά���֧����Σ��ҵ��ҵʵ�ʷ����İ�ȫ��������֧��������������֧���ģ���ֱ����Ϊ���ڷ�����˰ǰ�۳��������ʱ���֧���ģ�Ӧ�����й��ʲ��ɱ���������ҵ����˰���涨�����۾ɻ�̯��������˰ǰ�۳�����ҵ�����йع涨Ԥ���ά��ѺͰ�ȫ�������ã�������˰ǰ�۳���

�������ݣ�?����˰���ֹܾ���ú����ҵά��Ѻ�Σ��ҵ��ҵ��ȫ����������ҵ����˰˰ǰ�۳�����Ĺ���?������˰���ֹܾ���20xx���26�ţ�

����˰����ش��չ��ᾭ����ҵ����˰˰ǰ�۳�ƾ������ ��20xx��1��1������ί��˰����ش��չ��ᾭ�ѵĵ�������ҵ���ɵĹ��ᾭ�ѣ�Ҳ��ƾ�Ϸ�����Ч�Ĺ��ᾭ�Ѵ���ƾ��������˰ǰ�۳���

�������ݣ�?����˰���ֹܾ���˰����ش��չ��ᾭ����ҵ����˰˰ǰ�۳�ƾ������Ĺ���?������˰���ֹܾ���20xx���30�ţ�

�ġ�������ҵͬ��ͬ���������ȷ������

����?ʵʩ����?����ʮ�����涨���ǽ�����ҵ��ǽ�����ҵ������Ϣ֧�������������ս�����ҵͬ��ͬ��������ʼ��������IJ��֣���˰ǰ�۳�������Ŀǰ�ҹ��Խ�����ҵ����Ҫ��ľ����������ҵ�ڰ��պ�ͬҪ���״�֧����Ϣ������˰ǰ�۳�ʱ��Ӧ�ṩ?������ҵ��ͬ��ͬ������������˵��?����֤������Ϣ֧���ĺ����ԡ�

�������ݣ�?����˰���ֹܾ�����ҵ����˰��������Ĺ���?������˰���ֹܾ���20xx���34�ţ�

�塢��ҵԱ�����η���֧���۳����⪥

53

��ҵ�����乤�����ʺ��ص㣬����ҵͳһ������Ҫ��Ա������ʱͳһ��װ�������Ĺ������η��ã�����?ʵʩ����?�ڶ�ʮ�����Ĺ涨��������Ϊ��ҵ������֧������˰ǰ�۳���

�������ݣ�?����˰���ֹܾ�����ҵ����˰��������Ĺ���?������˰���ֹܾ���20xx���34�ţ�

����������ҵ����ѵ���ѿ۳����⪥

������ҵʵ�ʷ����ķ���Ա���ɷѡ�����ѵ���ѡ�����ѵ���ѡ����б���Աѵ���ѵȿ���ѵ�����ã�����?ʵʩ����?�ڶ�ʮ�����涨��������Ϊ������ҵ����ɱ���˰ǰ�۳���

�������ݣ�?����˰���ֹܾ�����ҵ����˰��������Ĺ���?������˰���ֹܾ���20xx���34�ţ�

�ߡ����ݡ�������̶��ʲ���������˰�������⪥

��ҵ�Է��ݡ�������̶��ʲ���δ�����ȡ�۾�ǰ���и������ģ��������Ƶ����Z�ģ����ʲ�ԭֵ������ȡ�۾ɺ�ľ�ֵ��Ӧ�������Z��Ĺ̶��ʲ���˰�ɱ������ڸù̶��ʲ�Ͷ��ʹ�ú�Ĵ����𣬰���˰���涨���۾����ޣ�һ�������۾ɣ��������������ܡ���������ģ��ù̶��ʲ��ĸ�����֧��������ù̶��ʲ���˰���������Ӹ������깤Ͷ��ʹ�ú�Ĵ��������°�˰���涨�ĸù̶��ʲ��۾��������۾ɣ���ø�������Ĺ̶��ʲ��п�ʹ�õ�������˰���涨��������ģ������п�ʹ�õ��������۾ɡ���

�������ݣ�?����˰���ֹܾ�����ҵ����˰��������Ĺ���?������˰���ֹܾ���20xx���34�ţ�

�ˡ�Ͷ����ҵ���ػ����Ͷ�ʵ�˰������

Ͷ����ҵ�ӱ�Ͷ����ҵ���ػ����Ͷ�ʣ���ȡ�õ��ʲ��У��൱�ڳ�ʼ���ʵIJ��֣�Ӧȷ��ΪͶ���ջأ��൱�ڱ�Ͷ����ҵ�ۼ�δ����������ۼ�ӯ���������ʵ���ʱ���������IJ��֣�Ӧȷ��Ϊ��Ϣ���ã����ಿ��ȷ��ΪͶ���ʲ�ת�����á���Ͷ����ҵ�����ľ�Ӫ�����ɱ�Ͷ����ҵ���涨��ת�ֲ���Ͷ����ҵ���õ���������Ͷ�ʳɱ���Ҳ���ý���ȷ��ΪͶ����ʧ���� 54

�������ݣ�?����˰���ֹܾ�����ҵ����˰��������Ĺ���?������˰���ֹܾ���20xx���34�ţ�

�š���ҵ�ṩ��Чƾ֤ʱ�����⪥

��ҵ�����ʵ�ʷ�������سɱ������ã����ڸ���ԭ��δ�ܼ�ʱȡ�øóɱ������õ���Чƾ֤����ҵ��Ԥ�ɼ�������˰ʱ�����ݰ����淢�������к��㣻���ڻ������ʱ��Ӧ�����ṩ�óɱ������õ���Чƾ֤����

�������ݣ�?����˰���ֹܾ�����ҵ����˰��������Ĺ���?������˰���ֹܾ���20xx���34�ţ�

ʮ����ҵת�����й�˾���۹��й�����˰����

��һ����˰�����˵ķ�Χ�綨����

������ҵ����˰����һ������ʵʩ�����������Ĺ涨��ת�����۹�ȡ���������ҵ��������ҵ��λ��������塢������ҵ��λ�ȣ���Ϊ��ҵ����˰����˰�����ˡ�

��������ҵת�ô����˳��е����۹���˰����

���Ȩ���Z�ĸ����ԭ�ɸ��˳��ʶ�����ҵ�����е����۹ɣ���ҵ��ת��ʱ�����¹涨������

1.��ҵת���������۹�ȡ�õ����룬Ӧ��Ϊ��ҵӦ˰���������˰��

2.����Ժ�о����ö���ԭ��ͨ��֤ȯ�Ǽǽ��㹫˾����ҵ������ֵĸ������۹�ֱ�ӱ����ʵ�����������µģ�����ͬת�����۹ɡ�

��������ҵ�����۹ɽ��ǰת�����۹���˰����

��ҵ�����۹ɽ��ǰ������е����۹�ת�ø�������ҵ����ˣ����¼�����÷���������ҵ����˰���ⰴ���¹涨������

1.��ҵӦ��������֤ȯ�Ǽǽ�������Ǽǵ����۹�ȡ�õ�ȫ�����룬������ҵ�����Ӧ˰���������˰��

2.��ҵ���е����۹��ڽ��ǰ��ǩ��Э��ת�ø����÷�����δ�����Ȩ�Ǽǡ�������ҵ���еģ���ҵʵ�ʼ��ָ����۹�ȡ�õ����룬���ձ�����һ��涨��˰�������ת�������÷��ģ����÷�������˰��

55

�������ݣ�?����˰���ֹܾ�����ҵת�����й�˾���۹��й�����˰����Ĺ���?������˰���ֹܾ���20xx���39�ţ�

ʮһ�����¼�����ҵ������������˰�ʼ�˰�յ������� �Ծ��ڡ�����ȫ��������Ӫ��йص��о����������ܶ�����롢���������ܶ���¼�����Ʒ�����������ָ�����벢���϶��ĸ��¼�����ҵ������Դ�ھ�������ÿ������ܸ��¼�����ҵ����˰�Ż����ߣ���������Դ�ھ������ÿ�����15%���Ż�˰�ʽ�����ҵ����˰���ڼ��㾳�������ʱ���ɰ���15%���Ż�˰�ʼ��㾳����Ӧ��˰�ܶ

�������ݣ�?������ ����˰���ֹܾ��ڸ��¼�����ҵ������������˰�ʼ�˰�յ��������֪ͨ?����˰[2011]47�ţ�

ʮ������ҵ����˰�����˰�걨�ھ�����

��һ������������С������ҵ���ü����걨�ھ�

����?������ ����˰���ֹܾ���С������ҵ�й���ҵ����˰���ߵ�֪ͨ?����˰��2009��133�ţ��涨������Ӧ��˰���ö����3��Ԫ����3��Ԫ����С������ҵ����������15%����ij˻����?����˰���ֹܾ���ӡ��?�л�������ҵ����˰�����˰�걨��?��֪ͨ����˰����2008��101�ţ�����1�ĸ�����?˰���Ż���ϸ��?��34��?��һ������������С������ҵ?��

����������Ӧ��˰���ö��걨�ھ�

����?����˰���ֹܾ��ڲ���Ӧ��˰���ö��ֲ���ǰ��ȿ���������Ĺ���?������˰���ֹܾ���20xx���20�ţ��涨���Լ�������Ӧ��˰���ö�����ֲ���ǰ��ȷ����Ŀ������˰����2008��101���ļ�����1�ĸ�����?�ֲ�������ϸ��?��2��?ӯ��������?��Ӧ����Ӧ��˰���ö���������дΡ�

��������Ϣ�ͱ��Ѽ��������걨�ھ�

����?������ ����˰���ֹܾ���ũ������й�˰�����ߵ�֪ͨ?����˰��2010��4�ţ��涨���Խ��ڻ���ũ��С��������Ϣ�����Լ��Ա��չ�˾Ϊ��ֲҵ����ֳҵ�ṩ����ҵ��ȡ�õı������룬��10%����IJ��֣����˰����2008��101���ļ� 56

����1�ĸ�����?˰���Ż���ϸ��?��8��?2������?����

�������ݣ�?����˰���ֹܾ�����ҵ����˰�����˰�걨�ھ�����Ĺ���?������˰���ֹܾ���20xx���29�ţ�

�ڶ��� ˰���Ż�����

һ�����¼�����ҵ�ʸ����ڼ���ҵ����˰Ԥ������

���¼�����ҵӦ���ʸ�����ǰ������������������룬��ͨ������֮ǰ��������¼�����ҵ�ʸ���Ч���ڣ��䵱����ҵ����˰�ݰ�15%��˰��Ԥ�ɡ�

�������ݣ�?����˰���ֹܾ��ڸ��¼�����ҵ�ʸ����ڼ���ҵ����˰Ԥ������Ĺ���?������˰���ֹܾ���20xx���4�ţ�

����ʵʩũ �� �� ��ҵ��Ŀ��ҵ����˰�Ż�����

��һ����ҵ����ʵʩ�����ڰ�ʮ�����涨������˰���Żݵ�ũ���֡�������ҵ��Ŀ�������й涨�⣬����?������ҵ����?��GB/T4754-2002���Ĺ涨��ִ�С���ҵ����ũ���֡�������ҵ��Ŀ��������?��ҵ�ṹ����ָ��Ŀ¼��20xx��棩?�����ҷ�չ�ĸ�ίԱ�����9�ţ������ƺ���̭�����Ŀ����������ʵʩ�����ڰ�ʮ�����涨���Ż����ߡ�

�����������õ���������?�����ݵ�����?��Ŀ���������������ݲ����ķ������й���?�����ݵ�����?��Ŀ�������������������ֲ����?���ܡ��輰������������������������ֲ?��Ŀ������?�����ݵ�����?�����������ֳ��Ŀ����?��ˮ��ֳ����½��ֳ?��Ŀ������

��������ҵ����ί�к�ͬ�����жԷ���?������ ����˰���ֹܾ��ڷ���������ҵ����˰�Ż����ߵ�ũ��Ʒ���ӹ���Χ�����У���֪ͨ?����˰��2008��149�ţ���?������ ����˰���ֹܾ���������ҵ����˰�Żݵ�ũ��Ʒ���ӹ��йط�Χ�IJ���֪ͨ?����˰��2011��26�ţ��涨��ũ��Ʒ���г��ӹ�����������ȡ�ļӹ��ѣ�������ũ��Ʒ���ӹ�����˰��Ŀ������

���ģ���ȡ��ũҵ���䷢��?Զ����ҵ��ҵ�ʸ�֤��?������Ч���ڵ�Զ����ҵ��ҵ������Զ����ҵ��ȡ�õ�����������ҵ����˰��

57

���壩��ҵ�������ũ���֡��������Ʒ�������л����õij��ؽ������ʡ�����������ֲ����ֳ������һ�����������ڣ�ʹ��������̬�����仯���Ҳ������ڱ����ڶ�ũ��Ʒ���мӹ������������˲�Ʒ��ʹ�ü�ֵ�ģ�����Ϊũ��Ʒ����ֲ����ֳ��Ŀ������Ӧ��˰���Żݡ�

�������ݣ�?����˰���ֹܾ���ʵʩũ �� �� ��ҵ��Ŀ��ҵ����˰�Ż�����Ĺ���?������˰���ֹܾ���20xx���48�ţ�

����֧�������ֺ�ָ��ؽ��й�˰����������

��һ����������ʧ���ص���ҵ��������ҵ����˰����20xx��8��8���𣬶�������ҵͨ��������������塢�ؼ����������������䲿��ȡ�õ����վ��ֺ��ֺ�ָ��ؽ���������ʣ��Լ�˰�շ��ɡ��������Ժ���ļ���˰�������룬������ҵ����˰����20xx��1��1����20xx��12��31�գ�������ũ��������������ҵ����˰��

��������20xx��8��8���𣬶���ҵ������ͨ��������������塢�ؼ����������������䲿���������ľ����������ڵ�����ҵ����˰ǰ�͵����������˰ǰȫ��۳���

��������������ó��ҵ����������ҵ�������ҵ�������н顢�䵱��ɣ�á���Ħ�������⣩���Ͷ���ҵ������ҵ�еļӹ�����ҵ�ͽֵ��������мӹ����ʵ�С����ҵʵ���������ӵľ�ҵ��λ�У����õ�������ʧȥ��������Ա������ǩ��һ�����������Ͷ���ͬ������������ᱣ�շѵģ����ؼ�������Դ��ᱣ�ϲ����϶�����ʵ������������ʵ�ʹ���ʱ�����Զ������οۼ�Ӫҵ˰������ά������˰�������Ѹ��Ӻ���ҵ����˰��

�������ݣ�?������ �������� ����˰���ֹܾ���֧�������ֺ�ָ��ؽ��й�˰�����������֪ͨ?����˰[2011]107�ţ�

�ġ��ٽ����ܷ����ҵ��չ��ֵ˰Ӫҵ˰����ҵ����˰��������

��һ���Է��������Ľ��ܷ���˾ʵʩ��ͬ��Դ������Ŀ��������ҵ����˰˰���йع涨�ģ�����Ŀȡ�õ�һ��������Ӫ����������˰����𣬵�һ����������������ҵ����˰���������� 58

�����갴��25%�ķ���˰�ʼ���������ҵ����˰��

�������Է��������Ľ��ܷ���˾���Լ�����ǩ������Ч������ͺ�ͬ��������ҵ��ʵʩ��ͬ��Դ������Ŀ�й��ʲ�����ҵ����˰˰���������¹涨ִ�У�

1.������ҵ������Դ������ͬʵ��֧�������ܷ���˾�ĺ���֧�����������ڼ��㵱��Ӧ��˰���ö�ʱ�۳����������ַ�����ú��ʲ��ۿ����˰������

2.��Դ������ͬ�������ܷ���˾ת�ø�������ҵ����ʵʩ��ͬ��Դ������Ŀ�γɵ��ʲ������۾ɻ�̯���������ʲ�����˰������������ҵ�ӽ��ܷ���˾�����й��ʲ��ļ�˰����ҲӦ���۾ɻ�̯���������ʲ�����˰������

3.��Դ������ͬ�������ܷ���˾��������ҵ�����й��ʲ���Ȩ��ת��ʱ��������ҵ��֧�����ʲ��ۿ�������м�����ܷ���˾�����롣

�������ݣ�?������ ����˰���ֹܾ��ڴٽ����ܷ����ҵ��չ��ֵ˰Ӫҵ˰����ҵ����˰���������֪ͨ?����˰��2010��110�ţ�

�塢����ʵʩС������ҵ����˰�Ż�����

��20xx��1��1����20xx��12��31�գ�����Ӧ��˰���ö����3��Ԫ����3��Ԫ����С������ҵ�������ü���50%����Ӧ��˰���ö��20%��˰�ʽ�����ҵ����˰��

�������ݣ�?������ ����˰���ֹܾ��ڼ���ʵʩС������ҵ����˰�Ż����ߵ�֪ͨ?����˰��2011��4�ţ�

����������ҵ����ת���й���ҵ����˰��������

����ת�õķ�Χ������������ҵת��ר���������������������Ȩ�����ɵ�·��ͼ���Ȩ��ֲ����Ʒ�֡�����ҽҩ��Ʒ�֣��Լ�����������˰���ܾ�ȷ������������������ת�ã���ָ������ҵת����ӵ�з��ϱ�֪ͨ��һ���涨����������Ȩ��5�����ϣ���5�꣩ȫ���ռ����ʹ��Ȩ����Ϊ��

�������ݣ�?������ ����˰���ֹܾ��ھ�����ҵ����ת���й���ҵ����˰���������֪ͨ?����˰[2010]111�ţ� 59

�ߡ�������ҵ����˰�Żݵ�ũ��Ʒ���ӹ��йط�Χ

?������ ����˰���ֹܾ��ڷ���������ҵ����˰�Ż����ߵ�ũ��Ʒ���ӹ���Χ�����У���֪ͨ?����˰[2008]149�ţ��涨��С����ӹ���Ʒ��������Ƥ�������ʣ����׳��ӹ���Ʒ�������������ÿ�������ͳ������������ӹ���Ʒ���������Ե��������������ۣ���������������Ŵ�ס�������֥�顢���ң���Ӧ�ij��ӹ���Ʒ����������ѿ��Ŵ�ۡ������ۡ�֥��ۡ����ҷۣ�����ˮ���������ѣ���ʳ����Ʒ������������ѿ��С����ѿ�����������Ҷ��;�������ﻹ����«έ;�ϰ����ϼ룬��˿������˿;������ӹ���Ʒ���������ȵȷ���⡢��ţ���ӹǡ�

�������ݣ�?������ ����˰���ֹܾ���������ҵ����˰�Żݵ�ũ��Ʒ���ӹ��йط�Χ�IJ���֪ͨ?����˰[2011]26�ţ�

�ˡ�����ʵʩ������ս���й�˰����������

��һ����20xx��1��1����20xx��12��31�գ����������������Ĺ������ҵ��ҵ����15%��˰��������ҵ����˰�������������ҵ��ҵ��ָ��?���������������ҵĿ¼?�й涨�IJ�ҵ��ĿΪ��Ӫҵ��������Ӫҵ������ռ��ҵ�����ܶ�70%���ϵ���ҵ��?���������������ҵĿ¼?���з�����

����������������20xx��12��31��ǰ�°�ġ�����?����������˰���ֺܾ����������������˰���Ż����������֪ͨ?����˰[2001]202�ţ��ڶ���������涨����������ҵ����˰?����������?�ŻݵĽ�ͨ��������ˮ�����������㲥������ҵ�������ܵ���ҵ����˰?����������?�Żݿ��Լ������ܵ�����Ϊֹ��

�������ݣ�?������ �������� ����˰���ֹܾ�������ʵʩ������ս���й�˰�����������֪ͨ?����˰[2011]58�ţ�

�š��ط�����ծȯ��Ϣ������������˰����

����ҵ����ȡ�õ�20xx�ꡢ20xx���20xx�귢�еĵط�����ծȯ��Ϣ���ã�������ҵ����˰��������˰���ط�����ծȯ��ָ������Ժ������ʡ����������ֱϽ�кͼƻ��������� 60

��Ϊ���кͳ��������ծȯ��

�������ݣ�?������ ����˰���ֹܾ��ڵط�����ծȯ��Ϣ������������˰�����֪ͨ?����˰[2011]76�ţ�

ʮ����·����ծȯ��Ϣ������ҵ����˰����

����ҵ����2011��20xx�귢�е��й���·����ծȯȡ�õ���Ϣ���룬����������ҵ����˰���й���·����ծȯ��ָ�����ҷ�չ�ĸ�ί������������Ϊ���кͳ��������ծȯ��

�������ݣ�?������ ����˰���ֹܾ�����·����ծȯ��Ϣ������ҵ����˰���ߵ�֪ͨ?����˰[2011]99�ţ�

61

62