国投曹妃甸港口有限公司20##年财务工作报告

各位股东、各位董事、各位监事:

现在我受公司经营班子委托,汇报20##年度财务工作情况和20##年财务工作计划。请审议。

一、20##年财务工作回顾

(一)资金管理工作

资金管理工作作为财务工作的重点,在总结公司成立以来资金管理经验的基础上,始终把降低资金成本、确保资金安全放在第一位,同时进一步完善和规范资金内控制度,有针对性地抓了制度的执行和落实,对降低建设项目资金成本取得了较好的效果。

20##年计划筹资260000万元,实际筹资239000万元,比计划减少了21000万元,其中:公司股东资本金按计划完成27000万元,银行贷款实际提款212000万元,比计划减少21000万元。

通过做好贷款的提款计划、合理统筹安排资金使用、充分利用了20##年国家金融企业的两次降息政策,利用银团贷款合同中的提款约定对我方有利条款,将部分提款计划取消或推迟到了降息之后,不但减少了当年的利息支出,也为下一年度降低资金成本奠定了基础,通过以上工作直接减少了资金成本1428.06万元。

按照董事会决议批复的项目贷款额度为315000万元,截至到20##年末实际累计使用贷款230000万元,支出利息17966.53万元,由于受港外配套设施的滞后等因素的影响,项目计划工期推迟,建设期贷款利息原计划支出将比项目概算节约近1亿元,项目工期以及试生产如能在20##年上半年完成,利息支出仍有望不超概算。

(二)完善财会队伍建设

目前公司计划财务部六人,部门负责人一人、会计4人、出纳员一人,人员全部为大本学历,每个岗位按照内控制度要求和实际工作需要明确了岗位职责;20##年财务机构要适应公司由建设期向生产经营的转变,首先要根据财务管理和会计核算的需要,适时配齐财会人员;其次要明确各个岗位的职责,发挥好管理、服务的职能。

(三)加强和完善制度建设,夯实财务管理工作的基础,取得阶段性成果

第一,在总结公司财务管理制度建设的基础上,继续完善和细化了财务制度,进一步规范了财务行为,财务收支做到有据可依、有法可依。

第二,做好日常的会计核算工作,及时检查并解决工作中出现的问题,准确核算工程造价,为20##年竣工验收提供规范的财务核算资料。

第三,在20##年新制度的贯彻和实施中,组织财会人员认真学习新会计准则以及有关财务管理的专项制度,完成了新旧制度的转轨工作。

第四,配合会计师事务所对年度会计报表进行审计,并按上级公司要求,完成会计报表的上报工作,财务报告信息真实、准确、可靠。20##年度公司财务决算主审所为中瑞岳华会计师事务所,审计意见为标准无保留意见审计报告。

(四)做好进入营运阶段的准备工作

第一,开始着手在建项目竣工决算结转资产的准备工作,主要是固定资产的目录的制定以及竣工决算资料的准备。

第二,组织财会人员到兄弟港口企业学习,借鉴其好的财务管理经验和会计核算模式,特别是港口企业的资产管理模式。

第三,开始着手制定公司营运后的各项费用开支的控制制度。

二、20##年度财务决算工作

按照国务院国资委、河北省国资委关于做好20##年度财务决算工作要求的精神,年度财务决算编制工作顺利完成,分析说明如下:

(一)资产、负债、权益构成

截至财务报告期期末公司资产总额为423252.12万元比年初的293057.07万元,增加了130195.05万元;负债总额为246252.12万元比年初143057.07万元,增加了103195.05万元;资产负债率58.18%比年初的48.82%,上升了9.36%;资产构成主要是货币资金、项目预付款项、固定资产和在建工程(402572.43万元占总资产的95.11%)。公司的主要负债构成是项目短期借款、在建项目银团贷款、工程质量保证金和其它应付款项,其中:贷款总额为233000万元,。

按照公司章程规定和公司20##年董事会关于项目资本金增资的决议,财务报告期计划资本金增资27000万元,实际收到公司股东资本金27000万元。

财务报告期期初公司所有者权益150000万元,财务报告期增加资本金27000万元,财务报告期期末所有者权益177000万元。以上资本金已完成注册验资手续,待本次年董事会批准工商注册变更手续后,即可变更公司注册资本。

(二)货币资金情况

20##年初货币资金余额111.82万元,财务报告期货币资金到位239833.88万元, 财务报告期支出货币资金238589.42万元,财务报告期期末货币资金余额1356.28万元,分析如下:

1、货币资金增加的具体项目有:

(1)资本金 27000万元;

(2)项目借款 212000万元;

(3)银行存款利息 278.88万元;

(4)退土地拍卖保证金 500.00万元;

(5)合同履约保证金 55.00万元;

(1)—(5)项合计: 239833.88万元

2、货币资金支出的具体项目主要有:

(1)支付工程进度款: 88730.65万元;

(2)支付项目二类费用: 33638.52万元;

(3)偿还短期借款 110000.00万元;

(4)预付款项 3122.30万元;

(5)支付挂账的设备款 3000.00万元;

(6)其他支出 97.95万元。

(1)—(6)项合计 238589.42万元

3、在建工程成本支出情况说明

(1)截至到报告期累计帐面支出工程项目费用及固定资产开支总计: 402572.43万元,

其中:固定资产购置费: 269.90万元;

在建工程支出:402302.53万元。

(2)本年在建工程总支出125922.51万元,

其中:固定资产购置费:20.17万元;(对应原值:104.20万元)

在建工程支出:125902.34万元,支出的主要项目如下:

1)工程项目费用: 92273.01万元;

2)海域使用补偿费 9376.49万元;

3)建设单位管理费用 : 1172.16万元;

4)勘测费 1237.24万元;

5)工程监理费 758.85万元;

6)环境评价费 250.35万元;

7)工程保险费 277.30万元;

8)设计费 4590.17万元;

9)借款利息 13658.23万元;

10)生产准备费 1160.54万元;

11)其它前期工作费 1148万元。

4、借款的变动情况说明

财务报告期期末项目借款余额233000万元,比年初的131000万元增加了102000万元,占负债总额的94.62%, 本年新增贷款212000万元,本年归还贷款110000万元。

5、应付帐款的变动情况说明

财务报告期期末应付帐款12850.36万元比年初的11829.13万元增加1021.23万元,占总负债的5.22%,主要增加的是工程进度款按合同规定扣下的应付工程质量保证金。

6、应付工资的变动情况说明

财务报告期期末应付职工薪酬336.47万元,占负债总额的0.14%,为本年尚未发放的工资,按照公司董事会精神以及公司文件规定,公司煤码头建设期间,公司日常发放的工资为当年计提应发工资的60%,其余部分待公司董事会考核后下一年度兑现。

三、煤码头起步工程概算执行情况

(一)工程概算情况

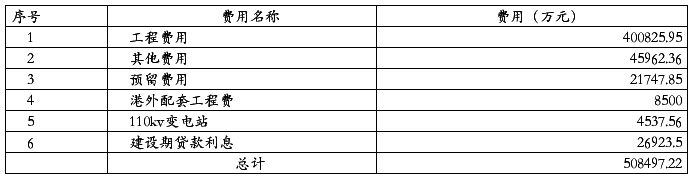

《曹妃甸煤码头起步工程初步设计报告》由设计单位中交第一航务工程勘察设计院编制完成,20##年3月7日得到交通部批准,批复工程总投资508497.22万元(费用组成见下表)。工程投资来源为企业自筹及银行贷款,计划施工总工期36个月(20##年10月至20##年9月)。

(二)概算执行情况

1、工程费用执行情况

煤码头起步工程项目工程费用部批概算为419885.62万元(含概算中单列的设备进口从属费用6022.11万元,港外配套工程费8500万元和110KV变电站工程4537.56万元),实际对应完成概算投资404728.86万元,节余概算15156.76万元;其中:前期工程、码头、疏浚、陆域形成、北护岸及码头临时围堰、第三标段工程等共计节余概算25974.04万元,房建工程、110KV变电站工程、港外配套工程等共计超概算10817.28万元。

详见附件《曹妃甸煤码头起步工程概算执行情况表(表十)》

2、其它费用执行情况

煤码头起步工程项目其它费用部批概算为39940.25万元,实际对应完成概算投资36762.47万元,节余概算3177.78万元;其中:节余的主要费用项目有设计费、监理费等,超支的费用项目是海域使用及补偿费用。

3、建设期贷款利息费用执行情况

煤码头起步工程项目建设期贷款利息部批概算为26923.50万元,预计支出利息34620.50,超概算7697.00万元,超支的主要原因是:概算列支利息对应的工期是36个月,由于实际工期后延,项目竣工决算计划(利息停止资本化)的时间相应推迟了15个月,增加利息支出16653.97万元。如果工期没有推迟,可以节省利息支出8000万元。

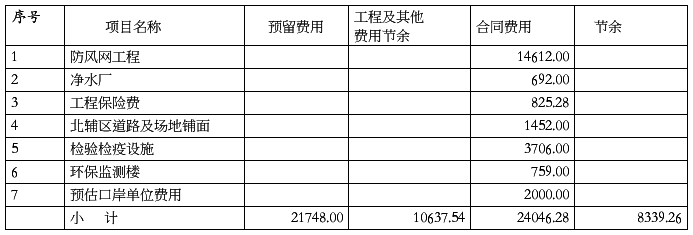

4、关于概算中未列项目的情况说明

为起步工程投产及正常运转所必须建设或需要完善的项目(见下表),未在概算中列项,费用为24046.28万元,建议在预留费用及工程和其他费用节余中支出。 单位:万元

(三)概算执行情况分析

1、若在部批概算工程费用、二类费用两项节余及预留费用共32385.54万元中支出为起步工程投产及正常运转所必须建设或需要完善的项目费用24046.28万元,尚可节余概算费用8339.26万元,较好的控制在了部批总概算中。

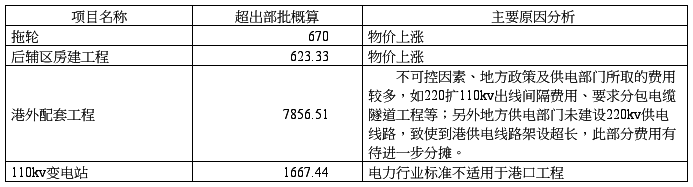

2、工程实施过程中有以下项目超概算及其主要原因:

单位:万元

3、概算执行结果存在的不确定因素说明

由于项目概算执行中存在下列不确定因素,将导致项目概算执行结果预计会发生变化:

(1)项目用地的换证费用,由于没有明确的相关政策,概算里没有包括此项费用,概算的实际支出也没有包括在内。

(2)由于项目竣工决算和竣工验收完成的时间不确定,预计其它费用如建设单位管理费、利息费用、试车费用等将会发生变动。

(3)预估的口岸单位费用2000万元,由于合同尚未签订,实际支出有可能发生变化。

(4)翻车机房土地使用费支出按概算数列支,由于用地的政策不确定,该项费用有可能发生变动。

四、20##年财务预算

(一)预算编制的依据和原则

公司预算年度处于项目在建期以及试车阶段,没有涉及生产经营业务及损益,预算编制依据和原则:

1、根据在建项目已完成的投资和财务支出情况;

2、根据截止到20##年在建项目已签定施工合同以及合同的执行情况;项目概算执行情况以及执行的进度情况。

3、20##年度的工程施工进度计划和建设项目整体进度计划;

4、项目酬资计划;

5、交通部批复的项目初步设计方案以及项目概算。

6、鉴于煤码头起步工程的港外配套设施(道路、供水、铁路)尚未全部完成,预算年度为重载试车、试生产阶段,预计20##年转入正式生产经营阶段。

7、煤码头续建工程因项目尚未经国家有关部委正式核准,故预算年度的筹资、投资支出等预算暂按照工可研阶段投资估算计划。

(二)预算年度内主要预算指标分析说明

公司预算年度内处于项目建设的试生产期,本年度预算主要涉及在建工程项目的投资预算和酬资预算和试生产收支预算,包括:按照概算项目编制的项目年度投资预算、根据年度投资预算编制的年度酬资预算、预计财务报表的主要财务预算指标均按照年度投资预算和年度酬资预算计算反映。

1、货币资金预算指标

预算年度煤码头项目建设进入施工后期以及项目竣工验收试车阶段,资金筹措中包括银行贷款,为了降低资金成本,货币资金预算的指导思想是尽可能的减少资金占用,减少闲置资金,确保生产所需资金,并保证公司持有一定规模的现金流,基于上述前提,20##年度的资金来源基本上全部用于预算年度的支出,帐面资金存量除满足日常开支外,还要确保生产所需的流动资金,故预算年度末的货币资金存量反映为15660万元。

2、在建工程及固定资产预算指标

预算年度反映的在建工程主要为煤码头续建工程支出122200万元以及起步工程的后续支出,具体项目:

(1)20##年工程费用投资约106100万元,预计可能施工项目及主要形象进度如下:

码头工程:港池疏浚、基槽开挖、基床抛石完成;-15.5米沉箱预制、安装全部完成,-19.0米沉箱预制完成20%;工作船码头完成。计划投资39000万元。

装卸工艺:完成采购招标,装卸设备进行下料。计划投资45000万元。

堆场道路及地基处理工程:地基处理共98万㎡全部完成;堆场联锁块预制完成42.7万㎡,占总量的50%。计划投资11500万元。

给排水消防工程:各种管沟、基础等建安工程基本完成。计划投资10600万元。

(2)其他部分费用投资约16100万元。其中:

建设单位管理费按施工期23个月平均估算,约700万元。

工程监理费在20##年3季度计划安排20%的预付款,约600万元。

前期工作费按1500万元预估。

勘察费按1500万元预估。

设计费按1600万元预估。

研究试验费等按400万元预估。

基本预备费约30%安排在20##年度,约6000万元。

建设期贷款利息按施工期23个月平均估算,约3800万元。

(3)固定资产预算指标505166.99万元,反映的预算年度煤码头起步工程投资转入固定资产504515.11万元,预算年度车辆购置费150万元。

3、筹资预算指标

预算年度筹资总额224200万元,其中:银行贷款181430万元(短期流动资金借款20000万元),资本金42770万元。

预算年度筹资总额224200万元,用于煤码头续建工程的资金是122200万元,其中资本金按续建工程总投资的35%考虑为42770万元,用于支付煤码头起步工程费用及试生产费用的资金是102000万元。

4、试生产、经营主要指标

预算年度为设备重载调试和试生产期,按照试生产收支相抵基本持平的原则,安排预算收支。

考虑预算年度国家经济形势和公司面临的行业市场状况,根据铁路今年安排的煤炭运量计划,公司全年试生产预计完成吞吐量预计1200万吨,综合取费按18.50元/吨计算,试车收入22200万元,总支出22117.49万元,试车收支净额82.51万元。

有关预算指标详见预算表(表一至表十)

五、20##年财务工作计划安排

20##年公司由建设期转入生产经营,财务工作要紧紧围绕做好项目竣工决算、生产经营、成本费用控制及经营管理等几方面来开展工作,主要工作思路如下:

(一)加强资金管理,努力实现收支平衡,力争实现经营目标

加强资金管理、确保煤码头建设项目以及生产经营所需资金、严防现金流风险是20##年财务工作的重点,要加强资金的计划性、统筹性管理,严格按照资金预算安排资金收支,为此,我们在20##年初公司制定下发了《国投曹妃甸港口有限公司关于加强资金管理的若干实施意见》,从加强资金的预算管理入手到资金支付审批程序、资金控制办法都做了具体的规定。

(二)做好项目竣工决算工作

20##年将完成项目竣工决算工作,及时、准确、科学的做好目竣工决算,是20##年财务工作的重点之一,主要工作是做好结转固定资产的具体工作,特别是确定实物资产的组价,准确核算基建项目成果,为公司的资产管理打下坚实的基础。

(三)完善预算管理,加强成本控制,促进管理增效

公司成立至今财务预算实施的只是在建项目管理的局部预算,而非全面预算,随着项目完工,进入经营阶段,公司的全面预算管理工作、成本控制工作要及时跟进和管理到位,以确保公司经营目标的实现。

第一,要确保公司董事会下达经营任务的完成,围绕公司的经营目标制定各项预算指标,预算目标要有具有竞争力和可操作性,预算的执行过程贯彻精细化管理的精神,要制定各项成本费用的控制目标。

第二,坚持以预算促管理,以预算促控制的原则,强化各部门基础管理规范,突出成本费用的控制,逐步建立管理出效益的机制。

第三,全面预算指标要按照责任部门分解和实施,并逐步建立预算执行和成本费用控制的考核机制。

第四,贯彻和执行公司大宗物资统一采购制度,重点控制采购成本、港口外包劳务成本和公司期间费用。

(四)完善和充实财务机构

20##年财务机构要适应公司由建设期向生产经营的转变,首先要根据生产经营和会计核算的需要,适时配齐财会人员;其次要明确各个岗位的职责,发挥好管理、服务的职能。