*****:

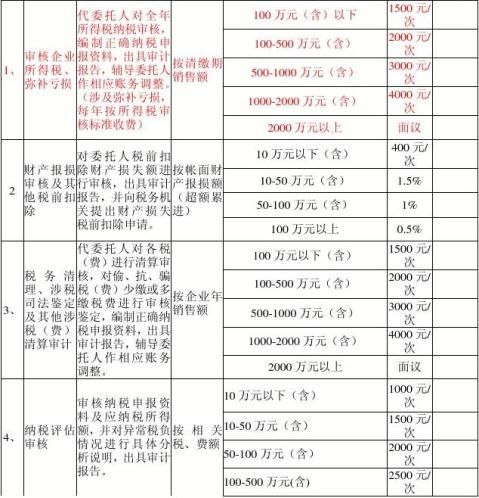

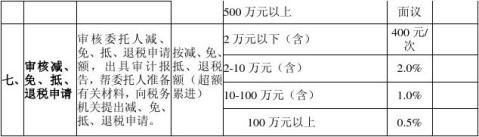

****税务师事务所整合审计、验资、税务、评估、财务咨询及风险管理,提供企业全方位的专业服务。高质量服务获得企业信赖,稳居领先地位。 我们愿为贵司合作单位,携手共进,合作开发税务审计、会计审计业务。1、传统税务审计业务我们可以与贵公司根据实际收费的70%结算。即贵公司与我司合作税务审计业务可以按开票金额的30%提取收益。

根据<<关于规范税务代理服务收费标准的通知>>浙价服[2004]159号的相关规定。

2、非传统税审业务:如房地产土地增值税清算,企业收购税务审计,财务理帐辅助等。

我们可以为贵公司提供相关执业人员的辅助业务接洽。标的较大的或者难度较高的税务解决事项,可协商解决。

3、会计审计业务:开票可按行业收费标准的8折对客户报价。我司可以与贵公司按55结算。

4、税务与会计审计与我所合作的优点:

我所人员齐备,在市区已经有多年与财务公司合作的相关经验。我们在下沙已经开立了相关分点。在合作过程中我们时刻为客户考虑,解决客户的客户的疑难。在审计业务的完成上,我们人员充足,能够保证委托的业务定时定量定质的完成。

5、所得税税务审计的好处:专业的税务代理可以就涉税问题对公司的帐务给出一个合法的、综合的评估。有什么问题,问题有多严重,可以心中有数。 亏损企业的年度亏损,在5年内盈利的,可以用于弥补,但必须出具相关专业机构的所得税汇算清缴报告。同时,随着税务稽查力度的加大,无论是亏损还是盈利企业,出具所得税汇算清缴报告并递交税务局的企业,被税务稽查的可能性会大大降低。

第二篇:税务审核说明附件(初审说明)

附件7

20xx年度营改增试点企业税负变化情况的初审说明

区(县)财政局:

根据《关于实施营业税改征增值税试点过渡性财政扶持政策

的通知》(沪财税?2012?5号)及《关于开展20xx年上海市营

业税改征增值税试点财政扶持资金年度清算工作的通知》(沪财

税?2013?23号)的要求,我局对上海****公司报送的20xx年

“营改增”试点财政扶持资金年度清算资料进行了初步审核,现

将初审情况说明如下:

一、20xx年度累计应税服务增值税不含税销售额:****** 元

二、20xx年度累计应税服务增值税应纳税额:***********元

三、20xx年度累计应税服务增值税实际缴纳税额:*******元

四、20xx年度企业累计税负增加额:*******元

初审部门(盖章):区税务局 初审人:

联系电话: 日期:20xx年4月15日 1