计量经济学

自相关性检验实验报告

实验内容:自相关性检验

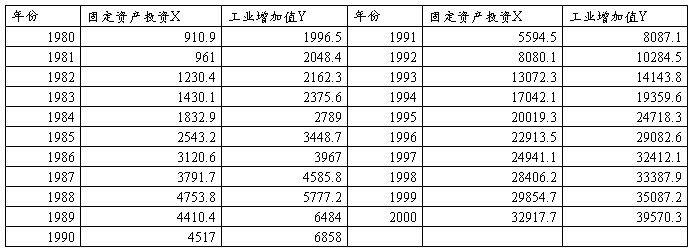

工业增加值主要由全社会固定资产投资决定。为了考察全社会固定资产投资对工业增加值的影响,可使用如下模型:Y =

=

;其中,X表示全社会固定资产投资,Y表示工业增加值。下表列出了中国1998-2000的全社会固定资产投资X与工业增加值Y的统计数据。

;其中,X表示全社会固定资产投资,Y表示工业增加值。下表列出了中国1998-2000的全社会固定资产投资X与工业增加值Y的统计数据。

单位:亿元

一、估计回归方程

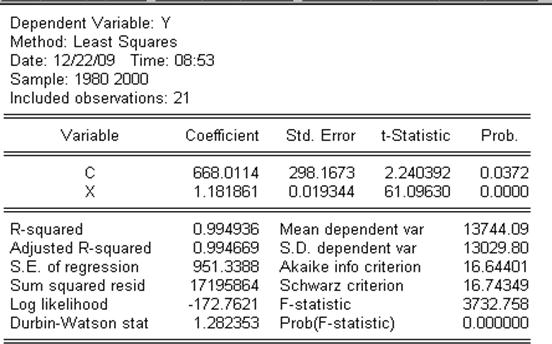

OLS法的估计结果如下:

Y=668.0114+1.181861X

(2.24039)(61.0963)

R =0.994936,

=0.994936, =0.994669,SE=951.3388,D.W.=1.282353。

=0.994669,SE=951.3388,D.W.=1.282353。

二、进行序列相关性检验

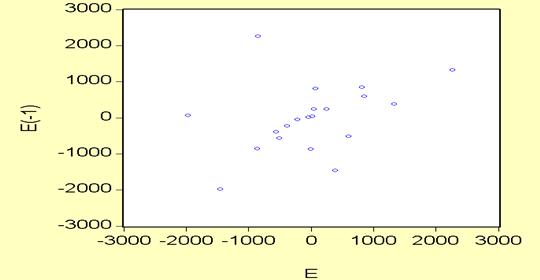

(1)图示检验法

通过残差与残差滞后一期的散点图可以判断,随机干扰项存在正序列相关性。

(2)回归检验法

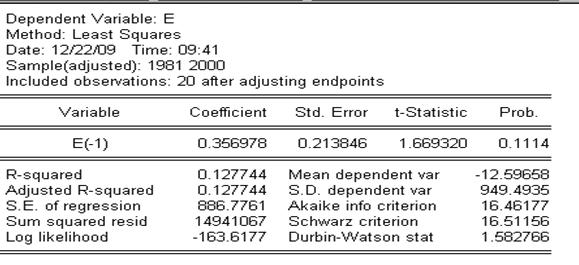

一阶回归检验

=0.356978e

=0.356978e +ε

+ε

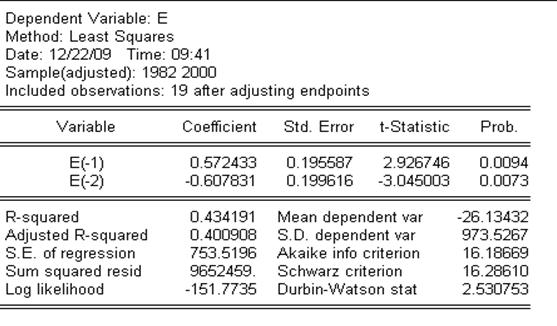

二阶回归检验

=0.572433e-0.607831e +ε

+ε

可见:该模型存在二阶序列相关。

(3)杜宾-瓦森(D.W)检验法

由OLS法的估计结果知:D.W.=1.282353。本例中,在5%的显著性水平下,解释变量个数为2,样本容量为21,查表得d =1.22,d

=1.22,d =1.42,而D.W.=1.282353,位于下限与上限之间,不能确定相关性。

=1.42,而D.W.=1.282353,位于下限与上限之间,不能确定相关性。

(4)拉格朗日乘数(LM)检验法

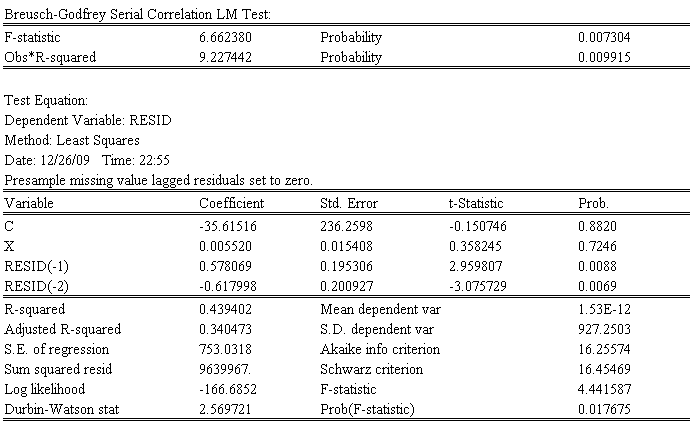

由上表可知:含二阶滞后残差项的辅助回归为:

=-35.61516+0.05520X+0.578069e-0.617998e

(-0.1507) (0.3582) (2.9598) (-3.0757)

R=0.439402

于是,LM=19×0.439402=8.348638,该值大于显著性水平为5%,自由度为2的χ的临界值Χ

=5.991,由此判断原模型存在2阶序列相关性。

=5.991,由此判断原模型存在2阶序列相关性。

三、序列相关的补救

(1)广义差分法估计模型

由D.W.=1.282353,得到一阶自相关系数的估计值ρ=1-DW/2=0.6412

则DY=Y-0.6412*Y(-1), DX=X-0.6412*X(-1);以DY为因变量,DX为解释变量,用OLS法做回归模型,这样就生成了经过广义差分后的模型。

则DY=Y-0.6412*Y(-1), DX=X-0.6412*X(-1);以DY为因变量,DX为解释变量,用OLS法做回归模型,这样就生成了经过广义差分后的模型。

由上表知D.W.=1.751259,在5%的显著性水平下,解释变量个数为2,样本容量为20,查表得d=1.20,d=1.41,而D.W.=1.751259,大于上限d=1.41,可知模型经过广义差分后不存在相关性。

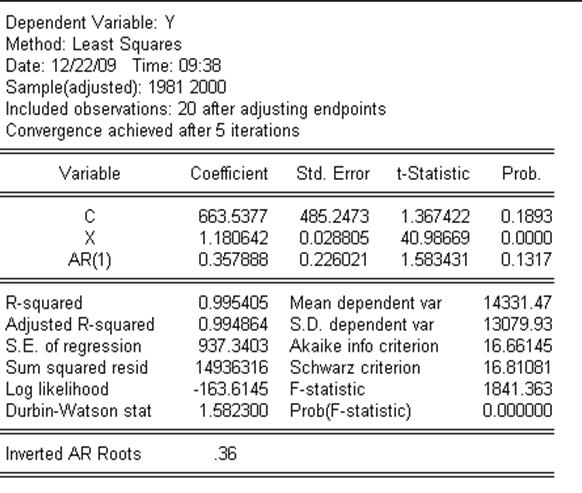

(2)科克伦-奥科特法估计模型

由上表知D.W.=1.582300,在5%的显著性水平下,解释变量个数为3,样本容量为20,查表得d=1.10,d=1.54,而D.W.= 1.582300,大于上限d=1.54,可知模型经过广义差分后不存在相关性。

第二篇:计量经济学实验报告——自相关

统计学院实验报告登记表

课程名称: 计量经济学 20##年11月23日