关于家庭保险情况调查报告

夏梦

(安徽农业大学,金融系,08级)

摘要:随着资本金融全球化浪潮的迅猛推进,国际间资本流通的速度不断加快,金融业越来越受到各国政府的普遍重视。而在国民经济发展中,金融的稳定或动荡,对各国经济会产生重大影响。保险业作为其中的一个重要部分,也为国名经济的发展发挥着重要作用。而家庭作为社会成员的一个重要组成部分,对保险的需求是保险业得以壮大的重要力量。

关键词:家庭保险 居民 意识 风险

家庭在中国社会中具有非常独特的文化地位,在中国家庭文化观念中,“家”的地位和意义超越了个体,在人生中甚至具有“根”,“归属”,“依托”的意义。

同时,作为社会的基本单位,家庭的消费意识日益成为影响中国消费市场的重要方面,体现在寿险领域,国人更逐渐表现出以家庭为单位的特征,并追求家庭成员的共同寿险保障,理财也体现家庭统筹的特征。

一直以来,在保险领域研究的是产品,服务和品牌,歌能更多的是从供给方得角度出发,探讨的是如何提升业务规模和市场份额。

本次研究尝试转变思路,不是从供给方,而是从家庭需求的角度,从根源上探讨中国家庭的风险状况及抗风险能力,并在此基础上作出家庭保险需求的准确描摹,一次真实反映中国保险的发展程度和潜力。因此,研究中国家庭的保险需求,对目前中国方兴未艾的保险行业有重要意义。

本次研究在对部分家庭做保险情况调查问卷的基础上实施,再对调查的数据进行详细整理和研究。并得出以下发现:

一:保险的实际客户群中以中高收入家庭为主

调查数据表面,在拥有多份的保险的家庭特征是:家庭月收入5000元以上,拥有自己的产权住房,家庭学历高,一般在企事业单位工作。这些家庭多数规模较小,平均每位家庭成员都拥有两份或以上的保险。对于那些中低收入的家庭,其拥有的保险多是社会保险,保额较低,且能做到家庭成员每人都拥有一份保险的还在少数。

二:大多数家庭对保险认知度还不够

在全部接受调查的居民中发现,很多人对保险的基本情况都不是很了解,更不

用说一些具体的保险细则或是国家关于保险出台的政策等的了解了,很多人甚至对于社会保险和商业保险都区分不清,还有关于保险的种类也是了解的少之又少。调查还发现,多数人了解保险的途径大多是通过朋友或家人关于保险的一些片面的知识,可能偶尔也会通过一些上门推销的保险经纪人那里了解一些零星的概念。

三:保险购买意愿与保险认知程度呈正相关

调查发现,在一些对保险有比较清晰的了解的家庭中,购买保险的比例较大,这些人大多是身边有亲人或朋友从事保险工作,获知本身就对于金融知识比较了解,他们会根据自己家庭的具体情况去购买合适的保险,而不仅仅是保险经纪人推荐什么就买什么,他们对保险购买的主观性比较强。

四:保险代理人渠道营销优势明显

营销渠道对家庭的保险消费有重要影响,尤其是直接的面对面沟通渠道,人们以此来做出保险消费的决定。

很多人愿意购买保险的主要原因在于保险公司的品牌以及业务员的素质,可见保险代理人是影响人们是否购买保险的一个重要的决定因素,好的业务员自然容易得到顾客的信任,这让那些本身对于保险有较少了解的顾客觉得有安全感,顾客了解了专业知识和基本情况那么购买保险的意愿自然就增强了。

五:社会保险高覆盖低保障,商业保险只是锦上添花

调查显示,与社会保险相比,商业保险对于提升家庭抗风险能力的贡献度还不突出。

具体来说,这与中国家庭的商业保险覆盖率相关,主要表现在两个方面:一是市场普及率低,多数家庭甚至没有一份真正意义上的商业保险。而社会保险覆盖率就很高,调查中90%以上的家庭都有社会保险;二是,家庭成员普及率低,对于有商业保险的家庭,拥有商业的多数为一两个,可能都放在子女身上。

调查还发现,社会阶层越高的家庭,越有更高的商业保险的参保率,商业保险在不同阶层家庭抗风险性能力中所占的比重基本上随着阶层的提高而逐步上升。

六:保险行业服务满意度高,而产品满意度低

中国的保险市场起步较晚,目前来说尚处于初级发展阶段。其表现之一就是,家庭保险的消费水平较低,20xx年全国的保险密度仅为831。14元,不足世界平均

水平的四分之一(595.10美元)。尽管从保险产品开发层面上来说,中国保险产品并不输于欧美国家,但由于中国市场上消费者对于保险的认知水平不高,因此很难得到消费者的认可,尤其在理赔,条款设计的合理性方面获得的满意度最低,反而在服务方面,由于保险品牌竞争的加剧,消费者基本可以享受到较好的服务。

七:一般家庭成为未来家庭寿险潜在的消费群体

具体来说,分为以下四类:

1. 忠实群体

这类家庭表示为未来肯定会购买寿险的潜在顾客,具体的家庭特征表现为职业为体力劳动者或个体户或小摊主,自由职业者,家庭收入稳定性相对低,一般处于中低水平,家庭的风险水平较高

2. 游移群体

这类群体属于表示可能会购买寿险的潜在用户,一般情况下该类群体已经拥有商业人生保险并且家庭生活水平较高,具体的家庭特征表现为,家庭户主单位为企事业单位或普通白领家庭收入中等偏上,家庭生活有较充分的保障。

3. 绝缘群体

这类群体属于表示不会购买寿险的非潜在客户,一般从事社会较低层的工作,家庭收入水平较低,职业多为家庭主妇,而且目前并非寿险的实际用户,家庭低于风险能力较差。

八:家庭对保险的开发需要着重针对专业性

在调查问题“目前保险市场主体不断增多,保险产品越来越丰富,您是否感觉需要专业的保险顾问帮您设计保险组合”一题中,全部的被调查者都选择了“需要”或“非常需要”。

可见,保险的消费市场中还是有很多人有意愿要去买保险,只是缺乏对保险的深入了解以及更专业的建议,如果未来保险公司能够在此方面更加完善自己,做到深入客户内心,想客户之所想,帮助他们解决其自身不能解决的问题,那么,保险购买的数量将会大大提高!

最后,关于此次调查的最重要的感受是,很多有条件的家庭其实对于购买保险意愿还是相当的强烈的,只是由于多风险的重视程度不够,还有对于保险一知半解的认识导致了他们望而却步,他们担心被欺骗,还担心所购买的保险不能真正意义上和从实际角度维护自己的利益!只有对风险的意识以及对保险的认知加强了,广大的消费者才敢去购买保险,他们的利益才能得到应有的保障,我国的保险业才能发展的更好,社会也才能发展的更加健康和谐。

因此我们向全社会发出一个呼吁,建议在我们的生活中大力倡导风险意识,大力普及保险知识,风险是人类共同的敌人,客观上需要社会大众的共同努力才能克服和抵御,我们提出全民风险意识和普及保险知识,不仅仅能够推动我国保险行业的快速健康发展,而且更重要的在于能够促进整个社会的发展,这是全面建设小康社会的需要,是构建和谐社会的需要。

第二篇:家庭保险规划

家庭人身保险规划

Family life insurance planning

吴建枫07092341

摘要:天有不测风云,人有旦夕祸福,人的一身不可避免的面临着“生、老、病、死、残”的风险。正是由于这些不可避免的风险,保险显得尤为必要。随着我国经济不断发展,保险市场的不断发展完善,保险产品的不断丰富,人们购买保险消费必将成为生活消费的重要组成部分。面对众多的保险产品,选择合适的保险产品极为关键。本文从风险分析、风险评估和保险产品组合介绍家庭人身保险规划。

Summary: You cannot secure yourself against all risks and dangers. People facing an inevitable "birth, old age, sickness, death, disability," risk. because of the inevitable risks, The insurance is necessary. As the continous development of our national economic,the perfection of insurance market, in addition, the constant aboundance of insurance products ,people who spent money on insurance would be the important part of the consuption for living. when we face to the great variety of insurance products,the key is to choose the appropriate ones. this text will introduce the family life insurance rules in three ways:risk nanlysis.risk evaluateion and combination of insurance products.

引言:金融业作为一个新兴产业发展迅速,他已开始融入人们的日常生活。保险与每个人都息息相关,作为个人理财的一部分,我们每个年轻人都因树立正确的保险理念。本人希望通过理论的学习,结合当前实际,让保险为我们的生活所用。

一、个人与家庭风险分析

(一)风险的种类

有一句俗语:天有不测风云,人有旦夕祸福,人的一身不可避免的面临着“生、老、病、死、残”的风险。生就是生活风险,人只有活着,就要吃饭、穿衣,就会发生生活费用。如果我们活着,缺没有收入来源,那么我们的生活就会陷入困境之中。老即长寿风险,由与人的寿命延长,如果退休后无稳定来源,那么老来的生活费就将是一个风险。病就是医疗费用风险,如今高昂的医疗费用让人难以承受。死就是早死的风险,如果家庭支柱发生意外,整个家庭就会陷入困境。残就是意外伤害的风险,意外会让你承受精神和金钱上的双重打击。任何一种风险的发生都是不幸的,但保险能在你不幸时给你带来一些安慰,减少损失。

(二)风险与年龄的关系分析

人的一身面临着“生老病死残”的风险,这些风险与人的年龄有着密切的关系,在不同的年龄段中,人面临的各种风险大小事不同的。

1.生活费用

我们活着需要生活费用。当我们年龄比较小时,我们无法独立生活,必须依靠父母的收入才能活着,所以存在生活费的风险,且年龄越小风险越大。当人们独立生活时,自己的工资收入能够满足自己的生活费用,这时生活费用的风险较 1

小。等到了退休年龄,退休收入会低于在职收入,且收入的增长速度会低于通货膨胀的速度。所以,随着年龄增长,生活费用会越来越高,生活费用风险会增大。

2.疾病

一般来讲,由于体质较差,老人和孩子比较容易生病,所以面临疾病费用风险比较大。另外,疾病风险不但影响当事人自己,还会因其承担的家庭责任而影响其他家庭成员。

3.死亡

一般来讲,随着年龄增长,死亡率是逐渐增加的。而且男性的死亡率一般高于女性。那么,是不是死亡风险越大,则保险需求越大呢?实际上,在分析死亡风险时,并不是死亡风险越大就越该保障。还必须考虑个人所承担的家庭责任,老年人是家庭责任已经履行结束,死亡风险影响较小,中青年人肩负沉重社会负担,死亡风险较大。

4.残疾

导致残疾的主因是意外伤害,一般而言由于老人和小孩的自控性、自我保护性、反应能力和灵活性比较差,发生意外伤害的可能性大。与死亡风险一样,还必须考虑个人所承担的家庭责任,老年人是家庭责任已经履行结束,伤残风险影响较小,中青年人肩负沉重社会负担,伤残风险较大。

二、个人与家庭风险评估

(一)人身不同阶段的收支分析与风险分析,确定应保障的风险

1.分析家庭角色和家庭责任

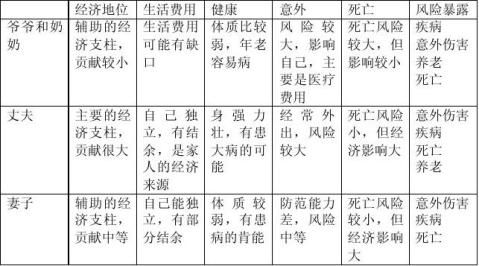

每个人在家庭中的地位是不同的,我们可以从经济地位、生活费用、健康状况、死亡概率、意外概率等方面对家庭中所有的人进行评估,分析他们所面临风险大小。例如,以一个三代同堂的家庭为例,他们的风险特征见表格。

家庭成员风险特征

2

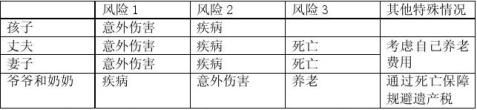

在分析了自己和家人所面对的风险之后,我们已经知道了应该保障风险了。如果家庭财力是充分的,那么根据上面分析的所有风险都应该有所保障。但是,如果财力有限,则应当要保障最重要的风险。根据上面案例得出家庭成员应该保障的风险依次为如下所示:

三、保险产品组合

(一)人身保险产品简介

1.死亡的风险:人寿保险

死亡的风险主要由人寿保险来保障的,人寿保险的标的是人的生命。当发生保险事故时,保险人对被保险人履行给付保险金责任的一种保险。主要有定期寿险、终身寿险、变额寿险、万能寿险和两全保险 。

2.长寿的风险:年金保险

长寿的风险主要是通过年金保险来保障的。年金保险人在被保险人或年金受领者的生存期或特定时期内按约定金额给付,一般用来向他们提供退休后的退休收入。目前年金保险的主要产品有:纯粹终身年金、偿还年金、联合和最后生存者年金和变额年金。

3.疾病的风险:健康保险

健康保险是以被保险人在保险期间内因疾病不能从事正常工作,或因疾病造成残疾或死亡时由保险人给付保险金的保险。目前健康保险主要产品有:医疗保险、疾病保险、失能保险、长期看护险。

4.疾病的风险:意外伤害保险

残疾的风险主要通过人身意外伤害保险来保障的。人身意外伤害保险是以被保险人遭受意外伤害事故造成死亡或残废为保险事故的人身保险。目前市场上主要有普通意外伤害保险和特种意外伤害保险。

3

(二)选择、搭配保险产品

1.单身期

从这个阶段开始,我们开始自己的职业生涯,并努力做到自给自足和回报父女。此时如果财力充足工作风险较大的可以购买一些人寿险,主要是防范因发生不测上演“白发人送黑发人”的悲剧。或者以自己父母养老金缺口为目标,购买一定的定期寿险,受益人为自己的父母,感谢自己父母的养育之恩。

2.已婚青年期

这个阶段我们的家庭责任逐渐加重,等到有了孩子肩上的担子就更重了。这个阶段最主要的风险是收入中断。例如,因死亡而收入中断、意外残疾而收入减少、因疾病而收入减少等。所以,除健康保险和意外伤害保险外,这时我们最需要寿险的时候。由于保险金额比较高,而需要钱的地方仍然很多。所以此时我们可以购买保费比较便宜的定期寿险为主,例如20年期的定期寿险。如果财力允许,还可以再补充一些投资连接保险。

3.已婚中年期

这个阶段,随着年龄增长,事业也达到了人生的最顶峰,收入也达到人生的最高峰。而且孩子基本已经完成学业,逐渐开始独立生活。我们的家庭责任减轻了。然而,我们自己却老了,身体也不行了,此时要开始考虑自己养老问题。在维持健康保险和意外伤害保险同时要加大养老保险投入,同时可以减轻人寿保险。

4.退休老年期

退休之后,如果有比较充足的养老金和财富,则可以安享晚年。此时我们的家庭责任基本履行完毕。养老保险已进入给付期,收入不会中断。我们的重点是关注自己的健康,保险的重点是健康保险,以医疗保险为主。此时人寿保险可以不要了。

(三)调整保险规划

制定了合理的保险规划,并购买了充足的保险之后,还只能说是初步有了保障。许多人在买了保险之后就将保单束之高阁,只有在风险发生之后才会想到自己有保险,将保单拿出来看。其实,我们的生活环境在改变,经济情况在改变,家庭责任也在改变,我们所拥有的保单也应该随着我们人生的变化而变化。正如前面分析的一样,单身期、已婚青年期、已婚中年期和退休老年期的保险规划是不一样的。因此我们从单身过渡到其他各个时期时,也都有不同的保险规划。我们因时常检视一下自己的保险规划,看看是否有需要调整的地方,这才是正确的保险观念。

健康幸福是每个人期待的,但在人的一生中风险是客观存在的,我们只有积极的面对他, 通过保险规划可以把这种风险带来的损失减小。在学习了保险学以后,让保险为我们的生活 所用。

参考文献:家庭保险规划 粟芳 上海财经大学出版社 2009

保险理财规划 李虹 西南财经大学出版社 2009

4