第一部分 本次成本分析简介

一、工程名称: …………………………………………土建工程。

二、分析范围:正式工程……………………………………。

三、开工至……年……月……日工程形象进度:

1 主厂房基础:

1.1 ……………………………………………………

1.2 ……施工至标高12.96m。

2 ………………………………………………………………

四、编制依据:

1 预算成本编制依据:投标文件、合同、施工图、施工组织设计及施工方案,图纸会审纪要等。

2 实际成本编制依据:同期时间节点项目部实际统计成本及根据分包合同应支付的分包费用。

3 项目部实际成本数据的来源:物资部及财务部门统计的相关数据。

4 劳务分包费用:根据相关劳务分包合同及施工图由经营部进行计算统计。

五、有关说明:

1 在本次经营成本分析前,经营部首先根据公司的投标文件及项目部分包合同的有关约定,对实际成本的构成计算进行了多次分解分析,即在满足经营成本分析结果真实性的同时还要满足项目部各部门对数据统计的方便性,最终选择方案见下表:

实际成本明细表

2 本次经营成本分析是在许多不确定的因素下进行的,主要表现在以下两个方面:

2.1 我司和…………工程公司有关……Ⅰ标段土建合同未签订的情况下进行的。

2.2 工程项目部位划分不理想,即项目成本分析应满足正常分部分项工程项目划分原则的同时结合分包合同,确定项目成本分析的节点。如应将……基础出零米作为第一期经营成本分析对象。

但是项目部对这次经营成本分析高度重视,将不确定因素假设为已定因素下进行包铝自备电厂项目部第一期经营成本分析。通过本次经营成本分析,对发现的问题及时采取纠偏措施,对盈利部分继续挖掘潜力,为后期项目管理及经营成本分析打下良好的基础,最终实现公司利润最大化的目的。

特别说明:本次成本分析所有资料均应高度保密。

第二部分 成本分析

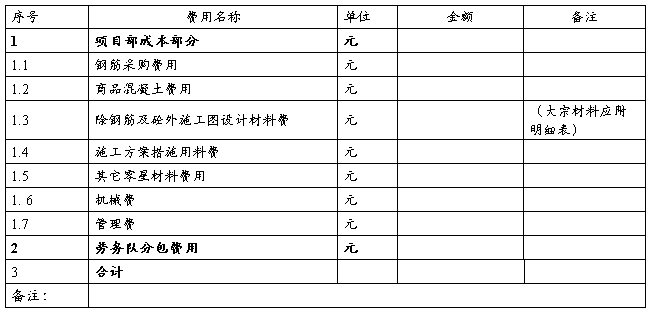

一、本期预算成本与实际成本分析情况:

本期项目成本分析结果表

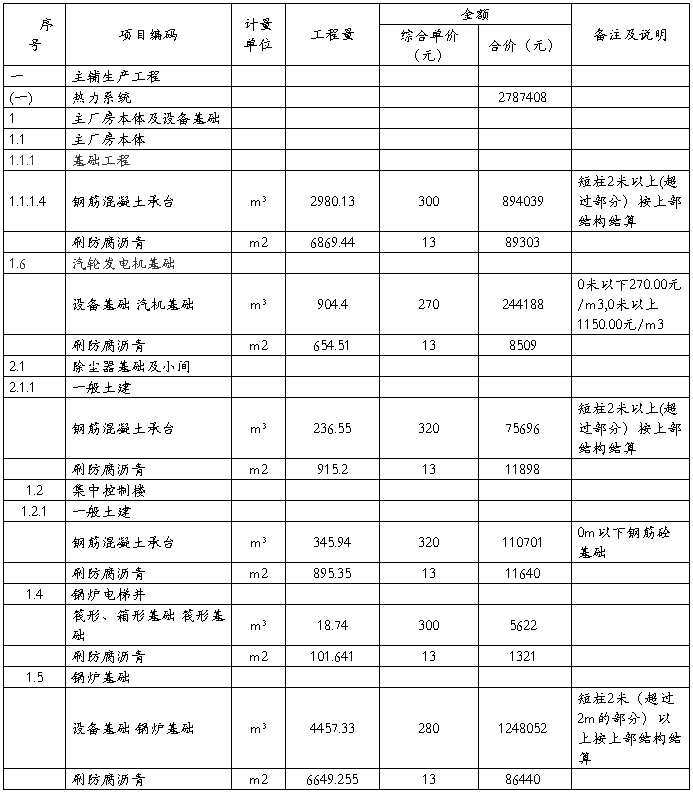

本期项目实际成本明细表

根据分包合同中材料及机械供应界面的相关约定,即“项目部提供材料为:成型钢筋、混凝土、预埋件及图纸内设计材料;机械:垂直运输机械由项目部提供,水平机械由承包人自备”。所以项目部应对钢筋、混凝土、预埋件及图纸内设计材料、项目部承担的机械费及管理费作为成本分析的重点。

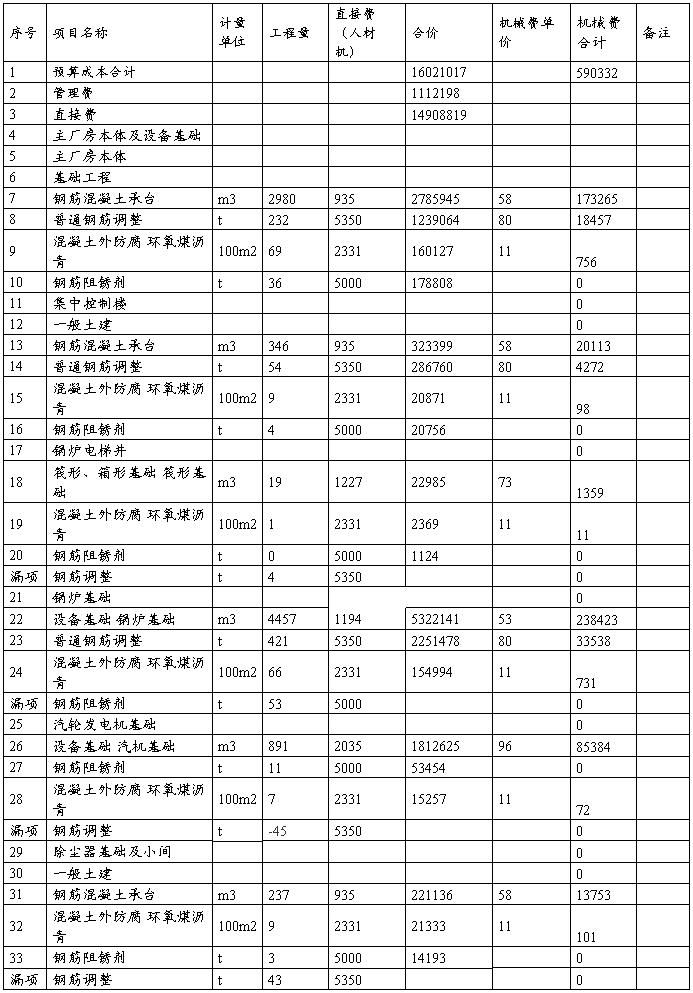

项目部成本部分主要因素盈亏表

二、分项分析

(一)钢筋部分

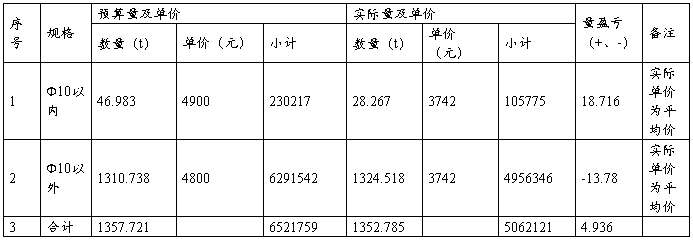

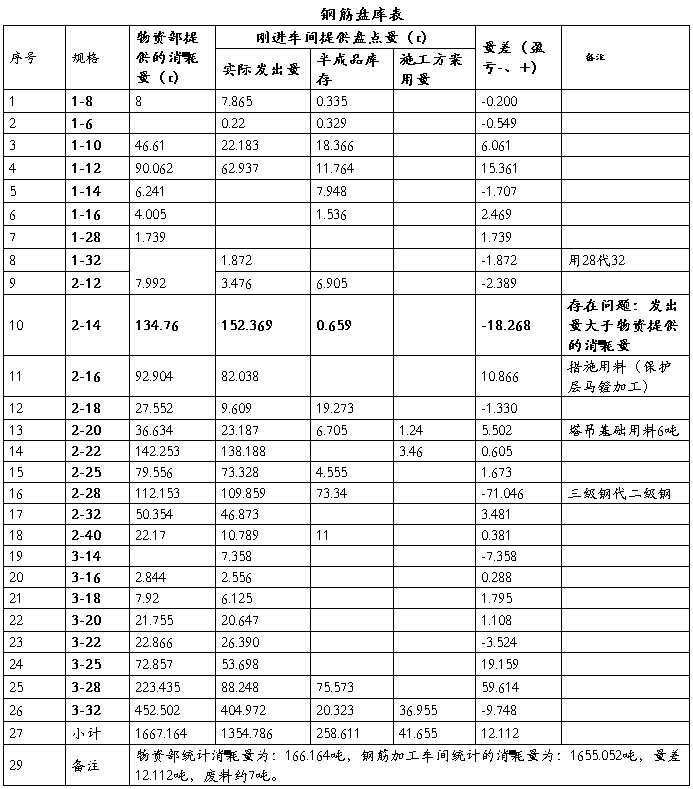

1、钢筋分析汇总表:

2、钢筋连接预算费用及实际费用表

分析:

1 钢筋整体盈利1459638元,钢筋的盈利主要来源于单价盈利。量差主要原因分析见下表

钢筋预算分析表

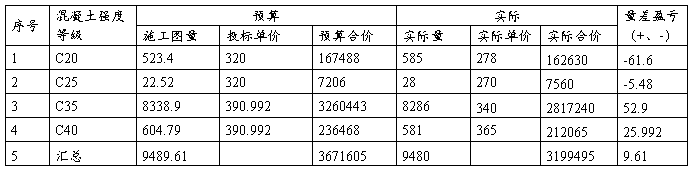

(二)商品砼部分

分析:商品砼共节余472110元,商品砼费用节余主要主要来源于价差,公司投标报价合理,现场经理部通过多家询价调研后,与最低价杜氏商砼供货商进行了多次价格谈判,在正式合同签订前再次对部分强度等级的砼单价进行了压价,使商砼合同约定的单价达到当地市场最低价。

商品砼在无损耗的情况下数量节余9.61m3,原因分析:1在和商砼供应商签订的合同中,约定了有利于我方关于数量核对的条款(合同约定“乙方供货到该部位混凝土浇筑完毕后,如与发货单载明的数量有差异时,甲方12小时内通知乙方,甲乙双方以该部位施工图数量作为该部位混凝土价款结算的最终依据”),约束了商砼供应商每次足量发货,2在施工过程中对于模板工程结构尺寸进行了负差控制,3强化现场砼浇筑管理做到无浪费现象。

1. C20砼亏损61.6m3,造成损失17124元,原因分析:业主移交的基坑底标高比施工图设计垫层底标高底导致我方商品混凝土亏损。

2. C25砼亏损5.48m3,造成损失1479元,需会同工程部进行分析

3. C40砼节余23.79m3, 原因分析:集控楼基础承台、汽机大平台基础承台上面20CM设计为C40砼,实际在施工过程中未更换砼强度等级。

第三部分 有关成本分析统计表

附表1:预算成本统计表

附表2:劳务队分包费用

第四部分 建议

第二篇:人工成本分析报告1

一季度人工成本分析报告

一、人工成本使用情况

1、人工成本使用分类:

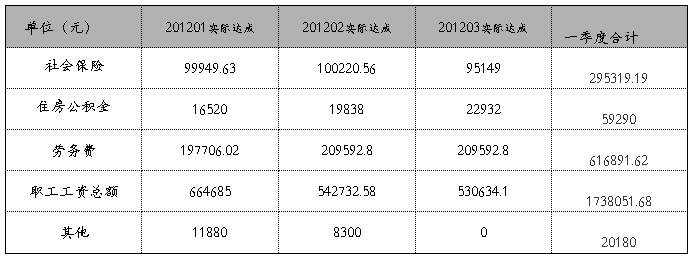

2、人工成本使用情况:

省(子)公司一季度人工成本共计达成 万元,使用情况分部在预算范围内。如分析二季度,此处列出同比增长情况。具体达成情况如下:

备注:1、劳务费实际达成金额已经扣除GSK和MSD合约销售项目组结算金额。

2、社会保险由于基数未变更,实际达成金额已经加上预提养老保险和失业保险金额,预提数为:70000元/月。

3、1季度实际人员编制

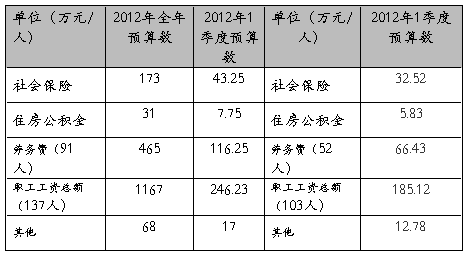

图表一:一季度实际155人人工成本达成情况展示表 单位:万元

二、人工成本预算情况

1、20##年1季度预算情况:

备注:职工工资总额按全年13个月预算,1季度预算金额已经将班子成员奖金扣除。

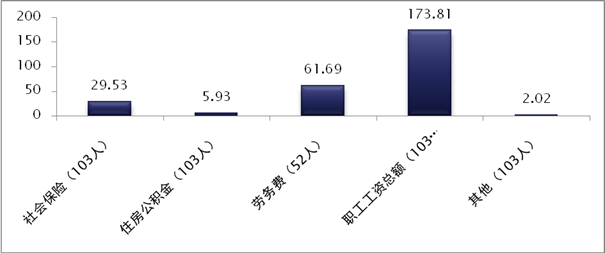

三、人工成本对比表

1、一季度实际完成与预算情况对比分析

图表二:人工成本实际达成与预算情况对比表 单位:万元

图表三:累计完成率

分析问题:

【1】由表二和表三可以看出,社会保险、劳务费以及职工工资总额,累计完成率都在90%以上,实际达成与预算不存在较大差异。

【2】公积金实际达成比预算多出0.1万元。累计一季度完成超过了实际预算。

【3】其他费用项实际与预算差异较大,累计完成率仅达到了15.81%。

原 因:

【1】1月份、3月份集中增人和补缴,下季度将恢复正常账户。

【2】其他项中主要包括福利费、招聘及培训等费用,由于1季度节日不集中,没有达到预计的福利费;公司在招聘和培训计划上安排在1季度大型招聘和培训也相对不是很集中。

2.季度间实际完成对比分析

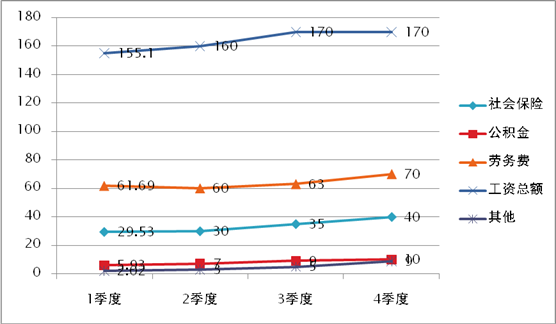

图表四:同比增长对比曲线图

分析:由上表得知……

四、总体评价

1、一季度公司在社会保险、劳务费以及职工工资总额这三大项目上,都在预算范围内,累计完成率都在90%以上。

2、其他费用项目累计完成不及20%,和实际预算差异较大。

3、同比增长情况分析。

人力资源部

20##年3月20日