关于温泉镇长四小学20xx年度财务收支的

审 计 报 告

温泉镇长四小学:

按照教育局工作安排,我们于20xx年3月24日对你校20xx年度事业经费和食堂财务收支情况进行了就地审计,查看了20xx年度的会计凭证和账表等会计档案资料。现将审计情况报告如下:

一、基本情况

20xx年秋季在校学生283人,其中寄宿生96人,附设学前班学生59人;教职工19人,其中:公办教职工13人,聘用临时工6人,其中食堂聘用2人。

学校财务工作由校长主管,配备兼职会计1人,材料保管1人,在校委会领导和民主理财小组监督下开展学校财务工作。学校食堂独立核算,营养餐补助实行企业供餐,附设幼儿园经费收支并入公费账核算。

二、财务状况

(一)资产负债情况

20xx年度,学校事业经费账面资产总额83719.99元,其中:固定资产61500元,货币资金22219.99元;账面无负债,账面净资产83719.99元,其中事业基金34449.59元,事业结余-12229.6元。

(二)年度收支情况

1、学校公费收支情况

1

20xx年度收入合计462965.24元,支出合计463816.06元,收支结余-850.82元。

(1)收入

年度收入462965.24元,其中:教育经费拨款362992元(拨公用经费170573元,拨人员经费101269元,其他拨款91150元),事业收入27585.38元(学前班保教费收入),拨入专款69750元,捐赠收入2300元,其他收入337.86元。

(2)支出

年度支出463816.06元,其中:事业支出394066.06元,专款支出69750元。

①人员经费

当年人员支出175839元,其中:财政性拨款支出101269元,自筹经费支出74570元,自筹经费用于发放:第14个月文明单位奖24700元(总量按人均1900元分配,保底基准数1600元,在此基础上考核发放),安全奖5800元,教学奖4040元,职务津贴3350元,福利费21700元(其中教师节3600元,中秋节3600元,敬老节2400元,年关3600元,端午节3000元),聘用人员工资14980元。

②公用支出。

当年公用支出218227.06元,其中:会议费3450元,招待费4020元,培训费9219元,劳务费1400元,设备购置费20658元,维修改造费用122775元(上级拨款收入列支91150元)。

③项目专款

当年拨入贫困寄宿生生活补助款69750元按要求及时发放到位。

2、食堂收支

2

20xx年,学校食堂总收入269800元,其中:伙食收入127900

元,营养餐拨款141900元;食堂总支出271528元,其中:营养餐成本141900元,材料成本105028元,人工成本支出24600元;

当期收支结余-1728元。期初结存3171元,累计结余1443元。

(三)20xx年终工资兑现及补助发放

20xx年终教师工资兑现严格按教育局文件精神执行,财政

性拨款工资全部发放到位,奖励绩效工资严格按绩效考核结果发放,自筹资金发放人员经费34850元,其中:第14个月奖励工资24700元,职务津贴3350元,秋季安全奖3200元,福利费3600元。

(四)学校各项财务管理制度执行情况

从20xx年中小学财务工作会议后,学校完善了一系列财务

管理制度,但对照《英山县教育局关于切实加强全县教育财务管理工作的意见》要求,执行中仍存在差距。

三、主要成绩

(一)会计基础工作较规范

1、建账规范。按《中小学会计制度》统一要求,学校按事

业经费和食堂分别建账,实行独立核算。

2、核算全面。学校各类收支报账及时,核算全面,学校食

堂核算内容包括了教师进餐收入、幼儿园学生进餐收入、其他收入、营养改善计划补助收入等,能全面反映学校当年度财务收支状况。

(二)支出管理逐步规范

20xx年中小学财务工作专题会议后,贯彻落实会议精神较

好,内控机制完善,非教育教学支出得到控制,教职工福利待 3

遇发放逐步规范,乱补滥发津补贴现象得到有效控制,教学管理严格与绩效挂钩。

(三)坚持民主理财,公开结算

学校成立了民主理财小组,成员由校级领导、财务人员、教师代表组成,负责监督学校财务运行,每学期结束,由教代会组织进行财务结算,实现了民主理财,公开结算。

四、问题及建议

(一)存在的问题

在审计过程中,我们发现:

1、食堂财务核算不规范。学校食堂财务收支单独建账,但账账、账实不符,仍停留在以结算清单代账层面,不能按规范要求进行财务核算。

2、对照《行政事业单位业务招待费列支管理规定》的通知(财预字[1998]159号)要求,招待费超标。根据规定,行政事业单位业务招待费的开支标准,不得超过当年“公务费”的2%,按当年实际公用支出标准计算,实际招待、会议费超标。

3、对照绩效工资政策要求存在乱补滥发现象。按照国家关于绩效工资政策的规定,学校在执行绩效工资政策后,不得另立名目发放各类津贴补贴。20xx年度,在绩效工资外发放福利费等津补贴。

(二)几点建议

1、进一步加强支出管理,压缩非教育教学支出。确保有限的教育资金主要用于学校“保运转、保发展”上。

2、进一步规范食堂财务管理。按照《湖北省教育厅关于加强中小学食堂财务管理及成本核算的意见》(鄂教财?2011?4 4

号)要求,结合学校实际,进一步规范学校食堂财务管理,确保账账、账表、账实相符。

二○一四年六月八日

5

第二篇:20xx.8月审计报告

20xx年8月份经营情况审计

依据20xx年8月份利润表及利润核算明细情况,结合本单位性质和实际具体情况,主要从经营情况和核算方法以及内控管理做出正确评价和客观分析,并指出存在问题及改进措施和建设性意见,以便对本单位发展起到促进作用,使企业资产达到最大化。

一、 根据利润表对经营情况进行分析评价:

1、2013.1-8月份销售收入总额2231.8万元,比去年同期2492.6万元减少260.8万元,由于销售收入比去年同期下降,但今年利润率-1.14%比去年同期-2.53%减亏1.39%,同时利润减亏9万元;

其中:日化完成1759.5万元,比去年同期2015.4万元减少255.9万元,由于销售收入比去年同期下降,但今年利润率-0.16%比去年同期-3.12%减亏

2.96%,同时使利润减亏8万元;

美容完成472.3万元比去年同期477.2万元减少4.9万元,由于销售收入比去年同期下降,但今年利润率-4.78%比去年同期-0.01%增亏4.77%,同时使利润减亏1万元。

日化销售收入减少255.9万元主要原因:

截止8月底31个日化店,其中:有新增3个店增加销售收入50.8万元;其余28个店与去年同期比较只有6个店销售收入没有下降,剩余22个店均有不同程度下降,与同期比较减少销售收入191.3万元;没下降6个店与同期比较增加销售收入32.1万元;减少3个店与比同期比较减少销售收入146.8万元。 详见下表: 2013.1-8月份日化店销售收入与去年同期增、减比较名次表 单位:万元

1

美容销售收入比去年同期减少4.9万元。

2、2013.1-8月份综合毛利率44.91%,比去年同期40.5%增加4.41%,由于毛利率提高比去年同期增加利润87万元。

其中:日化店毛利率36.92%,比去年同期35.54%增加1.38%,由于毛利率提高比去年同期增加利润24万元;

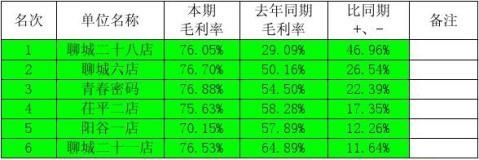

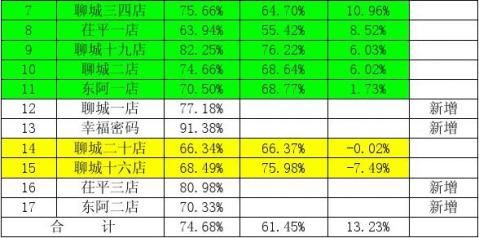

美容店毛利率74.68%,比去年同期61.45%增加13.23%,由于毛利率提高比去年同期增加利润63万元。

2013.1-8月美容店毛利率比去年同期平均增加13.23%,美容共计17个店,其中:新增4个店,只有2个店毛利率下降,剩余11个店均大幅度上升。具体增、减情况详见下表:

2

3、2013.1-8月份综合经营费用率29.49%,比去年同期27.54%增加1.95%,由于经营费用率上升使利润减少33万元。

其中:日化店经营费用率20.51%,比去年同期23.2%减少2.69%,由于经营费用率下降使利润比同期增加47万元;

美容店经营费用率62.93%,比去年同期45.87%增加17.06%,由于经营费用率上升使利润比同期减少81万元。

经营费用其中工资费用率:综合工资费用率14.54%,比去年同期14.3%增加0.24%,由于工资费用率增加使利润减少12万元。

其中:日化店工资费用率10.8%,比去年同期11.5%减少0.7%,由于工资费用率下降使利润比同期增加12万元;

美容店工资费用率31.15%,比去年同期26.11%增加5.04%,由于工资费用率上升使利润比同期减少24万元。

2013.1-8月美容店经营费用率与去年同期比较增加17.06%,共计17个店,新增4个店,剩余13个店只有2个店经营费用率下降,其余12个店均有不同程

3

4、2013.1-8月平均综合管理费用率14.15%,比去年同期13.48%上升0.67%,影响利润比去年同期减少15万元。

其中:日化管理费用率14.15%,比去年同期13.51%上升0.64%,影响利润比去年同期减少11万元;

美容店管理费用率14.15%,比去年同期13.34%上升0.81%,影响利润比去年同期减少4万元。

引起管理费用率上升主要原因是:一是由于销售收入减少260.8万元,使管理费用率上升1.31%,二是管理费用总额今年280.2万元比去年同期240.1万元增加40.1万元,使管理费用率上升1.8%。

管理费用与去年同期比较增、减变化详细情况如下表: 5、2013.1-8月平均综合财务费用率2.4%,比去年同期2.01%增加0.39%,由于财务费用率上升使利润减少9万元。

其中:日化店财务费用率2.41%,比去年同期1.95%增加0.46%,由于财务费用率上升使利润减少8万元;

美容店财务费用率2.37%,比去年同期2.25%增加0.12%,由于财务费用率上升使利润增加1万元。

4

直观利润大、小计算公式如下:

利润率=毛利率-经营费用率-管理费用率-财务费用率

2013.1-8月份利润率情况如下:

综合利润率=44.91-29.49-14.15-2.4=-1.13

日化店利润率=36.92-20.51-14.15-2.41=-0.15

美容店利润率=74.68-62.93-14.15-2.37=-4.77

以上经营情况从理论分析看:取决于利润大小首先是销售收入大小;其次是毛利率高低,再次是期间费用高低;期间费用高低直接受销售收入大小影响和人员多少、效率高低、固定费用大小、以及企业管控措施执行情况影响。也就是说利润大小是由销售收入大小、毛利率高低、期间费用(经营费用率、管理费用率、财务费用率)高低所决定的。换言之在于人的综合管理素质和管控执行情况。

6、2013.1-8月实现盈余总额307.3万元,比去年同期257.8万元增加49.5万元。具体详细情况如下表:

从以上总体经营情况看2013.1-8月份盈余水平好于去年,日化、美容虽然亏损(不包括专项业务光学士),但比去年减亏37.5万元,这主要说明与20xx年销售方案和管控措施直接关系;虽然销售额有所下降,但毛利率有较大提高;但美容店经营费用率上升幅度较大,比同期上升17.06%,使利润下降81万元,相对美容店要加强全面监控力度;销售额下降与所面临经济形势控制非生产性费用支出有直接关系,不但影响整体消费水平下降,还影响到生产非生产性消费产品的生产企业。

二、内控管理建议:

1、根据企业性质和企业自身具体情况制定切实可行销售政策方案,以及配套管控措施。

2、根据各店具体情况制定切实可行的激励措施,如:五项指标计划;既:销售收入、毛利率、经营费用率、管理费用率、财务费用率;实现底薪与计划完成情况绩效挂钩工资制。

5

3、销售政策和销售计划制一定要考虑企业积累和个人利益统筹兼顾原则,要通俗易懂,简便可行,具有较强明晰性和透明度,便于考核计算。

4、销售政策和销售计划出台要有激励措施,员工一看就明白,员工本人一算就知道销多少货、销什么货就有多少工资(底薪+提成:销售收入提成和销售品牌提成)。如:已实行根据毛利率高、低进行产品销售分类按比例和销售额计算工资,是一个比较成熟经验。企业经营好坏主要在于销售和内部管控执行情况,要总结多年来自身销售经验,对外学习要取长补短,从经营情况看要总结20xx年经验。

5、管控措施要以人为本,从人性化着手,能者上、庸者下,刚柔结合,既宽容又不失原则,立足于如何调动人的一切积极因素,引导员工对企业增强凝聚力和向心力。

6、加强资金管理,是企业管理一项重要工作,资金好比企业血脉,特别要对结算往来资金加强管控,要与对方及时对账,杜绝死呆账,减少非经营性不必要资金占用,减少不必要损失,减少非经营性费用支出,提高资金营运率。

7、加强财务管理,体现管理者基本管理职能,要充分发挥财务会计观念总结和反映基本职能,及时准确完整为决策者提供可靠的财务会计信息。

8、发展企业文化,更重要是提高全员综合素质,爱岗敬业,追求完美,善始善终干好本职工作,促进企业更好发展。

9、加强营业收入和营业成本核算,主要是根据商品销售价格,制定促销折让政策;以及发生的可控营业费用。

二〇一三年九月

6