附件1:

责令申请增值税一般纳税人资格认定通知书

国税 [ ] 号

( ):

你单位 年 月 日至 年 月 日实现应税销售额 元,已符合一般纳税人条件。根据《中华人民共和国增值税暂行条例》及其实施细则的规定,符合一般纳税人条件,但不申请办理一般纳税人认定手续的,按增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票。请你单位于 年 月 日前到我局办理增值税一般纳税人申请认定手续。

特此通知

税务机关(公章)

二00 年 月 日

本表一式两份;一份送达企业,一份主管税务机关留存。

附件2:

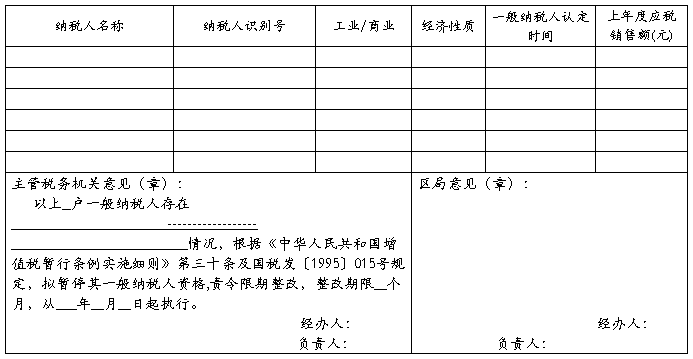

暂停增值税一般纳税人资格审批表

主管税务机关:

附件3:

暂停增值税一般纳税人资格通知书

国税 [ ] 号

( ):

经审核,你单位存在下列问题,根据《中华人民共和国增值税暂行条例实施细则》第三十条及国税发[1995]015号通知规定,决定暂停你单位的增值税一般纳税人资格,实行限期整改。整改期为 3个月,从 年 月1日起执行。在整改期间,不得领购使用增值税专用发票,不得抵扣进项税额,按销售额依照增值税税率计算应纳税额。整改期间所购进货物或应税劳务的进项税额,不得结转到恢复一般纳税人资格后抵扣。

你单位务必于暂停资格生效后7天内,缴销未使用的专用发票。在执行期满之前,你单位应申请办理增值税一般纳税人复核手续。如整改期满后不提出复核申请的,将继续暂停你单位增值税一般纳税人资格。

存在问题:

1、……

2、……

税务机关(公章)

年 月 日

本表一式两份;一份送达企业,一份主管税务机关留存。

附件4:

恢复增值税一般纳税人资格申请审批表

附件5:

恢复增值税一般纳税人资格通知书

国税 [ ] 号

( ):

经审核,同意恢复你单位的增值税一般纳税人资格。从 年 月 日(税款所属期)起按增值税一般纳税人的规定征管。

税务机关(公章)

年 月 日

本表一式两份;一份送达企业,一份主管税务机关留存。

附件6:

继续暂停增值税一般纳税人资格通知书

国税 [ ] 号

( ):

经审核,你单位仍存在下列问题,决定继续暂停你单位的增值税一般纳税人资格,继续整改。在整改期间,不得领购使用增值税专用发票,不得抵扣进项税额,按销售额依照增值税税率计算应纳税额。整改期间所购进货物或应税劳务的进项税额,不得结转到恢复一般纳税人资格后抵扣。

请在整改完毕后,到税务机关申请办理增值税一般纳税人复核手续。

存在问题:

1、……

2、……

税务机关(公章)

年 月 日

本表一式两份;一份送达企业,一份主管税务机关留存。

第二篇:个体工商户申请办理《增值税一般纳税人资格认定》须知

个体工商户申请办理《增值税一般纳税人资格认定》须知

个体工商户性质的纳税人累计销售额达到一般纳税人标准,应申请一般纳税人资格认定。

一、适用范围

个体工商户性质的纳税人年增值税应税销售额(包括免税销售额,以下简称年应税销售额)符合以下规定标准:

(一)从事货物生产或提供增值税应税劳务的纳税人,或以生产货物或提供增值税应税劳务为主,并兼营货物批发或零售的纳税人,年应税销售额在50万元以上。

(二)从事货物批发或零售的纳税人,年应税销售额在80万元以上。上述“以生产货物或提供增值税应税劳务为主”是指增值税年应税销售额中,货物或应税劳务的销售额超过50%,批发或零售货物的销售额不到50%。

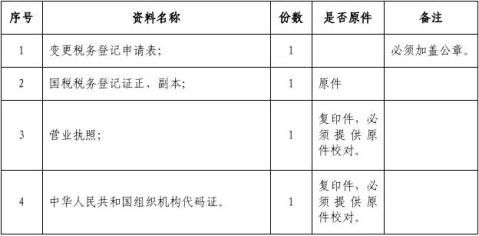

二、提供资料

首先应向广州市质量技术监督局申请领取《中华人民共和国组织机构代码证》,然后到税务机关按以下程序办理。

(一)向税务机关提供以下资料办理纳税人识别号变更 如果个体工商户原先是用《中华人民共和国组织机构代码证》申请税务登记证的,则不需办理税务登记的变更,直接按以下第(二)、(三)点程序申请办理。

(二)提供以下资料办理定期定额的取消手续

属于定期定额(即定税)征收方式的个体工商户纳税人需要办理该手续后,才能按第三点申请一般纳税人资格;如属于查账征收方式的个体工商户纳税人则可直接按第三点申请一般纳税人资格。 1

三、办理流程

携带上述资料到南沙国税局第一、第二税务分局办税服务厅→取号机取号后在等候区等待叫号→移步办理窗口办理。

四、办结时限

办理纳税人识别号变更为即时办结,定期定额取消手续为即时办结,申请一般纳税人资格为20个工作日。

五、注意事项

(一)按第二点要求提供资料的复印件必须加盖纳税人公章和“此件与原件相符”章(可手写)以示确认。

(二)税务机关收到纳税人申请办理一般纳税人资格认定的基本资料后,将在规定时限内进行实地审核,约见相关人员,纳税人须提供以下备查资料:

1.税务登记证副本原件。

2.经营场地证明材料(场地属自有的,须提供产权证明;属租用的,须提供房屋租赁合同、协议)。

3.业主和财务负责人身份证件原件(如外籍人员确实无法提供身份证件原件的,可以提供复印件,业主需提交第二代身份证)、财务人员从业资格证明。

4.所有开户银行账户、账号的证明材料。

5.相关会计账册和凭证原件,包括:总账、分类账、销售明细账、存货明细账、现金日记账、银行存款日记账、应交税金明细账、资金往来账,原材料和商品出入库单据、运费凭据、水电等费用凭据。

上述备查资料若税务机关在自有资料库中可以查到,无需复印留底;如果自有资料库中没有或者资料内容已变更,由税务人员在实地审核时将复印件带回、存档。

广州南沙开发区国家税务局

2