XXX有限公司

内部审计工作计划

20xx年度

内审部

目 录 页 次

一、20xx年工作总结 ..........................................................................................................................................1

(一)工作目标完成情况及工作成果 ............................................................................................................1

(二)审计计划完成情况及未完成原因分析 ................................................................................................1

(三)改进措施 ................................................................................................................................................1

二、20xx年工作重点及目标 ..............................................................................................................................1

三、20xx年业务计划制定 ..................................................................................................................................1

(一)风险评估 ................................................................................................................................................1

(二)审计内容 ................................................................................................................................................2

(三)业务目标 ................................................................................................................................................4

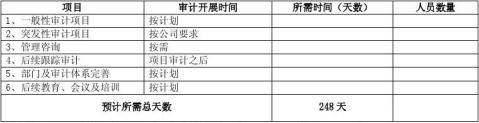

(四)业务计划 ................................................................................................................................................5

(五)管理咨询 ................................................................................................................................................6

五、资源分配情况 ...............................................................................................................................................6

六、部门及审计体系建设 ...................................................................................................................................6

七、部门经费预算 ...............................................................................................................................................6

二○一二年十二月三十一日

20xx年内部审计工作计划

一、20xx年工作总结

(一)工作目标完成情况及工作成果

(三)改进措施

(二)审计计划完成情况及未完成原因分析

二、20xx年工作重点及目标

三、20xx年业务计划制定

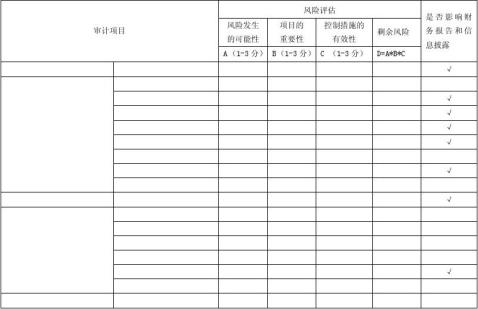

(一)风险评估

备注: ①可能性1-3分:1表示不太可能发生,2表示有可能发生,3表示很有可能发生。

②重要性1-3分:1表示不重大,2表示中等,3表示重大。(考虑因素:年度金额;流动性;信息及业务活动的敏感性;交易的复杂性;机构变化的影响程度。)

③考虑现有的控制措施,并对该控制措施的有效性评分:1表示控制非常有效,2表示有效程度一般,3表示控制薄弱。 ④计算剩余风险(风险可能性*风险重要性*控制有效性),其中得分1-9表示剩余风险为低水平,10-18为中等水平,19-27表示高剩余风险。

⑤根据剩余风险的高低,考虑是否需要增加控制,以降低剩余风险至可接受水平。

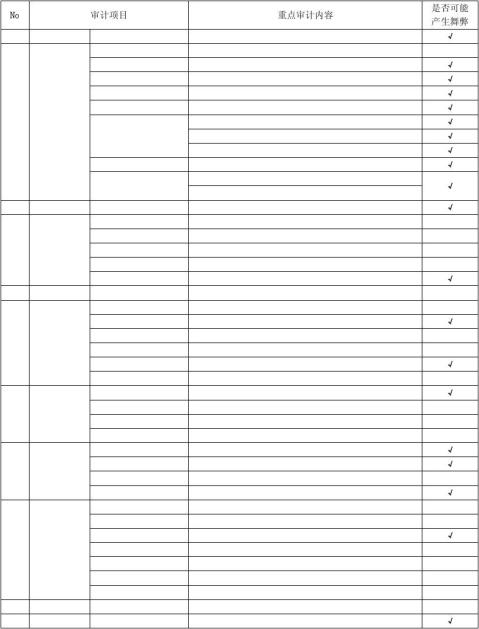

(二)审计内容

(三)业务目标

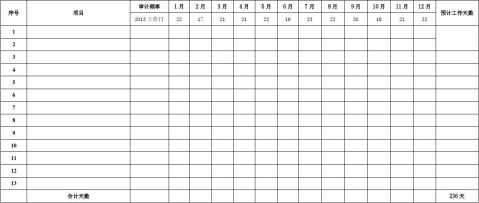

(四)业务计划

(五)管理咨询

五、资源分配情况

六、部门及审计体系建设

七、部门经费预算

第二篇:某公司年度内部审计详细计划

20xx年年度审计项目说明

鉴于各中心、各部门的实际情况,对20xx年的年度审计计划的安排如下:

(一)八大业务循环内部控制制度体系的评估

审计级次: 一级(年度专项审计项目)

审计安排:20xx年3-9月

审计目标:根据财政部等五部委制定的《企业内部控制基本规范》的要求,完成八大业务循环(采购付款、销售收款、货币资金、存货、固定资产、成本费用、研发、人力资源)内部控制体系的初步评估并提出改善建议,该工作将结合常规的财务审计项目一起展开。

(二)采购与付款循环审计

审计级次: 二级(年度常规审计项目)

审计安排:20xx年3月

审计目标:通过检查采购付款的业务流程(包括常规原材料,成品采购和非常规物品采购如低值易耗品,印刷品,促销品,赠品,会议用品等)设计是否合理,流程的控制是否得到有效执行,评价采购付款内部控制的适当性和效果性;通过实质性测试检查采购与付款的会计记录的正确性、存在性和完整性。

(三)销售收款循环审计

审计级次: 二级(年度常规审计项目)

审计安排:20xx年4月

审计目标:通过检查销售收款的业务流程设计是否合理,流程的控制是否得到有效执行,评价收入与收款内部控制的适当性和效果性;通过实质性测试检查销售与收入的会计记录的正确性、存在性和完整性;通过分析应收账款的账龄,检查坏账准备计提、坏账核销是否符合公司规定,逾期未收回的款项是否真实合理。

(四)固定资产管理审计

审计级次: 二级(年度常规审计项目)

审计安排:20xx年5月

审计目标:通过检查固定资产管理的业务流程设计是否合理,流程的控制是否得到有效执行,评价固定资产管理内部控制的适当性和效果性;通过实质性测试检查固定资产的会计记录的正确性、存在性和完整性。

(五)货币资金循环审计

审计级次: 二级(年度常规审计项目)

审计安排:20xx年6月

审计目标:通过检查货币资金的业务流程设计是否合理,流程的控制是否得到有效执行,评价货币资金内部控制的适当性和效果性;通过实质性测试检查货币资金的会计记录的正确性、存在性和完整性。

(六)存货管理审计

审计级次: 二级(年度常规审计项目)

审计安排:20xx年7月

审计目标:通过检查存货管理的业务流程设计是否合理,流程的控制是否得到有效执行,评价存货管理内部控制的适当性和效果性;通过实质性测试检查存货的会计记录的正确性、存在性和完整性。检查滞销品的日常管理,跌价准备的计提是否符合公司的政策规定。

(七)人力资源审计

审计级次: 二级(年度常规审计项目)

审计安排:20xx年8月

审计目标:通过检查人力资源的业务流程设计是否合理,流程的控制是否得到有效执行,评价人力资源内部控制的适当性和效果性;通过实质性测试检查人力资源的会计记录的正确性、存在性和完整性。

(八)费用专项审计

审计级次: 二级(年度常规审计项目)

审计安排:20xx年1月

审计目标:通过检查交际费、差旅费、会务费、通讯费的相关规定及报销流程,通过检查公司对费用支出的授权情况和相关费用支出的单据,查核各权限执行人是否滥用权限,单据是否有相应权限人审批,单据是否准确与真实等,并对费用支出审批权限提出合理化建议。 (九)订货会专项审计

审计级次: 二级(年度常规审计项目)

审计安排:20xx年2月

审计目标:通过检查年度大型订货会的业务流程、会议管理及物料管理等情况,对产生的费用和订货会收益进行分析,评价订货会的成本效益。关注会后收尾工作和物料处置,提出合理化建议,以节约成本。

(十)产品品质管理审计

审计级次: 二级(年度常规审计项目)

审计安排:20xx年9月

审计目标:通过检查产品品质管理的业务流程设计是否合理,流程的控制是否得到有效执行,评价ISO9001质量体系建设的成果,重点分析产品品质管理的现状,针对发现的问题,提出改善建议。

(十一)产品研发流程和体系建设审计

审计级次: 二级(年度常规审计项目)

审计安排:20xx年10月

审计目标:通过分析产品研发流程设计是否合理,流程的控制是否得到有效执行,重点分析研发费用的使用和对外包设计,研发的管理,了解产品研发的流程体系,针对发现的不足之处,提出改善建议。

(十二)供应链效率审计

审计级次: 二级(年度常规审计项目)

审计安排:20xx年11月

审计目标:通过分析供应链流程设计是否合理,流程的控制是否得到有效执行,重点分析供应链对客户需求的反应效率和效果,包括发货、退货处理和维修反馈等方面,针对发现的问题提出改善建议,不断提高效率,提高客户满意度。

(十三)知识产权保护工作审计

审计级次: 二级(年度常规审计项目)

审计安排:20xx年12月

审计目标:通过了解和评估企业知识产权保护工作的流程、现状和成果,针对存在的问题提出改善建议,以维护公司品牌形象。

(十四)突发性审计

审计级次:一级(临时性例外审计项目,含舞弊审计。)

审计安排:视风险程度及项目的重要性程度而定

审计目标:按公司管理层或其他部门的要求,达到相应的审计目标。