房 地 产 估 价 报 告

估价项目名称:特步专卖店 委 托 方:李朝阳(个人) 估 价 方:华湘房地产评估有限公司 估价人员:** 指导老师:刘小平

报告编写:华湘评字(2012)06号 编写日期:2013.6.15-2013.6.30

目 录

一、摘要??????????????????????????????3

二、致委托方函???????????????????????????4

三、估价师声明???????????????????????????5

四、估价的假设和限制条件??????????????????????6

五、估价结果报告??????????????????????????7

六、估价技术报告??????????????????????????10

七、 附件?????????????????????????????15

1

摘 要

本次估价对象为益阳市赫山步行街的一家体育服饰店,建筑面积85㎡,占地面积85㎡。用途可为多种经营,该楼为砖混结构,为中低档次服装店类型的内外装饰,位置临街,处于益阳市中心范围城区。

本次估价目的为房地产进行市场转让提供价值依据,估价时点为20xx年6月28日,估价方法采用市场比较法、收益法和成本法。最终估价结果为419916元,折合单位建筑平方米7634元。

2

致 委 托 方 函

房屋所有权人张曦眉女士:

受贵方委托,我所估价人员,于20xx年6月15日至20xx年6月30日,根据委托目的,遵循国家标准《房地产估价规范》,经现场勘验和社会调查,采用市场比较法、收益法和成本法,对贵方拟进行市场转让的店铺进行了评估。

经评估,估价对象“特步专卖店”建筑面积85㎡,占用土地面积85㎡,在估价时点20xx年6月28日的市场评估总值为人民币419916元,大写:肆拾壹万玖仟玖佰壹拾陆圆整,建筑面积单价7634元/㎡。

现将评估情况及结果以文字报告形式展现。

华湘房地产评估有限公司

法人代表 :刘小平

20xx年6月29日

3

估 价 师 声 明

我们郑重声明:

1、 我们在本估价报告中陈述的事实是真实和准确的。

2、 本估价报告中的分析、意见和结论是我们自己公正的专业分析、意见和结论,但受到本估价报告中已说明的假设和限制条件的限制。

3、 我们与本报告中的估价对象没有利害关系,也与有关当事人没有个人利害关系或偏见。

4、 我们依据中华人民共和国国家标准《房地产估价规范》进行分析,形成意见和结论,撰写本估价报告。

5、 我们已对本估价报告中的估价对象进行了实地查勘。

注册房地产估价师:刘小平 20xx年6月29日

4

估 价 的 假 设 和 限 制 条 件

1、本次估价以估价对象为合法房地产,即已依法取得房屋所有权和土地使用权,且未设定他项权利为假设前提。

2、估价对象所占土地使用权类别为划拨,估价中是以出让方式获得(即已向政府补交了土地出让金)为假设前提。

3、本次估价是以估价对象现状和转让后用途不确定,但受当地政府对本地段城市规划政策的限制为前提。

4、本次估价是以委托方提供的全部资料和数据是真实有效的为假设前提。

5、本次估价结果为估价对象在估价时点上的本地区社会正常交易的市场价格,是以市场上存在着自愿购买者为假设前提。估价对象具体交易额在市场相对稳定即价格不会发生较大变动的一定时间内交易时,由转让双方依据本结果协商确定。

6、 本估价报告仅为估价目的之用,不得他用。未经本所许可,本报告不得公开发表。

5

估 价 结 果 报 告

一、委托方

法人代表:李朝阳

地 址:益阳市赫山步行街

二、估价方

单位名称:华湘房地产评估有限公司

法人代表:刘小平

地 址:湖南城市学院

三、估价对象

本次估价对象为益阳市赫山步行街一家运动服饰店,建筑面积85平方米,占地面积85平方米。该房地产坐落于益阳市赫山区桃花仑东路的步行街,属私人所有,有宗地征用和建房规划等手续,并已办理房屋权属证书和土地使用权证书,权属清楚,无纠纷。

该房地产建成于19xx年,砖混结构,共一层,内外装饰属中低档次,为益阳市中心城区范围,交通方便,一面临街,市场广阔。

四、估价目的

委托方拟将估价对象进行市场转让。评估其市场现值,以便委托方确定市场交易价格提供参考依据。

五、估价时点

20xx年6月28日

六、价值定义

估价房地产的市场转让价值,采用公开市场价值标准。

七、估价原则

1、合法原则

2、替代原则

6

3、最高最佳使用原则

4、估价时点原则

5、客观、公正、公平原则

八、估价依据

1、国家标准《房地产估价规范》;

2、房地产估价委托书;

3、房地产估价合同书;

4、政府部门有关计价和税费标准及目前本地区房地产价格信息;

5、委托方提供和估价人员现场勘验调查取得的全部资料。

九、估价方法

根据估价目的和估价对象实况及本地区房地产交易市场情况,确定采用市场比较法、成本法和收益法进行本次估价。

1、估价基本思路:分别按照上述三种方法对估价对象的价值进行估算,然后对三种方法分别求取的估价结果进行加权平均,求得最终评估值。

2、市场法的技术思路是:搜集多个市场上类似房地产交易实例,选取可比实例与评估对象进行比较,对其交易时间、交易情况、区域因素、个别因素等进行修正后测算出比准价格,求取估价对象的评估值。

3、成本法的技术思路是:假设在估价对象所处地段上,使用社会现行的建筑材料、施工工艺及有关费用标准,测算在估价时点建造与估价对象相同结构、建筑风格、装修标准和同等效用的全新状态建筑物所需的各项社会必要成本费用,扣除折旧,测算其积算价格,求取估价对象的现行价值。其基本公式:评估值=取得土地费用+建筑物建造成本-折旧

4、收益法的技术思路:在评估房地产价格时将预期的估价对象房地产的未来各期的净收益运用适当的资本化率折算到估价时点的现值,并求取现值之和来确定房地产价格的方法。 其中收益价格公式为:V=a*[1-1/(1+r)^n]/r

十、估价结果

经以上估价测算,确定益阳市赫山区赫山步行街“特步专卖店”建筑面积85平方米,在估价时点20xx年6月13日的房地产市场价评估总值为人民币419916元,大写: 7

肆拾壹万玖仟玖佰壹拾陆圆整,建筑面积单价7634元/㎡。

十一、估价人员

项目负责人(房地产估价员):**

领导审签(房地产估价师):刘小平

十二、估价作业日期

20xx年6月15日至20xx年6月30日

十三、估价报告有效期

本估价报告有效期为一年,即自20xx年6月30日至20xx年6月30日止。在有效期内若房地产价格发生较大变动或或受到不可抗力的影响,该价格应作相应调整。

8

估 价 技 术 报 告

一、个别因素分析

估价对象所在土地为商业用地,地势平坦。该房建筑为砖混结构,建于19xx年,经销成人运动服饰,普通装修,设备使用正常。

二、区域因素分析

估价对象所处益阳市赫山区桃花仑东路步行街,位于益阳市中心城区范围,土地利用级别为一级。周围商业环境好,商业人文气氛较好,地区较繁华。 附近的公共配套设施有宾馆、KTV、超市、酒店、电影院等,配套较为齐全。 周围无明显污染,因交通便利车人流量较大,有轻微噪音与废气影响。

三、市场背景分析

估价对象为运动服饰店,随着人们生活水平的提高,人们对运动和健康的给予越来越多的重视,对运动服饰的需求经久不衰,这让运动服饰类型房地产有了更大的发展前景。

四、最高最佳使用分析

房地产估价应当以估价对象的最高最佳使用为前提进行估价。最高最佳使用是指法律上允许、技术上可能、经济上可行,经充分合理论证,能使估价对象产生最高价值的使用。

估价对象为小型建筑,其门面为中规模,就估价时点现状而言,经销服装是其设计的最高最佳使用用途,目前其规模档次在这一地段附近很多,加之坐落位置比较优越,因其有固定面向群体,因此具有一定竞争力。

五、估价方法选用

根据估价目的和估价对象类型,分别用市场比较法、成本法、收益法估算其现有的价值。

市场比较法定义:市场比较法是选取同一供需圈内三个近期形成的类似用途土地交易案例的交易价格、交易时间等估价相关数据资料,对所选取的案例分别 9

进行交易情况修正,交易日期的调整,区位状况修正,权益状况修正,实物状况修正以求取比准价格。将所求取的比准价格进行技术处理以确定估价对象限制现值。

收益法定义:收益法是在评估房地产价格时将预期的估价对象房地产的未来各期的净收益运用适当的资本化率折算到估价时点的现值,并求取现值之和来确定房地产价格的方法,即购买一宗一定使用年限的房地产,等于在这个年期内可以在将来源源不断的年收益的现值之和等同起来,这个货币额即是该房地产的价格,称为收益价格。

收益价格公式:V=a*[1-1/(1+r)^n]/r

V————房地产的价格

a————房地产的净收益

r————房地产的资本化率

n————房地产的使用年限与剩余收益年限

确定资本化率r=安全利率 + 风险调整值 ,其中安全利率(参照银行存款利率)为3.25%,风险调整值考虑通货膨胀的影响取为3.52%,故资本化率为

3.25%+3.52%=6.77%。(数据来自中国宏观经济数据网,其中20xx年1月通货膨胀率为4.5%,2月通货膨胀率为3.2%,3月通货膨胀率为3.6%,4月通货膨胀率为

3.3%,5月通货膨胀率为3%)

成本法定义:成本法评估房地产整体的价格,所谓成本法是指在估价房地产时要按被估价对象的现时完全重置价格成本(简称重置成本)减去损耗或贬值来确定被评估房地产价值的一种方法。

采用成本法对土地和建筑物价格进行评估,计算公式为:

房地产价格=土地重置价格+建筑物重置价格-建筑物折旧

或 房地产价格=土地重置价格+建筑物重置价格*成新率

得到估价对象房地产的价格。本次估价用重置成本法对房屋所有权价格进行测算,采用基准地价修正法对土地使用权进行测算。基准地价修正法是根据替代原理,将土地的区位因素条件与区域的平均条件进行差异修正而得到的价格。

对上述市场比较法、成本法和收益法的测算结果采用简单的算术平均法,综合得到估价对象的最终评估结果。

10

六、估价测算过程

1、市场比较法

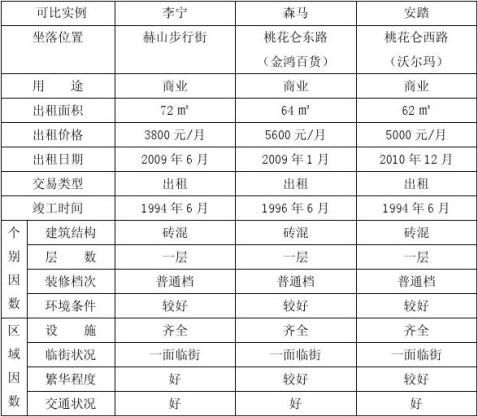

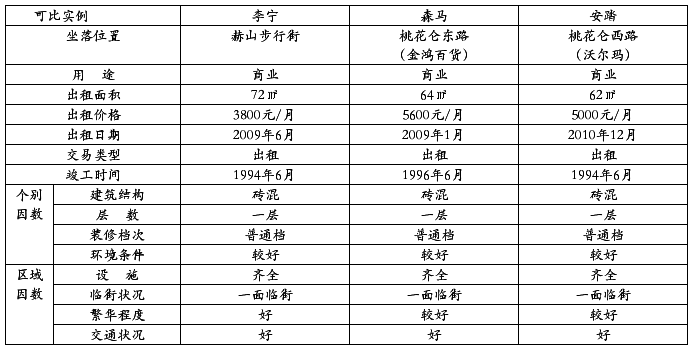

(1)选取可比实例(见下表)

(2)确定修正系数

①交易情况

A、B、C应修正为正常交易,资本化率:r=7.02%

A、可比实例一

11

1.年租金总收益=3800×12=45600元

2.房地产出租总费用: a.年管理费=45600×4%=1824元

b.年维修费=1000×85×2%=1100元 c.年保险费=1000×85×2?=110元 d.年税金=45600×25%=11400元

e.年折旧费=1000×55×(1-2%)/50=1078元

3.房地产年纯收益=45600-1824-1100-110-11400-1078=30088元

4.综合还原利率=7.02%

收益价格=30088 *[1-1/(1+7.02%)^31]/ 7.02%=376287元 建筑面积单价=376287/85=4427元/㎡

B、 可比实例二

1.年租金总收益=5600×12=6720096000元

2.房地产出租总费用: a.年管理费=67200×4%=2688元

b.年维修费=1000×65×2%=1950元 c.年保险费=1000×65×2?=195元 d.年税金=96000×25%=24000元

e.年折旧费=1000×65×(1-2%)/50=1911元

3.房地产年纯收益=96000-3840-1950-195-24000-1911=64104元

4.综合还原利率=7.02%

收益价格=64104*[1-1/(1+7.02%)^33]/ 7.02%=815841元

建筑面积单价=815841/65=12551元/㎡

C、 可比实例

1.年租金总收益=3000×12=36000元.

2.房地产出租总费用: a.年管理费=36000×4%=1400元

b.年维修费=1000×50×2%=1000元 c.年保险费=1000×50×2?=100元 d.年税金=36000×25%=9000元

e.年折旧费=1000×50×(1-2%)/50=980元

3.房地产年纯收益=36000-1400-1000-100-9000-980=23520元

4.综合还原利率=7.02%

收益价格=23520*[1-1/(1+7.02%)^31]/ 7.02%=294146元

建筑面积单价=294146/50=5882元/㎡

②交易日期修正

交易实例均在估价时点近期发生,市场行情比较稳定,故无需修正。 ③区域因素修正

12

估价对象在康富北路,繁华程度相对可比实例有好有坏,以估价对象为基准,则A 为-3%、B为+2%、C为-2%。

④个别因素修正

三个实例结构、装饰等情况比较接近,但在建筑结构、建筑规模、装修标准、配套设施等方面各有特色,故需作较大修正,以估价对象为基准,实例修正系数A为+2%,B为-3%、C为-1%。

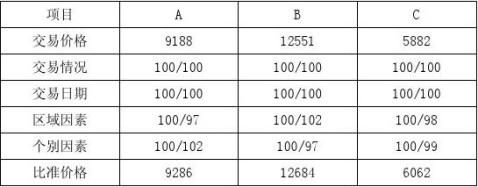

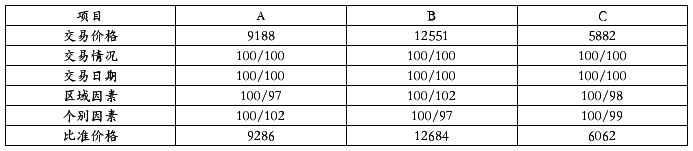

(3)计算比准价格(见下表)

评估值=(9286+12684+6062)/3 =9344元/㎡ 总值:9344×55=513920元

2、成本法

(1) 测算取得土地使用权费用

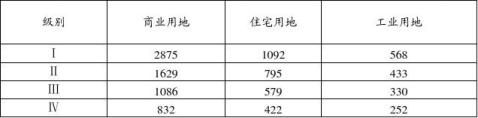

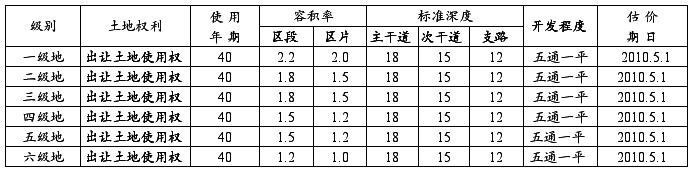

采用基准地价修正法对该宗土地进行评估。根据文件规定,估价对象占用土地主要为一级商业活动,20xx年5月1日的基准地价为2875元/㎡。根据该宗土地用途、商业和环境条件、以及商业效用和发展前景均较好等因素,并参考市场行情对该宗土地的价值在基准地价基础上作上调修正,修正系数综合为1.20。评估该宗土地价格为2875×1.20=3450元/㎡。估价对象占用土地总面积为55平方米,取得土地使用权总费用=3450×55=189750元。

(2) 测算建筑物开发建造成本费用

重置价格=1000×55=55000元

(3) 测算折旧

评估对象为商业用房,按国家商业用地50年规定,其折旧年限最长不能超过50年,该房地产已使用16年,假设估价对象转让扩建改造后不损坏其一般综合营业的经济寿命情况下,采用年限折旧法评估折旧=55000×(1-2%)×16/50=17248元

(4) 求取积算价格

积算价格=189750+55000-17248=227502元

3、收益法:

1.年租金总收益=5000×12=60000元.

2.房地产出租总费用: a.年管理费=60000×4%=2400元

13

b.年维修费=1000×55×2%=1100元 c.年保险费=1000×55×2?=110元 d.年税金=60000×25%=15000元

e.年折旧费=1000×55×(1-2%)/50=1078元 3.房地产年纯收益=60000-2400-1100-110-15000-1078=40411元 4.综合还原利率=7.02%

收益价格=40411*[1-1/(1+7.02%)^34]/ 7.02%=518328元

4、最终评估值

根据估价目的,估价对象状况和估价思路,结合估价经验分析取算术平均数 评估房地产现值=(513920+227502+518328)/3≈419916元 则平均每平方米建筑面积419916/55=7634元/㎡

七、估价结果的确定

经以上估价测算,结合市场调查和估价经验分析,认为上述估价结果公正、合理、切合市场实际,故确定益阳市桃花仑东路“淑女宣言”建筑面积55平方米,在估价时点20xx年6月13日的房地产市场价评估总值为人民币419916元,大写:肆拾壹万玖仟玖佰壹拾陆圆整,建筑面积单价7634元/㎡。

附 件

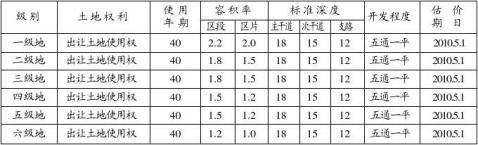

益阳市城区商业用地基准地价内涵

20xx年益阳市中心城区级别基准地价

单位:元/平方米

14

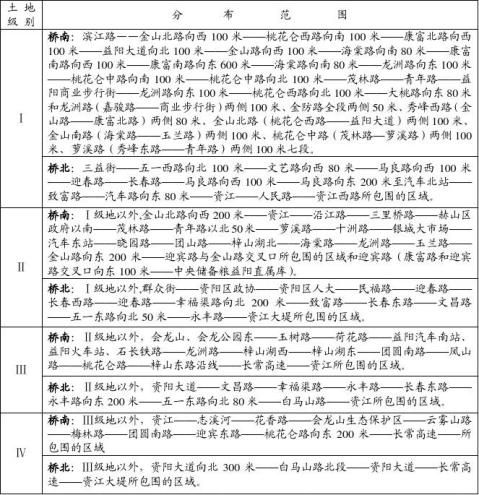

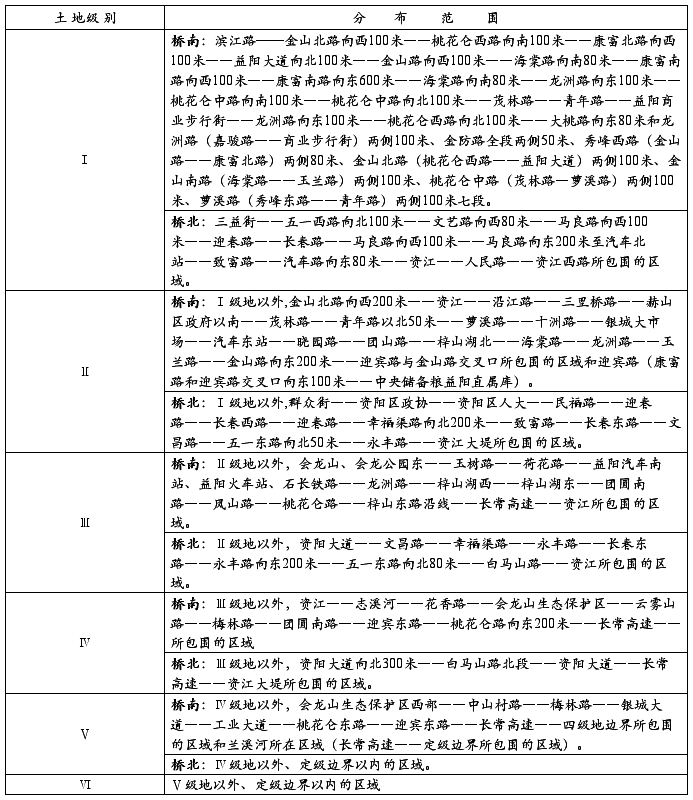

益阳市中心城区商业用地级别分布范围

15

附件:估价对象:特步

16

附件:可比实例1:李宁

17

附件:可比实例2:

附件:可比实例3:芒果依香

18

第二篇:20xx年房地产评估报告

房地产估价报告

估价项目名称:特步专卖店

委托方:李朝阳(个人)

估价方:华湘房地产评估有限公司

估价人员:**

指导老师:刘小平

报告编写:华湘评字(20##)06号

编写日期:2013.6.15-2013.6.30

目 录

一、摘要………………………………………………………………………………3

二、致委托方函………………………………………………………………………4

三、估价师声明………………………………………………………………………5

四、估价的假设和限制条件…………………………………………………………6

五、估价结果报告……………………………………………………………………7

六、估价技术报告……………………………………………………………………10

七、附件……………………………………………………………………………15

摘 要

本次估价对象为益阳市赫山步行街的一家体育服饰店,建筑面积85㎡,占地面积85㎡。用途可为多种经营,该楼为砖混结构,为中低档次服装店类型的内外装饰,位置临街,处于益阳市中心范围城区。

本次估价目的为房地产进行市场转让提供价值依据,估价时点为20##年6月28日,估价方法采用市场比较法、收益法和成本法。最终估价结果为419916元,折合单位建筑平方米7634元。

致 委 托 方 函

房屋所有权人张曦眉女士:

受贵方委托,我所估价人员,于20##年6月15日至20##年6月30日,根据委托目的,遵循国家标准《房地产估价规范》,经现场勘验和社会调查,采用市场比较法、收益法和成本法,对贵方拟进行市场转让的店铺进行了评估。

经评估,估价对象“特步专卖店”建筑面积85㎡,占用土地面积85㎡,在估价时点20##年6月28日的市场评估总值为人民币419916元,大写:肆拾壹万玖仟玖佰壹拾陆圆整,建筑面积单价7634元/㎡。

现将评估情况及结果以文字报告形式展现。

华湘房地产评估有限公司

法人代表 :刘小平

20##年6月29日

估 价 师 声 明

我们郑重声明:

1、 我们在本估价报告中陈述的事实是真实和准确的。

2、 本估价报告中的分析、意见和结论是我们自己公正的专业分析、意见和结论,但受到本估价报告中已说明的假设和限制条件的限制。

3、 我们与本报告中的估价对象没有利害关系,也与有关当事人没有个人利害关系或偏见。

4、 我们依据中华人民共和国国家标准《房地产估价规范》进行分析,形成意见和结论,撰写本估价报告。

5、 我们已对本估价报告中的估价对象进行了实地查勘。

注册房地产估价师:刘小平

20##年6月29日

估 价 的 假 设 和 限 制 条 件

1、本次估价以估价对象为合法房地产,即已依法取得房屋所有权和土地使用权,且未设定他项权利为假设前提。

2、估价对象所占土地使用权类别为划拨,估价中是以出让方式获得(即已向政府补交了土地出让金)为假设前提。

3、本次估价是以估价对象现状和转让后用途不确定,但受当地政府对本地段城市规划政策的限制为前提。

4、本次估价是以委托方提供的全部资料和数据是真实有效的为假设前提。

5、本次估价结果为估价对象在估价时点上的本地区社会正常交易的市场价格,是以市场上存在着自愿购买者为假设前提。估价对象具体交易额在市场相对稳定即价格不会发生较大变动的一定时间内交易时,由转让双方依据本结果协商确定。

6、 本估价报告仅为估价目的之用,不得他用。未经本所许可,本报告不得公开发表。

估 价 结 果 报 告

一、委托方

法人代表:李朝阳

地 址:益阳市赫山步行街

二、估价方

单位名称:华湘房地产评估有限公司

法人代表:刘小平

地 址:湖南城市学院

三、估价对象

本次估价对象为益阳市赫山步行街一家运动服饰店,建筑面积85平方米,占地面积85平方米。该房地产坐落于益阳市赫山区桃花仑东路的步行街,属私人所有,有宗地征用和建房规划等手续,并已办理房屋权属证书和土地使用权证书,权属清楚,无纠纷。

该房地产建成于1994年,砖混结构,共一层,内外装饰属中低档次,为益阳市中心城区范围,交通方便,一面临街,市场广阔。

四、估价目的

委托方拟将估价对象进行市场转让。评估其市场现值,以便委托方确定市场交易价格提供参考依据。

五、估价时点

20##年6月28日

六、价值定义

估价房地产的市场转让价值,采用公开市场价值标准。

七、估价原则

1、合法原则

2、替代原则

3、最高最佳使用原则

4、估价时点原则

5、客观、公正、公平原则

八、估价依据

1、国家标准《房地产估价规范》;

2、房地产估价委托书;

3、房地产估价合同书;

4、政府部门有关计价和税费标准及目前本地区房地产价格信息;

5、委托方提供和估价人员现场勘验调查取得的全部资料。

九、估价方法

根据估价目的和估价对象实况及本地区房地产交易市场情况,确定采用市场比较法、成本法和收益法进行本次估价。

1、估价基本思路:分别按照上述三种方法对估价对象的价值进行估算,然后对三种方法分别求取的估价结果进行加权平均,求得最终评估值。

2、市场法的技术思路是:搜集多个市场上类似房地产交易实例,选取可比实例与评估对象进行比较,对其交易时间、交易情况、区域因素、个别因素等进行修正后测算出比准价格,求取估价对象的评估值。

3、成本法的技术思路是:假设在估价对象所处地段上,使用社会现行的建筑材料、施工工艺及有关费用标准,测算在估价时点建造与估价对象相同结构、建筑风格、装修标准和同等效用的全新状态建筑物所需的各项社会必要成本费用,扣除折旧,测算其积算价格,求取估价对象的现行价值。其基本公式:评估值=取得土地费用+建筑物建造成本-折旧

4、收益法的技术思路:在评估房地产价格时将预期的估价对象房地产的未来各期的净收益运用适当的资本化率折算到估价时点的现值,并求取现值之和来确定房地产价格的方法。 其中收益价格公式为:V=a*[1-1/(1+r)^n]/r

十、估价结果

经以上估价测算,确定益阳市赫山区赫山步行街“特步专卖店”建筑面积85平方米,在估价时点20##年6月13日的房地产市场价评估总值为人民币419916元,大写:肆拾壹万玖仟玖佰壹拾陆圆整,建筑面积单价7634元/㎡。

十一、估价人员

项目负责人(房地产估价员):**

领导审签(房地产估价师):刘小平

十二、估价作业日期

20##年6月15日至20##年6月30日

十三、估价报告有效期

本估价报告有效期为一年,即自20##年6月30日至20##年6月30日止。在有效期内若房地产价格发生较大变动或或受到不可抗力的影响,该价格应作相应调整。

估 价 技 术 报 告

一、个别因素分析

估价对象所在土地为商业用地,地势平坦。该房建筑为砖混结构,建于1994年,经销成人运动服饰,普通装修,设备使用正常。

二、区域因素分析

估价对象所处益阳市赫山区桃花仑东路步行街,位于益阳市中心城区范围,土地利用级别为一级。周围商业环境好,商业人文气氛较好,地区较繁华。

附近的公共配套设施有宾馆、KTV、超市、酒店、电影院等,配套较为齐全。

周围无明显污染,因交通便利车人流量较大,有轻微噪音与废气影响。

三、市场背景分析

估价对象为运动服饰店,随着人们生活水平的提高,人们对运动和健康的给予越来越多的重视,对运动服饰的需求经久不衰,这让运动服饰类型房地产有了更大的发展前景。

四、最高最佳使用分析

房地产估价应当以估价对象的最高最佳使用为前提进行估价。最高最佳使用是指法律上允许、技术上可能、经济上可行,经充分合理论证,能使估价对象产生最高价值的使用。

估价对象为小型建筑,其门面为中规模,就估价时点现状而言,经销服装是其设计的最高最佳使用用途,目前其规模档次在这一地段附近很多,加之坐落位置比较优越,因其有固定面向群体,因此具有一定竞争力。

五、估价方法选用

根据估价目的和估价对象类型,分别用市场比较法、成本法、收益法估算其现有的价值。

市场比较法定义:市场比较法是选取同一供需圈内三个近期形成的类似用途土地交易案例的交易价格、交易时间等估价相关数据资料,对所选取的案例分别进行交易情况修正,交易日期的调整,区位状况修正,权益状况修正,实物状况修正以求取比准价格。将所求取的比准价格进行技术处理以确定估价对象限制现值。

收益法定义:收益法是在评估房地产价格时将预期的估价对象房地产的未来各期的净收益运用适当的资本化率折算到估价时点的现值,并求取现值之和来确定房地产价格的方法,即购买一宗一定使用年限的房地产,等于在这个年期内可以在将来源源不断的年收益的现值之和等同起来,这个货币额即是该房地产的价格,称为收益价格。

收益价格公式:V=a*[1-1/(1+r)^n]/r

V————房地产的价格

a————房地产的净收益

r————房地产的资本化率

n————房地产的使用年限与剩余收益年限

确定资本化率r=安全利率 + 风险调整值 ,其中安全利率(参照银行存款利率)为3.25%,风险调整值考虑通货膨胀的影响取为3.52%,故资本化率为3.25%+3.52%=6.77%。(数据来自中国宏观经济数据网,其中20##年1月通货膨胀率为4.5%,2月通货膨胀率为3.2%,3月通货膨胀率为3.6%,4月通货膨胀率为3.3%,5月通货膨胀率为3%)

成本法定义:成本法评估房地产整体的价格,所谓成本法是指在估价房地产时要按被估价对象的现时完全重置价格成本(简称重置成本)减去损耗或贬值来确定被评估房地产价值的一种方法。

采用成本法对土地和建筑物价格进行评估,计算公式为:

房地产价格=土地重置价格+建筑物重置价格-建筑物折旧

或 房地产价格=土地重置价格+建筑物重置价格*成新率

得到估价对象房地产的价格。本次估价用重置成本法对房屋所有权价格进行测算,采用基准地价修正法对土地使用权进行测算。基准地价修正法是根据替代原理,将土地的区位因素条件与区域的平均条件进行差异修正而得到的价格。

对上述市场比较法、成本法和收益法的测算结果采用简单的算术平均法,综合得到估价对象的最终评估结果。

六、估价测算过程

1、市场比较法

(1)选取可比实例(见下表)

(2)确定修正系数

①交易情况

A、B、C应修正为正常交易,资本化率:r=7.02%

A、可比实例一

1.年租金总收益=3800×12=45600元

2.房地产出租总费用: a.年管理费=45600×4%=1824元

b.年维修费=1000×85×2%=1100元

c.年保险费=1000×85×2‰=110元

d.年税金=45600×25%=11400元

e.年折旧费=1000×55×(1-2%)/50=1078元

3.房地产年纯收益=45600-1824-1100-110-11400-1078=30088元

4.综合还原利率=7.02%

收益价格=30088 *[1-1/(1+7.02%)^31]/ 7.02%=376287元

建筑面积单价=376287/85=4427元/㎡

B、可比实例二

1.年租金总收益=5600×12=6720096000元

2.房地产出租总费用: a.年管理费=67200×4%=2688元

b.年维修费=1000×65×2%=1950元

c.年保险费=1000×65×2‰=195元

d.年税金=96000×25%=24000元

e.年折旧费=1000×65×(1-2%)/50=1911元

3.房地产年纯收益=96000-3840-1950-195-24000-1911=64104元

4.综合还原利率=7.02%

收益价格=64104*[1-1/(1+7.02%)^33]/ 7.02%=815841元

建筑面积单价=815841/65=12551元/㎡

C、可比实例

1.年租金总收益=3000×12=36000元.

2.房地产出租总费用: a.年管理费=36000×4%=1400元

b.年维修费=1000×50×2%=1000元

c.年保险费=1000×50×2‰=100元

d.年税金=36000×25%=9000元

e.年折旧费=1000×50×(1-2%)/50=980元

3.房地产年纯收益=36000-1400-1000-100-9000-980=23520元

4.综合还原利率=7.02%

收益价格=23520*[1-1/(1+7.02%)^31]/ 7.02%=294146元

建筑面积单价=294146/50=5882元/㎡

②交易日期修正

交易实例均在估价时点近期发生,市场行情比较稳定,故无需修正。

③区域因素修正

估价对象在康富北路,繁华程度相对可比实例有好有坏,以估价对象为基准,则A 为-3%、B为+2%、C为-2%。

④个别因素修正

三个实例结构、装饰等情况比较接近,但在建筑结构、建筑规模、装修标准、配套设施等方面各有特色,故需作较大修正,以估价对象为基准,实例修正系数A为+2%,B为-3%、C为-1%。

(3)计算比准价格(见下表)

评估值=(9286+12684+6062)/3 =9344元/㎡

总值:9344×55=513920元

2、成本法

(1) 测算取得土地使用权费用

采用基准地价修正法对该宗土地进行评估。根据文件规定,估价对象占用土地主要为一级商业活动,20##年5月1日的基准地价为2875元/㎡。根据该宗土地用途、商业和环境条件、以及商业效用和发展前景均较好等因素,并参考市场行情对该宗土地的价值在基准地价基础上作上调修正,修正系数综合为1.20。评估该宗土地价格为2875×1.20=3450元/㎡。估价对象占用土地总面积为55平方米,取得土地使用权总费用=3450×55=189750元。

(2) 测算建筑物开发建造成本费用

重置价格=1000×55=55000元

(3) 测算折旧

评估对象为商业用房,按国家商业用地50年规定,其折旧年限最长不能超过50年,该房地产已使用16年,假设估价对象转让扩建改造后不损坏其一般综合营业的经济寿命情况下,采用年限折旧法评估折旧=55000×(1-2%)×16/50=17248元

(4) 求取积算价格

积算价格=189750+55000-17248=227502元

3、收益法:

1.年租金总收益=5000×12=60000元.

2.房地产出租总费用: a.年管理费=60000×4%=2400元

b.年维修费=1000×55×2%=1100元

c.年保险费=1000×55×2‰=110元

d.年税金=60000×25%=15000元

e.年折旧费=1000×55×(1-2%)/50=1078元

3.房地产年纯收益=60000-2400-1100-110-15000-1078=40411元

4.综合还原利率=7.02%

收益价格=40411*[1-1/(1+7.02%)^34]/ 7.02%=518328元

4、最终评估值

根据估价目的,估价对象状况和估价思路,结合估价经验分析取算术平均数

评估房地产现值=(513920+227502+518328)/3≈419916元

则平均每平方米建筑面积419916/55=7634元/㎡

七、估价结果的确定

经以上估价测算,结合市场调查和估价经验分析,认为上述估价结果公正、合理、切合市场实际,故确定益阳市桃花仑东路“淑女宣言”建筑面积55平方米,在估价时点20##年6月13日的房地产市场价评估总值为人民币419916元,大写:肆拾壹万玖仟玖佰壹拾陆圆整,建筑面积单价7634元/㎡。

附 件

益阳市城区商业用地基准地价内涵

20##年益阳市中心城区级别基准地价

单位:元/平方米

益阳市中心城区商业用地级别分布范围

附件:估价对象:特步

附件:可比实例1:李宁

附件:可比实例2:

附件:可比实例3:芒果依香