��۷���2010��194��

ת�����ҷ�չ�ĸ�ί ������

����ӡ�����ʦ����������

�շѹ����취��֪ͨ

���С�����۾֡������֣�

��ת�������ҷ�չ�ĸ�ί������������ӡ�������ʦ�����������շѹ����취����֪ͨ�������ļ۸�2010��196�ţ��ģ��������ʡʵ�ʣ��ƶ��˰���ʡ���ʦ����������ָ������Ŀ�����շѱ�����һ���ִ᳹�С�

һ����ʡ���������������ڹ��̲��ŵǼ�ע��Ļ��ʦ�����������ݡ�ע����ʦ�������йع涨���ṩ��ط������շ�Ӧ�ϸ�ִ�С����ʦ�����������շѹ����취����

�������ʦ�������ṩ�����ҵ��Ʊ�����������Ʊ��棻��֤��ҵ�ʱ����������ʱ��棻������ҵ�ϲ������������������е���Ʒ�������йصı��棻�Լ����ɡ���������涨��������Ʒ���ʵ������ָ���ۣ���ʡ��۾ֻ�ͬʡ�������ƶ����ۼ��������ȣ�����������������ʦ��������ί�з��ڹ涨�Ļ��ۼ��������ȷ�Χ��Э���շѡ�

���ʦ�������ṩ���γ����ƹ��ʣ�����ڲ����ƣ��������顢���ŵ��顢ҵ�����ۡ�Ͷ�ʾ��ߡ����������ר������ṩ�ƻ������ѯ����������ʵ���г����ڼۡ�

�������ʦ�������շ�ǰӦ��ͬ���۸����ܲ������졶����ʡ��Ӫ�Է����շ�����֤������֤�շѣ������侭Ӫ��������λ�ù�ʾ������Ŀ���Ʒѷ������շѱ������ݣ��Ծ��������ļල�ͼ۸����ܲ��ŵļ�顣

�ġ�������20##��10��1����ִ�У�����3�ꡣ

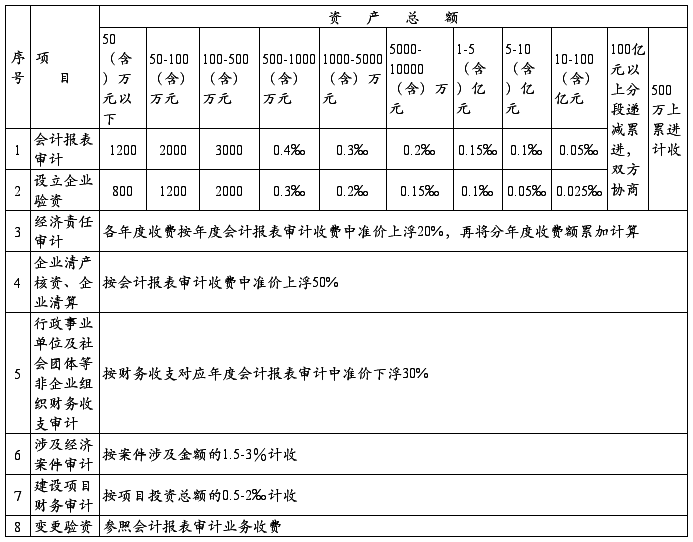

����������ʡ���ʦ����������ָ������Ŀ�����շѱ�

�� �� һ �� �� �� �� �� ��

����

����ʡ���ʦ������

����ָ������Ŀ�����շѱ�

���ʦ����������ָ���۷�����Ŀ��ʵ�мƼ��շѡ���ʱ�շѻ�Ƽ����ʱ�շ����ϵķ�ʽ��

һ���Ƽ��շ����۱�����Ʊ�����ơ�������ҵ���ʡ�����������ơ���ҵ������ʡ���ҵ���㡢������ҵ��λ���������ȷ���ҵ��֯������֧��ƾ����շѱ������ۻ��������¸���20%�ķ����ڣ��ɻ��ʦ��������ί�з�Э��ȷ�����漰���ð�����ơ�������Ŀ��������շ��ڹ涨���շѱ���˫��Э��ȷ����

������ң�Ԫ��

������ʱ�շ�

��ʱ�շѱ��������ĵ�������1Сʱ��1Сʱ�Ʒѣ������¸���20%��

��һ�����λ��ʦ�������λ��ʦ����700Ԫ/��Сʱ��

�������ϻ��ˡ����ž�������Ŀ�����ˣ���300Ԫ/��Сʱ��

������ע����ʦ��200Ԫ/��Сʱ��

���ģ�������Ա��150Ԫ/��Сʱ��

����ʣ����ù��� �۸� ���ʦ ֪ͨ

���ͣ����ҷ�չ�ĸ�ί����������ʡ�����칫����ʡ��չ�ĸ�ί��ʡ�������ʡ����ί��ʡ���̾֡�

���ͣ����ҷ�չ�ĸ�ί����������ʡ�����칫����ʡ��չ�ĸ�ί��ʡ�������ʡ����ί��ʡ���̾֡�

����ʡ��۾ְ칫�� 20##��9��2��

����ʡ��۾ְ칫�� 20##��9��2��

�ڶ�ƪ������ʡ��������������շѱ�

ʡ��۾�ʡ����������ӡ�����ʦ������������

�ѹ����涨��֪ͨ �ռ۷�[2010]284��

���С�����۾֡������֣�

�ֽ����ҷ�չ�ĸ�ί�������������ʦ�����������շѹ����취�������ļ۸�[2010]196�ţ����¼�ơ��취������������ʡ�����ʦ�����������շѹ����취��ʵʩϸ�����У�����������2�����¼�ơ���ϸ����������ʡ���ʦ�������Ƽ������շ���Ŀ������������3����������ʡ���ʦ��������ʱ�����շѱ�����������4��һ��ӡ�������ǣ���ץ����֯�᳹��ʵ��

��֪ͨ��20xx��9��1����ʩ�С�ʡ��۾��ռ۷�[1999]357�ŵ��ļ���֮�еִ��Ĺ涨��Ӧ�Ա�֪ͨ�йع涨Ϊ��

������

1�����ҷ�չ�ĸ�ί�������������ʦ�����������շѹ����취�������ļ۸�[2010]196�ţ�

2������ʡ�����ʦ�����������շѹ����취��ʵʩϸ�����У�

3������ʡ���ʦ�������Ƽ���������ָ�����շ���Ŀ��

4������ʡ���ʦ��������ʱ��������ָ�����շѱ�

ʡ��۾� ʡ������

����һ�������ʮ����

����1��

���ҷ�չ�ĸ�ί������������ӡ�������ʦ�����������շѹ����취����֪ͨ

�����ļ۸�[2010]196�ţ�

��ʡ����������ֱϽ�з�չ�ĸ�ί����۾֡����������֣��������в���ίԱ� Ϊ�淶���ʦ�������շ���Ϊ��ά����ṫ������͵����˵ĺϷ�Ȩ�棬�ٽ�ע����ʦ��ҵ������չ�����ƶ������ʦ�����������շѹ����취������ӡ�����ǣ��밴��ִ�С�

����Ҫ���ݡ����ʦ�����������շѹ����취���Ա����������ڵĻ��ʦ�����������շѽ��������淶����6�µ�ǰ����ṫ���ƶ��Ļ��ʦ�����������շѰ취���շѱ��������᳹��ʵ����ֱ𱨹��ҷ�չ�ĸ�ί���۸�˾���������������˾����

���ҷ�չ�ĸ�ί����

��������������

����һ����һ�¶�ʮ����

����1��

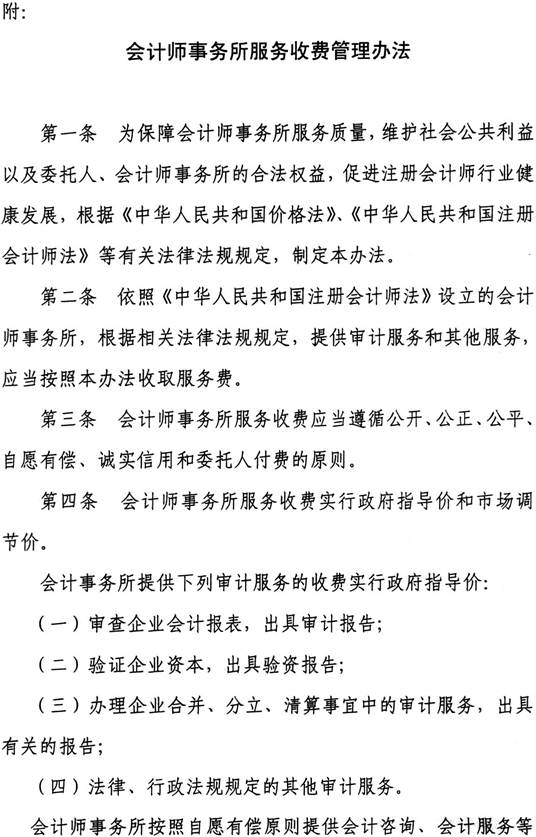

���ʦ�����������շѹ����취

��һ�� Ϊ���ϻ��ʦ����������������ά����ṫ�������Լ�ί���ˡ����ʦ�������ĺϷ�Ȩ�棬�ٽ�ע����ʦ��ҵ������չ�����ݡ��л������۸������л�����ע����ʦ�������йط��ɷ���涨���ƶ����취�� �ڶ��� ���ա��л�����ע����ʦ���������Ļ��ʦ��������������

���ʦ�����������շ�Ӧ����ѭ��������������ƽ����Ը�г�����ʵ

���ʦ�����������շ�ʵ������ָ���ۺ��г����ڼۡ� �ط��ɷ���涨���ṩ��Ʒ������������Ӧ�����ձ��취��ȡ������á� ������ ���ú�ί���˸��ѵ�ԭ�� ������

���ʦ�������ṩ������Ʒ�����շ�ʵ������ָ���ۣ�

��һ�������ҵ��Ʊ�����������Ʊ��棻

��������֤��ҵ�ʱ����������ʱ��棻

������������ҵ�ϲ������������������е���Ʒ������йصı��棻

���ģ����ɡ���������涨���������ҵ��

���ʦ������������Ը�г�ԭ���ṩ�����ѯ����Ʒ��������������շ�ʵ���г����ڼۡ�

������ ��Ʒ����ʵ�мƼ��շѡ���ʱ�շѻ��Ƽ����ʱ�շ����ϵķ�

ʵ�мƼ��շѵ���Ʒ�����ʵ���ʱ����ʲ��ܶ��Ӫҵ����ȷ�ʽ�� ������

ӳ��ƶ����ģ��ָ��Ϊ�Ʒ����ݣ���ȡ�����۽�����İ취��ȡ����ѡ�����ʵ���ʱ����ʲ��ܶ��Ӫҵ����Ȼ����շѵ��Σ��ֵ������շѶ�������Ϊ�շ��ܶ

������ ʵ�м�ʱ�շѵ���Ʒ��ɰ����ṩ�������蹤����������ÿ�����������շѱ���ȡ������á�����������������Ʒ�������ʡ����մ�С������̶ȵ�ȷ����ÿ�����������շѱ�����ִҵ��Աרҵ����ˮƽ����ƹ����ķ��������ȷֱ�ȷ����

�ڰ��� ʵ������ָ���۵ľ����շ���Ŀ�����ۼ������¸������ȣ��ɸ�ʡ��

�ƶ���Ʒ����շѱ���Ӧ������Ʒ�������ƽ���ɱ�������˰����������ֱϽ�в�����������������ͬ���۸����ܲ����ƶ��� �ھ���

�ͺ�������Ϊ�����������ǵ��ؾ��÷�չˮƽ��������������ע����ʦ��ҵ

�ķ�չ������ȷ����

�˶���Ʒ������ƽ���ɱ���Ӧ�ԡ��й�ע����ʦִҵ�涨�ı�Ҫִҵ����Ϊ���ݣ�������ִҵ���η��պ���Ա��ѵ���õ����ء�

��ʮ�� ʵ���г����ڼ۵���������Ӧ�ɻ��ʦ���������ݷ���ɱ��͵�����ᾭ�÷�չ״���������ƶ���ͬ������շѱ���Χ�������շѱ��ɻ��ʦ��������ί����Э��ȷ����ȷ���շѱ�ʱӦ����������Ҫ���أ�

��һ���ķѵĹ���ʱ�䣻

������ҵ������׳̶ȣ�

������ί���˵ij���������

���ģ����ʦ���������ܳе��ķ��պ����Σ�

���壩���ʦ�����������������

��ʮһ�� ���ʦ��������������ķ�����Ӧ��ִ�з������ڵص��շѹ涨�� ���ʦ������������������ṩ������ִ�л��ʦ�����������������ڵػ�����ص��շѹ涨�������ɻ��ʦ��������ί����Э��ȷ����

��ʮ���� ���ʦ����������ί�У�Ӧ����ί����ǩ�������շѺ�ͬ��Э�飩������ί�к�ͬ��Э�飩�������շ����

�շѺ�ͬ��Э�飩���շ�����Ӧ�������շ���Ŀ���շѱ����շѷ�ʽ���շѽ�����ͽ��㷽ʽ����������ʽ�����ü�ʱ�շѵģ���Ӧ�����ƷѵĹ��������������ݡ�

��ʮ���� ���ʦ��������ί����ǩ����ͬ��Э�飩��ί�й�ϵ��ֹ�ģ���

��Ʒ����ȡ�У�Ͷ���귽ʽȡ�õģ����ʦ������Ӧ���ڹ涨��

���ʦ������Ϊί�����ṩ����Ӧ���ϸ�����ط��ɷ���͡���

���ʦ��������ί������ȡ����ѣ�Ӧ�����ߺϷ�Ʊ�ݣ�ע����

���ʦ������Ӧ����Ӫҵ��������λ�ù�ʾ������Ŀ���շѱ���

���ʦ������Ӧ���ϸ�ִ�м۸����ܲ����ƶ��Ļ��ʦ����������

���ʦ����������������֮һ�ģ��������۸����ܲ������ա��۸�ط��õ��˲����⳥���ա���ͬ�������йع涨������ ��ʮ���� ���ۺ��������ں���ȷ��Ͷ�걨�ۡ� ��ʮ���� ��ע����ʦִҵ����ض������ۡ�������ԭ�����б�Ҫ��ִҵ���� ��ʮ���� ʦ���˲���˽���շѡ� ��ʮ���� �շ����ݵ����ݣ��Ծ��������ල�� ��ʮ���� �շѹ����취���շѱ���������ȫ�ڲ��շѹ����ƶȡ� ��ʮ����

�����͡��۸�Υ����Ϊ���������涨��ʵʩ����������

��һ��δ���涨��ʾ������Ŀ���շѱ��ģ�

��������������ָ���۸��������ƶ��۸�ģ�

�����������ƶ�ʵ������ָ���۵���Ʒ����շѱ��ģ�

���ģ�Υ���涨��Ӷ�𡢻ؿ۵���ʽ���ཱུ����Ʒ����շѳ�������ָ����

�������ģ�

���壩��ȡ�ֽ��շ���Ŀ���ظ��շѣ������շѷ�Χ��������Ŀ�ȷ�ʽ���շѵģ�

�����������չ涨�ṩ�������ȡ���õģ�

���ߣ������۸�Υ����Ϊ��

�ڶ�ʮ�� �����˺�������֯�Ի��ʦ�������ļ۸�Υ����Ϊ���������

���ʦ��������ί����֮�䷢���շѾ��ף����ʦ������Ӧ����ί

���ʦ��������ί����Ҫ�������۰�̨�����ṩ�������

���취�ɹ��ҷ�չ�ĸ�ί��ͬ������������͡� ��ʦ���������ڵؼ۸����ܲ��žٱ���Ͷ�ߡ� �ڶ�ʮһ�� ����Э�̽����Ҳ���������ٲû���������Ժ�������ϡ� �ڶ�ʮ���� �ѣ�ͨ����ί����ǩ����ͬ�ķ�ʽЭ��ȷ���� �ڶ�ʮ����

������2

����ʡ�����ʦ�����������շѹ����취��ʵʩϸ�����У�

��һ�� Ϊ�淶��ơ���Ʒ����շ���Ϊ�����������˺�������֯������ͳ�ơ�ί���ˡ����ĺϷ�Ȩ�棬�ٽ�ע����ʦ��ҵ�ֺ��ֿ췢չ�����ݹ��ҷ�չ�ĸ�ί�������������ʦ�����������շѹ����취�������¼�ơ��취��������ϱ�ʡʵ�ʣ��ƶ���ϸ��

�ڶ��� ���ʦ�������ڽ���ʡ������������������Ʒ����շѵģ�ִ�и���3��4�йع涨������ָ������Ŀ����

��һ����鹫˾����ҵ����λ��Ȼ�Ʊ�����������Ʊ��棻

��������֤��˾����ҵ�ʱ����������ʱ��棻

������������˾����ҵ����λ�ϲ������������������е���Ʒ������йصı��棻

���ģ��������ɡ���������涨���������ҵ������ר����ƻ����ı��档

1���״ι�������֤ȯ��˾��Ʊ�����ƣ�

2����������ծȯ��˾��Ʊ�����ƣ�

3��������ƣ�

4������������ƣ�

5����ҵ����λ������ƣ�

6��������Ŀ��ƣ�

7��������ҵ�϶���ƣ�

8��˾��������ƣ�

9���������蹤��Ԥ�㡢������ƣ�

10�������漰�����ʽ�Ͷ�ʡ�ʹ�õ�ר����ƣ�

11���������ҵ��

������ ���ʦ������������Ը�г�ԭ��Ϊί�����ṩ��ϸ��ڶ����涨����Ļ����ѯ����Ʒ�����շѣ�ʵ���г����ڼۡ��ɻ��ʦ���������ݷ���ɱ��͵�����ᾭ�÷�չ״���������ƶ���ͬ������շѱ���Χ������ί��������Ը��ƽ�ȡ�������������ǰ���£�Э��ȷ�������շѱ���

ȷ���շѱ�ʱӦ����������Ҫ���أ�

��һ�� �ķѵĹ���ʱ�䣻

������ ҵ������׳̶ȣ�

������ ί���˵ij���������

���ģ� ���ʦ���������ܳе��ķ��պ����Σ�

���壩 ���ʦ����������������ȡ�

������ ���ʦ��������Ʒ���ʵ�мƼ��շѻ��ʱ�շѷ�ʽ��

������ ʵ�мƼ��շѵ����ҵ��һ�����ʲ��ܶ�Ϊ�Ʒ����ݡ�����֪ʶ��Ȩ�������ʲ�Ϊ��Ҫ�ʲ��Ĺ�˾����ҵ����λ�ṩ����Ʒ�����Ӫҵ����Ϊ�Ʒ����ݡ����շ��ɡ����������йع涨���Թ�˾����ҵ����λ�ʱ�Ͷ�����֤����ʵ���ʱ�Ϊ�Ʒ����ݡ�

�Ƽ��շѲ�ȡ�����۽�����İ취��ȡ����ѣ������ʲ��ܶʵ���ʱ���Ӫҵ����Ȼ���7���շѵ��Σ��ֵ������շѶ���У��ʲ��ܶӪҵ�����ܶʵ���ʱ���500��Ԫ���ϵģ���ǰһ���շѻ����ϣ������������۽��Ʒѡ�������Ŀ�շѱ��������3��

��չ��ϸ��ڶ����еڣ�һ������������͵ڣ��ģ�������е�1��2Ŀ���⣩����Ʒ���ʵ�мƼ��շѷ�ʽ�������ո���3�Ĺ涨�����շѡ�

������ ʵ�м�ʱ�շѵ���Ʒ������ṩ�������蹤����Сʱ����ÿ��������Сʱ�շѱ���ȡ������á�

������Сʱ��������Ʒ�������ʡ����մ�С������̶ȵ�ȷ����������Сʱ�շѱ�����ִҵ��Աרҵ����ˮƽ����Ʒ����������е������Σ����գ���

��ͬ��һ�㻮��Ϊ�ϻ��˻����Ρ������λ��ʦ�����൱ְ�����Ա�������������൱ְ�����Ա����ע����ʦ�����൱ְ�Ƶ���Ա����������Ա�ĵ���

��չ��ϸ��ڶ����ڣ�������͵ڣ��ģ����1��2Ŀ��Ʒ���ģ�ʵ�м�ʱ�շѷ�ʽ�������ո���4�Ĺ涨�����շѡ�

������ ���ʦ����������ί�У�Ӧ����ί����ǩ�������շѺ�ͬ��Э�飩��ҵ��Լ���飨����ͳ�ơ�ҵ��Լ���顱������Ӧ�������շ���Ŀ���շѱ����շѷ�ʽ���շѽ�����ͽ��㷽ʽ����������ʽ�ȣ����ü�ʱ�շѵģ���Ӧ�����ƷѵĹ�����Сʱ�������ݡ�

����������������֮һ�ģ�ҲӦ����ǰ��ί����Э��һ�£�����ҵ��Լ������������

��һ����ί����Ҫ�������۰�̨�����ṩ�����շѵģ�

��������Ҫ��֧��ط��õģ�

������Ԥ�շ�����õģ�

���ģ���Ҫ�ڹ涨�շ���Ŀ�����⣬�������ɳ���Աʡ�⽻ͨ�ѡ�ס�ڵȷ��õģ�

���壩��ԭԼ�������б仯�����ҵ����������ӻ���ٵģ���Ҫ���ӻ���ٷ����շѵģ�

��������ί���˸ı�ί��Ŀ�ġ�ί�з�Χ����Ҫ���ӻ���ٷ����շѵġ�

�ڰ��� ���ʦ��������ί����ǩ��ҵ��Լ������йط��õ��˲����⳥���ա���ͬ�������йع涨������

�ھ��� ���ʦ������������Ա�ڿ�չί��ҵ������У���¼�漰ί��ҵ�����������������ÿ�֧�����ݵĹ�����־��Ӧ����ʱ�ύί����ǩ��ȷ�ϣ���Ϊ�շѲο����ݡ�

��ʮ�� �����б귽ʽѡ����ʦ�����������ί���ˣ�Ӧ����ѭ��������ί�л��ʦ����������б�淶���йع涨���ϸ�ִ���б�������������������б���ĿҪ���ۺϿ���Ͷ����ʦ�������Ĺ�����������Ա�䱸����ع������顢ְҵ���¼�¼����������ˮƽ��������Ӧ�̶ȡ����۵����أ�����ȷ���������ݡ��趨���������Ƹ����������ݷ�ֵ��ռ�ܷ�ֵ��Ȩ�ء���������£����ʦ���������۷�ֵ��Ȩ�ز�Ӧ����20%��

��ʮһ�� ���ʦ�������μ��У�Ͷ���꣬����ͨ�����۵��ڰ��ո���3��4�涨��������շ��ܶ��ȡ����Ʒ���ҵ��

��ʮ���� ���ʦ������Ϊί�����ṩ����Ӧ���ϸ�����ط��ɡ�����͡��й�ע����ʦִҵ�����¼�ơ�ִҵ������ض������ۡ�������ԭ�����б�Ҫ��ִҵ�淶�ͳ���

��ʮ���� ���ʦ��������ί������ȡ����ѣ�Ӧ�����ߺϷ�Ʊ�ݣ�ע����ʦ���˲���˽���շѡ�

��ʮ���� ���ʦ������Ӧ�����涨��Ӫҵ��������λ�ù�ʾ��ִҵ��������Ŀ���շѱ����շ����ݵ����ݣ��Ծ��������ල��

��ʮ���� ���ʦ������Ӧ��ִ�м۸����ܲ����ƶ��Ļ��ʦ�����������շѹ����涨���շѱ���������ȫ�ڲ��շѹ����ƶȡ�

��ʮ���� ���ʦ��������չ���Ʋ����㡢Ъҵ��������������ҵ����幤�̻��ķ����շѣ������ڵؼ۸����ܲ��š�����������ʡ��ع涨��Χ�ڣ��ƶ��Żݼ������ߡ�

��ʮ���� ��Υ�����취������ϸ�����3��4�涨����ơ���Ʒ����շ���Ϊ��ί���˿�������ʦ���������ڵصļ۸����ܲ��š��������š�ע����ʦЭ��Ͷ�ߡ��ٱ���

��ʮ���� ���ʦ��������ί����֮�䷢���շѾ��ģ����ʦ������Ӧ����ί����Э�̽����Ҳ���������ٲû���������Ժ�������ϡ�

��ʮ���� ���ʦ����������������֮һ�ģ��ɼ۸����ܲ������ա��۸��͡��۸�Υ����Ϊ���������涨��ʵʩ����������

��һ���Ƽ��շ��ܶ���ڸ���3�涨������շѶ�ģ�

��������������3�涨���������ƶ��Ƽ��շѼ۸�ģ�

��������ʱ�շѵ��ڸ���4�涨��ͬ����Ա�շѵ��ޱ��ģ�

���ģ���Ӷ�𡢻ؿ۵���ʽ�����ཱུ����3��4�涨�շѱ��ģ�

���壩��ȡ�ֽ��շ���Ŀ���ظ��շѡ������շѷ�Χ��������Ŀ�ȷ�ʽ���շѵģ�

�����������涨��Լ�����ṩ��������Խ��ͷ���������ȡ���õģ�

���ߣ�Υ�����취����ϸ��涨�շѵģ�

���ˣ������۸�Υ����Ϊ��

�ڶ�ʮ�� �۸����ܲ��š��������š�ע����ʦЭ��Ӧ����ǿ�Ի��ʦ�����������շ�����������Ϣ�Ĺ�ͨ����ϵ��

�ڶ�ʮһ�� �������š�ע����ʦЭ��Ҫ��ǿ��ע����ʦ��ҵ������Ϊ�Ĺ淶��ָ����Э���۸����ܲ��ŶԸ���ҵ�����շ���Ϊ���м�ܣ����ڿ�չ�շѼ�飬�ٽ�����н�����г��淶����չ��

�Ի��ʦ������Υ�����۸������취���ͱ�ϸ��涨�ģ�Ӧ��۸����ܲ���ͨ������Ҫ���м۸�Υ����Ϊ���������ģ���ʱ�ƽ��۸����ܲ������������� �ڶ�ʮ���� ��ϸ����ʡ��۾ֻ�ͬʡ������������͡�

�ڶ�ʮ���� ��ϸ����20xx��9��1�������У����������ꡣ

����3��

����ʡ���ʦ�������Ƽ���������ָ�����շ���Ŀ��

����4��

����ʡ���ʦ��������ʱ��������ָ�����շѱ�