第四章 长期股权投资及合营安排(九)

第三节 长期股权投资核算方法的转换及处置

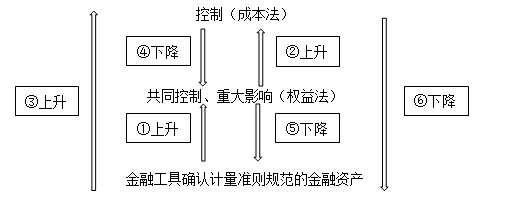

一、长期股权投资核算方法的转换

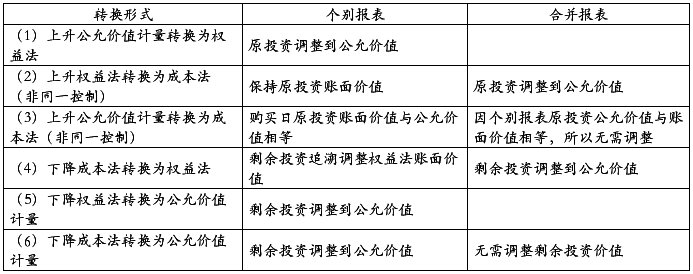

股权投资转换涉及六种情形。如下表所示:

(一)成本法转换为权益法

1.个别财务报表

关键点:剩余持股比例部分应从取得投资时点采用权益法核算,即对剩余持股比例投资追溯调整,将其调整到权益法核算的结果。

(1)处置部分

借:银行存款

贷:长期股权投资

投资收益(差额)

(2)剩余部分追溯调整

①投资时点商誉的追溯

剩余的长期股权初始投资成本与按照剩余持股比例计算原投资时应享有被投资单位可辨认净资产公允价值的份额,属于投资作价中体现的商誉部分,不调整长期股权投资的账面价值;属于初始投资成本小于原投资时应享有被投资单位可辨认净资产公允价值份额的,在调整长期股权投资成本的同时,应调整留存收益。

②投资后的追溯调整

借:长期股权投资

贷:留存收益(盈余公积、利润分配—未分配利润)(原投资时至处置投资当期期初被投资单位留存收益变动×剩余持股比例)

投资收益(处置投资当期期初至处置日被投资单位的净损益变动×剩余持股比例)

其他综合收益(被投资单位其他综合收益变动×剩余持股比例)

资本公积—其他资本公积(其他原因导致被投资单位其他所有者权益变动×剩余持股比例)

第二篇:注会考试《会计》讲义及习题 - 第四章 长期股权投资(13)

高顿财经CPA培训中心

第三节 长期股权投资核算方法的转换及处置

一、长期股权投资核算方法的转换

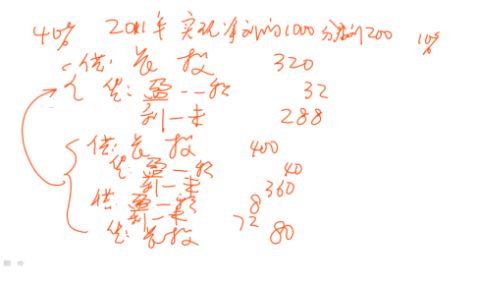

【例题15】A公司于20xx年1月1日取得B公司10%的股权,成本为500万元,取得投资时B公司可辨认净资产公允价值总额为6 000万元(与账面价值相同)。因对被投资单位不具有重大影响且无法可靠确定该项投资的公允价值,A公司对其采用成本法核算。A公司按照净利润的10%提取盈余公积。

20xx年3月1日,A公司又以1 510万元取得B公司20%的股权,当日B公司可辨认净资产公允价值总额为7 500万元。取得该部分股权后,按照B公司章程规定,A公司能够派人参与B公司的生产经营决策,对该项长期股权投资转为采用权益法核算。假定A公司在取得对B公司10%股权后至新增投资日,B公司通过生产经营活动实现的净利润为1 000万元(其中20xx年度实现净利润900万元,20xx年1月和2月实现净利润100万元)。 20xx年5月1日, B公司宣告分派现金股利200万元,未发生其他计入资本公积的交易或事项。假定不考虑投资单位和被投资单位的内部交易及其他因素。

要求:

(1)20xx年3月1日A公司支付1 510万元取得B公司20%的股权,编制相关会计分录。

(2)编制由成本法转为权益法核算对长期股权投资账面价值进行调整的会计分录。

【答案】

(1)20xx年3月1日A公司追加对B公司的股权投资

借:长期股权投资 1 510

贷:银行存款 1 510

(2)将对B公司的长期股权投资由成本法调整为权益法

①对初始投资成本的调整

对于原10%股权的成本500万元与原取得投资时应享有被投资单位可辨认净资产公允价值份额600万元(6 000×10%)之间的差额100万元,应调整长期股权投资的账面价值和留存收益。

对于新取得的股权,其成本为1 510万元,与取得该投资时按照新增持股比例计算确定应享有被投资单位可辨认净资产公允价值的份额1 500万元(7 500×20%)之间的差额10万元,应体现在长期股权投资成本中,但原持股比例10%部分长期股权投资中确认留存收益100万元,所以综合考虑应确认留存收益90万元。

会计分录如下:

借:长期股权投资 90

贷:盈余公积 9

利润分配—未分配利润 81

②对于被投资单位在原投资时至新增投资交易日之间可辨认净资产公允价值的变动的调整

对于被投资单位在原投资时至新增投资交易日之间可辨认净资产公允价值的变动1 500万元(7 500-6 000)相对于原持股比例的部分150万元,其中属于投资后被投资单位留存收益和当年净利润增加部分80万元[(1 000-200)×10%],应调整增加长期股权投资的账面余额,同时调整留存收益和投资收益;除净损益外其他原因导致的可辨认净资产公允价值的变动70万元,应当调整增加长期股权投资的账面余额,同时计入资本公积(其他资本公积)。

针对该部分投资的账务处理为:

借:长期股权投资 150

高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

高顿财经CPA培训中心 贷:盈余公积 7[(900-200)×10%×10%]

利润分配——未分配利润 63

投资收益 10(100×10%)

针对该部分投资的账务处理为:

借:长期股权投资 150

贷:盈余公积 7[(900-200)×10%×10%]

利润分配——未分配利润 63

投资收益 10(100×10%)

资本公积——其他资本公积 70

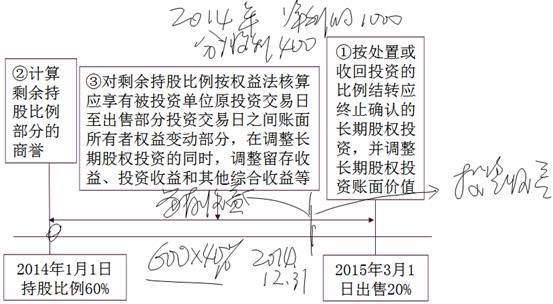

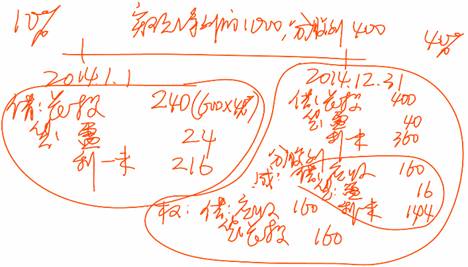

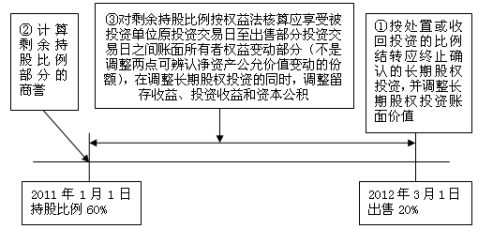

2.因持股比例下降由成本法改为权益法

(1)个别财务报表

持股比例下降由成本法改为权益法的会计处理如下图所示:

关键点:剩余持股比例部分应从取得投资时点采用权益法核算,即对剩余持股比例投资追溯调整,将其调整到权益法核算的结果。

①处置部分

借:银行存款

贷:长期股权投资

投资收益(差额)

②剩余部分追溯调整

1>投资时点商誉的追溯

剩余的长期股权投资成本与按照剩余持股比例计算原投资时应享有被投资单位可辨认净资产公允价值的份额,属于投资作价中体现的商誉部分,不调整长期股权投资的账面价值;属于投资成本小于原投资时应享有被投资单位可辨认净资产公允价值份额的,在调整长期股权投资成本的同时,应调整留存收益。

2>投资后的追溯调整

借:长期股权投资

贷:留存收益(盈余公积、利润分配)(原取得投资时至处置投资当期期初被投资单位留存收益的变动×剩余持股比例)

投资收益(处置投资当期期初至处置日被投资单位的净损益变动×剩余持股比

例)

资本公积——其他资本公积(其他原因导致被投资单位所有者权益变动×剩余

持股比例)

高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

高顿财经CPA培训中心

【提示】长期股权投资自成本法转为权益法后,未来期间应当按照准则规定计算确认应享有被投资单位实现的净损益及所有者权益其他变动的份额。

高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:

gaoduncpa