西南科技大学本科毕业设计

一代天骄大厦二楼商铺抵押估价报告

摘要:房地产估价作为房地产开发经营过程中一项必不可少的环节,已经越来越受到人们的重视,随着我国市场经济的逐步完善和房地产市场的不断发展,房地产估价的应用领域将越来越广。房地产估价的理论方法在市场经济发达的西方国家已几近成熟,我国房地产估价起步较晚,其理论和方法还处于探索阶段,主要是借鉴其他国家和地区的估价方法。近年来,我们国家做了许多引进、介绍,但不能完全照搬西方国家的房地产估价理论方法。因此,探究房地产估价的新方法,完善房地产估价理论体系就显得尤为重要。我国估价人员应该多通过对案例进行分析,研究出一些适合我国国情的估价方法,逐渐来完善我们的估价理论体系。

比较法是参照估价时点近期类似房地产的实际成交价格来评定待估房地产价格的一种估价方法。相较于其它方法,比较法的评估原理简单易懂,且能在评估过程中直接反映房地产的市场状态,这些特点使其在房地产价格估价方法体系中成为最常用的一种方法,并得到国际评估界的公认由于比较法的应用最为广泛,在房地产估价方法中占有重要地位,为此,本文重点对比较法进行了研究,针对比较法中存在的主观性较强、可比实例的科学和最相似选取、可比实例因素修正的准性掌握和合理确定最终估价结果等问题,进行了实证分析。重置成本法,就是在现实条件下重新购置或建造一个全新状态的评估对象,所需的全部成本减去评估对象的实体性陈旧贬值、功能性陈旧贬值和经济性陈旧贬值后的差额,以其作为评估对象现实价值的一种评估方法。收益现值法又称收益还原法、收益资本金化法,是指通过估算被评估资产的未来预期收益并折算成现值,借以确定被评估资产价值的一种资产评估方法。从资产购买者的角度出发,购买一项资产所付的代价不应高于该项资产或具有相似风险因素的同类资产未来收益的现值。收益现值法对企业资产进行评估的实质:将资产未来收益转换成资产现值,而将其现值作为待评估资产的重估价值。收益现值法的基本理论公式可表述为:资产的重估价值=该资产预期各年收益折成现值之和。

本文介绍了房地产估价的概念、特征及其方法程序以及房地产估价的相关理论。在理论研究的基础上,阐述了比较法的基本原理和估价步骤,得出了传统比较法在运用过程中的主要问题,即比较案例选取的随意性和房地产因素修正的主观性。

关键词:房地产估价;案例分析;房地产

I

西南科技大学本科毕业设计

Tianjiao building two floor shops mortgage valuation

report

Abstract: The real estate appraisal as a necessary work of the real estate development and management process has already been attached importance by people .Along with our country market economy gradually perfect and continuous development of the real estate market, the fields of real estate appraisal will become wider and wider.. Method of real estate appraisal theory in the developed western countries has nearly mature .In our country,the step of the study on real estate appraisal is relatively later. The theories and methods still stand in the questing period, and it mainly gets the lights of the other nations or regions.In recent years, we do a lot of introduction, but we can't completely copy western theory of the real estate appraisal method. Therefore, to explore the new method of real estate appraisal is particularly important. We should through the analyzed case, gradually improve our valuation theory system. Real estate development, land is the basis of the essential.

The market comparison approach is a means of evaluating the real estate price with reference to the real transaction price of the similar real estate in the appraisal date.Compared with other approaches, the evaluation principle of the market comparison approach is easily understandable and the most important thing is that it can reflect market condition of the real estate in the process of appraisal, which make it the most common approach in the real estate appraisal approaches and recognized by the international appraisal community. The thesis study deeply on improvement of market approach has been widely used and has the prominent position among the appraisal approaches. So the thesis makes the exploring analysis and solves the problem in the following aspects:problems of market approach that how to eliminate variation caused by estimators’subjective consideration, the scientific choice of optional instances, confirm the amendatory coefficient of territorial and separate factor, confirm the appraisal result rationally.The replacement cost method is under realistic conditions re purchase or build a new state object for the assessment of the, required all minus the cost of the assessment object entities old depreciation, functional old devaluation and economic old after the devaluation of the difference, as the evaluation a real object value assessment methods.Income present value method also known as income capitalization method, capital gains gold method, refers to by estimated assessment of the assets of the future expected earnings and the conversion to the present, in order to determine the asset value of an asset assessment methods are assessed. From the perspective of asset buyers of purchase price paid by an asset should not be higher than the assets or with similar to the present value of the risk factors of similar future profit of assets. Income present value method of enterprise assets to assess the real: the future profit of assets converted into the present value of the assets, and the present value was used as the assessment of the assets of the revaluation. Of income present value method, basic theory equation can be expressed as: revaluation of the value of assets the asset expected return each year in folded into present value.

The thesis introduces the concept, characteristics, procedures and methods of the real estate appraisal as well as the real estate appraisal theory. On the basis of the theatrical research, the thesis also elaborates the basic principles and estimation steps of the market comparison approach, and summarizes the major problems and difficulties arising in using market comparison approach such as the randomness of selecting comparative cases and the subjectivity of the real estate condition adjustment.

Key words: Real estate appraisal The case analysis Real estate

II

西南科技大学本科毕业设计

目录

第一章绪 论 ................................................................................................................................................... 1

1.1 房地产估价案例研究的背景与意义 .............................................................................................. 1

1.2 房地产估价概述 .............................................................................................................................. 2

第二章房地产估价理论与选用方法分析 ..................................................................................................... 5

2.1 房地产估价理论 .............................................................................................................................. 5

2.2 房地产估价的方法 .......................................................................................................................... 5

第三章 房地产评估案例 ............................................................................................................................... 7

3.1致委托估价方函 ............................................................................................................................... 7

3.2估价师声明 ....................................................................................................................................... 8

3.3估价的假设和限制条件 ................................................................................................................... 9

3.4房地产估价结果报告 ..................................................................................................................... 10

3.5估价技术报告 ................................................................................................................................. 12

第四章房地产变现能力分析 ....................................................................................................................... 24

第五章房地产抵押估价报告使用提示 ....................................................................................................... 25

附件 ............................................................................................................................................................... 26

参考文献 ....................................................................................................................................................... 27

III

西南科技大学本科毕业设计

第一章绪 论

1.1 房地产估价案例研究的背景与意义

1.1.1房地产估价案例研究的背景

随着改革开发的发展,中国房地产从土地有偿使用制度的建立到住房货币化、商 品化、市场化进程的推进,逐步实现了由计划经济向市场经济的转变。居民居住水平 逐步提高,无论房地产开发,还是选房购房,都需要大量的信息咨询、市场研究和投 资决策服务,尤其是房地产估价服务,迫切需要房地产估价来为市场交易双方及国家 宏观调控提供客观的价值价格基础。

房地产作为拉动我国经济增长的支柱产业之一,吸引了大量资金的流入,近三年, 房地产贷款在人民币贷款的比重始终趋近 20%,同时房地产贷款的数量也稳步上升, 房地产抵押价值评估作为房地产评估中的一项业务,得到了更快的发展 。在这种社会大环境中,房地产抵押评估随之发展起来,既是房地产评估行业的机遇也是挑战。 机遇体现在行业的发展带动经济的增长;面临的挑战体现在房地产抵押管理中的疑难 问题,主要是法律、法规的滞后以及有关管理部门的执法、管理水平方面的问题,这 些问题的妥善解决关系到各个部门的工作及形象,甚至还关系到社会的稳定。

如今,我国的房地产估价业务在房地产抵押贷款、城市房屋拆迁补偿、房地产转 让、房地产课税、房地产保险等方面发挥了越来越重要的作用。 在房地产抵押贷款、 城市房屋拆迁补偿、房地产转让、房地产课税、房地产保险等房地产估价业务中估价 人员大量运用比较法。但是比较法在选择可比实例和因素修正时存在着很大的主观 性,同时由于房地产市场具有很强的地域性,在缺乏全国或地区性交易实例库,估价 机构和估价师在经济利益的驱动下,或面对业务竞争的压力,或满足委托人对估价结 果的预期,很多估价师对可比性实例采取了倾向性的选取或因素修正时故意朝着委托 人希望的方向调整。

由于存在以上问题,因此现有的比较法急需进行改进,如何科学地运用比较法进行房地产估价,减少估价人员主观因素影响,客观地反应房地产的价值,已经成为一种趋势。

1.1.2房地产评估案例研究意义

1

西南科技大学本科毕业设计

房地产业作为我国的经济支柱之一,既关系到国家经济发展,也与广大百姓生 活息息相关,能否客观公正的反映房地产的真实价值将关乎多方的经济利益。房地产 评估是房地产业不断发展的结果,随着城镇住房制度、金融制度改革的不断深入和各 地经济持续快速的增长,房地产估价活动在房地产市场中扮演着越来越重要的角色。 不管是房地产的哪种交易,还是企业的重组、清算或是房地产分割、法院仲裁等都需 要房地产价值评估。

进行房地产估价研究的意义主要表现在:

(1)房地产作价入股、合资合作的需要。随着我国改革开放的进一步深化,以 房地产作为固定资产投资的现象也越来越多,这时就需要对房地产进行估价,确定双 方投入资金的比例。

(2)银行确定房地产抵押贷款额度的需要。在过去一段时期内,向银行申请贷 款往往以信用担保为主要方式,随之而来就产生了一些弊端。所以现在的贷款方式是 以实物抵押为主,在抵押贷款中,以房地产为抵押标的物的现象比较普遍,银行为了 确定抵押贷款的额度,需要对房地产进行估价。

(3)为征地、拆迁补偿提供依据的需要。在国家征用集体土地,以及因为公共 工程、开发项目等需要进行拆迁时,法律规定应对征用、拆迁范围内需要拆除的居民 住宅、企事业单位房屋等进行补偿,而对这些房地产补偿的金额必须通过房地产估价来确定。

( 4)仲裁、诉讼中确定房地产价值的需要。在仲裁、诉讼的案件中,与房地产 有关的纠纷比较普遍,有时需要进行房地产估价来确定房地产的价值。比如夫妻双方 离婚进行财产分割。

( 5)房地产拍卖、典当、保险、注册资本验资的需要。在确定房地产拍卖底价、 典当金额、保险金额以及房地产注册资金的额度时,都需要科学、合理的房地产估价 结果作为参考依据。

1.2 房地产估价概述

中国房地产评估理论的研究开始于20世纪30年代。房地产评估在中国刚起步的时期里,国内学者主要是在学习国外房地产评估理论的基础上,对房地产价格评估进行了初步研究。学者章植发表了著名的《土地经济学》(1930),张辉和王炳勋分别发 2

西南科技大学本科毕业设计

表了《上海市地价研究》(1935)和《天津市地价概括》(1938) 。

李春青、马文明( 2005)在《收益法房地产估价的分析与改进》的论文中详细分析了收益法计算过程中收益的求取、还原利率的确定及收益现值的计算过程中存在的不足并提出了改进办法。

丁战、李佳在《基于模糊数学的房地产估价交易实例选择问题研究》一文中通过将模糊数学理论引入到房地产市场比较中进行可比实例的选择,提高了可比实例选择的精确度。

郭婧娟、徐寿波在《房地产成本法估价技术的创新研究》一文中通过对房屋重置成本的内涵及特点进行分析,提出传统成本估算中存在的不足,并引入享乐价格法对建筑物的重置成本进行估算。

崔宏(2007)提出,以银行贷款安全为目的的抵押评估,评估方法应该以折现现金流法为核心,以期权定价法为补充。

付丽琴(2007)根据《担保法》、《民法通则》和《城市房地产抵押管理办法》的 相关规定讨论了共有房地产、未成年人房地产的抵押问题、抵押物范围及房地产抵押 权的实现问题。

张莹洁(2009)对房地产抵押评估中常用的四种方法进行了比较,认为比较法和成本法在评估具体过程中注重的是评估对象的现在或过去,采用收益法和假设开发法才能合理确定房地产抵押价格,防止信贷资产流失。

周霞(2011)通过分析 2007 年以来我国大陆地区房价的异常波动情况,指出抵押 评估中的风险集中体现在价值高估和合法性不足上,建议重新审视房地产评估准则, 抵押价值应采用非公开市场基准,以此为基础,调整房地产抵押估价的评估方法,尽量考虑成本法和收益法的使用。

金建清(2012)考察了在建工程抵押过程中房地产状况的变化对抵押权实现的价 值影响,认为在在建工程续建的过程中,建设用地的土地使用权、公共附属设施工程权益等将会逐步固化在新增的房屋中,而现有的求在建工程价值的方法则忽略了这一点,在此基础上,金建清重构了假设幵发法的公式计算,并根据不同目的区分估价。 郝超、陈乐义(2007)认为在实践中评估师应保持客观性、独立性和科学性,抵押房地产可以按是否易变现分为易变现、不易变现、易与不易之间三类,针对不同的房地产类别,分别采用不同的思路进行评估。

总体来讲,国内关于房地产估价已经有一定的理论体系,但相对来说,还没能有 3

西南科技大学本科毕业设计

突破性的成果,也没能在意见形成统一的评估标准体系。我国房地产估价,一般注重 经验和艺术。尽管不断有学者探讨引入各种数学模型,如模糊数学、层析分析法、回 归分析法等,但尚未引起房地产估价行业的足够重视,也未作全系统的深入分析。因 此,借鉴国外评估体系各自特点,结合中国国情进行探索性研究,分析和完善中国房地产估价方法具有重要的理论意义和现实意义。

4

西南科技大学本科毕业设计

第二章房地产估价理论与选用方法分析

2.1 房地产估价理论

房地产是指土地以及建筑物等土地定着物,是食物、权益、区位三者的综合体。 它是一种稀缺的资源、重要的生产要素、生活的必需品;是社会再生产的基础。房地 产的概念有广义和狭义之分。房地产狭义的概念是指土地、土地上的建筑物及其不可 分离的部分,以及与土地和建筑物有关的权力和利益等;房地产广义的概念是指土地、 土地上的建筑物及其不可分离的部分,还包括诸如水、矿藏等自然资源,以及与土地 和建筑物有关的权力和利益等。根据本文的性质,仅对房地产的狭义部分进行研究。 由此可知房地产的以下几种属性。首先,从物质的存在形态来看,房地产包括房和地 两个方面,这是房地产的自然属性;其次,由国家法律界定并受法律保护的对某宗房 地产的占有和使用,这是房地产的法律属性;再次,在房地产的物质性和产权性的基础上,房地产的拥有者就有了相应的财产权,该拥有者以房地产为生产要素进行经营, 就会产生一定的收益,是房地产的经济属性。

2.2 房地产估价的方法

采用了《房地产估价规范》房地产评估的三种基本方法:比较法、收益法、 成本法。

2.2.1 比较法

房地产评估中的比较法是将评估对象与近期交易的类似房地产进行对比,按照一定的方式对评估对象进行因素修正,以此求取评估对象合理价格的方法。以市场中大量交易实例的价格为导向,进而求取房地产的价格是比较法的本质,最关键的环节是类似交易实例的选择,交易实例必须在用途、结构、规模等方面与评估对象相近,必须与评估对象处于同一供求圈;然后才能根据可比实例的价格进行修正最终得出评估对象的价格。

在比较法中,类似交易房产必须是市场上真实成交的实例,只要市场环境稳定, 交易实例的价格都具有较高的客观性,能够为交易双方提供较好的判断依据。由此可 见,比较法是一种实用性很强的评估方法,能够综合反映市场的作用。 5

西南科技大学本科毕业设计

比较法的本质是以发生交易的房地产的价格为导向来求取待估房地产的价值,由 于是利用实际发生、已被市场“检验”的类似房地产的成交价格来求取估价对象的价值,故其是一种最直接、最有说服力的估价方法。

2.2.2 成本法

成本法别称成本逼近法、原价法、承包商法、重置成本法。成本法是根据估价对 象的重置成本或重建成本扣除折旧来求取估价对象在估价时点的价值的方法。通过成 本法评估得出的房地产价值称为价格。

成本法的本质是以房地产的重新开发为导向来求取房地产的价值,但是由于房地产的价值大部分是取决于它效益,而不仅仅是他花费的成本,在一定程度上说明成本法在房地产估价的应用中存在一定范围的限制。

2.2.3 收益法

收益法是根据对估价对象未来预期收益的估价,结合适应的资本化率进行折现,折现到估价时点的价值累加,而估算出的价值。收益法估算出的价值往往较其他方法而言价值偏高、主观性较大。收益法的适应范围主要是存在收益的房地产,例如:商场、写字楼、宾馆、公寓等,对于公益性的房地产,收益法是不适应的,例如:学校、政府机关、以及公园等。

6

西南科技大学本科毕业设计

第三章 房地产评估案例

3.1致委托估价方函

XXX房地产开发有限公司:

受贵方的委托,本公司对绵阳市商业中心临园口一代天骄大厦二层商铺商业房地产进行评估。估价时点为20xx年4月23日,估价的目的:为委托人购买估价对象在估价时点的权益价值提供价值参考而评估的房地产的市场价值。

根据国家现行有关法律,法规和政策条例及委托方提供的各种资料,遵循依法,公正,科学,准确的原则,经评估人员实地勘察核实,收集资料,分析计算,并与估价时点洛阳市房地产市场价格水平和类似,相关物业比较后,根据委估房地产地处商圈中心,市场开发较为成熟,其现时用途是摄影中心,具有稳定的收益这一特点,选取市场比较法,收益还原法。并以收益还原法为主,市场比较法为辅,对该房地产进行评估,评估确定房地产于20xx年4月23日的市场公允价值为:1319.8万元人民币大写金额:壹仟叁佰壹拾玖万捌仟整。

此致!

法定代表人:XXX

二零一五年四月二十三日

7

西南科技大学本科毕业设计

3.2估价师声明

我们郑重声明:

(1)我们在本估价报告中陈述的事实是真实的和准确的。

(2)本估价报告中的分析、意见和结论是我们自己公正的专业分析、意见和结论。但受到本估价报告书中已说明的假设和限制条件的限制。

(3)我们与本估价报告中的估价对象没有利害关系,也与当事人没有个人利害关系或偏见。

(4)我们依照中华人民共和国国家标准《房地产估价规范》GB/T50291-1999进行分析,形成意见和结论,撰写本估价报告。

(5)本报告估价人员中,我们已对本估价报告中的估价对象进行了实地查勘。

(6)没有人对本估价报告提出了重要专业帮助。

(7)本估价报告需经估价人员签名盖章并加盖估价机构公章,作为一个整体时有效,复印件无效。

估价人:XXX

8

西南科技大学本科毕业设计

3.3估价的假设和限制条件

(1)本项评估报告仅为委托人购买估价对象在估价时点的权益价值提供价值参考而评估的房地产的市场价值。

(2)本评估报告的作用依照法律法规的有关规定发生法律效力。

(3)本项评估报告自二零一五年四月二十三 起至一年内有效,未经许可不得发表于任何公开媒体。

(4)随着时间的推移和房地产市场行情的变化,房地产价格也会有相应变化,超过估价结论有效期时,房地产的价格须另行估价。

(5)本评估报告的部分资料系委托方提供,并对其真实性负责。

(6)本评估报告的估价结果是估价对象的完全权利价值,对估价对象在未来处分中涉及有关税费未予考虑。

(7)如发现本估价报告文字或数字因校对或其他类似原因出现差错时,请通知本公司进行更正。

9

西南科技大学本科毕业设计

3.4房地产估价结果报告

3.4.1委托方:XXXX房地产开发有限公司

3.4.2估价方:

机构名称:XX房地产评估有限公司

单位住址:

3.4.3估价对象概况及估价目的:

(1)基本情况

估价对象位于绵阳市中心临园干道南侧,四周被人民公园环抱,总占地面积2373㎡,建筑占地面积1442㎡,总建筑面积26113㎡,其中地下室建筑面积1795㎡﹐住宅面积19992㎡﹐商业建筑面积4326㎡。

(2)房产状况

估价对象位于人民商场正对面,新百盛商场斜对面。商铺商业房地产框架结构住宅楼,南北朝向,建成于20xx年, 该楼外墙为饰面砖,兴发一代天骄项目设两部楼梯和观光电梯,塔楼设有4部电梯和一部剪刀楼梯,地下车库入口布置在地块西侧,地下车库停车位47辆,设一单车道。楼道踏步铺设地砖、普通涂料粉刷墙面。

估价对象为1600平方米的二层的商铺,证载建筑面积为1600平方米。二层地面为实木地板,墙面为乳胶漆,两层顶棚均采用轻钢龙骨石膏吊顶。商铺均安装玻璃推拉门,空腹钢窗,阳台空腹钢窗全封闭。室内设施完备,水、电通讯等配套设施齐全。

(3)土地状况

估价对象地块内地表平整,地基坚实,土地形状规则,呈矩形,本次参评土地面积为估价对象应分摊土地使用权面积;土地开发程度已达“五通一平(五通为供水、排水、供电、道路、通讯畅通;一平为场地平整)”,该区域由电业局供电,供电保证率95%以上,自来水公司供水,通过城市地下管网排水,通讯可连入市话网,线路可满足用户装机需要,通讯状况良好;道路全部硬化,行车通畅,绿化程度较好;基础设施能够满足区域生活需要。

(4) 估价对象区位及周围环境状况

位于绵阳市临园口商业中心,是旧城改造后精心打造的一处精品商、住综合性大厦,大厦四周被成熟的商业圈迂回包围,前邻临园干道,与人民商场隔街相对;右侧是美一天百货、茂业百货、梅西百货等;后面是市中心大型游乐和休闲之地——人民 10

西南科技大学本科毕业设计

公园。

3.4.4估价目的:

为委托人抵押估价对象在估价时点的权益价值提供价值参考而评估的房地产的市场价值。

3.4.5估价时点:

二零一五年四月二十三日。

3.4.6估价定义:

本次评估是房地产的公开市场价值。

3.4.7估价依据:

(1)依据文献

①.《中华人民共和国土地管理办法》。

②.《中华人民共和国城市房地产管理办法》。

③.《中华人民共和国担保法》 。

④.《城市房地产抵押管理办法》 。

⑤.《中华人民共和国房地产估价规范》。

⑥.《房地产抵押估价指导意见》。

(2)本次估价采用的技术规程

①.《房地产估价规范》GB/T 50291-1999 ;

②.《房地产抵押估价指导意见》建设部、中国人民银行、中国银行业监督管理委员会联合颁布。

(3)委托方提供的有关资料

①. 委托估价方提供的《房屋所有权证》复印件 ;

②. 委托估价方提供的《国有土地使用证》复印件 ;

(4)估价机构和估价人员所搜集掌握的有关资料

①.估价人员收集的具有可比性的交易实例资料;

②.实地勘察情况。

3.4.8 估价原则:

①. 合法原则: 本次估价是以估价对象的合法产权、合法使用及合法处分为前提;

11

西南科技大学本科毕业设计

②. 最高最佳使用原则:本次估价是以估价对象继续保持现状为前提;

③. 替代原则:本次估价是以房地产的正常价格为参考;

④. 估价时点原则:本次估价结论是估价对象在估价基准日的客观合理价格。 ⑤. 独立、客观、公正原则:要求估价机构有完全独立性,估价机构和估价人员与估价对象及相关当事人没有厉害关系,不受外部干扰因素影响,从实际出发,公平合理的进行估价。

⑥. 谨慎原则:在面临不确定因素的情况下做出判断时,应保持必要的谨慎,应充分估计抵押房地产在处置时可能受到的限制、未来可能发生的风险和损失,不高估市场价值,不低估知悉的法定优先受偿款。

3.4.9估价方法:

根据委托方提供的有关资料和受委托方掌握的市场低价资料,在遵守有关法律法规政策和符合评估技术标准的基础上经过评估人员的实地勘察和认真分析,决定此次估价主要采用市场比较法对估价对象进行评估,并经过综合平衡剔除误差因素,对出让土地使用权减价修正后,最终决定估价对象的房地产现时市场价格。一是通过可比实例近期交易的房地产实例与估价对象相关相近的实例,通过对比分析,运用市场比较法求出估价对象的价格。二是用收益法选取适当的资本化率,将预期的估计对象房地产未来各期的正常纯收益折算到估价时点上的现值,求和得出估价对象房地产价格。三是通过成本法选取符合绵阳当地的建工程造价确定估价对象的整体价值。

3.4.10 估价结果:

认定估价对象在估价基准日:二零一五年四月二十三日的评估房地产市场总价值为人民币:1319.8万元。

估价对象在估价时点未设立法定优先受偿权利下的市场价值为人民币。

人民币大写:壹仟叁佰壹拾玖万捌仟整。

3.5估价技术报告

3.5.1个别因素分析:

本估价对象位于临园路,根据建设部有关房屋的经济耐用年限的规定,钢筋混凝土框架结构的房屋耐用年限为75年。估对象受到土地出让年限的限制,从而确定委估建筑物尚可使用年限为44年。估价对象地块内地表平整,地基坚实,土地形状 12

西南科技大学本科毕业设计

规则,呈矩形,本次参评土地面积为估价对象应分摊土地使用权面积;土地开发程度已达“五通一平(五通为供水、排水、供电、道路、通讯畅通;一平为场地平整)”,该区域由电业局供电,供电保证率95%以上,自来水公司供水,通过城市地下管网排水,通讯可连入市话网,线路可满足用户装机需要,通讯状况良好;道路全部硬化,行车通畅,绿化程度较好;基础设施能够满足区域生活需要。

3.5.2区域因素分析:

(1)地理位置与周边环境

估价对象位于绵阳市临园口商业中心。近邻沃尔玛、好又多超市等购物休闲中心,构成了环环相扣的商业繁华区。同时,涪城路与临园干道的结合处是市内公交枢纽之一,大厦每天的人经流量达到20~30万人。总之,此处是市中心购物、休闲、娱乐密集的绝佳黄金口岸。

(2)交通条件

临园路东段55,10多条公交线路在此经过;估价对象所处地对外交通条件便利。

3.5.3背景分析:

绵阳市是四川省第二大城市,城区人口120万,交通便利,气候温和湿润。绵阳工业以科技和电子信息产业为主,是成渝经济区西北角的中心城市,也是全国首批科技城;三网融合;试点城市。20xx年绵阳市被国务院批准建设为我国唯一的科技城,同时具有国家园林城市、国家环保模范城市、中国优秀旅游城市、中国最佳宜居城市、中国文明卫生城市等美誉,曾获得联合国改善人居环境最佳范例奖,城市公共文明指数测评位居西部第一、全国第九。近年来,作为西部经济发展高地,更是吸引了海内外大量客商前来投资兴业、休闲定居。

3.5.4最高最佳使用分析:

房地产估价中的最高最佳使用是指法律上允许,技术上可能,经济上可行,经充分合理论证,能使估计对象产生最高最佳使用,由于估价对象地处在临园路,靠近人民公园位置,属于较繁华商业区,从周围环境看,该地段人口密集,成都人民广场是附近较具规模的综合商场,故引起大量居民的青睐,满足了居民对购物的需求,据此分析,估价对象的最佳使用状态是保持现使用状态。

3.5.5估价方法选用:

根据估价对象的特点和评估目的的实际情况,本次评估采用市场比较法、收益法、成本法对房地产的抵押价值进行估价,然后得出估价对象的评估总价值。由于再同一 13

西南科技大学本科毕业设计

区域(或相类似区域)与估价对象相似的房地产交易实例较多,故采用市场比较法评估。

市场比较法是将与在估价时点近期有过交易的类似房地产进行比较,对这些类似房地产的已知价格作适当修正,以此估算估价对象的客观合理价格或价值的方法。市场比较法主要考虑繁华程度、临街状况、自然环境、交通状况、生活便利状况、价格因素、装饰因素等,确定估价对象的价值。

具体思路:采用市场比较法为主收益还原法为辅对估价对象的平均市场价值,即每平方米的价值,市场比较法主要考虑区位因素、繁华程度、自然状况、交通状况、生活便利状况、价格因素、装饰因素等。

3.5.6估价测算过程:

(1)市场比较法:

可比实例的选取要求:

①与待估房地产的用途相同。这里的用途是指房地产的具体利用方式,如写字 楼、商业店面、旅馆、住宅、厂房、待建筑空地等。

②比较案例房地产的价格类型与待估房地产的估价目的相同。这里的价格类型 主要指土地使用权出让、房地产买卖、租赁、转让、抵押、入股、典当、征用、投保、 课税等交易类型。

③交易案例必须是正常交易,或可以修正为正常交易的交易。所谓正常交易是指 在公平竞争、信息畅通、平等自愿的市场条件下进行的交易。对于一些较正常交易有 稍微偏差的交易案例,在交易案例数量受到一定限制的情况下,也可以采用,但必须能 将其修正到正常交易的情况。

④可比实例房地产的交易日期与待估房地产的估价时点应尽量接近。房地产市场是一个动态市场,房地产价格随时间而不断发生变化。因此比较案例房地产的交易 日期与待估房地产的估价时点应尽量接近。当然,交易日期与估价时点之间差异的具体时限视房地产市场的波动情况而定。如市场比较稳定,波动较小,则 1-2 年内的交 易案例均可;如市场波动较大,甚至有明显的起伏,则时隔半年的交易案例也许已不合 适。一般而言,比较案例房地产的交易日期与待估房地产的估价时点间隔不宜超过 1 年,最长时效不应超过 2 年。

⑤与待估房地产处于同一供需圈。房地产市场是一类地区性市场,区域因素极为 重要。因此,所选取的比较案例与待估房地产应处于同一地区或类似地区,以使比较案 14

西南科技大学本科毕业设计

例与待估房地产具有可比的市场基础。

选取可比实例:

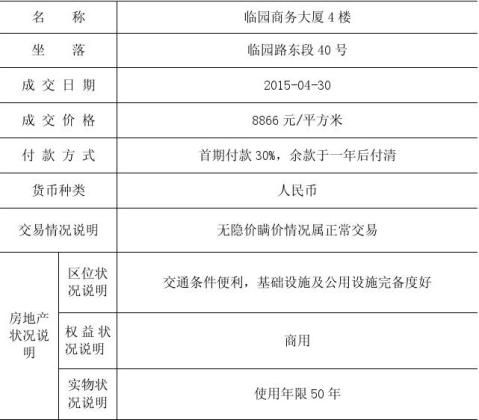

可比实例A确定:临园商务大厦4楼

坐落于 绵阳市涪城区临园路东段54号,交通便利,客流量大,在使用功能,交易日期,地理位置上都具有较强的相关性和可比性。

15

西南科技大学本科毕业设计

可比实例B确定:隆盛一品天下二楼

坐落于顺河前街7,交通便利, 多家商场在其旁边,客流量大,在使用功能,交易日期,地理位置上都具有较强的相关性和可比性。

16

西南科技大学本科毕业设计

可比实例C确定:兴力达商业中心二楼

坐落于力达广场位于涪城路,人民公园对面,处于绵阳市中心最繁华的商业圈内。属于绵阳比较早的地下综合体,开业时间为20xx年左右,交通便利, 黄金楼百货大型商场在其旁边,客流量大,在使用功能,交易日期,地理位置上都具有较强的相关性和可比性。

17

西南科技大学本科毕业设计

交易情况修正:

根据所掌握的资料,可比实例A,B,C均为正常交易,无需进行交易情况修正。 交易日期修正:

根据所掌握的资料,可比实例A,B,C均为交易大致相当,无需进行交易日期情况修正。

个别因素修正:

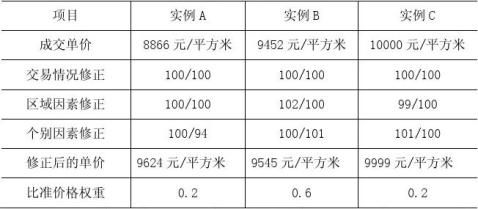

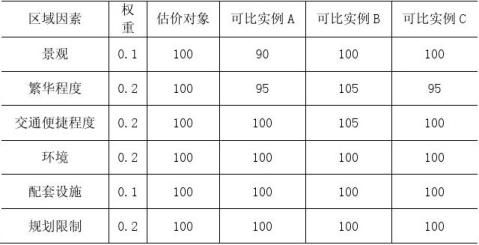

表3-4个别因素比较表

18

西南科技大学本科毕业设计

估价对象最后的修正单价为:

9624×0.2+9545×0.6+9999×0.2=9651.6(元/平方米) 估价对象的评估取整总价值为: 9651.6×1600= 1544.2万(元) (2)采用收益法

①情况说明:

根据委托方提供相关资料和相关信息,结合我公司掌握的类似地段的租金变化状况及估价人员针对估价对象的现场勘查及对类似房地产租金的调查,确定估价对象目前的正常客观租金,考虑到该房地产的路段繁华程度正不断提升以及物价上涨、通货膨胀等因素的影响,假定估价对象净收益按一定比率递增。

19

西南科技大学本科毕业设计

依照《房地产估价规范》和估价人员针对估价对象的现场勘察情况及市场情况,测算出估价对象的报酬率及运营费用。依照估价对象使用年限、维护保养状况及剩余土地使用权年限限制等因素,确定估价对象的剩余收益年限。

根据估价人员测算以上各项数据,综合考虑价格影响因素,运用合理的计算方法最终测算出估价对象的发地产价值。

②评估计算:

根据公司掌握房地产租赁市场信息,结合估价人员针对估价对象的装修情况及现场勘察情况,结合估价对象所在商圈租金变化,确定估价对象租金收益水平50元/平方米/月. 测算得出出租运营期间房产税占租金毛收入的12%,营业税、交易附加税及维护费用共占租金毛收入的5.5%,物业维护费占租金毛收入的0.5%,物业管理费占租金毛收入的2%,保险费占租金毛收入的0.2%

A.年有效毛收入计算:

年有效毛收入为=50×12×1600 = 960000元

B.运营费计算:

房产税=50×12×1600×12%=115200元

维修费用=50×12×1600×0.5%=4800元

物业管理费=50×12×1600×2%=19200元

保险费=50×12×1600×0.2%=1920元

营业税、交易附加税和维护费=50×12×1600×5.5%=52800元

C.总价值计算:

根据实际情况我们预测未来每年净收益不变,又知受益年限为有限年,即n=44,报酬率采用安全利率加风险调整值法:安全利率取国家一年期存款利率2.5%,根据绵阳地区的社会经济现状及预期,结合估价对象所在位置及物业类型特点确定风险调整值为2.5%,资本化率r=2.5%+2.5%=5.0%。

套用公式为 V = A/r[1-1/(1+r)n]

式中:A——年租金净收益

r——房地产综合资本化率(报酬率)

n——收益年限

总价值为:V =50×12×1600×(1-12%-5.5%-0.5%-2%-0.2%)[1-1/(1+5.0%)44]/5.0% =1347.7万元

20

西南科技大学本科毕业设计

(3)采用成本法

采用成本的计算公式:

房地产价格=土地重获成本+建筑物重新建造成本-建筑物折旧。

①计算土地重获成本

采用类似区域成交价格修正法对土地使用权在估价时点价值进行估价。

经测算,估价对象2373㎡土地使用权价值总额4746万元大写人民币肆千柒百肆十陆万元。

A.楼地价分摊:

分摊价格=总价/建筑面积=4746/27644.9=0.17

本层分摊地价:0.17×1600=274.7万元。

B.计算建筑物重置成本

建筑物重置成本=开发成本+管理费+投资利息+销售费用+开发利润+税费 开发成本=建安工程费+勘察设计成本及前期工程费+市政设施配套费

C.开发成本

a.建安工程费

根据估价对象现状及绵阳市建安造价确定估价对象楼层的工程费如下

建安工程费=0.21×1600=336万元

b.勘察设计成本及前期工程费按建安工程费的6%计算

勘察设计成本及前期工程费=336×6%=20.1万元 21

西南科技大学本科毕业设计

c.市政设施配套费

按政府有关规定按40元/㎡

市政设施配套费=0.04×1600=6.4万元

d.开发成本=a+b+c=336+20.1+6.4=362.5万元

D.管理费:

管理费=(土地取得成本+开发成本)×2%=(274.7+362.5)×2%=12.7万元 E.投资利息:

利率取国家三年期待利率4.8%,建设期按三年计算。

a.土地利息=274.7×[(1+4.8%)3-1]=41.5万元

b.开发成本、管理费利息:

c.(362.5+12.7)×[(1+4.8%)2.5-1]=48.8万元

d.开发利润取土地价格、开发成本的3%

e.开发利润=(274.7+362.5)×3%=19.2万元

F.税费

成交价3%的契税手续费:5元/㎡的交易费:

税费=(19.2+41.5+12.7+362.5+20.1+274.7)×3%+5×1600=30万元

G.建筑物重置成本=362.5+19.2+41.5+12.7+20.1+30=486

H.建筑物折旧

a.物质折旧:

建筑物耐用年限75年,已经使用6年故确定建筑物新度1-6/75=92%

b.功能折旧:

由于建筑物使用保证良好故取0%

c.经济折旧:

由于建筑物所处的环境处于市中心购物、休闲、娱乐密集的绝佳黄金口岸经济不受影响故取折旧率0%

建筑物残余价值=486×(1-8%)=447.2万元

H.计算估价对象的市值=447.2+274.7=721.9万元

3.5.7估价结果确定

为保证估价结果更接近估价对象的真是市场价值综合三种估价方法进行加权调整估价结果,由于市场比较法最接近真实市场价值取系数0.5,收益法取0.3,成本 22

西南科技大学本科毕业设计

法取0.2.最终估价结果为:1544.2×0.5+1347.7×0.3+721.7×0.2=1319.8万元,大写人民币:壹仟叁佰壹拾玖万捌仟整。

23

西南科技大学本科毕业设计

第四章房地产变现能力分析

变现能力是指假定在估价时点实现抵押权时,再没有过多损失的条件下,将抵押房地产转移为现金的可能性。

(一) 估价对象的合法用途为商住综合,独立使用性较强,可出租转让。

(二) 假定在估价时点拍卖或变卖估价对象时,因存在短期内强制处分,潜在购买群体受到限制及心理排斥因素影响,最可能实现价格一般比公平价格要低,与评估的市场价值将下降5%—10% 。

(三) 处置房地产时,其变现的时间长短以及费用、税金的种类、数额和清偿顺序与处置方式等因素有关。一般以拍卖方式处置房地产时,变现时间较短,但变现价格一般较低,变现成本较高,要支付拍卖佣金及部分手续费。

24

西南科技大学本科毕业设计

第五章房地产抵押估价报告使用提示

(一) 估价对象状况和房地产状况因时间变化对房地产抵押价值可能产生影响,在估价对象实物及区域因素不受意外损害,能正常维护使用,且未增加法定优先偿款,房地产市场没有大的波动的情况下,预计估价报告使用有效期内,房地产抵押价值基本保持稳定。

(二) 对抵押期间可能产生的房地产信贷风险,估价报告使用者应给予关注:估价对象房屋是否存在现状变更及环境变化引起的房地产抵押价值减损。

(三) 估价报告使用者应合理使用评估价值,关注处置房地产时快速变现及费用的影响,当房地产抵押估价报告出具后至抵押登记之间,是否会出现法定优先受偿权利。

(四) 定期或者在房地产市场价格变化比较快时对房地产抵押价值进行再评估。

25

西南科技大学本科毕业设计

附件

1、委托方提供的《房屋所有权证》复印件

2、委托方提供的《国有土地使用证》复印件

3、估价机构和估价人员的资格证明

26

西南科技大学本科毕业设计

参考文献

[1] 李杰,高成凤.房地产估价 [M]。

[2] 闫旭东,张重望.关于房地产抵押估价的若干认识和建议.

[3] 中国房地产估价师与经济人学会.房地产估价案例与分析 [M].

[4] 中国房地产估价师协会编:房地产估价理论与方法 .中国建筑工业出版 社.2009

[5] 杨泽芳.比较法在房地产估价中的改进及应用研究[D].西安科技大学 2012

[6] 郭婧娟,徐寿波.房地产成本法估价技术的创新研究生产力研究[J].2007(12) 106-108

27