������������

�����Ի�������Ϊ��

ժҪ���������в�����Ϣ����¶���ϸ�Ҫ��,������ȷ�ķ����������״���;�Ӫ�ɹ������ۺϷ�������Ϊ��������ṩ�ɿ������ݣ��Ի�ȡ��Ѿ������档�����Ի�������Ϊ�������ñ��ʷ����������Ʒ������Լ��ۺϷ����ȷ����Ի������в�����Ϣ���������������Լ�Ԥ�⡣

�ؼ��֣��������У�������Ϣ������

һ�� ����

�����ʱ��г��Ľ�һ���ſ�������ҵ�����ʱ��������Ҳ�����ؿ��������꣬�ҹ������������������еľ��档����������еIJ�����Ϣ����Ϊ��������ʿ��ע�����������в���״���;�Ӫ�ɹ����������ġ���ȷ�ķ������жϣ����������������й����������ȥ��Щ���������ԭ���־�Ӫ�����еĴ��ڵ����⣬�Ա����µ�Ԥ����Ȳ�ȡ��Ӧ�Բߣ�Ҳ������Ͷ���ߡ�ծȨ���˽�����������Ԥ����δ���ķ�չ���ƣ�������Ӧ�ľ��ߣ��Ի����Ѿ������档

�����Ի�������Ϊ����������20##�����ز�����Ϣ���ۺ����ñ��ʷ����������Ʒ��������ۺϷ��������������еİ�ȫ�ԡ������ԡ���ӪЧ���Լ���Ӫ�ɹ��ȷ�����������۸�����20##��ȵľ�Ӫҵ������������״���;�Ӫ�ɹ�������ԭ��Ԥ����δ���ķ�չ���ơ�

�����������л��������ҵ��

�������г�����1992��10�£���һ��ȫ���Թɷ�����ҵ���У��������ڱ�����1995�꾭�й�������������ʼ���йɷ��Ƹ��죬���Ʊ��Ϊ�������йɷ�����˾����ƻ������У���20##��9�¹������й�Ʊ�������Ϻ�֤ȯ�������������н��ס�20##��11�£���������ս��Ͷ���ߣ������־����ǩ��ȫ�泤��ս�Ժ���Э�鼰�������Э�顣20##��10��˳����ɶ���������

����20##��ĩ�������������ʲ�7316.37��Ԫ��ӵ��31�ҷ�֧�С�313��Ӫҵ�������뾳��1290�����н�������ҵ���ϵ�������˸���ȫ����Ҫó�����Ľ����硣

�������еľ�Ӫ��Χ��Ҫ������������Ҵ����Ŷ��ڡ����ںͳ��ڴ���������㣻����Ʊ�����֣����н���ծȯ���������С������Ҹ�����������ծȯ����������ծȯ��ͬҵ��裻�ṩ����֤�������������ո�����ṩ�����������������������������Ʊ�ݵijжҺ����֣���Ӫ�������������������ʹ���������Ʊ���������м�֤ȯ�����кʹ������й�Ʊ���������м�֤ȯ����Ҷһ�����㵣����������ޣ�ó�ס���ó���㣻���ŵ��顢��ѯ����֤ҵ���Լ����й�����������������ҵ��

������������Ϣ

��һ����Ҫ����

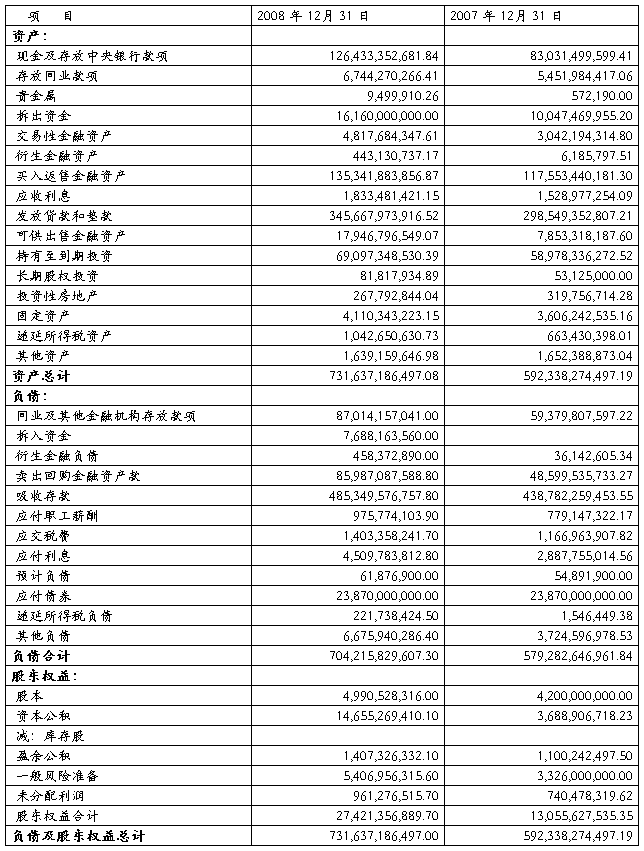

�ʲ���ծ���������¼һ

������������¼��

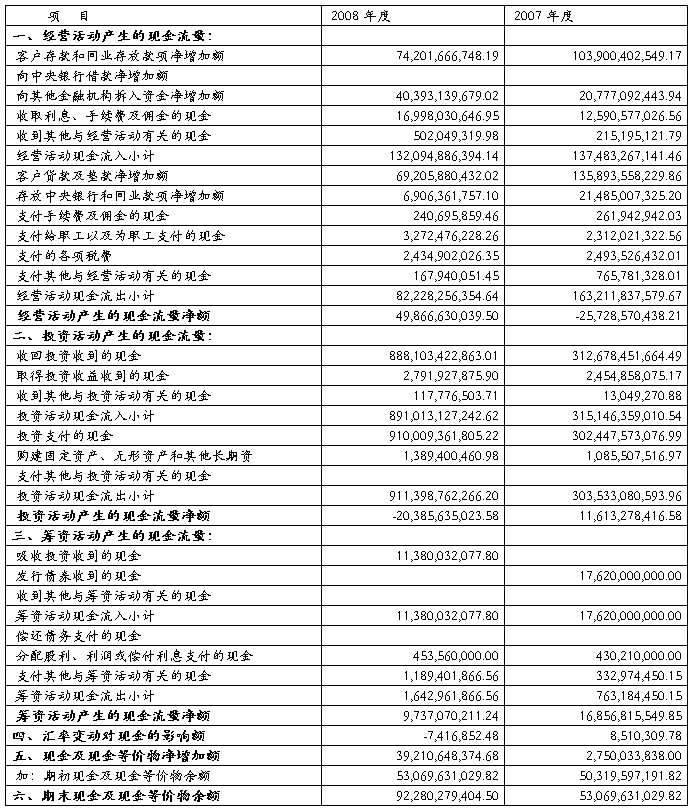

�ֽ��������������¼��

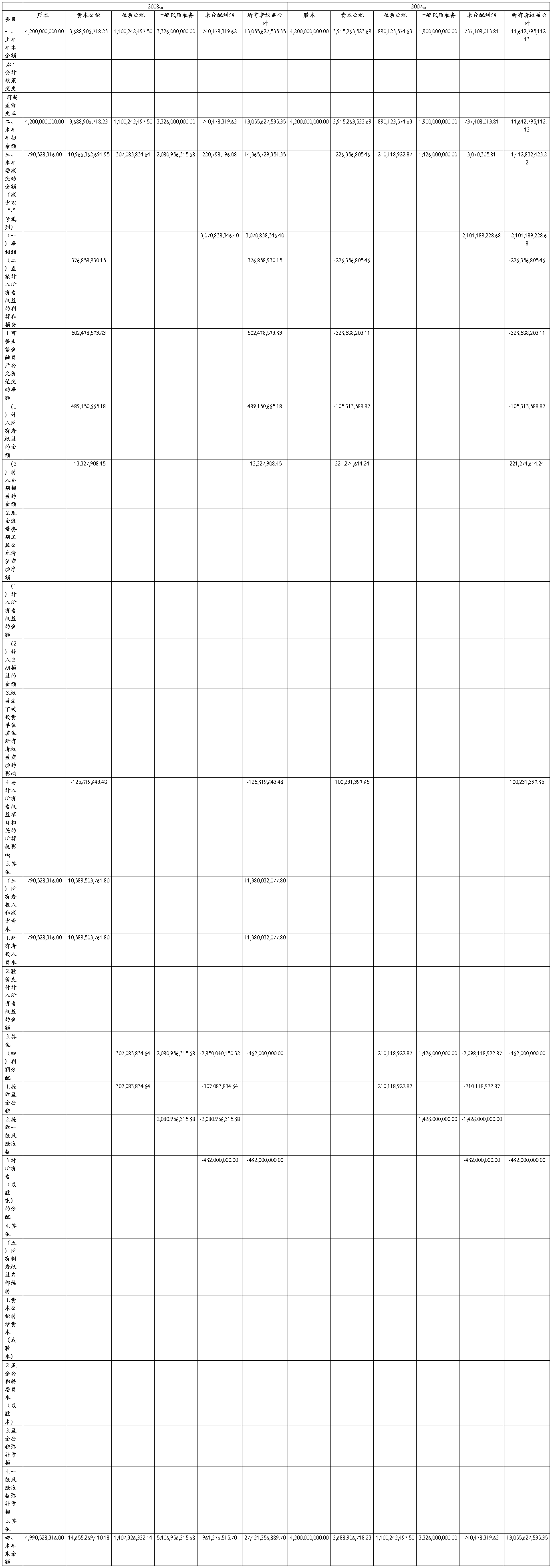

�ɶ�Ȩ��䶯���������¼��

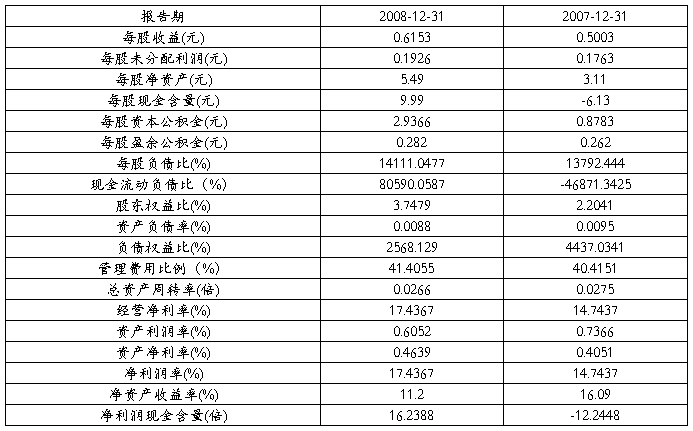

��������Ҫ����ָ��ͼ��ָ��

1����Ҫ����ָ��

ע����1��ÿ������=˰������/�ܹɱ�

��2��ÿ��δ��������=δ��������/�ܹɱ�

��3��ÿ�ɾ��ʲ�=�ɶ�Ȩ��/�ܹɱ�

��4��ÿ���ֽ���=��Ӫ��������ֽ���������/�ܹɱ�

��5��ÿ���ʱ�������=�ʱ�������/�ܹɱ�

��6��ÿ��ӯ�����=ӯ�����/�ܹɱ�

��7��ÿ�ɸ�ծ��=��ծ�ܶ�/�ܹɱ�*100%

��8���ֽ�������ծ��=�꾭Ӫ��ֽ����� / ��ĩ������ծ

��9���ɶ�Ȩ���=�ɶ�Ȩ��/���ʲ�*100%

��10���ʲ���ծ��=��ծ�ܶ�/�ʲ��ܶ�*100%

��11����ծȨ���=��ծ�ܶ�/�ɶ�Ȩ��*100%

��12���������ñ���=��������/��Ӫҵ������*100%

��13�����ʲ���ת��=��Ӫҵ������/(�ڳ��ʲ��ܶ�+��ĩ�ʲ��ܶ�)/2

��14����Ӫ������=������/��Ӫҵ������*100%

��15���ʲ�������=�����ܶ�/(�ڳ��ʲ��ܶ�+��ĩ�ʲ��ܶ�)/2*100%

��16���ʲ�������=������/(�ڳ��ʲ��ܶ�+��ĩ�ʲ��ܶ�)/2*100%

��17����������=������/��Ӫҵ������*100%

��18�����ʲ�������=���ʲ�/��Ӫҵ������

��19���������ֽ���=��Ӫ��������ֽ���������/������

2����Ҫ���ָ�꣺

ע����1���ʱ�������=�ʱ�����/�������Ȩ�����ʲ��ܶ�*100%

���У��ʱ���������ʱ��������ʱ����ۼ���

��2�������ʱ�������=�����ʱ�/��Ȩ�����ʲ�*100%

��3����������������弶���ࣩ=�弶��������������ĩ���/���������ĩ���*100%

��4����������=���������ĩ���/��������ĩ���*100%

��5���ʲ������Ա���=�������ʲ���ĩ���/�����Ը�ծ��ĩ���*100%

��6����һ���ͻ��������=��ͬһ���ͻ������ܶ�/�ʱ�����*100%

��7�����ʮ�ҿͻ��������=�����ʮ�ҿͻ����ŵĴ����ܶ�/�ʱ�����*100%

��8������������=������ʧ����������/�����������*100%

�ġ���ز������

��һ����ȫ�Է���

���еľ�Ӫ�������Ŵ����ա����ʷ��ա��ʱ����յ������ա��������еİ�ȫ�ԣ���Ҫ��Ҫ�����侭Ӫ���ٵķ��ճ̶ȡ��������а�ȫ�Ե�ָ����ҪΪ��ҪΪ�ʱ������ʡ����������������һ���ͻ�������������ʮ�ҿͻ���������ȡ�20##�����е��ʱ������ʴﵽ11.4%���ﵽ������Ӧ�����еĿ�����������ǿ������������ʡ���һ���ɲ���������ֱ�Ϊ1.82%��3.72%����20##����ȣ��ֱ��½���10.78%��33.33%���������Ե��ڱ�ֵ���ۺϱ������в��ϵļ�ǿ�ڲ����أ����ͷ��գ����а�ȫ���нϴ���ߡ�

�����������Է���

������ҵ����������״����ָ�꼴Ϊ�����Ա��ʡ�ͨ��������ʲ��븺ծ��Ŀ�ı��ʼ��㣬�˽����е�������״������Ϊ���н��������Թ����ṩ�ɿ������ݺͽ��顣�������������Եı�����Ҫ�д����������ʲ������Ա����ȡ�

��������һֱ�߶ȹ�ע�����Է��գ������ƶ������Թ��������ͼ����ֶεķ�չ���ƣ�������������Է��չ���������20##�꣬��������־���������Է��ռ�Ԯ��Ŀ����˾��������ȱ�ڷ���Ϊ������ͷ�������ָ�������ȱ�ڹ������ϡ�ѹ�����Ժ�Ӧ�����������������Թ�����ϵ�������Թ���ˮƽ������ߡ�

���и��ݹ��Һ�۵������ߺ��г����Ʊ仯����������ʽ���Դ����ƥ���������̬�����ʲ���ծ�ṹ���ʲ���ծҵ��ʵ�ֽ�����Э����չ�������Գ������ֳ��㡣20##��ĩ�����б��ҡ���������Ա����ֱ�Ϊ52.90����67.87��������Ҵ����Ϊ70.44�������ϼ��Ҫ��

��������ӪЧ�ʺ;�Ӫ�ɹ�����

������ӪЧ�ʺ;�Ӫ�ɹ���ָ����Ҫ�����ʱ������ʡ��������ʲ������ʡ��ɱ�����ȵȡ�20##��������м�ҵ��ƽ��������һ���Դ����� 4853.50 ��Ԫ������ 10.61�����Ŵ�Ͷ�ű��ֽϺõĽ��࣬��ĩ�������3554.78��Ԫ������16.14%���վ�����ȿ����ڼ��Ҫ�����ڣ��м�ҵ���������� 49.22%��ռ�ȴﵽ 7.63%����������� 1.32 ���ٷֵ㡣�����Թ���ȫ���ǿ����֤��ȫ�е������Ժ�֧����������Ӫ�ɱ���Ч���ͣ����ṹ�õ����ƣ�������Ч�����������ǿ�̶����ÿ��ƣ�ǿ���ɱ����ˣ��淶���ʹ�������ߴ�������ˮƽ��

����20##��ĩ����˾�ʲ��ܹ�ģ�ﵽ 7316.37��Ԫ��������ĩ����1392.99��Ԫ����23.52���������ȼƻ���107.28%������������ 1.82%��������ĩ�½� 0.43 ���ٷֵ㣬������ȼƻ� 0.33���ٷֵ㣻20##��ʵ��Ӫҵ����176.11 ��Ԫ������������33.51��Ԫ������23.50��ʵ�������ܶ�40.07��Ԫ������������1.86��Ԫ������4.86����ʵ�־����� 30.71��Ԫ������������9.7��Ԫ������46.15�����ʱ������ʴﵽ11.40%��������ĩ��� 3.13���ٷֵ㣬��Ӫ״�����á�

���ģ��ۺϷ�����Ԥ��

2008 �꣬�������м���᳹���Һ�۵������ߺͼ�ܲ���Ҫ��ȫ��ִ�з�չ�滮��Ҫ���Կ�ѧ��չ��Ϊͳ�죬��ǿ�ƻ����أ���߷���ˮƽ�ʹ������������������г�����ṹ������ת�䷢չ��ʽ����ǿ�Ϲ潨����̹�������������ʲ�����ʵ��������Ч�桢�ٶȡ��ṹ��Э����չ��ȡ���˽Ϻõľ�Ӫҵ���������Ȩ��ý����о�������Ϊ�������ѳɳ������С���

��Թ����⾭����ʽ�����Ļ�������ս���������и���ע���ڲ���������ǿ���Ӻ�Ա������Ľ��裬�ӿ�ת�䷢չ��ʽ����ǿ�ۺϵ������������ڴﵽ8000��Ԫ�ʱ��ܶ1.82%������ĩ���������ʵľ�ӪĿ�ꡣ

�塢������

�������ͨ��һϵ�е��й����в���״������Ӫ״�����ֽ������IJ��������Ϣ����ȷ���������й�ȥ�����ڵIJ���״���Լ��ʲ���Ӫҵ����������ȷ�����е�ծ�������������������е��ʱ�����Ч�ʣ�����ָ�������еķ�չǰ�������ٵķ��գ����������������������ҵ���ں�δ����չ����Ҫ�����������е���Ҫ���ݡ�����һ���ģ�ͨ��һ����ָ��Ͳ���������������ã�̽Ѱ�������в���ָ��仯��ԭ������ϸ��Եķ���Ŀ��������Ӧ�ľ��ߡ�

��ˣ����������н�����ȷ�IJ�����������������й�������в���Ԥ��Ͳ���ƻ��Ļ������Ա�������ھ������ڲ�DZ������߾���Ч�棬����ծȨ�ˡ�Ͷ���߾��ߵ���Ҫ��Ϣ���������û������еIJ�����Ϣ��������ص�ָ����ԶԱȣ��ԴӰ�ȫ�ԡ������ԡ���Ӫ�ɹ�����ӪЧ�ʵȶԻ������еIJ���״�������ķ������������Ͽ�����������20##��Ⱦ�Ӫ״�����ã���ǿ���չ�����Ԥ����δ�����и��õķ�չ��

�����

[1]��������ƽ������ҵ���в�������������ÿ�ѧ�����磬20##��12�µ�һ�档

[2]���ΰ��������ڲ�������������ϲƾ���ѧ�����磬20##��6�µ�һ�档

[3]�����ꡢ�����ࡢФСγ����������������̡̳����廪��ѧ�����磬20##��9�µ�һ�档

[4]�����㣺��������ҵ��ơ��������ƾ���ѧ�����磬20##��1�µ�һ�档

[5]�̲��꣬�ܺ��ģ�����ҵ���в����������������ͨ��ѧ�����磬20##��08�µ�һ�档

[6]����ƽ������ҵ���л��ʱ���й��������ó����磬20##��3�µ�һ�档

��¼һ�� �ʲ���ծ�� ��λ�������

��¼����

�����

��������

��¼����

�ֽ������� ��λ�������

��¼�ģ�

�ɶ�Ȩ��䶯��

��������

�㽭�ƾ�ѧԺ����ѧ������

�ɼ����ĵ�

ע��������ѧԺѧ�����������һ������ѧ������ָ���쵼С���鳤�������������д��

�ڶ�ƪ��01�����������ר���о�����(1)д��

����� :�����������

�γ�ר���о����棨1������˾�������

��˾����: ���й�˾ȫ�� ��Ʊ����: 000000 ������ҵ:

����SIC: 0000

ѧԺ: ���ù���ѧԺ

�ڿ�ʱ��: 2011-2012ѧ�� ��һѧ�� (64+16��ʱ)

רҵ��༶:

С���Ա������ѧ�ţ�:

�鳤������ѧ�ţ�:

�����������:

�ον�ʦ: ����

С��ȫ���Աǩ��:

�ύ����:

I

������������γ�ר���о����棨1�������й�˾�����������

II ������ͨ��ѧ���ù���ѧԺ���ϵ

ѧ��������ѧ�ţ�������08000000��

��ŵ

����������С���Ա��ͨ�����۵Ļ������ɱ�����ɣ����������������Ͼ���ע������Դ����ʹ���������Ѿ�������д���ķ��������۵���ѽ����˹淶���ã��ش�������

���������������ǩ�֣�

С���Ա������ǩ�֣�

С���Ա������ǩ�֣�

III Course group director: Ma Zhong

������������γ�ר���о����棨1�������й�˾�����������

����ժҪ

С4�����壬�����оࣨժҪ��ƪ�����Ȳ��ó���һҳ��

С4�����壬�����о�

ժҪ�ǶԱ���������Ը�����

1 ���ļ����й�˾Ϊ������������ʲô�����ר���о�

2����������ڶ���Щ��������˲�������������ԣ�

3 ��Ҫ����������ԣ�

4 ͨ�����������˴��ڵ���Щ�������⣬�Լ����������������Ҫ��Ӫԭ������ԡ�ȷ�� 4 ��Ҫ���ۣ�������ȷ��������

IV ������ͨ��ѧ���ù���ѧԺ���ϵ

ѧ��������ѧ�ţ�������08000000��

Ŀ ¼

��ŵ .................................................................................................................... III ����ժҪ ............................................................................................................. IV

1. ��������˾��Ӫ�����ſ� .......................................................................... 1

1.1 ��˾�ſ� ...................................................................................................................... 1

1.2 ��˾��������Ӫ״�� .................................................................................................. 1

1.3 ��˾Ŀǰ����״�� ...................................................................................................... 1

2. �Ծ��ʲ�������Ϊ���ĵķ��� ...................................................................... 2

2.1 ӯ���������� .............................................................................................................. 2

2.2 �ʲ�Ӫ��Ч�ʷ��� ...................................................................................................... 2

2.3 ��ծ�������� .............................................................................................................. 2

2.4 Ȩ��䶯���� .............................................................................................................. 2

3. �ֽ��������� .................................................................................................. 3

3.1 �ֽ������ṹ���� ...................................................................................................... 3

3.2 �ֽ������ı����������� .......................................................................................... 3

3.3 �ֽ����������������� .............................................................................................. 3

4. ��˾���ڵ���Ҫ����������� ...................................................................... 4

4.1 ӯ���������� .............................................................................................................. 4

4.2 �ʲ��������� .............................................................................................................. 4

4.3 ��ծ�������� .............................................................................................................. 4

4.4 �ֽ���״���봴���������� ...................................................................................... 4

5. ��������ľ�Ӫ����Է��� .......................................................................... 5

5.1 ֱ����صľ�Ӫ����Է��� ...................................................................................... 5

5.2 ��˾��Ӫ�������������ѡ���Ӱ�� ...................................................................... 5

6. �����������ʩ .............................................................................................. 6

6.1 ��Ҫ�������� .............................................................................................................. 6

6.2 ��Ҫ������ΪͶ���ߵ�Ͷ�ʲ��� .............................................................................. 6

6.3 �����������Դ�ʩ .................................................................................................. 6

7. �ܽ�С����ɱ����д��������Լ���ε��� .............................................. 7

7.1 ����˵����ɱ�����ڵ�������ԭ�� ...................................................................... 7

7.2 ����ÿ����Ա�ľ��幱���������ı��� .................................................................. 7

7.3 ���Э����Ľ������ʩ .......................................................................................... 7 V Course group director: Ma Zhong

������������γ�ר���о����棨1�������й�˾�����������

8. ����� .......................................................................................................... 7

9. ��¼ .................................................................................................................. 7

�����

��¼1:

�Ĵ�����ɷ�����˾2007-20xx��Ȼ�Ʊ���

��¼2:

XXXXXXX

���������Ű�Ҫ��

��1��

��2��

��3��

��4�� �ֺ����壺����Ϊ5�����壬������Ӣ��ΪTimes New Roman�� �о�ҳ�߾ࣺ�����оࣨ�����أ���ҳ�߾���ϱ�ģ���趨 ���⼶�𣺱�������������3��Ŀ¼������������ÿ��2�������³���3�����⡣ ������ͼʾ�����ղ�������γ������̲ġ���������������밸������ͼ������ʽ��ÿ����

��ͼ��Ҫ����������Դ��������Դ��������������ֵ��ֺ�Ϊ��С�塱�š�

��5�� �ο����ϣ����չ�˾�걨�����桢�о����桢��վ��Ϣ���ڿ����µ���������ʾ

VI ������ͨ��ѧ���ù���ѧԺ���ϵ

�����������

�Ĵ����繫˾����ȫ�ƣ�600839��

1. ��������˾��Ӫ�����ſ�

1.1 ��˾�ſ�

����Ϊ5�����壬�����оࣨ�����أ����������������ֵ�3��Ŀ¼

1.2 ��˾��������Ӫ״��

����Ϊ5�����壬�����оࣨ�����أ����������������ֵ�3��Ŀ¼

1.3 ��˾Ŀǰ����״��

1

������������γ�ר���о����棨1�������й�˾�����������

2. �Ծ��ʲ�������Ϊ���ĵķ���

2.1 ӯ����������

����Ϊ5�����壬�����оࣨ�����أ����������������ֵ�3��Ŀ¼

2.2 �ʲ�Ӫ��Ч�ʷ���

����Ϊ5�����壬�����оࣨ�����أ����������������ֵ�3��Ŀ¼

2.3 ��ծ��������

2.4 Ȩ��䶯����

2 ������ͨ��ѧ���ù���ѧԺ���ϵ

ѧ��������ѧ�ţ�������08000000��

3. �ֽ���������

3.1 �ֽ������ṹ����

3.2 �ֽ������ı�����������

3.3 �ֽ�����������������

3 Course group director: Ma Zhong

������������γ�ר���о����棨1�������й�˾�����������

4. ��˾���ڵ���Ҫ�����������

4.1 ӯ����������

4.2 �ʲ���������

4.3 ��ծ��������

4.4 �ֽ���״���봴����������

4 ������ͨ��ѧ���ù���ѧԺ���ϵ

ѧ��������ѧ�ţ�������08000000��

5. ��������ľ�Ӫ����Է���

5.1 ֱ����صľ�Ӫ����Է���

5.2 ��˾��Ӫ�������������ѡ���Ӱ��

5 Course group director: Ma Zhong

������������γ�ר���о����棨1�������й�˾�����������

6. �����������ʩ

6.1 ��Ҫ��������

6.2 ��Ҫ������ΪͶ���ߵ�Ͷ�ʲ���

6.3 �����������Դ�ʩ

6 ������ͨ��ѧ���ù���ѧԺ���ϵ

ѧ��������ѧ�ţ�������08000000��

7. �ܽ�С����ɱ����д��������Լ���ε���

7.1 ����˵����ɱ�����ڵ�������ԭ��

7.2 ����ÿ����Ա�ľ��幱���������ı���

7.3 ���Э����Ľ������ʩ

����7��������д��2ҳֽ������˵��ÿ����Ա�Ĺ������ݡ��������Ƿ����Լ��Ƿ�������ۡ��������ֵ���Ҫ�ο���

8. �����

��ʽ����

[1] ���ң�2007��������������������滮����ۡ����廪��ѧ������/������ͨ��ѧ������

[2] �����ɣ�������������������������������

[3] �Ķ��֣�������������������������������

[4] �»���������������������������������������

[5] �����������ĺ���ƴ����ĸ˳���������У�

9. ��¼

��¼1: 2006-20xx���Ĵ����繫˾��ȱ���

��¼2: XXXXXXX

��δ���һҳ����ҳ�루���������ִ�1��ʼ��

����һҳ��ҳ�����á��� �ָ���������һҳ ����ֽڷ�

�ڴ�ҳ����ҳ�룬�ѡ����ӵ���һ�ڡ�ȥ�� ����ҳ���ʽ��ѡ���1��ʼ��ż��ɡ� 7 Course group director: Ma Zhong

������������γ�ר���о����棨1�������й�˾����������� 8 ������ͨ��ѧ���ù���ѧԺ���ϵ