营改增后增值税一般纳税人资格认定分析

一、增值税一般纳税人资格认定文件依据

1、国家税务总局令第22号《增值税一般纳税人资格认定管理办法》;

2、国税函[2010]35号《关于办理20##年销售额超过标准的小规模纳税人申请增值税一般纳税人认定问题的通知》;

3、财税[2011]111号《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》;

4、国家税务总局公告20##年第65号《关于上海市营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告》;

5、国家税务总局公告20##年第38号《关于北京等8省市营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告》;

6、上海市国家税务局公告20##年第3号《关于营业税改征增值税试点纳税人资格认定及相关管理事项的公告》;

7、《中华人民共和国增值税暂行条例》

8、《中华人民共和国增值税暂行条例实施细则》

9、国家税务总局公告20##年第71号《国家税务总局关于一般纳税人迁移有关增值税问题的公告》

10、国税函[2010]139号《国家税务总局关于明确<增值税一般纳税人资格认定管理办法>若干条款处理意见的通知》;

11、国税函[2010]138号《国家税务总局关于印发<增值税一般纳税人资格认定管理办法>宣传材料的通知》。

二、增值税一般纳税人资格认定分析

1、对生产、加工、修理修配等应税劳务和批发零售业务的规定

《中华人民共和国增值税暂行条例实施细则》第二十八条规定,条例第十一条所称小规模纳税人的标准为:

(一)从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下(含本数,下同)的;

(二)除本条第一款第(一)项规定以外的纳税人,年应税销售额在80万元以下的。

本条第一款所称以从事货物生产或者提供应税劳务为主,是指纳税人的年货物生产或者提供应税劳务的销售额占年应税销售额的比重在50%以上。

2、对营改增应税服务的规定

财税[2011]111号《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》第三条规定,纳税人分为一般纳税人和小规模纳税人。

应税服务的年应征增值税销售额(以下称应税服务年销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。

财税[2011]111号《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》附件二《交通运输业和部分现代服务业营业税改征增值税试点有关事项的规定》第一条第(五)项规定,《试点实施办法》第三条规定的应税服务年销售额标准为500万元。

3、增值税一般纳税人资格认定标准

在营改增之前,《中华人民共和国增值税暂行条例实施细则》第二十八条对增值税小规模纳税人的标准采取了总应税销售额标准的方法,即将增值税纳税人的生产、加工、修理修配和批发、零售应税销售额相加,对以生产和应税劳务为主的纳税人,小规模纳税人标准为总应税销售额不高于50万元;对以批发、零售为主的纳税人,小规模纳税人标准为总应税销售额不高于80万元。凡是超过小规模纳税人标准的,应该申请增值税一般纳税人资格。

营改增之后,财税[2011]111号第三条对小规模纳税人标准采取了分别计算销售额的做法,即原增值税应税业务销售额标准仍然是50万或80万,对营改增应税服务销售额单独计算,应税服务销售额低于500万的为小规模纳税人,两种增值税应税销售额不合并计算。

例如,一家公司既有修理修配业务,又有营改增动产租赁服务业务,没有生产、批发、零售业务,其修理修配和动产租赁应税销售额应分别计算,如果年修理修配销售额小于50万,动产租赁业务销售额小于500万,即使两者相加大于500万,该公司仍然符合小规模纳税人标准,仍然可以按照简易征收办法缴纳增值税。但是,如果该公司这两种业务销售额有一样超过小规模纳税人标准,就应该按照相关规定申请认定为增值税一般纳税人。

4、增值税一般纳税人两种增值税应税服务税率和征税方式

国家税务总局公告20##年第38号《关于北京等8省市营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告》第二条规定,试点实施前已取得一般纳税人资格并兼有应税服务的试点纳税人,不需重新申请认定,由主管税务机关制作、送达《税务事项通知书》,告知纳税人。

财税[2011]111号第十五条规定,一般纳税人提供应税服务适用一般计税方法计税。

《中华人民共和国增值税暂行条例》第十一条规定,小规模纳税人销售货物或者应税劳务,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。

即,营改增之前已被认定为增值税一般纳税人的,即使营改增应税服务收入低于小规模纳税人标准,营改增应税服务收入也应按照增值税一般纳税人税率和征收方式缴纳增值税。或者,营改增之前不是增值税一般纳税人,营改增之后,不论因原增值税应税销售额超过小规模纳税人标准还是因为营改增应税服务收入超过小规模纳税人标准被认定为增值税一般纳税人,两种增值税应税业务均应按照增值税一般纳税人税率和征收方式缴纳增值税。

5、增值税税目的选择

营改增之后,部分现代服务业纳入增值税应税范围,判断一项服务是否属于营改增应税服务业务,主要文件依据是财税[2011]111号《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》之《应税服务范围注释》,由于服务业务的抽象性,在实际操作中,很多服务业务是否属于营改增应税服务不尽明确,因此,国家税务总局又出台了部分补充性文件对营改增应税服务范围进行明确。营改增地区税务机关也出台了营改增应税服务范围解释口径,供税务机关内部参考。

在实际操作中,具体到一家公司的一项业务是否属于营改增应税服务,主要从形式上和实质上进行判断。

形式上,主要看一家企业营业执照、资质证书和业务合同。按照中国目前的企业注册管理制度,企业必须按照营业执照列明的营业范围营业,不能经营没有列举的业务,另外,对于有行业准入制度的业务,需要取得资质证书,才能经营。具备上述前提条件的情况下,企业的一项具体业务是否属于营改增应税服务,需要查看相应的业务合同,根据合同确定的服务内容、服务提供主体、服务对象、服务提供方式、服务发生地点、时间等内容,结合《应税服务范围注释》,判断该项业务是否属于营改增应税服务。

实质上,主要是通过实地查看、查验收付款凭证、发票等方式,确认业务是否真实发生,是否与相关合同列明的内容一致,如果不一致,应确认是否属于营改增应税服务或者是否虚假交易。

在实务操作中,对于一家新成立企业,如果营业执照和资质证书显示,该企业既可从事营改增之前增值税业务,又可以从事营改增应税服务,在增值税税种核定之时,应核定多种税目,即营改增现代服务业务税目之外,还应核定批发零售或加工、修理修配等税目。企业按照实际发生的业务分别申报不同税目的销售收入,任何一项税目连续12个月销售收入超过小规模纳税人标准的,应该申请认定增值税一般纳税人。

6、增值税一般纳税人资格认定程序和方法

目前,增值税一般纳税人资格认定程序主要依据国家税务总局令第22号《增值税一般纳税人资格认定管理办法》。国家税务总局公告20##年第38号《关于北京等8省市营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告》第四条规定,试点实施前,试点纳税人一般纳税人资格认定具体程序由试点地区省级国家税务局根据国家税务总局令第22号和本公告确定,并报国家税务总局备案。

因此,营改增之后,增值税一般纳税人资格认定程序主要依据仍然是国家税务总局令第22号。

国家税务总局令第22号《增值税一般纳税人资格认定管理办法》第三条规定,增值税纳税人(以下简称纳税人),年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,除本办法第五条规定外,应当向主管税务机关申请一般纳税人资格认定。

本办法所称年应税销售额,是指纳税人在连续不超过12个月的经营期内累计应征增值税销售额,包括免税销售额。

第八条规定,纳税人符合本办法第三条规定的,按照下列程序办理一般纳税人资格认定:

(一)纳税人应当在申报期结束后40日(工作日,下同)内向主管税务机关报送《增值税一般纳税人申请认定表》(见附件1,以下简称申请表),申请一般纳税人资格认定。

国税函[2010]139号《国家税务总局关于明确<增值税一般纳税人资格认定管理办法>若干条款处理意见的通知》第六条,认定办法第八条第(一)款所称申报期,是指纳税人年应税销售额超过小规模纳税人标准的月份(或季度)的所属申报期。

《中华人民共和国增值税暂行条例实施细则》第三十四条规定,有下列情形之一者,应按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票:

(一)一般纳税人会计核算不健全,或者不能够提供准确税务资料的;

(二)除本细则第二十九条规定外,纳税人销售额超过小规模纳税人标准,未申请办理一般纳税人认定手续的。

根据上述文件,增值税小规模纳税人在任何一项增值税应税业务销售额即使在不到12月内超过小规模纳税人标准,在超过小规模纳税人标准的月份(或季度)的所属申报期结束后,都应该向税务机关申请认定为增值税一般纳税人。否则,应按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票。

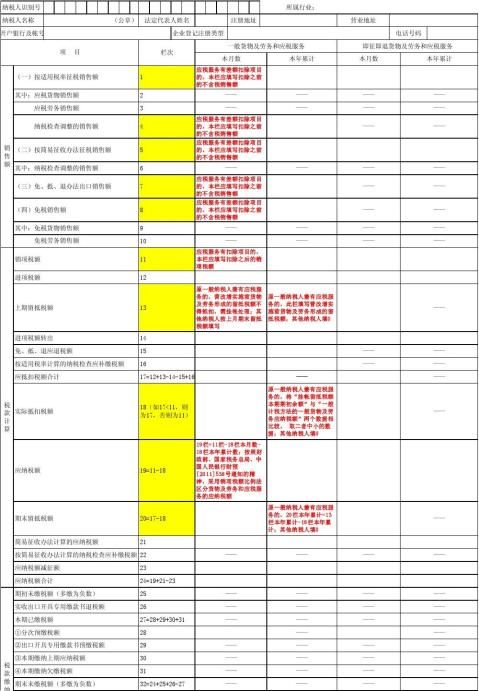

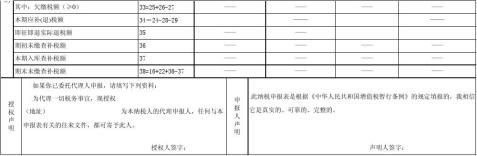

第二篇:常州国税营改增《增值税纳税申报表(适用于增值税一般纳税人)》及其附列资料

增 值 税 纳 税 申 报 表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》和《交通运输业和部分现代服务业营业税改征增值税试点实施办法》的规定制定本表。纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十五日内,向当地税务机关申报。税款所属时间:自 年 月 日至 年 月 日填表日期: 年 月 日

金额单位:元至角分

款缴以下由税务机关填写:收到日期:

接收人:

主管税务机关盖章: