第四章 长期股权投资及合营安排(六)

第二节 长期股权投资的后续计量

二、长期股权投资的权益法

①逆流交易

【教材例4-8】甲企业于20×7年1月取得乙公司20%有表决权股份,能够对乙公司施加重大影响。假定甲企业取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同。20×7年8月,乙公司将其成本为600万元的某商品以1 000万元的价格出售给甲企业,甲企业将取得的商品作为存货。至20×7年资产负债表日,甲企业仍未对外出售该存货。乙公司20×7年实现净利润为3 200万元。假定不考虑所得税因素。

甲企业在按照权益法确认应享有乙公司20×7年净损益时,应进行以下账务处理:

借:长期股权投资——损益调整 5 600 000

(28 000 000×20%)

贷:投资收益 5 600 000

上述分录可分解为:

借:长期股权投资——损益调整 6 400 000

(32 000 000×20%)

贷:投资收益 6 400 000

借:投资收益 800 000(4 000 000×20%)

贷:长期股权投资——损益调整 800 000

进行上述处理后,投资企业有子公司,需要编制合并财务报表的,在合并财务报表中,因该未实现内部交易损益体现在投资企业持有存货的账面价值当中,应在合并财务报表中进行以下调整:

借:长期股权投资——损益调整 800 000

[(10 000 000-6 000 000)]×20%

贷:存货 800 000

假定至20×7年12月31日,甲企业已对外出售该存货的70%,30%形成期末存货。

经调整后的净利润=3 200-400×30%=3 080(万元)

借:长期股权投资——损益调整 6 160 000

(30 800 000×20%)

贷:投资收益 6 160 000

合并财务报表中进行以下调整:

借:长期股权投资——损益调整 240 000

(800 000×30%)

贷:存货 240 000

【教材例4-8延伸】甲企业至20×7年末未出售上述存货,于20×8年将上述商品全部出售乙公司20×8年实现净利润为3 600万元。假定不考虑所得税因素。

个别报表应确认投资收益=(3 600+400)×20%=800(万元)

借:长期股权投资——损益调整 8 000 000

贷:投资收益 8 000 000

因甲公司将上述存货已全部出售,所以合并报表中无调整分录。

若甲企业20×8年将上述商品对外出售80%,乙公司20×8年实现净利润为3 600万元。假定不考虑所得税因素。

个别报表应确认投资收益=(3 600+400×80%)×20%=784(万元)

借:长期股权投资——损益调整 7 840 000

贷:投资收益 7 840 000

因有20%存货尚未出售,应调整合并报表中存货项目的金额=4 000 000×20%×20%=160 000(元)

借:长期股权投资——损益调整 160 000

贷:存货 160 000

②顺流交易

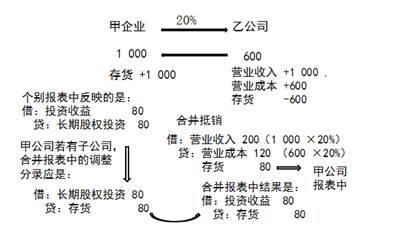

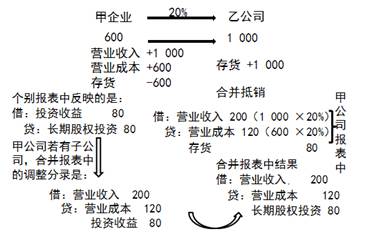

【教材例4-9】甲企业持有乙公司20%有表决权股份,能够对乙公司的财务和生产经营决策施加重大影响。20×7年,甲企业将其账面价值为600万元的商品以1 000万元的价格出售给乙公司。至20×7年资产负债表日,该批商品尚未对外部第三方出售。假定甲企业取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生过内部交易。乙公司20×7年净利润为2 000万元。假定不考虑所得税因素。

甲企业在该项交易中实现利润400万元,其中的80(400×20%)万元是针对本企业持有的对联营企业的权益份额,在采用权益法计算确认投资损益时应予抵销,即甲企业应当进行的账务处理为:

借:长期股权投资——损益调整 3 200 000

[(2 000-400)×20%]

贷:投资收益 3 200 000

上述分录可分解为:

借:长期股权投资——损益调整 4 000 000

(20 000 000×20%)

贷:投资收益 4 000 000

借:投资收益 800 000(4 000 000×20%)

贷:长期股权投资——损益调整 800 000

甲企业如需编制合并财务报表,在合并财务报表中对该未实现内部交易损益应在个别报表已确认投资损益的基础上进行以下调整:

借:营业收入 2 000 000(10 000 000×20%)

贷:营业成本 1 200 000(6 000 000×20%)

投资收益 800 000

【提示】

在甲企业的个别报表中,无论甲企业销售给乙公司的是何种资产,其产生的未实现内部销售利润的消除均反映在“投资收益”中;但从合并财务报表的角度,应消除具体报表项目(如营业收入、营业成本、营业外收入等)的金额,本例应消除的是营业收入和营业成本。

假定至20×7年资产负债表日,该批商品对外部第三方出售70%,30%形成期末存货。甲企业应当进行的账务处理为:

借:长期股权投资——损益调整 3 760 000

[(20 000 000-4 000 000×30%)×20%]

贷:投资收益 3 760 000

无论乙公司20×7年是否出售商品,或者出售多少,合并报表中均应编制下列调整分录:

借:营业收入 2 000 000(10 000 000×20%)

贷:营业成本 1 200 000(6 000 000×20%)

投资收益 800 000

第二篇:CPA考试会计科目前期差错及其更正

高顿财经CPA培训中心

前期差错及其更正

前期差错概述

前期差错,是指由于没有运用或错误运用下列两种信息,而对前期财务报表造成省略或错报:

(一)编报前期财务报表时预期能够取得并加以考虑的可靠信息;

(二)前期财务报告批准报出时能够取得的可靠信息。

前期差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实以及舞弊产生的影响等。

前期差错更正的会计处理

前期差错的重要程度,应根据差错的性质和金额加以具体判断。

(一)对于不重要的前期差错 采用未来适用法更正 (二)重要的前期差错的会计处理 企业应当采用追溯重述法更正重要的前期差错,但确定前期差错累积影响数不切实可行的除外。

追溯重述法,是指在发现前期差错时,视同该项前期差错从未发生过,从而对财务报表相关项目进行更正的方法。追溯重述法的会计处理与追溯调整法相同。

确定前期差错影响数不切实可行的,可以从可追溯重述的最早期间开始调整留存收益的期初余额,财务报表其他相关项目的期初余额也应当一并调整,也可以采用未来适用法。

企业应当在重要的前期差错发现当期的财务报表中,调整前期比较数据。

对于年度资产负债表日至财务报告批准报出日之间发现的报告年度的会计差错及报告年度前不重要的前期差错,应按照《企业会计准则第29号——资产负债日后事项》的规定进行处理。

前期差错更正的披露

企业应当在附注中披露与前期差错更正有关的下列信息:

(一)前期差错的性质。

(二)各个列报前期财务报表中受影响的项目名称和更正金额。

高顿财经CPA培训中心

电话:400-600-8011 网址: 公众微信号:

gaoduncpa 1

高顿财经CPA培训中心

(三)无法进行追溯重述的,说明该事实和原因以及对前期差错开始进行更正的时点、具体更正情况。

在以后期间的财务报表中,不需要重复披露在以前期间的附注中已披露的前期差错更正的信息。

前期差错更正中所得税的会计处理

(一)应交所得税的调整

按税法规定执行。具体来说,当会计准则和税法对涉的损益类调整事项处理的口径相同时,则应考虑应交所得税和所得税费用的调整;当会计准则和税法对涉及的损益类调整事项处理的口径不同时,则不应考虑应交所得税的调整。

(二)递延所得税资产和递延所得税负债的调整

若调整事项涉及暂时性差异,则应调整递延所得税资产或递延所得税负债。

应注意的是,在应试时,若题目已经明确假定了会计调整业务是否调整所得税,虽然有时假定的条件和税法的规定不一致,但是也必须按题目要求去做。若题目未作任何假定,则按上述原则进行会计处理。

高顿财经CPA培训中心

电话:400-600-8011 网址: 公众微信号:

gaoduncpa 2