第四章 长期股权投资及合营安排(四)

第一节 长期股权投资的初始计量

三、不形成控股合并的长期股权投资

【教材例4-3】20×6年3月5日,A公司通过增发9 000万股本公司普通股(每股面值1元)取得B公司20%的股权,该9 000万股股份的公允价值为15 600万元。为增发该部分股份,A公司向证劵承销机构等支付了600万元的佣金和手续费。假定A公司取得该部分股权后,能够对B公司的财务和生产经营决策施加重大影响。

A公司应当以所发行股份的公允价值作为取得长期股权投资的成本,账务处理为:

借:长期股权投资 156 000 000

贷:股本 90 000 000

资本公积——股本溢价 66 000 000

发行权益性证劵过程中支付的佣金和手续费,应冲减权益性证劵的溢价发行收入,账务处理为:

借:资本公积——股本溢价 6 000 000

贷:银行存款 6 000 000

四、投资成本中包含的已宣告但尚未发放的现金股利或利润的处理

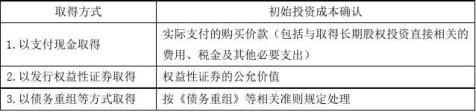

企业无论以何种方式取得股权投资,也无论将取得的股权投资作为何种金融资产(长期股权投资、交易性金融资产、可供出售金融资产)核算,取得投资时,对于支付的对价中包含的应享有被投资单位已经宣告但尚未发放的现金股利或利润应确认为应收股利。

【提示1】企业无论以何种方式取得债权投资,也无论将取得的债权投资作为何种金融资产(持有至到期投资、交易性金融资产、可供出售金融资产)核算,取得投资时,对于支付的对价中包含的已到付息期但尚未领取的利息应确认为应收利息。

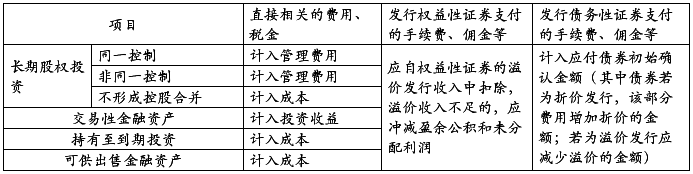

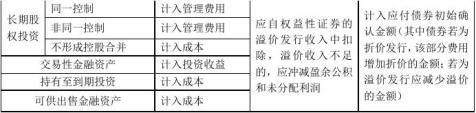

【提示2】与投资有关的相关费用会计处理如下表所示:

【提示3】发行权益性证券过程中发生的广告费、路演费、上市酒会费等费用,应当计入当期损益。

【例题?多选题】下列各项涉及交易费用会计处理的表述中,正确的有( )。(20##年)

A.购买子公司股权发生的手续费直接计入当期损益

B.定向增发普通股支付的券商手续费直接计入当期损益

C.购买交易性金融资产发生的手续费直接计入当期损益

D.购买持有至到期投资发生的手续费直接计入当期损益

【答案】AC

【解析】选项B,定向增发普通股支付的券商手续费冲减发行股票的溢价收入;选项D,购买持有至到期投资发生的手续费直接计入其初始投资成本。

第二节 长期股权投资的后续计量

风险投资机构、共同基金以及类似主体(如投资连接保险产品)持有的、在初始确认时按照金融工具确认和计量准则的规定以公允价值计量且其变动计入当期损益的金融资产的,应当按照金融工具确认和计量准则进行后续计量。

除上述以外,对子公司的长期股权投资应当按成本法核算,对合营企业、联营企业的长期股权投资应当按权益法核算,不允许选择按照金融工具确认和计量准则进行会计处理。

一、长期股权投资的成本法

(一)成本法的定义及其适用范围

成本法,是指投资按成本计价的方法。

投资方能够对被投资单位实施控制的长期股权投资应当采用成本法核算。

控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

(二)成本法核算

1.“长期股权投资——投资成本”科目反映取得时的成本

2.被投资单位宣告发放现金股利

借:应收股利(享有被投资单位宣告发放的现金股利或利润)

贷:投资收益

3.计提减值准备

借:资产减值损失

贷:长期股权投资减值准备

【提示】子公司将未分配利润或盈余公积转增股本(实收资本),且未向投资方提供等值现金股利或利润的选择权时,投资方并没有获得收取现金或者利润的权力,该项交易通常属于子公司自身权益结构的重分类,母公司不应确认相关的投资收益。

二、长期股权投资的权益法

(一)权益法的定义及其适用范围

权益法,是指投资以初始投资成本计量后,在投资持有期间根据投资企业享有被投资单位所有者权益份额的变动对投资的账面价值进行调整的方法。

投资企业对被投资单位具有共同控制或重大影响的长期股权投资,应当采用权益法核算。

共同控制,是指按照相关约定对某项安排所共同的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

重大影响,是指投资方对被投资方的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

【提示】风险投资机构、共同基金以及类似主体持有的、在初始确认时按照《企业会计准则第22号——金融工具确认和计量》的规定以公允价值计量且其变动计入当期损益的金融资产,无论以上主体是否对这部分投资具有重大影响,应按照《企业会计准则第22号——金融工具确认和计量》的规定进行确认和计量。投资方对联营企业的权益性投资,其中一部分通过风险投资机构、共同基金、信托公司或包括投连险基金在内的类似主体间接持有的,无论以上主体是否对这部分投资具有重大影响,投资方都可以按照《企业会计准则第22号——金融工具确认和计量》的有关规定,对间接持有的该部分投资选择以公允价值计量且其变动计入当期损益,并对其余部分采用权益法核算。

(二)权益法核算

科目设置:

长期股权投资——投资成本(投资时点)

——损益调整(持有期间被投资单位净损益及利润分配变动)

——其他综合收益(投资后其他综合收益变动)

——其他权益变动(投资后其他)

【提示】在持有投资期间,被投资单位编制合并财务报表的,应当以合并财务报表中净利润、其他综合收益和其他所有者权益变动中归属于被投资单位的金额为基础进行会计处理。

1.初始投资成本的调整

长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本;长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应按其差额,借记“长期股权投资——投资成本”科目,贷记“营业外收入”科目。

【提示】

(1)商誉=合并成本-被购买方可辨认净资产公允价值份额

(2)长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额,实际上是商誉,而商誉与整体有关,不能在个别报表中确认,只能体现在长期股权投资中。

【教材例4-5】A企业于20×5年1月取得B公司30%的股权,支付价款9 000万元。取得投资时被投资单位净资产账面价值为22 500万元(假定被投资单位各项可辨认资产、负债的公允价值与其账面价值相同)。

在B公司的生产经营决策过程中,所有股东均按持股比例行使表决权。A企业在取得B公司的股权后,派人参与了B公司的生产经营决策。因能够对B公司施加重大影响,A企业对该投资应当采用权益法核算。

取得投资时,A企业应进行以下账务处理:

借:长期股权投资——投资成本 90 000 000

贷:银行存款 90 000 000

长期股权投资的初始投资成本9 000万元大于取得投资时应享有被投资单位可辨认净资产公允价值的份额6 750万元(22 500×30%),两者之间的差额不调整长期股权投资的账面价值。

如果本例中取得投资时被投资单位可辨认净资产的公允价值为36 000万元,A企业按持股比例30%计算确定应享有10 800万元,则初始投资成本与应享有被投资单位可辨认净资产公允价值份额之间的差额1 800万元应计入取得投资当期的营业外收入,账务处理如下:

借:长期股权投资——投资成本 90 000 000

贷:银行存款 90 000 000

借:长期股权投资——投资成本 18 000 000

贷:营业外收入 18 000 000

第二篇:CPA《会计》学习笔记-第四章长期股权投资及合营安排04

高顿财经CPA培训中心

第四章 长期股权投资及合营安排(四)

第一节 长期股权投资的初始计量

【教材例4-3】20×6年3月5日,A公司通过增发9 000万股本公司普通股(每股面值1元)取得B公司20%的股权,该9 000万股股份的公允价值为15 600万元。为增发该部分股份,A公司向证劵承销机构等支付了600万元的佣金和手续费。假定A公司取得该部分股权后,能够对B公司的财务和生产经营决策施加重大影响。

A公司应当以所发行股份的公允价值作为取得长期股权投资的成本,账务处理为: 借:长期股权投资 156 000 000

贷:股本 90 000 000

资本公积——股本溢价 66 000 000

发行权益性证劵过程中支付的佣金和手续费,应冲减权益性证劵的溢价发行收入,账务处理为:

借:资本公积——股本溢价 6 000 000

贷:银行存款 6 000 000

四、投资成本中包含的已宣告但尚未发放的现金股利或利润的处理

企业无论以何种方式取得股权投资,也无论将取得的股权投资作为何种金融资产(长期股权投资、交易性金融资产、可供出售金融资产)核算,取得投资时,对于支付的对价中包含的应享有被投资单位已经宣告但尚未发放的现金股利或利润应确认为应收股利。

【提示1】企业无论以何种方式取得债权投资,也无论将取得的债权投资作为何种金融资产(持有至到期投资、交易性金融资产、可供出售金融资产)核算,取得投资时,对于支付的对价中包含的已到付息期但尚未领取的利息应确认为应收利息。

高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

高顿财经CPA培训中心

【提示3】发行权益性证券过程中发生的广告费、路演费、上市酒会费等费用,应当计入当期损益。

【例题?多选题】下列各项涉及交易费用会计处理的表述中,正确的有( )。(20xx年)

A.购买子公司股权发生的手续费直接计入当期损益 B.定向增发普通股支付的券商手续费直接计入当期损益 C.购买交易性金融资产发生的手续费直接计入当期损益 D.购买持有至到期投资发生的手续费直接计入当期损益

【答案】AC

【解析】选项B,定向增发普通股支付的券商手续费冲减发行股票的溢价收入;选项D,购买持有至到期投资发生的手续费直接计入其初始投资成本。

第二节 长期股权投资的后续计量

风险投资机构、共同基金以及类似主体(如投资连接保险产品)持有的、在初始确认时按照金融工具确认和计量准则的规定以公允价值计量且其变动计入当期损益的金融资产的,应当按照金融工具确认和计量准则进行后续计量。

除上述以外,对子公司的长期股权投资应当按成本法核算,对合营企业、联营企业的长期股权投资应当按权益法核算,不允许选择按照金融工具确认和计量准则进行会计处理。

一、长期股权投资的成本法 (一)成本法的定义及其适用范围 成本法,是指投资按成本计价的方法。

投资方能够对被投资单位实施控制的长期股权投资应当采用成本法核算。

控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。 (二)成本法核算

高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

高顿财经CPA培训中心

1.“长期股权投资——投资成本”科目反映取得时的成本

2.被投资单位宣告发放现金股利

借:应收股利(享有被投资单位宣告发放的现金股利或利润)

贷:投资收益

3.计提减值准备

借:资产减值损失

贷:长期股权投资减值准备

【提示】子公司将未分配利润或盈余公积转增股本(实收资本),且未向投资方提供等值现金股利或利润的选择权时,投资方并没有获得收取现金或者利润的权力,该项交易通常属于子公司自身权益结构的重分类,母公司不应确认相关的投资收益。

二、长期股权投资的权益法

(一)权益法的定义及其适用范围

权益法,是指投资以初始投资成本计量后,在投资持有期间根据投资企业享有被投资单位所有者权益份额的变动对投资的账面价值进行调整的方法。

投资企业对被投资单位具有共同控制或重大影响的长期股权投资,应当采用权益法核算。

共同控制,是指按照相关约定对某项安排所共同的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

重大影响,是指投资方对被投资方的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

【提示】风险投资机构、共同基金以及类似主体持有的、在初始确认时按照《企业会计准则第22号——金融工具确认和计量》的规定以公允价值计量且其变动计入当期损益的金融资产,无论以上主体是否对这部分投资具有重大影响,应按照《企业会计准则第22号——金融工具确认和计量》的规定进行确认和计量。投资方对联营企业的权益性投资,其中一部分通过风险投资机构、共同基金、信托公司或包括投连险基金在内的类似主体间接持有的,无论以上主体是否对这部分投资具有重大影响,投资方都可以按照《企业会计准则第22号——金融工具确认和计量》的有关规定,对间接持有的该部分投资选择以公允价值计量且其变动计入当期损益,并对其余部分采用权益法核算。

(二)权益法核算

科目设置:

长期股权投资——投资成本(投资时点)

高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

高顿财经CPA培训中心 ——损益调整(持有期间被投资单位净损益及利润分配变动)

——其他综合收益(投资后其他综合收益变动)

——其他权益变动(投资后其他)

【提示】在持有投资期间,被投资单位编制合并财务报表的,应当以合并财务报表中净利润、其他综合收益和其他所有者权益变动中归属于被投资单位的金额为基础进行会计处理。

1.初始投资成本的调整

长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本;长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应按其差额,借记“长期股权投资——投资成本”科目,贷记“营业外收入”科目。

【提示】

(1)商誉=合并成本-被购买方可辨认净资产公允价值份额

(2)长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额,实际上是商誉,而商誉与整体有关,不能在个别报表中确认,只能体现在长期股权投资中。

【教材例4-5】A企业于20×5年1月取得B公司30%的股权,支付价款9 000万元。取得投资时被投资单位净资产账面价值为22 500万元(假定被投资单位各项可辨认资产、负债的公允价值与其账面价值相同)。

在B公司的生产经营决策过程中,所有股东均按持股比例行使表决权。A企业在取得B公司的股权后,派人参与了B公司的生产经营决策。因能够对B公司施加重大影响,A企业对该投资应当采用权益法核算。

取得投资时,A企业应进行以下账务处理:

借:长期股权投资——投资成本 90 000 000

贷:银行存款 90 000 000

长期股权投资的初始投资成本9 000万元大于取得投资时应享有被投资单位可辨认净资产公允价值的份额6 750万元(22 500×30%),两者之间的差额不调整长期股权投资的账面价值。

如果本例中取得投资时被投资单位可辨认净资产的公允价值为36 000万元,A企业按持股比例30%计算确定应享有10 800万元,则初始投资成本与应享有被投资单位可辨认净资产公允价值份额之间的差额1 800万元应计入取得投资当期的营业外收入,账务处理如下: 高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

高顿财经CPA培训中心 借:长期股权投资——投资成本 90 000 000

贷:银行存款 90 000 000

借:长期股权投资——投资成本 18 000 000

贷:营业外收入 18 000 000

电话:400-600-8011 高顿财经CPA培训中心 网址: 微信公众号:gaoduncpa