20##年1-12月份电力行业运行分析

20##-02-10

一、电力行业整体运行情况

20##年1-12月份,国民经济保持平稳较快发展,电力行业总体运行平稳,电力供需矛盾有所缓解。具体来看,电力行业固定资产投资增速同比继续回落,但电网投资、清洁能源投资占比不断提高;电源新增生产能力保持较高水平,清洁能源装机容量增速较快增长,全国发电设备装机结构有所改善;全国发电量呈现季节性回升态势,但水电发电量同比仍明显回落;全社会用电量增速继续放缓,第三产业用电量保持较快增长,但第二产业用电量仍是拉动全社会用电量的主要因素;电力生产业经营压力明显缓解,但电力行业整体盈利状况仍有待改善。

二、电力投资和建设情况

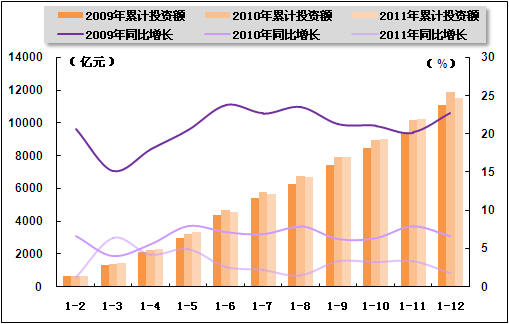

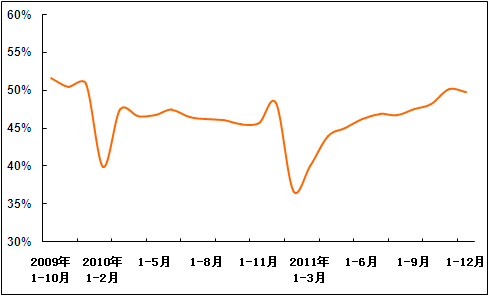

20##年,全社会固定资产投资保持较快增长,电力行业投资规模不断扩大,但由于近年来电力项目审批放缓,电力行业投资增速同比明显回落,在全社会固定资产投资中的占比仍处于较低水平。具体来看,20##年1-12月份,我国固定资产投资(不含农户)301933亿元,同比增长23.8%,增速比1-11月回落0.7个百分点;其中,电力和热力的生产与供应业固定资产投资为11557亿元,同比增长1.8%,增幅与1-11月份相比回落1.6个百分点,且仍远远低于固定资产投资(不含农户)增速;占固定资产投资(不含农户)的比重为3.8%,与1-11月份持平,与上年同期相比下降1.1个百分点。

图1 20##-2011年电力行业各月累计固定资产投资额及同比增长变动趋势比较

数据来源:国家统计局,国研网行业研究部加工整理

图2 20##年10月-2011年12月电力行业各月累计投资占全国总投资比重走势

数据来源:国家统计局,国研网行业研究部加工整理

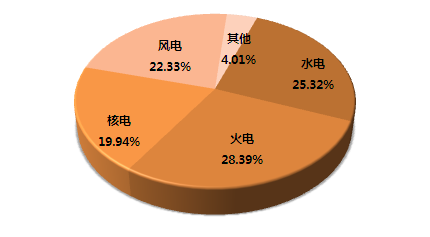

从电源投资来看,电源工程建设完成投资规模较上年有所下降,但投资结构不断优化,清洁能源投资占比明显提高,1-12月份,水电、核电、风电投资额所占比重为67.59%,比上年同期提高4.12个百分点。具体来看,20##年1-12月份,全国电源基本建设完成投资3712亿元,同比下降6.49%。其中,水电940亿元,所占比重为25.32%,与上年同期相比提高3.6个百分点;火电1054亿元,所占比重为28.39%,与上年同期相比降低7.62个百分点;核电740亿元,所占比重为19.94%,与上年同期相比提高2.66个百分点;风电829亿元,所占比重为22.33%,与上年同期相比降低2.14个百分点。

图3 20##年1-12月份电源基本建设投资结构

数据来源:国家统计局,国研网行业研究部加工整理

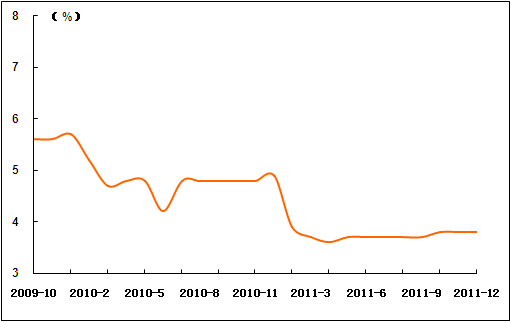

从电网投资来看,随着新一轮农村电网改造升级工程的启动及特高压电网建设步伐的加快,电网建设投资明显增加,在电力工程建设投资完成额中的比重逐步提高。具体来看,20##年1-12月份,电网基本建设完成投资3682亿元,同比增长6.77%;占电力基本建设投资完成额的比重为49.8%,与1-11月份相比微降0.37个百分点,与上年同期相比提高1.44个百分点。

图4 20##年10月-2011年12月电网基本建设投资占电力基本建设投资完成额比重走势

数据来源:国家统计局,国研网行业研究部加工整理

三、电力生产情况

1、火电装机容量增速持续偏低

20##年1-12月份,全国电源新增生产能力(正式投产)9000万千瓦,虽然比上年同期少投产127万千瓦,但仍保持在9000万千瓦以上的较高水平;其中,水电1225万千瓦,比上年同期少投产436万千瓦;火电5886万千瓦,比上年同期多投产14万千瓦;风电1585万千瓦,比上年同期多投产186万千瓦;核电175万千瓦;并网太阳能光伏发电新增169万千瓦。

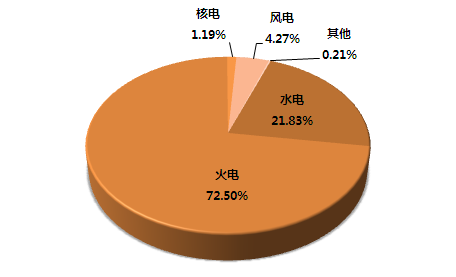

截止12月底,全国6000千瓦及以上电厂发电设备容量105576万千瓦,同比增长9.25%。其中,水电23051万千瓦,同比增长6.69%,占总发电设备容量的比重为21.83%;火电76546万千瓦,同比增长7.86%,占总发电设备容量的比重为72.5%;核电1257万千瓦,同比增长16.15%,占总发电设备容量的比重为1.19%;风电4505万千瓦,同比增长52.33%,占总发电设备容量的比重为1.27%。总体来看,随着电源投资持续向清洁能源倾斜,全国发电设备装机容量结构也有所改善,清洁能源装机比重上升,截止12月底,水电、核电、风电、太阳能等清洁能源比重达到27.5%,比上年提高0.9个百分点。

图5 20##年12月末全国发电设备容量结构

数据来源:中国电力企业联合会,国研网行业研究部加工整理

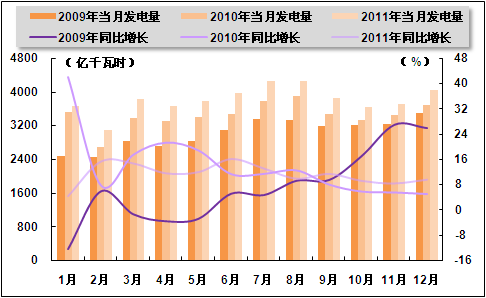

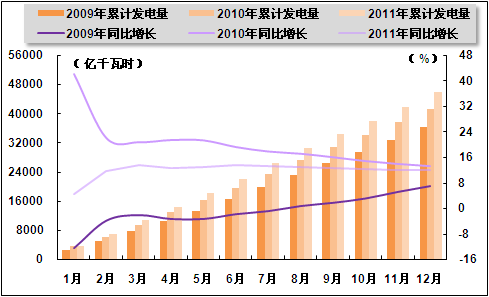

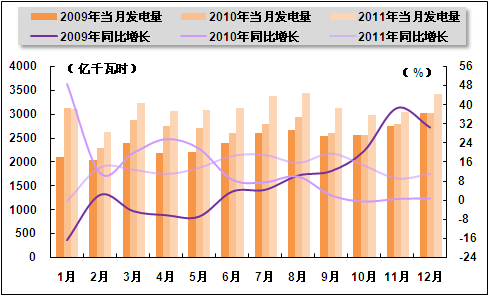

2、单月发电量增速回升

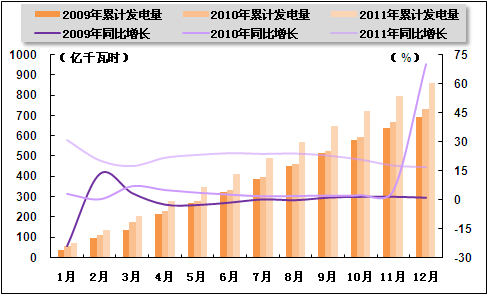

20##年12月份,单月发电量呈现季节性回升态势,全国规模以上发电企业发电量4038亿千瓦时,同比增长9.7%,增速环比上升1.2个百分点。20##年1-12月份,全国规模以上发电企业累计完成发电量46037亿千瓦时,同比增长12%,增速与1-11月份相比持平。

图6 20##-2011年各月总发电量及同比增长率变动趋势比较

数据来源:国家统计局,国研网行业研究部加工整理

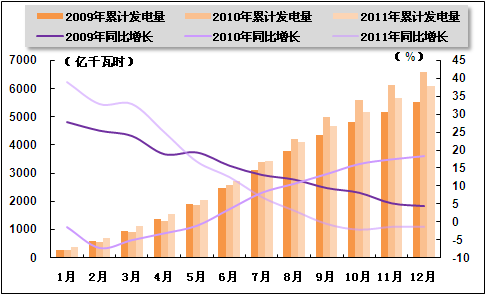

图7 20##-2011年各月累计总发电量及同比增长率变动趋势比较

数据来源:国家统计局,国研网行业研究部加工整理

3、水电发电量明显回落

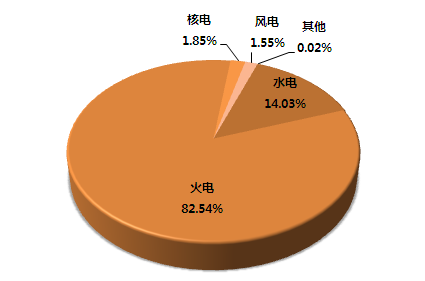

从电源结构来看,因水电出力不足,水电发电量占全部发电量的比重持续下降;火电继续发挥着对电力供应的基础保障作用,其占比则继续提高。具体来看,20##年1-12月份,全国全口径发电量47217亿千瓦时,比上年增长11.68%。分类型看,水电发电量占全部发电量的14.03%,比上年同期降低2.21个百分点;火电发电量占全部发电量的82.54%,比上年同期提高1.73个百分点;核电、并网风电发电量占全部发电量的比重分别为1.85%和1.55%,比上年同期分别提高0.08个百分点和0.38个百分点。

图8 20##年1-12月份电源结构

数据来源:中电联,国研网行业研究部加工整理

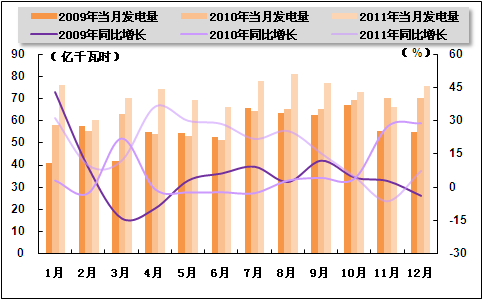

火电生产方面,20##年12月份,受水电出力不足影响,火电发电量仍保持在较高水平,全国共完成火力发电量3425亿千瓦时,同比增长11%,增幅环比上升2个百分点。20##年1-12月份,全国累计完成火电发电量38137亿千瓦时,同比增长13.9%,增幅与1-11月份相比持平,与上年同期相比提高2.2个百分点。

图9 20##-2011年各月火电发电量及同比增长率变动趋势比较

数据来源:国家统计局,国研网行业研究部加工整理

图10 20##-2011年各月累计火电发电量及同比增长率变动趋势比较

数据来源:国家统计局,国研网行业研究部加工整理

水电生产方面,20##年,全国平均降水量比常年偏少,特别是南方部分省市出现了历史罕见的汛期抗旱现象。受此影响,全国重点水电厂来水总体偏枯,水电发电量明显回落。具体来看,20##年1-12月份,水电累计发电6108亿千瓦时,同比下降1.4%;其中,12月份,水电发电量442亿千瓦时,同比增长0.3%。

图11 20##-2011年各月水电发电量及同比增长变动趋势比较

数据来源:国家统计局,国研网行业研究部加工整理

图12 20##-2011年各月累计水电发电量及同比增长变动趋势比较

数据来源:国家统计局,国研网行业研究部加工整理

核电生产方面,20##年1-12月份,核电累计完成发电量864亿千瓦时,同比增长16.9%;其中,12月份,全国共完成核电发电量75亿千瓦时,同比增长7.2%。

图13 20##-2011年各月核电发电量及同比增长变动趋势比较

数据来源:国家统计局,国研网行业研究部加工整理

图14 20##-2011年各月累计核电发电量及同比增长变动趋势比较

数据来源:国家统计局,国研网行业研究部加工整理

四、电力供应与销售情况

1、电网供、售电能力继续增强

20##年,我国电网建设成果显著,青藏直流联网工程、宁东直流输电工程、中俄直流背靠背联网工程等相继投产,电网供售电能力及跨区域输送能力继续增强,大范围优化配置资源能力不断提高。20##年1-12月份,全国基建新增220千伏及以上输电线路长度和变电设备容量分别为35071千米和2.09亿千伏安,分别比上年减少9654千米和0.49亿千伏安。截至20##年底,全国电网220千伏及以上输电线路回路长度、公用变设备容量分别为48.03万千米、21.99亿千伏安,分别比上年增长7.88%和10.50%。

2、跨省跨区送电稳步增长

20##年,受水电出力下降、电煤供应紧张、电源电网结构失调、经济和电力需求增长较快等因素影响,全国电力供需总体偏紧,部分地区、部分时段缺电比较严重。在此背景下,跨省跨区送电保持稳步增长,对保障缺点地区生产生活发挥了重要作用。

20##年1-12月份,全国完成跨区送电量1680亿千瓦时,同比增长12.8%;跨省送电量6323亿千瓦时,同比增长9.7%。其中,西北五省区外送电量达430.28亿千瓦时,同比增长1.6倍。其中,送华中电量158.88亿千瓦时,同比增加9%;送山东电量256.69亿千瓦时,同比增长12倍;首次向西藏送电1.068亿千瓦时。东北送华北100亿千瓦时,同比增长13.9%。三峡电厂累计送出电量比上年减少7.3%;华中送出电量下降15.1%,其中送华东、西北、华北、南方分别下降11.0%、16.3%、69.6%和12.1%。与此同时,由于来水偏枯以及电煤问题,贵州输出电量下降11.5%,导致南方电网“西电东送”电量下降13.2%。

五、用电市场情况

1、用电量增速放缓

20##年以来,我国全社会用电量平稳较快增长,但随着国民经济增速下降,全社会累计用电量增速自7月份开始逐月放缓。20##年1-12月份,全社会用电量46928亿千瓦时,同比增长11.74%,增速与1-11月份相比下降0.11个百分点;其中,12月份,全社会用电量4093亿千瓦时,同比增长12.9%。

2、第三产业用电量保持较快增长

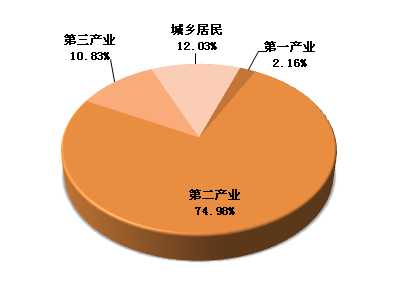

从用电结构来看,20##年1-12月份,第一产业用电量1015亿千瓦时,同比增长3.92%,所占比重为2.16%;第二产业用电量35185亿千瓦时,同比增长11.88%,所占比重为74.98%,仍是拉动全社会用电量增长的主要动力;第三产业用电量5082亿千瓦时,同比增长13.49%,保持较好增长势头,所占比重为10.83%;城乡居民生活用电量5646亿千瓦时,增速放缓至10.84%,所占比重为12.03%。

图15 20##年1-12月份全社会用电结构

数据来源:中国电力企业联合会,国研网行业研究部加工整理

从工业用电情况来看,工业用电量增速放缓,轻工业用电量增速继续明显低于重工业增速。20##年1-12月份,全国工业用电量34633亿千瓦时,同比增长11.84%,占全社会用电量的比重为73.8%;轻工业用电量5830亿千瓦时,同比增长9.25%,占全社会用电量的比重为12.43%;重工业用电量28803亿千瓦时,同比增长12.38%,占全社会用电量的比重为61.38%。

3、中西部用电量较快增长

从各区域的用电量增长情况来看,20##年1-12月份,东、中、西、东北地区用电分别增长9.6%、12.1%、17.2%和7.9%,中西部用电需求明显快于东部和东北地区,西部地区所有省份用电量增速均高于全国平均水平,东部用电大省对全国用电带动作用减弱。

六、主要技术经济指标完成情况

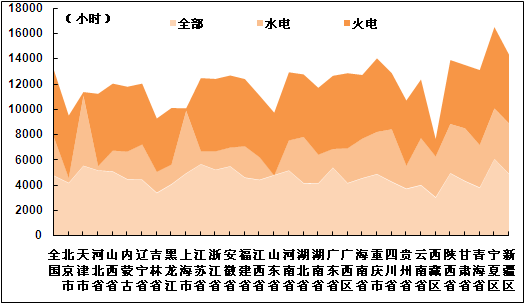

20##年1-12月份,全国6000千瓦及以上电厂发电设备平均利用小时数为4731小时,比上年提高81小时。其中,水电设备平均利用小时3028小时,比上年大幅下滑376小时,是近二十年来的最低水平;火电设备平均利用小时5294小时,是20##年以来的最高水平,比上年提高264小时;核电7772小时,比上年降低69小时;风电1903小时,比上年降低144小时。火电设备平均利用小时高于全国平均水平的省份依次为宁夏、广西、青海、重庆、广东、江苏、浙江、河北、安徽、新疆、河南、福建。

图16 20##年12月全国各地区发电设备累计平均利用小时比较

数据来源:中国电力企业联合会,国研网行业研究部加工整理

20##年1-12月份,全国6000千瓦及以上电厂供电标准煤耗330克/千瓦时,比上年降低3克/千瓦时;全国电网输电线路损失率6.31%,比上年降低0.22个百分点。

七、企业经营情况

20##年,我国GDP增速逐季回落,但国民经济总体仍保持平稳较快发展,全社会发、用电量保持较高水平,同时随着限煤价、调电价等政策的出台,电力行业经营压力有所缓解。但由于电价调整不到位,水电出力大幅减少,电力行业整体盈利不佳状态短期内难以改变。国家统计局20##年2月3日最新数据显示,20##年1-12月份,全国规模以上工业企业实现利润54544亿元,比上年增长25.4%;在39个工业大类行业中,37个行业利润比上年增长,2个行业比上年下降,其中,电力、热力的生产和供应业同比下降11%。

另据同花顺数据统计显示,截至2月6日,共有15家火电上市公司预告了20##年业绩情况。这15家公司中,有6家公司预计20##年业绩会出现增长,其余9家公司均预计20##年业绩下滑。其中,华能国际预计20##年净利润下降50%以上,粤电力预计20##年业绩下降60%-40%。

作者: 国研网行业研究部来源: 国研网《电力行业月度分析报告》

第二篇:20xx年1-12月份中国大陆纺织全行业经济运行分析

20##年1-12月份纺织全行业经济运行分析

1 纺织全行业总量增长情况

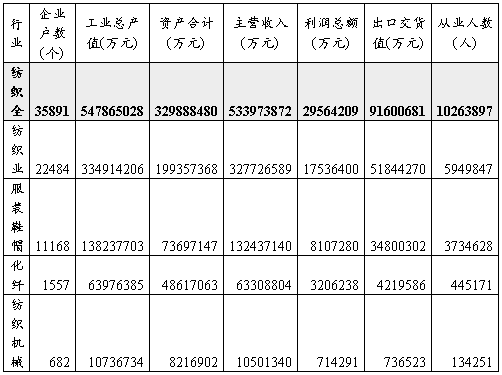

据国家统计局公布的数据,20##年1-12月份我国规模以上纺织全行业完成工业总产值54786.50亿元,其中纺织行业完成工业总产值33491.42亿元,占纺织全行业的61.13%;服装鞋帽行业完成13823.77亿元,占25.23%;化纤行业完成6397.64亿元,占11.68%;纺织机械行业完成1073.67亿元,占1.96%。

从盈利状况看,20##年1-12月份我国纺织全行业实现利润总额2956.42亿元,其中纺织行业实现利润总额1753.64亿元,占纺织全行业的59.32%;服装鞋帽行业实现810.73亿元,占27.42%;化纤行业实现320.62亿元,占10.84%;纺织机械行业实现71.43亿元,占2.42%。

表1 纺织全行业20##年1-12月份总量增长情况

注:纺织全行业包括纺织业、服装鞋帽业、化纤业和纺织机械业四大板块。

2 纺织品服装进出口情况

根据中国海关的统计数据,我国20##年1-12月份纺织品及服装出口总额2541.23亿美元,同比增加19.87%,占全国商品出口总额18986.00亿美元的13.38%;其中1-12月份纺织品出口总额1009.03亿美元,同比增加22.27%,占纺织品及服装出口总额2541.23亿美元的39.71%;1-12月份服装出口总额1532.20亿美元,同比增加18.34%,占纺织品及服装出口总额2541.23亿美元的60.29%;

在进口方面,我国20##年1-12月份纺织品及服装进口总额231.57亿美元,同比增加13.96%,占全国商品进口总额17434.60亿美元的1.33%;其中1-12月份纺织品进口总额191.47亿美元,同比增加7.54%,占纺织品及服装进口总额231.57亿美元的82.68%;1-12月份服装进口总额40.10亿美元,同比增加59.44%,占纺织品及服装进口总额231.57亿美元的17.32%;显示中国纺织品和服装外贸形势较好。

表2 我国纺织品及服装进出口情况(亿美元)

3 纺织全行业产销衔接和资产运转情况

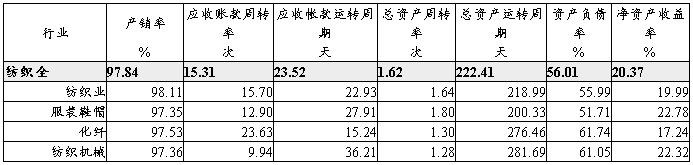

从产销衔接情况看,20##年1-12月份纺织全行业产销率为97.84%,表明该行业产品销售状况较好;应收账款周转率(主营收入/应收账款净额)为15.31次;应收账款运转周期(360天/应收账款周转率)为23.52天,应收账款周转次数越多,或者应收账款周转天数越少,表明其实现利润的通道越加通畅。

从资产运转情况看,纺织全行业总资产周转率(主营收入/资产合计)20##年1-12月份为1.62次,总资产运转周期(360天/总资产周转率)为222.41天,总资产周转次数越多,或者总资产周转天数越少,表明资产利用效率越高。

纺织全行业资产负债率20##年1-12月份为56.01%,表明财务政策的运作比较稳健;净资产收益率为20.37%,表明该行业净资产运作效率较高。

从纺织全行业各个子行业的情况看,各个行业产销衔接情况良好,服装鞋帽等行业总资产运作效率较高,财务运作比较稳健,净资产运作效率也较高,其盈利能力比较理想。

表3 纺织全行业20##年1-12月份产销衔接和资产运转比较

4 纺织全行业生产经营和盈利状况

从企业生产经营和盈利状况看,纺织全行业毛利率20##年1-12月份为12.31%,三费比率(营业、管理和财务费用率之和)为5.82%,利润率为5.54%,如果剔除非经常性损益的影响,名义税前利润率为6.49%;该行业库存比率为4.39%,表明产品销售正常;出口比例为17.09%,表明出口状况较好;该行业亏损面为9.76%。由此可见,在纺织全行业中,生产经营状况运作得较好。

从纺织全行业不同子行业的情况看,服装鞋帽和纺织机械等行业毛利率较高,利润率也稍高一点,表明其盈利能力比较理想。

表4 纺织全行业20##年1-12月份生产经营和盈利比较

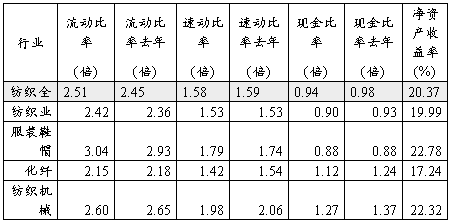

5 纺织全行业短期偿债和变现能力变化

从短期偿债和变现能力的变化看,纺织全行业流动比率(流动资产/流动负债)20##年1-12月份为2.51倍,而上年同期为2.45倍,流动比率较高,表明企业短期偿债能力较强;

从速动比率((流动资产-存货)/流动负债)变化情况看,纺织全行业为1.58倍,上年同期为1.59倍,速动比率较高,表明在不考虑存货的情况下,企业流动资产的变现能力较强;

从现金比率((货币资金+短期投资)/流动负债)的变化情况看,纺织全行业为0.94倍,上年同期为0.98倍,现金比率较高,表明在不考虑存货和应收账款的情况下,企业的短期偿债能力较有保障。由此可见,在纺织全行业中,企业的短期偿债和变现能力有所改善。

从不同子行业的情况看,服装鞋帽和纺织机械行业的短期偿债和变现能力稍强一点。

表5 纺织全行业20##年1-12月份短期偿债和变现能力变化

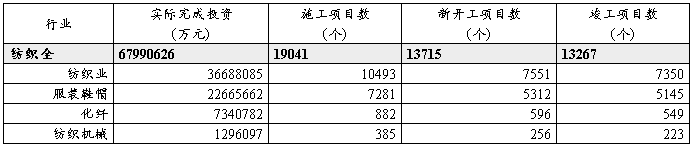

6 纺织全行业固定资产投资情况

据国家统计局公布的数据,20##年1-12月份纺织全行业实际完成投资额6799.06亿元,同比增加68.43%;当年以来到目前为止施工项目总数为19041个,同比增加64.84%;其中新开工项目数13715个,同比增加64.41%;截至12月底为止,已实现竣工项目数13267个,同比增加86.99%,占施工项目总数的69.68%,表明该行业投资项目进展较好。

从纺织全行业各子行业的情况看,纺织行业和服装鞋帽行业的投资额较大,施工项目数和竣工项目数也较多;化纤行业的投资额不算低,但施工项目数相对较少,表明项目规模较大;而纺织机械行业投资额和施工项目数相对较少。

表6 纺织全行业20##年1-12月份固定资产投资情况

注:20##年固定资产投资数据统计范围除了500万元及以上城镇项目以外,新添加农村项目(不包括农户),但减去上年不足500万元的几个相同项目的打捆数据,与上年统计数据口径略有不同,故同比增长率数据仅供参考。

7 纺织全行业产品出口交货值和劳动生产率水平

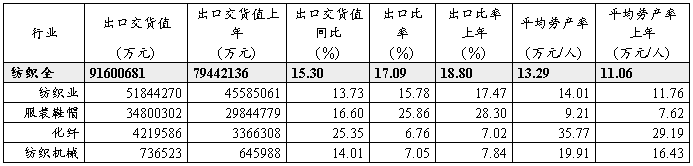

从行业产品出口交货值和劳动生产率水平看,20##年1-12月份纺织全行业产品出口交货值为9160.07亿元,其中纺织业为5184.43亿元,占56.60%;服装鞋帽业为3480.03亿元,占37.99%;化纤业为421.96亿元,占4.61%;纺织机械业为73.65亿元,占0.80%;纺织全行业产品出口比率(出口交货值/工业销售产值)为17.09%,其中纺织业为15.78%,服装鞋帽业为25.86%,化纤业为6.76%,纺织机械业为7.05%;从劳动生产率的水平看,纺织全行业平均劳产率(工业增加值/从业人数)为13.29万元/人,其中纺织业为14.01万元/人,服装鞋帽业为9.21万元/人,化纤业为35.77万元/人,纺织机械业为19.91万元/人。由此可见,纺织业、服装鞋帽业、化纤业、纺织机械业这四大板块在产品出口和劳动生产率水平方面给纺织全行业作出了巨大的贡献。

表7 纺织全行业20##年1-12月份产品出口交货值和劳动生产率水平