普通#5@p及增值税专用#5@p遗失丢失处理相关规定

关键词:

#5@p遗失怎么办? #5@p丢失罚款多少? #5@p丢失证明怎么写? #5@p丢失如何处理? 增值税#5@p丢失? 普通#5@p丢失? 增值税专用#5@p丢失? 增值税#5@p丢失证明? 普通#5@p遗失怎么处理? 增值税#5@p遗失怎么办? #5@p遗失罚款多少钱?

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

一、 未开具的#5@p

(一)普通#5@p

根据《国家税务总局中华人民共和国#5@p管理办法实施细则》第四十一条的规定,#5@p丢失,应于丢失当日书面报告主管税务机关,并在报刊媒介上公告声明作废 (办理登报公告声明--参照下表)。

(二)增值税专用#5@p:

根据国税函发[1995]292号文的规定,

1、纳税人必须严格按《增值税专用#5@p使用规定》保管使用专用#5@p、对违反规定发生被盗、丢失专用#5@p的纳税人,主管税务机关必须严格按《中华人民共和国税收征收管理法》和《中华人民共和国#5@p管理办法》的规定,处以一万元以下的罚款,并可视具体情况,对丢失专用#5@p纳税人,在一定期限内(最长不超过半年)停止领购专用#5@p。对纳税人申报遗失的专用#5@p,如发现非法代开、虚开问题的,该纳税人应承担偷税、骗税的连带责任。

2、对发生被盗、丢失专用#5@p的纳税人,必须要求统一在《中国税务报》上刊登“遗失声明”(办理登报遗失声明----参照下表)。

3、纳税人丢失专用#5@p后,必须按规定程序向当地主管税务机关、公安机关报失。各地税务机关对丢失专用#5@p的纳税人按规定进行处罚的同时,代收取“挂失登报费”,并将丢失专用#5@p的纳税人名称、#5@p份数、字轨号码、盖章与否等情况,统一传(寄)中国税务报社刊登“遗失声明”(办理登报遗失声明----参照下表)。

二、已开具的#5@p

(一)普通#5@p

对开具的普通#5@p遗失,不可重新开具#5@p。可由开票方将#5@p存根联的复印件,并加盖了#5@p专用章,作为双方公司经济业务的凭证。

(二)增值税专用#5@p

根据国税函〔2009〕617号的规定,增值税一般纳税人丢失20xx年1月1日后已开具的增值税专用#5@p,应在规定期限(开具之日起180日内)内,按照《国家税务总局关于修订〈增

值税专用#5@p使用规定〉的通知》(国税发〔2006〕156号)第二十八条及相关规定办理。具体为:

1、一般纳税人丢失已开具专用#5@p的#5@p联和抵扣联,如果丢失前已认证相符的,购买方凭销售方提供的相应专用#5@p记账联复印件及销售方所在地主管税务机关出具的《丢失增值税专用#5@p已报税证明单》,经购买方主管税务机关审核同意后,可作为增值税进项税额的抵扣凭证;如果丢失前未认证的,购买方凭销售方提供的相应专用#5@p记账联复印件到主管税务机关进行认证,认证相符的凭该专用#5@p记账联复印件及销售方所在地主管税务机关出具的《丢失增值税专用#5@p已报税证明单》,经购买方主管税务机关审核同意后,可作为增值税进项税额的抵扣凭证。

2、一般纳税人丢失已开具专用#5@p的抵扣联,如果丢失前已认证相符的,可使用专用#5@p#5@p联复印件留存备查;如果丢失前未认证的,可使用专用#5@p#5@p联到主管税务机关认证,专用#5@p#5@p联复印件留存备查。

3、一般纳税人丢失已开具专用#5@p的#5@p联,可将专用#5@p抵扣联作为记账凭证,专用#5@p抵扣联复印件留存备查。

注意:增值税专用#5@p遗失不能重开。

登报遗失声明请填写一下表格 或直接于相关报社联系咨询

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

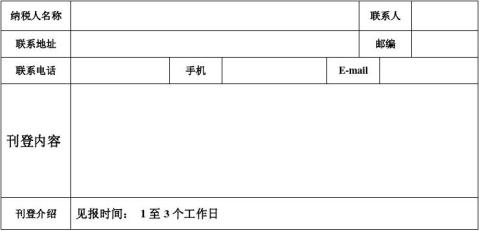

《登报遗失声明》#5@p遗失声明刊登表

备注:1、刊出内容应填写纳税人名称、遗失#5@p份数、代码、号码、联次、是否盖#5@p专用章、备注等。

2、表格认真填写完成请发送至:传真 010-67337417 或 邮箱:2448210663@qq.com

申请日期:20xx年 日 申请单位签章:

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

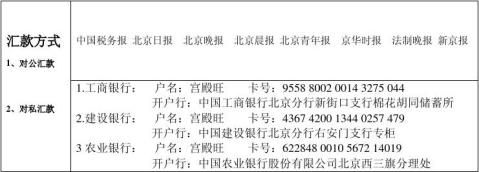

联系人:宫先生、贾小姐 电话:010-56192848 138xxxxxxxx

盖章回传真:010-67337417 或邮箱: 更多咨询请加QQ:2448210663 、2524026688

《#5@p遗失声明》登报格式范文:

普通#5@p登报格式:

1、xxxxxxxxx有限公司(税号:110XXXXXXX)不慎遗失北京......#5@p, #5@p代码:xxxxxx,#5@p号码:xxxxxxxx,特此声明

增值税专用#5@p登报格式:

1、xxxxxxxxx有限公司遗失已填开的(或 空白 作废) 增值税专用#5@p(#5@p联、抵扣联...)1份,#5@p代码:xxxxxx,#5@p号码:xxxxxxxx,已盖#5@p专用章(或 未改#5@p专用章),特此声明

2、xxxxxxxx进出口贸易有限公司遗失 xxxxxx有限公司已填开的 增值税专用#5@p(抵扣联...)1份,#5@p代码:xxxxxx,#5@p号码:xxxxxx,已盖#5@p专用章(或 未改#5@p专用章),特此声明

........

第二篇:增值税专用发票和增值税普通发票有什么区别

【爱文库】

增值税专用#5@p和增值税普通#5@p有什么区别

1、票面的区别,增值税#5@p为可抵扣#5@p,有“增值税专用”字样,普通#5@p则有“增值税普通#5@p”字样。增值税专用#5@p是三联式的,普通#5@p两联。

2、作用,对于开票企业则没有区别,不管是哪类票都要缴纳销项增值税,但对于受票企业,只要增值专用#5@p才可以抵扣,普通#5@p则不可以。

3、开票范围,对于开票企业,只有营业范围内的销售才可以开具增值税专用#5@p。

4、开票资质,只有一般纳税人才有资格开具增值税专用#5@p,小规模企业则只能开具普票。

5、管理上,不管是增值税或普票,税务管理上都是每月上报、购买查验。但对企业的进项方面着重于审核具有可抵税的增值税专业#5@p。

增值税#5@p分普通#5@p和专用#5@p一般纳税人都要以开具,而小规模纳税人以及个体户没有资格开具增值税专用#5@p,两者的税率都是17%,区别只是在于开具的对象不同而已。增值税专用#5@p是对一般纳税人填开的,而增值税普通#5@p是对除一般纳税人以外的小规模纳税人、个体户及其他行业,比如建筑、运输、房地产、服务业、交通企业等开具的,一般纳税人对上述这些企业或个体不能开具增值税专用#5@p,只允许开具增值税普通#5@p,增值税普通#5@p就是过去的货物销售的普通#5@p,上面有税额更便于销售企业记账及税额的计算,方便了一般纳税人及税务机关。

朝阳【wlsh0908】整理

【爱文库】

另外要注意的是,普通#5@p所有的增值税纳税人都可以使用,而专用#5@p只有一般纳税人可以使用。如果你的企业是一般纳税人,那么如果在进货时所取得的#5@p,属于增值税专用#5@p的可以用于抵口税款,而取得增值税普通#5@p则不能确认进项税额,也不能进行抵扣。

朝阳【wlsh0908】整理