内蒙古财经大学

本科毕业论文结构格式标准

1. 总 则

(1) 指导思想

毕业论文和毕业设计是本科教学的重要内容。为加强这一工作环节的管理,规范写作,提高毕业论文和毕业设计质量,特制定本标准。

(2) 适用范围

本标准适用于内蒙古财经大学全日制本科学生毕业论文(包括毕业设计报告,以下统称毕业论文)的撰写制作。外语类专业本科毕业论文可参照本标准的原则要求、按外文写作规则制作。全日制本科学生学年论文的撰写制作参照本标准执行,篇幅可略小。

(3) 执行与监督

本标准由毕业论文指导教师负责指导学生执行。不符合本标准要求的毕业论文原则上不能提交答辩。

2.毕业论文结构

(1) 构成项目

本科毕业论文包括以下内容(按顺序):封面、中文内容提要与关键词、英文内容提要与关键词、目录、正文、注释、附录、参考文献、后记、封底。其中“注释”与“附录”视具体情况安排,其余为必备项目。如果需要,可以在正文前加“引言”。

(2) 各项目含义

封面: 封面由文头、论文标题、作者、学院、专业、年级、学号、指导教

师等项内容组成。

中文内容提要与关键词: 内容提要是对论文内容的概括性描述,应忠实于原文,字数控制在200-400字之间。关键词是从论文标题、内容提要或正文中提取的、能表现论文主题的、具有实质意义的词语,通常不超过7个。

英文内容提要与关键词: 英文内容提要(Abstract)和关键词(keywords)由 1

中文内容提要和关键词翻译而成。目录: 列出论文正文的一、二级标题名称及对应页码,附录、参考文献、后记等的对应页码。

正文: 正文是论文的主体部分,通常由绪论(引论)、本论、结论三部分组成。这三部分在行文上可以不明确标示。正文的各个章节或部分应以若干层级标题来标识。正文字数应在6000-10000字之间。

注释: 对所创造的名词术语的解释或对引文出处的说明。注释采用页末注形式。

附录:附属于正文、对正文起补充说明作用的信息材料,可以是文字、表格、图形、图像等形式。

参考文献: 作者在写作过程中使用过的文章、著作名录。

后记(或谢辞): 应以简短的文字对在课题研究和论文撰写过程中的体会和曾直接给予帮助的人员(例如指导教师、答疑教师及其他人员)表示自己的谢意,这不仅是一种礼貌,也是对他人劳动的尊重,是治学者应有的思想作风。

3. 毕业论文格式编排

(1) 纸型及页边距

毕业论文一律用国际标准A4型纸(297mm×210mm)打印。页面分图文区与白边区两部分,所有的文字,图形、其他符号只能出现在图文区内。白边区的尺寸页边距为:上20mm,下20mm,左25mm,右25mm。

(2) 版式与用字

文字图形一律从左至右横写横排。文字一律通栏编辑。使用规范的简化汉字。除非必要,不使用繁体字。忌用异体字、复合字及其他不规范的汉字。

(3) 论文各部分的编排式样及字体字号

文头: 封面顶部居中,3号宋体加粗,上下各空两行。固定内容为“内蒙古财经大学本科毕业论文”。

论文标题:2号黑体加粗,文头下居中,上下各空两行。

论文副标题: 小2号黑体加粗,紧挨正标题下居中,文字前加破折号。 作者、院系、专业、年级、学号、指导教师、指导教师职称:项目名称用3 2

号黑体,内容用3号楷体,在正副标题下居中依次排列,各占一行。答辩日期和成绩两栏内容留空,由论文答辩机构手写。

中文内容提要及关键词: 排在封二或另起页,标题3号黑体,顶部居中,上下各空一行;内容用小4号宋体,每段起首空两格,回行顶格。关键词三字用4号黑体,内容用小4号黑体;关键词通常不超过7个,词间空一格。

英文内容提要及关键词: 另起行,项目名称规定为“Abstract”,顶部居中,3号加粗;内容为小4号字,推荐使用Arial体。标点符号用英文形式。 目录: 另起页,项目名称用3号黑体,顶部居中;内容用小4号仿宋。 正文文字: 另起页,论文标题用3号黑体,顶部居中排列,上下各空一行;正文文字一般用小4号宋体,每段起首空两格,回行顶格,单倍行距。 正文文中标题:

一级标题:标题序号为“一、”,4号黑体,独占行,末尾不加标点;

二级标题:标题序号为“(—)”,与正文字体字号相同,独占行,末尾不加标点符号;

三级以下标题:三、四、五级标题序号分别为“1.”、“(1)”和“①”,与正文字体字号相同,可根据标题的长短确定是否独占行。若独占行,则末尾不使用标点;否则,标题后必须加句号。每级标题的下一级标题应各自连续编号。 注释:正文中加注之处右上角加数码,形式为“①’或“(1)”,同时在本页留出适当行数,用横线与正文分开,空两格后写出相应的注号,再写注文。注号以页为单位排序,每个注文各占一段,用5号宋体。引用著作时,注文的顺序为:作者、书名、出版单位、出版时间、页码,中间用逗号分隔;引用文章时,注文的顺序为:作者、文章标题、刊物名、期数,中间用逗号分隔。

附录: 项目名称为4号黑体,在正文后空两行顶格排印,内容编排参考正文。

参考文献: 项目名称用4号黑体,在正文或附录后空两行顶格排印,另起行空两格用小4号宋体排印参考文献内容,具体编排方式同注释。

(4) 表格

3

正文或附录中的表格一般包括表头和表体两部分,编排的基本要求为: 表头: 表头包括表号、标题和计量单位,用5号黑体,在表体上方与表格线等宽度编排。其中,表号居左,格式为“表1”,全文表格连续编号;标题居中,格式为“××表”;计量单位居右,参考格式为:“计量单位:元”。

表体: 表体的上下端线一律使用粗实线(1.5磅),其余表线用细实线(0.5磅),表的左右两段不应封口(即没有左右边线)。表中数码文字一律使用5号字。表格中的文字要注意上下居中与对齐,数码位数应对齐。

(5) 图

图的插入方式为上下环绕,左右居中。文章中的图应统一编号并加图名,格式为“图1××图”,用5号黑体在图的下方居中编排。

(6) 公式

文中的公式应居中编排,有编号的公式略靠左排,公式编号排在右侧,编号形式为“(1)”。公式下面有说明时,应顶格书写。较长的公式可转行编排,在加、减、乘、除号或等号处换行,这些符号应出现在行首。公式的编排应使用公式编辑器。

(7) 数字

文中的数字,除部分结构层次序数词、词组、惯用词、缩略语、具有修辞色彩语句中作为词素的数字、模糊数字必须使用汉字外,其他应使用阿拉伯数字。同一文中,数字的表示方法应前后一致。

(8) 标点符号

文中的标点符号应正确使用,忌误用、混用,中英文标点符号应区分开。

(9) 计量单位

除特殊需要,论文中的计量单位应使用法定计量单位。

(10) 页码

全文排印连续页码,单面印时页码位于右下角;双面印时,单页码位于右下角,双页码位于左下角。

4. 印刷与装订

4

(1) 印刷与装订

论文一律用A4纸打印,单、双面均可,推荐双面印制。

文稿一律左侧装订。

(2) 份数

论文至少应印制五份(一份教学单位存档,其余为毕业答辩用)。

5

内蒙古财经大学本科毕业论文

论文标题

——论文副标题

作 者 学 院 专 业 年 级 学 号 指导教师 导师职称

6

内 容 提 要

内容提要文字

关键词:关键词文字

In modern market……

Key words: creditors ……

Abstract 7

目 录

一、…………………………………………………………………………………1 ㈠……………………………………………………………………………………1 ㈡……………………………………………………………………………………2

二、…………………………………………………………………………………3 ㈠……………………………………………………………………………………3 ㈡……………………………………………………………………………………3 ㈢……………………………………………………………………………………4 ㈣……………………………………………………………………………………5

8

正文标题

——正文副标题

一、

㈠ ??。 ㈡

1.??。 2.??。

二、

㈠?? ㈡?? ??

从表1可以看出,??

表1 美、日、德证券交易所上市公司的股权分布(1990—1991) 单位:%

图1 美国证券交易所上市公司股权分布

①郭德贵,《我对现金流量表的几点认识》,《财会通讯》,19xx年第7期

参考文献

1.[美]克雷·帐利普、维克多·伯纳德、保罗·希利著,李延钰等译:《经营透视:企业分析与评价》、中文1版,大连,东北财经大学出版社,19xx年

2.郭德贵,《我对现金流量表的几点认识》,《财会通讯》,19xx年第7期 3.??

9

后

10 记

附件 2:

11

本科生毕业论文(设计)指导与答辩材料

姓 名 学 号 学 院 专 业 班 级 指导教师 导师职称 内蒙古财经大学教务处制表 年 月 日

本科生毕业论文(设计)工作完成须知

1、认真学习理解《内蒙古财经大学本科生毕业论文(设计)实施细则》。

2、努力学习、勤于实践、勇于创新,保质保量地完成毕业论文相关任务。

12

3、遵守纪律,保证出勤,因事、因病离校,应事先向导师请假,否则作为缺席处理。凡随机抽查三次不到者,评分降低10分。累计缺席时间达到超过全过程的1/3者,取消答辩资格或论文评议资格,成绩按不及格处理。

4、独立完成规定的工作任务,不弄虚作假,不抄袭和拷贝别人的工作内容。否则毕业论文(设计)成绩作不及格处理,并按相关规定给予纪律处分。

5、毕业论文(设计)必须符合规范化要求,否则不能取得参加答辩的资格。

6、毕业论文(设计)成果、资料应予答辩结束后及时交指导教师收存,学生不得擅自带离。经指导教师推荐可作为论文发表。

7、进入实验室工作时,要爱护仪器设备,节约材料,严格遵守操作规程及实验室有关制度。

8、妥善保存《内蒙古财经大学本科毕业论文(设计)答辩材料》,毕业论文(设计)完成后,将此材料同论文(设计)一同交给指导老师。

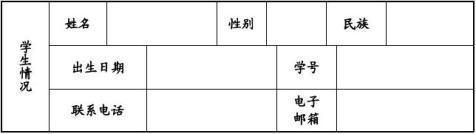

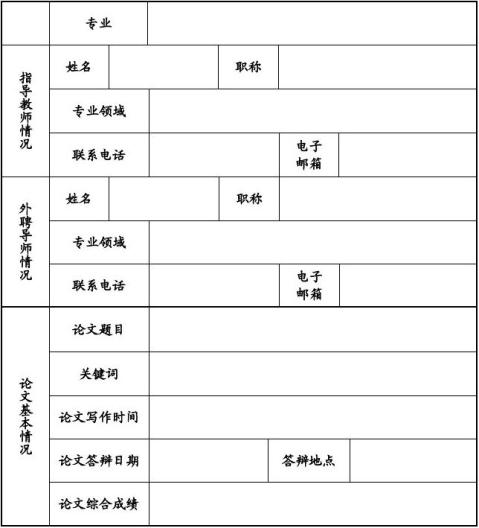

一、 本科生毕业论文(设计)基本情况表

13

注:此表由学生填写,若没有外聘导师,“外聘导师情况”一栏可不填

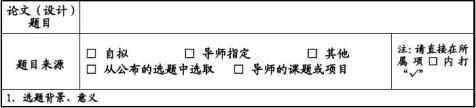

二、本科生毕业论文(设计)开题报告及任务书

14

15

注:此表前三项由学生填写,后一项由指导教师填写及签署意见。

16

三、本科生毕业论文(设计)指导记录

注:原则上,指导次数应不少于三次,若指导次数多,可附页。此表由学生填写后交指导教师签字确认。

17

四、指导教师对论文(设计)的评阅意见

18

论文(设计)评阅人评阅意见

注:此表为可选表,当学生论文不参与答辩或评优时,填此表。

19

五、本科生毕业论文(设计)答辩情况登记表

20

说明:综合成绩请以百分制成绩记。综合成绩由指导教师成绩、评议人成绩(可选)、答辩成绩加权后相加得出。若三项成绩均给出,其权重比例依次为40%、20%、40%,若无评议人成绩,指导教师成绩与答辩成绩两项的权重分别为60%、40%。若无答辩环节,指导教师成绩、评议人成绩两项的权重分别为60%、40%。

21

第二篇:内蒙古财经大学本科毕业论文

内蒙古财经大学本科毕业论文

税收与储蓄、投资的实证分析

作 者 院 系 财政税务学院 专 业 财政学(税收筹划方向) 年 级 2008 级 学 号 802012112 指导教师 郝 春 虹 导师职称 教 授

内 容 摘 要

中国经济迅速发展带动了中国居民储蓄的快速增长,中国居民储蓄一直处于高速上升的阶段。本文运用计量经济学软件(EVIEWSR软件)通过建立模型对中国税收收入分别影响中国人民币储蓄量和中国投资额进行分析,并且得出城镇居民可支配收入和税收收入分别对中国人民币储蓄量和投资的影响较大。从而进一步分析将储蓄转化为投资的可能性。

关键词:税收 储蓄 投资 回归模型 人民币储蓄量

Abstract

China's rapid economic development led to the rapid growth of household savings in China, Chinese residents' savings have been in the high-speed rise of the stage. This paper uses econometric software (EVIEWSR software) through the establishment of the model on the Chinese tax revenue, respectively, affect the amount of RMB savings and investment analysis, and draw of urban residents' disposable income and tax revenues were RMB savings amount and investment in China greater impact. To further analyze the possibility of converting savings into investment.

Key Words: Tax Savings Investment Regression model RMB savings amount

目 录

一、文献回顾................................................................................................................ 1

(一)国外文献回顾............................................................................................ 1

(二)国内文献回顾............................................................................................ 2

(三)评价............................................................................................................ 2

二、中国税收与储蓄、投资关系实证检验................................................................ 3

(一)模型构建.................................................................................................... 3

(二)数据分析与处理........................................................................................ 6

(三)模型解释.................................................................................................. 16

三、结论及政策建议.................................................................................................. 17

(一)结论.......................................................................................................... 17

(二)政策建议.................................................................................................. 17

参考文献...................................................................................................................... 18

后 记.......................................................................................................................... 19

税收与储蓄、投资的实证分析

一、文献回顾

在众多研究中,之所以选择将储蓄转化为投资这样一个视角来考察、研究资本市场的理论与经济效应问题,很大程度还是因为对经济增长与经济发展理论的学习以及对中国经济发展及其动力因素问题的一些思考。

(一)国外文献回顾

虽然将储蓄转化为投资机制的问题自改革开放以来就是中国经济理论研究的热点,但是当翻阅国外的有关文献时也可以发现,国外很少专门就这一问题进行系统的分析,进而有关的理论分析显得非常零散,论证、观点也分布于各处。一般把国外学者关于这一问题的研究概括在所谓的“金融发展理论”或“金融功能论”之中。

关于金融与经济发展的理论研究,现代西方经济理论可以追溯到Joseph Alois Schumpeter(1911)在《经济发展理论》一书中提出的“打破由一定环境所制约的经济生活的循环流转”的“非常信用理论”。在Joseph Alois Schumpeter看来,以(商业)银行为代表的金融机构在创造以及配置“非常信用”这一过程中起到了决定性的作用。但是众所周知,由于当时经济、金融发展的客观水平有限,这种思想并没有得到很大的发展,在20世纪30年代兴起的西方主流宏观经济理论中,只研究货币理论的有关问题,比如说,货币的需求、供给以及通货膨胀和通货紧缩的问题,而没有金融部门存在的必要。John Gurley And Edward Shaw(1960) 在《金融理论中的货币》一书中对货币与各种非货币金融资产、银行和非银行金融机构在经济增长中的作用进行了研究,首开将储蓄转化为投资理论研究的先河;而年雷蒙德·戈德史密斯(Raymond W Goldsmith, 1969)在其影响深远的著作《金融结构与金融发展》中则以比较经济学为基础,针对不同经济制度或不同经济体制国家的金融活动进行了比较研究,强化了经济学家对金融发展与经济发展的理解,进而也带动了金融发展对经济发展影响的研究。罗纳德·麦金农和爱德华·肖(Ronald l Mckinnon And Edward Shaw)出版了《经济发展中的货币与资本》和《经济发展中的金融深化》两部著作。在这两部具有深远影响的著作,他们提出的针对发展中国家经济的“金融抑制”与“金融深化”理论,强调了资本成本以及融资渠道不畅的“金融抑制”严重阻挠了储蓄的形成及其想投资的转化。自此,所谓的“金融发展”理论逐渐成为发展经济学的重要组成部分。此后,关于金融、金融结构、金融发展与经济发展之间的联系问题就成为经济金融理论的一个重要组成部分。

90年代兴起的金融发展理论与Ronald l Mckinnon And Edward Shaw的第一代金融发展理论不同,他们研究的重点逐渐偏离了“金融抑制论”,而关注金融中介和金融市场以及两者构成的金融体系在经济发展中的作用和它们自身的形成与发展问题。在西方学者中,关于这一问题的另一个研究方向是试图从金融或金融体系本身功能的界定出发,通过比较不同国家金融体系的发展和演变历程,从中找出一些带有基本规律性的东西,作为经济体系进一步发展、深化的指导莫顿和博迪(Merton and Bodie,1995)在《全球金融体系——功能视角》中 提出的“金融功能理论”及其所包含的关于金融功能实施的观点,是较有影响力的一个理论发展。

1

(二)国内文献回顾

对于将储蓄转化为投资的研究,是最近几年中国经济理论界的一个研究热点,这就涌现出一批有一定理论深度的研究文献在许多专著和学术论文之中。就目前索搜集到的有关文献来看,中国理论界关于储蓄转化为投资问题的研究一般涉及面极广:从直接转化到间接转化,从财政转化到金融转化。下面,本文简单的介绍一下关于将储蓄转化为投资的代表性的研究文献。

吴少新(1998)出版的《储蓄转化为投资中的金融机制研究》可以说是专门研究将储蓄转化为投资机制中金融作用的著作。在该书中,吴少新在金融产权、国民收入流程分析的基础之上,进一步分析了将储蓄转化为投资机制的间接融资(银行)机制和直接融资(市场)机制,并且对将储蓄转化为投资中的利率市场化、金融调控、金融监管等问题也进行了分析。可以从中看出,吴少新分析将储蓄转化为投资的着重点在于各种外部支持性条件,而不是将储蓄转化为投资机制本身。许嵩正(1999)在其博士后研究报告基础之上出版了专著《我国资本形成与资本市场发展论》,其涉及的主题是资本市场与资本形成的问题,进而也与资本市场和将储蓄转化为投资有一定的联系。在这部专著中,许嵩正在重新认识中国资本、资本形成等理论范畴的基础之上,对中国金融市场发展的一些问题也提出了一些很有意义的观点。但是从该书的内容上来看,许嵩正虽然认识到了资本市场与资本形成这样一个问题的重要性,但是他对于现代金融体系中资本市场内涵的理解存在一定的偏差,比如他把短期国债市场、票据市场都纳入“资本市场”的范畴,这就让人有点很难接受,而且他在书中也没有分析资本市场作用于资本形成的机制,也就是没有分析将储蓄转化为投资的机制,对于中国资本市场产生、发展以来对资本形成的实际效果也没有进行有说服力的理论与实证分析。杨思群(2000)在博士论文基础上出版的《资本积累与资本形成——储蓄—投资经济分析》一书,是专门研究储蓄、投资以及储蓄—投资转化问题的专著。该书以分析居民、企业、政府和国外四个部门的储蓄—投资行为特征为基础,对于将储蓄转化为投资机制中的税收、汇率、金融体制、国外直接投资以及社会保障制度等因素的作用进行了一些开拓性的探讨。但是,从该书所列举的机制来看,杨思群似乎并没有深入地分析将储蓄转化为投资机制的实质,而是有一些泛化“将储蓄转化为投资机制”的意思,比如说,他把税收也列为一种转化机制,而实际上,税收仅仅是影响储蓄和投资的一个重要经济因素。

(三)评价

从经济理论的有关文献看,虽然很早就有学者认识并强调了资本的形成在一国经济发展与增长过程中的重要作用,但由于亚当斯密(Adam Smith)的“看不见的手”理论的巨大影响,长期以来,经济学家普遍认为依靠市场(价格)机制的自发调节,经济就能自动实现资源的优化配置,进而主要关注的储蓄、投资的决定以及资本形成与经济增长的内在联系。现实并不像古典假设想得那么简单、理想——交易费用、税收以及信息的不完全与不对称等导致的市场不完全,加上经济专业化分工导致的投资机会分布的随机性等众多因素的存在,都意味着市场绝非“万能”,单靠价格机制根本无法实现高效的将储蓄转化为投资,或者说价格机制只有以其他经济制度为依托,彼此相辅相成、互为促进,才有可能实现高效的将储蓄转化为投资。

2

二、中国税收与储蓄、投资关系实证检验

(一)模型构建 根据凯恩斯(John Maynard Keynes)认为政府征税取自纳税人可支配的收入,减少私人手中的货币量,所以任何税收都有促进通货紧缩,降低消费倾向的趋势,同时也会在一定程度上妨碍私人投资。为了全面反映中国储蓄量和投资额的增长,选择中国储蓄量增加额和投资额分别作为被解释变量;选择包括中央和地方税收的“国家财政收入”中的“各项税收”(简称“税收收入”)作为解释变量,以反映国家税收的增长;选择“城镇居民可支配收入”作为居民购买力水平的代表。模型可设定为:

Y??0??1X1??2X2?u,T??0??1X1??2X2?u(u是随机扰动项),其中Y为人民币储蓄量增加额,T为投资额,X1为税收收入,X2为城镇居民可支配收入。

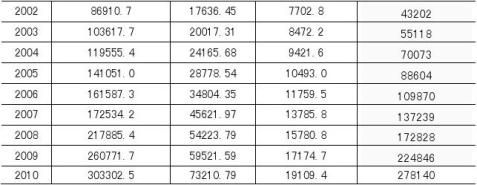

表1 人民币储蓄量和投资的相关数据 单位(亿元)

3

数据来源:根据20xx年《中国统计年鉴》计算编制

图1 人民币储蓄量及相关数据图

400000

300000

200000

100000

图2 投资及相关数据图

300000250000200000150000

10000050000

4

表2 人民币储蓄量 Dependent Variable: Y Method: Least Squares Date: 05/12/12 Time: 05:34

Sample: 1978 2010 C X1 R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood -7476.928 2.449751 0.994504 0.994138 6260.877 1.18E+09 -333.7408 1888.797 0.266298 -3.958566 9.199278 0.0004 0.0000 61145.00 81771.59 20.40854 20.54458 2714.321 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic Y??7476.928?2.449751X1?6.577283X2

(1888.797) (0.266298) (0.947045)

t?(?3.958566)(9.199278)(6.945055)

R2?0.994504,R?2?0.994138,F?2714.321,DF?29

表3 投资

Dependent Variable: T Method: Least Squares Date: 05/12/12 Time: 06:21

Sample: 1978 2010 C X1 R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood -2751.432 5.807127 0.990633 0.990009 7099.861 1.51E+09 -337.8908 2141.904 0.301983 -1.284573 19.22997 0.2088 0.0000 37874.73 71029.37 20.66005 20.79609 1586.387 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic 5

T??2751.432?5.807127X1?7.771119X2 (2141.904)(0.301983)(1.073954)

t?(?1.284573)(19.22997)(?7.235991)

R2?0.990633,R?2?0.990009,F?1586.387,DF?29 (二)数据分析与处理 1.多重共线性检验

由表2可见,该模型R2?0.994504,R?2?0.994138可决系数很高,F检验值=2714.321明显显著。但是当??0.05时,t?/2(n?k)?2.045,X1、X2的系数t检验不显著,这表明很可能存在严重的多重共线性,进而对模型进行修正。

由表3可见,该模型R2?0.990633,R?2?0.990009,可决系数很高,F检验值=1586.387明显显著。但是当??0.05时,t?/2(n?k)?2.045,不仅X1、X2的系数t检验不显著,而且X2系数的符号与预期相反,这表明很可能存在严重的多重共线性,进而对模型进行修正。

采用逐步回归的办法,去检验和解决多重共线性问题。分别作Y和T对X1、X2一元回归,结果如下:

表4 人民币储蓄量(Y)对税收收入(X1)的回归

Dependent Variable: Y Method: Least Squares Date: 05/12/12 Time: 07:49

Sample: 1978 2010 C R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood 1635.447 0.985668 0.985206 9946.069 3.07E+09 -349.5562 2158.422 0.757705 0.4543 61145.00 81771.59 21.30643 21.39713 2131.977 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic 表5 投资(T)对税收收入(X1)的回归

Dependent Variable: T

6

Method: Least Squares Date: 05/12/12 Time: 08:02

Sample: 1978 2010 C R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood -13517.78 0.974285 0.973455 11572.47 4.15E+09 -354.5541 2511.372 -5.382630 0.0000 37874.73 71029.37 21.60934 21.70003 1174.519 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic 表6 人民币储蓄量(Y)对城镇居民可支配收入(X2)

Dependent Variable: Y Method: Least Squares Date: 05/12/12 Time: 07:54

Sample: 1978 2010 C R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood -17631.49 0.979001 0.978323 12039.19 4.49E+09 -355.8588 2947.213 -5.982428 0.0000 61145.00 81771.59 21.68841 21.77911 1445.252 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic 表7 投资(T)对可支配收入(X2)的回归

Dependent Variable: T Method: Least Squares Date: 05/12/12 Time: 08:04

Sample: 1978 2010 C R-squared

Adjusted R-squared

-26822.79 0.875173 0.871147

6241.659 -4.297381 0.0002 37874.73 71029.37

7

Mean dependent var S.D. dependent var

S.E. of regression Sum squared resid Log likelihood 25496.81 2.02E+10 -380.6216 Akaike info criterion Schwarz criterion

F-statistic 23.18919 23.27988 217.3444 由表4、6可知,X1(税收收入)的拟合程度最好,在此基础上进行回归,再次引入变量X2(城镇居民可支配收入):

表8 引入X2的模型(人民币储蓄量) Dependent Variable: Y

Method: Least Squares Date: 05/12/12 Time: 08:22

Sample: 1978 2010 C X1 R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood -7476.928 2.449751 0.994504 0.994138 6260.877 1.18E+09 -333.7408 1888.797 0.266298 -3.958566 9.199278 0.0004 0.0000 61145.00 81771.59 20.40854 20.54458 2714.321 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic 拟合明显改善,所以X2也应该留下,因此并不存在多重共线性。

由表5、7可知,X1(税收收入)的拟合程度最好,在此基础上进行回归,再次引入变量X2(城镇居民可支配收入):

表9 引入X2的模型(投资) Dependent Variable: T

Method: Least Squares Date: 05/12/12 Time: 08:30

Sample: 1978 2010 C X1 -2751.432 5.807127 2141.904 0.301983 -1.284573 19.22997 0.2088 0.0000 8

R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood 0.990633 0.990009 7099.861 1.51E+09 -337.8908 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic 37874.73 71029.37 20.66005 20.79609 1586.387 2.异方差检验及修正 White检验:

表10 人民币储蓄量的检验 F-statistic

5.817394

Probability

0.000904

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares Date: 05/12/12 Time: 08:36

Sample: 1978 2010 -50216644 4036.603 -2.251974 16.95152 74089.46 0.518605 0.429457 67032570 1.21E+17 -638.1966 34372822 19652.36 1.080771 8.372447 60545.18 C X1 X1^2 X1*X2 X2 R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood -1.460940 0.205400 -2.083674 2.024679 1.223705 0.1556 0.8388 0.0468 0.0529 0.2316 35635069 88744585 39.04222 39.31431 5.817394 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic 表11 投资的检验

F-statistic

6.482851

Probability

0.000444

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares Date: 05/12/12 Time: 08:39

9

Sample: 1978 2010 C X1 X1^2 X1*X2 X2 R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood -21381695 -28591.48 -2.191779 15.39585 87495.10 0.545564 0.461409 62136055 1.04E+17 -635.6935 31861997 18216.82 1.001824 7.760867 56122.55 -0.671072 -1.569510 -2.187788 1.983780 1.559001 0.5079 0.1282 0.0375 0.0575 0.1306 45825474 84666969 38.89052 39.16261 6.482851 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic (1)White检验:由表10可知,nR2=17.11396,在??0.05下,查?2分布表,得临界值,?20.05?5??11.0705< nR2=17.11396,所以拒绝原假设,不拒绝备择假设,表明模型存在异方差。由表11可知nR2=18.00360,查?2分布表,得临界值?20.05?5??11.0705<nR2=18.00360,所以拒绝原假设,不拒绝备择假设,表明模型存在异方差。

(2)用加权最小二乘法对异方差性进行修正,重新进行回归估计。

表12 人民币储蓄量的修正 Dependent Variable: Y Method: Least Squares Date: 05/12/12 Time: 08:57

Sample: 1978 2010 Included observations: 33 C X1 R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood

-8159.995 2.571851 0.999629 0.999604 1694.969 86187574 -290.6212

510.9458 0.098472 -15.97037 26.11757 0.0000 0.0000 44650.91 85228.65 17.79522 17.93127 40439.59

10

Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic

R-squared

Adjusted R-squared S.E. of regression 0.994154 0.993764 6457.489 61145.00 81771.59 1.25E+09

Mean dependent var S.D. dependent var Sum squared resid 表13 投资的修正

Dependent Variable: T Method: Least Squares Date: 05/12/12 Time: 09:03

Sample: 1978 2010 Included observations: 33 C X1 R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood R-squared

Adjusted R-squared S.E. of regression -3342.033 5.826000 0.996252 0.996002 1540.776 71219689 -287.4737 0.990224 0.989573 7253.084 505.0995 0.080958 -6.616583 71.96319 0.0000 0.0000 10572.63 24367.48 17.60447 17.74051 3986.865 37874.73 71029.37 1.58E+09

Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic Mean dependent var S.D. dependent var Sum squared resid Y??8159.995?2.571851X1?6.419975X2 t?(?15.97037)(26.11757)(26.30366)

R2?0.999629,R?2?0.999604,DW?1.237685,F?40439.59 由表13可知,估计结果如下:

T??3342.033?5.826000X1?7.594414X2 t?(?6.616583)(71.96319)(?33.48217)

11

R2?0.996252,R?2?0.996002,DW?1.501743,F?3986.865

3.自相关的检验和修正

由表12可知,对样本容量为33,3个解释变量的模型,5%的显著水平,查DW统计表可知,DL=1.258,DU=1.651,因为1.258<1.237685<1.651,不能判断模型存在自相关。

由表13可知,对样本容量为33,3个解释变量的模型,5%的显著水平,查DW统计表可知,DL=1.258,DU=1.651,因为1.258<1.501743<1.651, 不能判断模型存在自相关。

图3 人民币储蓄量的残差图 400000

300000

200000

100000

100000

0-100000

-10000

-20000

-30000

图4 投资的残差图

300000

200000

100000

20000

100000

0-100000

-10000-20000

-30000

运用广义差分法对人民币储蓄量进行自相关的修正:

12

表14 人民币储蓄量的自相关修正

Dependent Variable: Y Method: Least Squares Date: 05/12/12 Time: 09:47 Sample(adjusted): 1979 2010

Included observations: 32 after adjusting endpoints

C X1 X2 R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood -8687.310 2.303742 7.172928 0.995172 0.994655 6019.492 1.01E+09 -321.7578 3084.781 0.378061 1.410131 -2.816184 6.093572 5.086711 0.0088 0.0000 0.0000 63049.20 82333.30 20.35986 20.54308 1923.844 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic 表15 人民币储蓄量的自相关修正

Dependent Variable: Y Method: Least Squares Date: 05/12/12 Time: 09:51 Sample(adjusted): 1980 2010

Included observations: 31 after adjusting endpoints

C X1 X2 AR(1) R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood -8286.673 2.272349 7.134166 0.501779 0.996203 0.995619 5486.074 7.83E+08 -308.1698 1777.179 0.251054 0.885379 0.176706 -4.662824 9.051253 8.057749 2.839631 0.0001 0.0000 0.0000 0.0087 65073.98 82880.44 20.20450 20.43579 1705.256 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic

13

表16 人民币储蓄量的自相关修正

Dependent Variable: Y Method: Least Squares Date: 05/12/12 Time: 09:56 Sample(adjusted): 1981 2010

Included observations: 30 after adjusting endpoints

C X1 X2 AR(1) AR(2) R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood -9036.327 2.205989 7.397097 0.608498 -0.686379 0.996443 0.995702 5468.445 7.18E+08 -297.4235 2450.773 0.300302 1.103802 0.203123 0.231075 -3.687133 7.345890 6.701471 2.995707 -2.970368 0.0012 0.0000 0.0000 0.0063 0.0067 67229.80 83408.59 20.22823 20.50847 1344.541 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic 运用广义差分法对投资进行自相关的修正:

表17 投资的自相关修正 Dependent Variable: T Method: Least Squares Date: 05/12/12 Time: 10:05 Sample(adjusted): 1979 2010

Included observations: 32 after adjusting endpoints

C X1 X2 R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood

-3402.450 5.713366 -7.409582 0.991040 0.990080 7154.584 1.43E+09 -327.2858 2941.262 0.382083 1.393779 -1.156799 14.95321 -5.316181 0.2571 0.0000 0.0000 39058.25 71834.56 20.70536 20.88858 1032.357 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic 14

表明模型仍然存在序列相关性,继续输入AR(2)

表18 投资的自相关修正 Dependent Variable: T Method: Least Squares Date: 05/12/12 Time: 10:13 Sample(adjusted): 1980 2010

Included observations: 31 after adjusting endpoints

C X1 X2 AR(1) R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood -3360.498 5.629994 -7.250661 0.296043 0.992132 0.990922 6923.292 1.25E+09 -315.3828 2015.148 0.294295 1.023675 0.187232 -1.667618 19.13042 -7.082973 1.581152 0.1074 0.0000 0.0000 0.1259 40318.13 72661.72 20.66986 20.90115 819.6278 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic 表19 投资的自相关修正 Dependent Variable: T Method: Least Squares Date: 05/12/12 Time: 10:18 Sample(adjusted): 1981 2010

Included observations: 30 after adjusting endpoints

C X1 X2 AR(1) AR(2) R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood

-3802.996 5.585769 -7.081110 0.322129 -0.472297 0.992194 0.990567 7139.579 1.22E+09 -305.4233 2345.777 0.323844 1.141735 0.211115 0.268687 -1.621210 17.24832 -6.202059 1.525847 -1.757797 0.1180 0.0000 0.0000 0.1401 0.0915 41662.00 73511.01 20.76155 21.04179 610.0759 15

Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic

表20 投资的自相关修正 Dependent Variable: T Method: Least Squares Date: 05/12/12 Time: 10:22 Sample(adjusted): 1982 2010

Included observations: 29 after adjusting endpoints

C X1 X2 AR(1) AR(2) AR(3) R-squared

Adjusted R-squared S.E. of regression Sum squared resid Log likelihood -3789.355 5.658439 -7.269686 0.296045 -0.478206 0.144322 0.992355 0.990269 7337.329 1.18E+09 -295.2647 2152.793 0.339692 1.144043 0.217218 0.275559 0.304908 -1.760204 16.65754 -6.354384 1.362896 -1.735407 0.473328 0.0923 0.0000 0.0000 0.1867 0.0967 0.6406 43098.53 74382.41 20.84584 21.17588 475.9246 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion

F-statistic Y??9036.327?2.205989X1?7.397097X2 (2450.773)(0.300302) (1

t?(?3.687133)(7.345890)(6.701471)

R2?0.996443,R?2?0.995702

T??3789.355?5.658439X1?7.269686X2 (2152.793)(0.339692) (1

t?(?1.760204)(16.65754)(?6.354384)

R2?0.992355,R?2?0.990269

(三)模型解释

对人民币储蓄量模型的估计结果表明,在假定其他条件变量不变的情况下,

16

当税收收入每增长1%时,平均说来人民币储蓄量会增长2.205989%;在假定其他变量不变的情况下,当城镇居民可支配收入每增长1%时,平均说来人民币储蓄量会增长7.397097%.

对投资模型的估计结果表明,在假定其他变量不变的情况下,当税收收入每增长1%时,平均说来投资会增长5.658439%;在假定其他变量不变的情况下,当城镇居民可支配收入每增长1%时,平均说来投资会下降7.269686%。

三、结论及政策建议

(一)结论

对于中国税收与储蓄、投资的实证分析,可以看出在所有影响中国人民币储蓄量和投资的因素中,不仅作用不同,而且影响程度也有很大差别。城镇居民可支配收入对人民币储蓄量的影响最为直接、最为显著,其相关系数高达

7.397097;税收收入对投资的影响最为明显,其相关系数高达5.658439。启示如下:

1.稳定状态下的人民币储蓄量主要由可支配收入决定,如果无强干扰因素,只要可支配收入增长,人民币储蓄量就会以高于它的速度增长。因此,令可支配收入增加并合理地控制消费,就会达到增加储蓄的目的。这一点对于资本的积累尤为重要,它可以有效地快速提高资本的形成率。

2.税收通过对投资收益率和资本折旧率影响投资。如果税收降低了私人投资激励,造成私人以消费或储蓄来代替投资,即发生了替代效应;如果税收减少了私人的可支配收入水平,促使个人为维持以往的收入水平而增加投资,即发生了收入效应。另外,政府也可通过税收制度所规定的税收折旧率及其与实际折旧率的差别来影响私人投资。

3.税收对居民储蓄具有收入效应和替代效应的影响,如果税收降低了居民的真实收入水平,导致其减少消费量,促使其转而增加储蓄,就是税收对储蓄的收入效应;如果税收降低了个人的利息收入,造成纳税人减少储蓄,同时增加消费,即以消费代替储蓄,这时税收对居民储蓄就发生了替代效应。

(二)政策建议

投资必须经过储蓄这一环节,储蓄在转化为投资之后,才能通过资金的增值促进经济的增长。中国在将储蓄转化为投资过程中存在着许多障碍或者陷阱,因此为了保证中国将储蓄转化为投资的顺畅,提出以下几点建议:

1.税收收入的增加引起人民币储蓄量的减少,征收利息税是为了使社会公众将储蓄资金转化为投资和消费支出。利息税的征收,最终增加了财政收入,可以将这部分收入用于各种补助、津贴,调整中国的收入结构,进而又影响居民储蓄倾向。

2.居民是选择当期消费或是储蓄,是选择以银行存款的形式储蓄,还是以持有股票、债券、基金的形式投资,完全是在现有市场条件下自发的自利行为,其中自有其合理性。因此,应当进一步完善市场的法律制度,增强信息的公开和透明度,提高上市公司的质量,加大对 操纵市场、内幕交易等违法违规案件的查处,为我国个人投资者提供一个健康良好的投资环境,提高广大居民的投资热情,达到能真正吸引广大投资者长期投资的目的。

3.需要重新树立投资理财观念,中国居民一直都有储蓄的习惯,这是为了以后的养老问题或者是为了子女未来着想,或者是以防万一的心理。中国居民勤俭持家的观念意识比较强,但是投资的观念意识比较薄弱。因此中国居民需要改变

17

目前的储蓄、投资观念。

4.储蓄作为一种投资手段,给居民带来的仅是少量的收益,而股票、债券等市场却是更为重要的金融市场。但是,由于中国股市的不规范,债券市场的不健全,使得居民更愿意把资金存入没有风险的银行。因此,完善金融投融资市场是非常重要的途径。

参考文献

1.刘慧勇,《计量投资学》,中国财政经济出版社,19xx年

2.方荷生,《国际投融资》,中国财政经济出版社,19xx年

3.宋铮,《中国城镇居民储蓄行为研究》,金融研究,19xx年第8期

4.张晓峒,《计量经济分析》,北京经济科学出版社,20xx年

5.龙志和、周浩明,《中国城镇居民预防性储蓄实证研究》,经济研究,20xx年第2期

6.何慧刚,《我国储蓄——投资转化机制的障碍分析及策略选择》,武汉金融高等专科学校学报,20xx年第5期

7.丁峰,《中国储蓄投资转化中的主要问题和改进思路》,浙江金融,20xx年第7期

8.朱宝宪,《投资学》,清华大学出版社,20xx年

9.马学林,《我国居民储蓄存款快速增长的实证分析》,边疆经济与文化,20xx年第5期

10.刘永强,《我国居民储蓄和投资总额对GDP的实证分析》,商场现代化,20xx年第4期

11.汪伟,《中国居民储蓄率的决定因素——基于1995-2005省际动态面板数据的分析》,财经研究,20xx年第9期

12.汪伟,《经济增长、人口结构变化与中国高储蓄》,20xx年第八届中国经济学年会入选论文,20xx年

13.周珊珊,《城镇居民储蓄影响因素实证分析》,现代商贸工业,20xx年第3期

14.杭斌、郭香俊,《基于习惯形成的预防性储蓄——中国城镇居民消费行为的实证分析》,统计研究,20xx年第9期

15.张长春,《投资调控的若干问题研究》,中国宏观经济丛书,20xx年

16.黎子良、邢海鹏,《金融市场中的统计模型和方法》,高等教育出版社,20xx年

18

后 记

时光流逝,如白驹过隙。对这句话的意思还是有些懵懂。当论文的铅字最后定下的时候,青春的尾巴也在这个园子里打好了一个结。

本课题在选题及研究过程中得到郝春红老师的悉心指导。感谢郝老师多次为我指点迷津,帮助我开拓研究思路,精心点拨、热忱鼓励。

谢谢三位答辩老师——樊慧霞老师、朱润喜老师、李英老师对我的论文答辩的指导!!

同时也感谢各位老师对我的教育培养,谢谢我的班主任沈志远老师对我的教导!!

感谢我的同学四年来对我学习、生活的关心和帮助。谢谢大家!!

19

内蒙古财经大学本科生毕业论文(设计)诚信承诺书

1