附件5

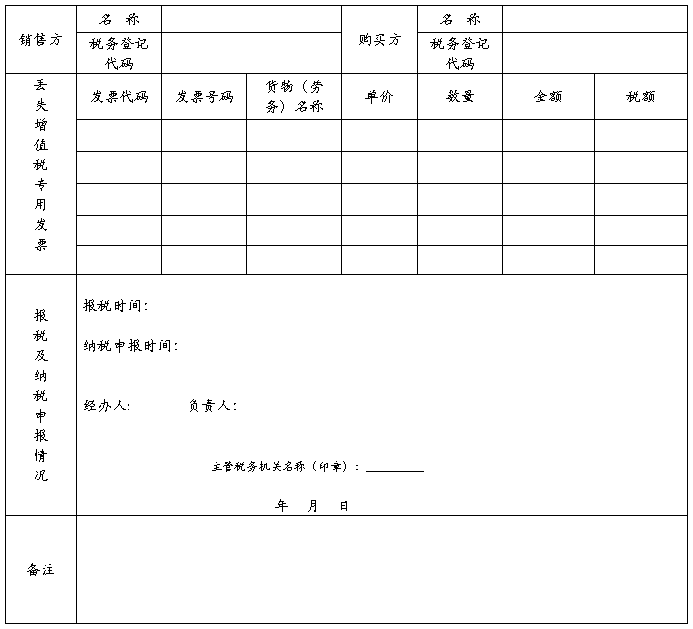

丢失增值税专用发票已报税证明单

NO.

注:本证明单一式三联:第一联,销售方主管税务机关留存;第二联,销售方留存;第三联,购买方主管税务机关留存。

第二篇:已开具增值税专用发票丢失 按规定

已开具增值税专用#5@p丢失 按规定“补救”方可避免损失

作者:admin 日期:2010-10-09 00:00:00

销售方开具增值税专用#5@p后,在邮寄给购买方途中发生丢失,这是企业财务人员都不愿碰到的烦心事。“#5@p丢失会不会导致进项税额不能抵扣而使公司遭受损失”?有何补救措施来避免这种损失?国税12366专家对此问题进行了详细解答。

根据?国家税务总局关于修订?增值税专用#5@p使用规定?的通知?(国税发?2006?156号)第二十八条规定,一般纳税人丢失已开具专用#5@p的#5@p联和抵扣联,如果丢失前已认证相符的,购买方凭销售方提供的相应专用#5@p记账联复印件及销售方所在地主管税务机关出具的?丢失增值税专用#5@p已报税证明单?,经购买方主管税务机关审核同意后,可作为增值税进项税额的抵扣凭证。如果丢失前未认证的,购买方凭销售方提供的相应专用#5@p记账联复印件到主管税务机关进行认证,认证相符的凭该专用#5@p记账联复印件及销售方所在地主管税务机关出具的?丢失增值税专用#5@p已报税证明单?,经购买方主管税务机关审核同意后,可作为增值税进项税额的抵扣凭证。一般纳税人丢失已开具专用#5@p的抵扣联,如果丢失前已认证相符的,可使用专用#5@p#5@p联复印件留存备查。如果丢失前未认证的,可使用专用#5@p#5@p联到主管税务机关认证,专用#5@p#5@p联复印件留存备查。

因此,纳税人应区别专用#5@p丢失前是否已认证相符的不同情况,按照上述规定的要求进行“补救”处理,就可避免进项税额不能抵扣带来的不必要损失。国税12366专家特别提醒,如果增值税专用#5@p丢失前还未认证的,购买方一定要按照上述规定要求提交的资料在增值税专用#5@p认证期限内进行认证,超过规定认证期限则不能抵扣进项税额。