一、企业概况

上海大华塑具股份有限公司属国有股份制企业,具有一般纳税人资格,主要产品:A、B、C型塑具。有两个基本生产车间和两个辅助车间。基本生产车间为:一车间和二车间,其中一车间有职工100人,二车间有职工50人。辅助生产车间分为:机修及供水车间。管理部门下设办公室、供应部、财务部及医务部。其中办公室5人,供应部8人(其中仓库4人),财务部6人,另外医务所2人。该厂的生产组织为:一车间生产A、B型塑具,二车间生产C型塑具,工艺过程是各种塑具所耗原材料均为开工时一次投入,单步骤大量生产各主要产品。

二、企业主要财务指标分析

(一)偿债能力分析

(1)短期偿债能力分析:短期偿债能力,就是企业以流动资产偿还流动负债的能力。它反映企业偿付日常到期债务的实力。

1、流动比率

流动比率=流动资产÷流动负债

一般情况下,流动比率越高,反映企业短期偿债能力越强。债权人的权益越有保证。按照西方企业的长期经验,一般认为1~2的比例比较适宜。

2、速动比率

速动比率=速动资料÷流动负债

速动比率能更准确地反映企业的短期偿还债能力。根据经验,一般认为速动比率0.5~1较为合适。

3、现金比率

现金比率=(货币资金+交易性金融资产)÷流动负债

该比率反映的是企业的即可变现能力,以它来衡量企业的短期偿债能力更为稳健。

(2)长期偿债能力

分析长期负债偿还能力的目的。在于预测企业的有无足够的能力偿还长期负债的本金和利息。

1、资产负债率

资产负债率=负债总额÷资产总额

资产负债率反映了在企业部资产中,由债权人提供的奖金比重,根据经验资产负债率一般在70%以下才能说明企业的资产负债的情况正常。

2、产权比率

产权比率=负债总额÷所有者权益总额

它反映企业所有者对债权人权益的保障程度,这一比率越低,表明企业的长期偿债能力越强,债权人权益的保障程度越高,承担的风险越小。

3、利息保障倍数

利息保障倍数=(利润总额+利息费用)÷利息费用

利息保障倍数亦称已获利息倍数,是指企业生产经营所获得的息税前利润与利息费用的比率。它是衡量企业偿付负债利息能力的指标。企业生产经营所获得的息税前利润对于利息费用的倍数越少,说明企业支付利息费用的能力越强。

(二)营运能力分析

1、应收账款周转率=赊销收入净额÷应收账款平均余额

应收账款周转期=365÷应收账款周转率

应收账款周转率反映了企业应收账款变现速度的快慢及管理效率的高低。该比率高表明收账迅速,账龄较短,资产流动性强,短期偿债能力强。

2、存货周转率

存货周转率=一定时期销货成本÷该时期平均存货

存货周转期=365÷存货周转率

存货周转率反映了企业的销售状况及存货资金占用状况。在正常情况下,存货周转率越高,相应的周转天数越少,说明存货资金周转快,相应的利润率也就越高。

3、资产周转率

资产周转率=销售净收入额÷资产平均占用额

这一比率用来分析企业全部资产的使用效率。如果该比率较低,说明企业利用全部资产进行经营的效率越差,最终会影响企业的盈利能力。

(三)营运资本周期

1、营运资本周期=应收账款周转期+存货周转期

(四)获利能力分析

获利能力是指企业获利取润的能力。

1、营业利润率

营业利润率=营业利润÷营业收入

营业利润越高,表明企业市场竞争力越强,发展潜力越大,从而获利能力越强。

2、成本费用利润率

成本费用利润率=利润总额÷成本费用总额

该比率反映的是企业生产经营过程中发生的耗费与获得的收益之间的关系的指标。该比率越高,表明企业耗费所取得的收益越高。

3、资产利润率

资产利润率=利润总额÷资产平均占用额

资产利润率是企业利润总额与企业资产平均占用额的比率。该比率越高,表明企业的资产利用效益越好,整个企业盈利能力越强,经营管理水平越高。

4、所有者权益报酬率(净资产报酬率)

所有者权益报酬率=税后利润÷所有者权益平均总额

净资产报酬率是税后利润与平均所有者权益的比率,是反映自有资金投资收益水平的指标。该比率是企业盈利能力比率的核心,而且也是整个财务指挥体系的核心。

5、资本利润率

资本利润率=税后利润÷平均实收资本(股本)

该指标主要揭示企业所有者投入资本的获利水平。该比率越大越好,反映企业从投入资本金上取得利润的获得能力也越大。

三、存在的问题与建议

针对企业现状,我认为企业做好以下几方面工作:

(1)企业的资金源自于企业的销售经营收入,而资金回笼的速度直接影响着企业的经济效益和生产资金的流转。应收账款的不断增加,严重困扰了依此类推资金周转,妨碍了生产发展。建议加强对应收账款的帐龄分析。强化应收账款的防范措施,以达到企业利润最大化和降低坏账损失率。

(2)抓好材料采购,降低材料的储备占用费,通过企业财务的准确核算,确定好合理的生产批量,以使材料物资合理地分布在企业经营过程中的储备环节和生产环节上。减少材料资金的不合理占用,降低材料物资的储存费,有效地利用企业的资金。

(3)收集市场信息,拓展销售渠道,增加产品的销售量,减少存货的积压,加速资金周转,提高企业经济效益。

(4)掌握生产过程的信息,加强协调平衡,有机衔接,竭力缩短从原材料投入到成品入库

全过程所占的时间,尽量避免因协调不妥而使产品在某些工作阶段滞留并在作业安排上采取多轮换,快流动的方法。企业只有不断地加强资金管理力度,把有限的资金有效地投放到生产经营所需的地方,从而才能有效地发挥资金的综合效益,才能使企业达到提高经济效益的目的,促使企业稳步健康向前发展。

第二篇:20xx年度财务状况说明书

财务状况说明书

一、企业生产经营情况

20##年度财务报表为一工程分公司及一公司合并报表,纳入一公司合并报表的子公司有建安施工有限责任公司、建筑检测服务有限公司、物业有限公司3家。一公司独立法人汇总报表的基层单位有37家,一工程分公司汇总报表的基层单位有19家,公司的损益在合并报表时按成本法核算。

1、从事业务的行业分布情况:

公司从事建筑安装的行业有:钢铁、有色冶金、道路、桥梁、电力、矿山建筑、民用建筑。

2、经营环境变化对企业生产经营的影响:

公司的经营环境有一定的变化,受国家大环境影响钢铁、有色等传统行业持续低迷,公司除在钢铁、有色冶金行业的长期驻点单位就地延伸开拓外,主要积极拓展集团内部协同业务、民用房建市场;并坚持集团公司大业主、大项目、大设计院的方针重点开拓新疆、云南片区业务。

3、经营中出现的问题与困难,以及需要披露的其他业务情况与事项:

(1)、公司劳务分包要进一步完善,要从招标开始严格把关;合同签订、工程款项支付需加强监控,加大对分包商工程款支付的监管。

(2)、应收账款余额大,回收风险高。工程结算周期长、造成工程款回收慢。

(3)、建造合同准则的执行力度不够,工程施工与工程结算脱节,大部分项目财务核算未按照完工百分比法进行收入成本的确认。

二、企业经营情况:

(一)简明对比损益表: 单位:万元

注:上年同期数据未包含分公司

20##年全司完成营业收入92832.74万元,与去年同期相比减少3963.42万元,减少4.09%。营业收入中传统建安业务收入70996.77万元,矿山业务12352.00万元、房建业务9356.39万元,其他业务收入127.58万元。

全年利润总额亏损219万元,其中公司发生亏损1269.62万元,一分公司实现盈利1050.62万元。一公司核算的单位主要为跨年度较长已完工未结算项目、费用单位等,发生的成本费用较多,而无相应的收入上报形成亏损。

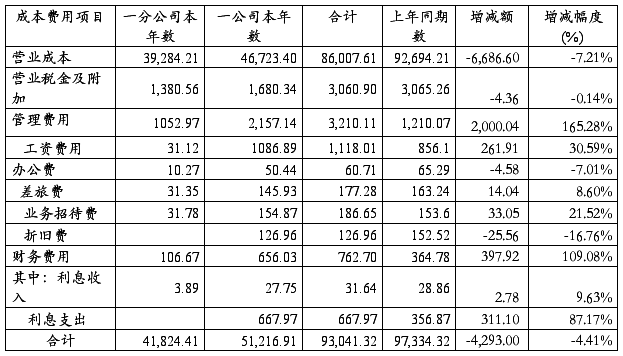

(二)、简明对比成本、费用表: 单位:万元

注:上年同期数据未包分公司

成本费用合计发生93041.32万元,占全年营业收入的100.22%。与去年同期相比减少4293万元,降低4.41%,主要因今年完成收入较去年减少,成本费用相应降低。项目部共发生间接费用6497.38万元,共发生管理费用3697.01万元,合计运营成本10194.39万元。

20##年度合并报表的管理费用为3210.11万元,但实际发生管理费为3697.01万元(主要是公司总部冲收回项目劳保基金301.96万元、收取合作项目管理费184.94万元),占营业收入3.98%。其中公司总部管理费为3128.19万元,三个子公司为416.56万元。管理费主要构成为:职工薪酬1653.16万元,三项变动费用为424.65万元(业务招待费186.65万元,办公费60.71万元,差旅费用177.29万元),集团管理费833.83,土地摊销124.2万元、设备及房屋折旧费126.96万元、科技经费224.15万元。

三项变动费用去年同期为510.88万元,同比相比减少86.23万元,减少了16.87%。

全年度收自营项目管理费4390.86万元,占营业收入的4.73%;收合作项目管理费184.94万元。

全年发生财务费用762.70万元,从集团公司的借款利息已按实收取。上年同期财务费用为364.78万元,财务费用比上年增加109.08%。目前,公司在集团的借款余额为9936.81万元, 已超过集团公司核定借款额度3400余万元。公司财务利息支出667.97万元,借款利息支出仍负担沉重。现公司对项目内部借款余额为13480.83万元。

全年度发生间接费用6497.38万元,占产值的比例为7%,其主要构成为工资2847.33万元,福利费219.89万元、工资规费1624.82万元、办公费201.40万元、差旅费用522.73万元、业务费用253.47万元、其他费用584.83万元。间接费开支较大的单位有:以上八家单位的间接费开支为2773.65万元,占全公司间接费的42.69%。其中间接费占产值比例较大的在建项目分别是 :。

此外,产值规模比去年同期减少3963.42万元,而间接费开支额同比增加了1074.63万元。上年同期间接费用5422.75万元,占产值的比例为5.6%,而今年占7%,应加大间接费用开支控制力度。

(三)、资产减值损失情况说明

各类资产当期累计减值损失情况及原因,并根据各类资产减值准备变化情况填列下表: 单位;万元

今年核销机械厂无法收回祥佳铝有限公司应收账款160.21万元已全额计提坏账准备,因业主破产清算无法偿还债务资料不齐全造成20##年度未核销该笔减值准备。

三、资产负债情况:

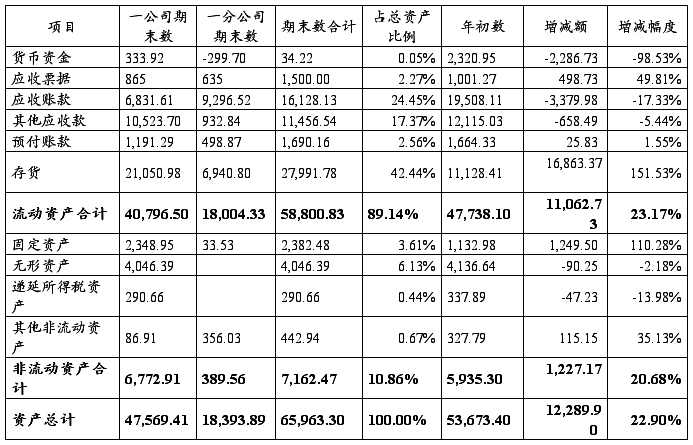

(一)简明对比资产负债表资产情况 单位:万元

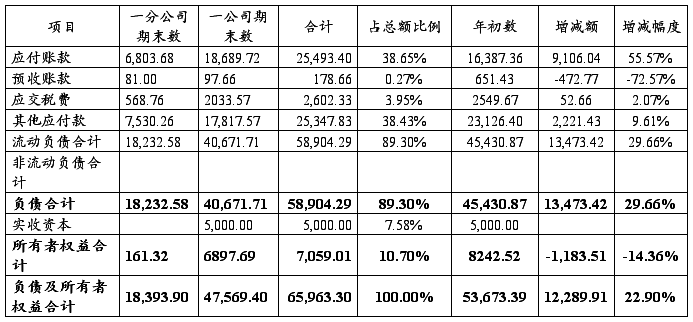

(二)简明对比资产负债表负债及权益情况 单位:万元

年末资产负债率为89.29%,比上年同期上升4.65个百分点。年度末其他应收款、存货中未完施工与应付账款、其他应付款同时增加,是导致资产负债率攀升的主要原因。

流动资产周转率:年末流动资产周转率为1.74次,上年同期为2.03次,较去年同期的降低0.29次。公司资产规模基数较大且增速较快,结构不合理,存货中很大一部分是已完工未结算的未完施工(金额为25711.94万元),严重降低了资产周转速度。

从财务运营类指标看,公司20##年度经济运行状况存在较多问题,资产周转率同比下降,资产负债率上升,严重影响了公司目前经营效果,也对后续发展带来沉重压力。

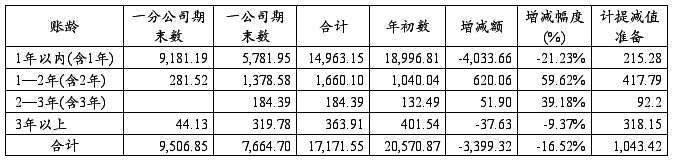

(三)应收账款账龄分析表

应收账款分析表 单位:万元

应收账款年初余额2.06亿元,年底应收账款余额1.72亿元,同比减少16.52%。其中云南、贵州、重庆地区工程项目应收账款余额共计8981.65万元,占公司应收账款总额的55.78%,应加强对西南地区项目的结算及催款工作。

四、现金流量情况 :

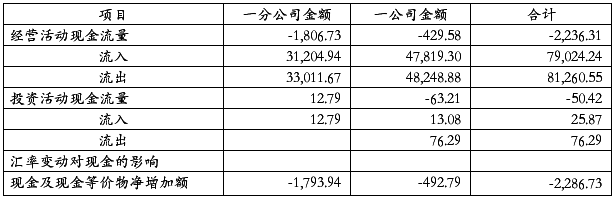

简明现金流量表 单位:万元

年底经营活动净流量为-2236.31万元,说明我司经营过程中现金收入少,现金流出多。公司资金主要靠集团公司借款支持,现阶段实施建安业务扩张的战略,处于成长期,应收账款变现能力小,余额较大。

五、说明非经营因素对权益变化的影响

1、20##年取得以前年度集团矿业有限公司投资收益45.92万元。

2、当期非经营因素对权益变化的影响,20##年度取得非经营补贴收入91.75万元,收取固定资产处理净收入13.08万元。

3、子公司劳务有限公司20##年底已开始撤销事宜,年末税务已注销,工商注销预计在明年一季度完成。劳务公司名下持有的建筑检测服务有限公司16.67%的股份共30万元出资额,将以30万元转让给一公司。

第一工程有限公司

20##年3月11日