陕西省财政厅关于举办20xx年高级会计人员继续教育培训班(省内)的通知 发布时间:2012-09-13 浏览次数:3410

陕财办会〔2012〕48号

为实施人才强省战略,推进会计人员继续教育“分类施教”,加速高级会计人员培养,满足高级会计人员知识更新、提高素质的需求,陕西省财政厅拟于10-11月在西安举办4期高级会计人员继续教育(企业类)培训班。现就有关事项通知如下:

一、培训对象

陕西省行政区划内(含中央驻陕单位)具有高级会计师专业技术资格的人员或大中型企业的总会计师、财务处(部)长,较大规模民营企业的财务总监、财务经理,均可报名参加培训。

二、培训师资

省内具有丰富理论、实践经验的高校师资。

三、培训内容

(一)企业内部控制规范及实施。

1、全面预算管理;

2、资金管理;

3、成本控制;

4、财务报表分析。

(二)新会计准则与执行中的问题解读、分析。

(三)纳税筹划与风险管理。

(四)领导力建设。

四、培训时间及地点

第一期10月16日报到,17日-19日上课(上林宫); 第二期10月23日报到,24日- 26日上课(西北饭店); 第三期10月29日报到,10月30日–11月1日上课(西北饭店);

第四期 11月6 日报到,11月7日-11月9日上课(渭水园)。

五、培训费用

培训费每人800元(含资料费),食宿统一安排,费用自理。

六、注意事项

(一)凡参加培训的人员,务必于10月15日、22日、26日、11月5日以前报名并缴纳相应各期培训费,培训费缴至陕西省总会计师(财务总监)协会指定账户,汇款及交纳现金均可,报名确认以收到培训款项为准。

(二)对参加集中培训并经考核合格的高级会计人员,在其所持会计从业资格证上记录,视同完成本年度规定的继续教育内容,记入会计人员管理信息系统。

本次培训委托陕西省总会计师(财务总监)协会协助办理有关事宜。

咨询电话:029-87611481 (财政厅会计处)

029-87616474 (总会计师协会)

报名传真:029-87618292

联 系 人:杨建国 赵庆明

汇款方式:户 名:陕西省总会计师(财务总监)协会 开户行:交行甜水井街支行

账 号:611301075018150043124

附件:陕西省财政厅20xx年高级会计人员继续教育培

训班(省内)报名表

陕西省财政厅

20xx年9月 12 日

第二篇:陕西省财政厅

陕西省财政厅 陕西省环境保护厅

关于印发《2010-20xx年省级环境保护

专项资金项目申报指南》的通知

各设区市、杨凌示范区、各省管县财政局、环保局,省级有关部门:

为做好20xx年省级环境保护专项资金项目申报工作,加强和规范省级环境保护专项资金的使用和管理,确保项目申报、评审工作公开、公平、公正、透明,提高资金使用效益,按照《陕西省环境保护专项资金使用暂行办法》(陕财办建?2002?40号)和《陕西省排污费资金收缴使用管理实施细则》(陕财办建?2003?91号)的有关规定和要求,结合《中央环境保护专项资金项目申报指南(2006-20xx年)》和20xx年全省环境保护工作重点,我们制定了《2010-20xx年省级环境保护专项资金项目申报指南》(以下简称《指南》),用于指导省级环保专项资金、排污费资金和渭河污染防治资金项目的申报工作,现印发给你们,请按要求抓紧组织申报。污染减排专项资金项目申报指南另行发文。

陕西省财政厅 陕西省环境保护厅

二 〇 一 〇 年 三 月 日

主题词:财政 环保 项目 申报 通知

2010-20xx年省级环境保护专项资金

项目申报指南

一、总 则

以科学发展观为指导,紧紧抓住经济平稳较快发展和转变发展方式,优化经济结构,发展绿色经济、低碳经济、循环经济的机遇,把握“在发展中解决环境问题,通过解决环境问题促进科学发展”的主线,圆满完成“十一五”环保规划,确保渭河和汉丹江出境水质达标,继续开展城市创模、生态创建、农村环保、“一山两水一基地”环境治理和环境监管三大体系建设,实现环境质量和环境监管水平的“双提升”,为全省经济社会又好又快发展做出新贡献。

二、支持原则

(一)坚持“规划先行、统筹兼顾、合理安排、确保重点”的原则,重点支持各项治理规划内的项目,支持影响区域流域环境安全的重点污染治理项目。

(二)坚持“谁污染,谁治理”的原则,分清政府和企业在环境保护与污染治理方面的职责。

(三)坚持“公平性、公共性、公益性、基础性”的原则,体现公共财政的要求。

(四)坚持“诚实申请、公正受理、专家评审、择优支持、专款专用”的原则。

三、支持重点

(一)重点区域流域环境治理项目。

1.秦岭生态环境保护项目。按照我省《秦岭生态保护条例》, 2

围绕保山、保水、保树、保值被的要求,重点支持秦岭地区重金属污染区域土壤污染治理修复试点和环境敏感区域生态监测工作。

2.渭河、汉丹江流域环境治理项目。渭河流域继续推进“源头控制、岸上治理、河道修复”综合治理措施,重点支持通过发挥环保资金引导作用,带动社会投入,采取综合性措施进行环境污染综合治理的渭河城市段综合整治和支流综合整治项目。

汉丹江流域重点支持黄姜皂素等农产品加工行业清洁生产技术和循环利用技术的推广应用项目,支持列入省政府陕南循环经济园区规划范围内的环保基础设施建设项目。

3.陕北能源化工基地环境治理项目。重点支持陕北地区采用循环利用和多联产技术,实现节约生产、清洁生产和循环利用目的的项目。

(二)重金属污染治理项目。

支持针对重金属污染物排放企业及其周边区域开展的环境安全隐患排查;重金属污染物排放企业改进污染治理设施;重金属污染区域组织开展的生态修复试点工作;重金属重点防控行业和产能过剩行业、“双有”企业(使用有毒有害原料进行生产或在生产中排放有毒有害物质企业)的清洁生产审核及评估验收;废旧电子产品综合利用等项目。

(三)重点污染源治理项目。

1.大气污染治理项目。支持石化、化工、冶金、建材等企业以减少污染物排放为目的,改变原料结构和燃料方式的改造项目和烟气治理项目。

2.重大辐射安全隐患处置项目。支持生产、销售、使用放

射性同位素和射线装置的单位,进行废旧放射源和放射性废物安全处置;伴生放射源矿开发利用过程中的放射性污染物安全处置等项目。

3.重点污染源搬迁项目。采取贴息方式,支持对城市区域内大气和水环境质量有重大安全隐患的重污染企业污染设施的搬迁。

(四)集中式饮用水源地污染防治项目。

支持各级政府部门开展的饮用水源地保护项目和人口稠密的村镇开展饮用水源保护区划定试点工作。支持排放有毒、有害、致畸、致突变物质,直接影响水源地水质安全的电镀、医药、化工、纺织印染、果汁、皂素、食品加工等企业开展的污染治理项目。

(五)环境监管能力建设项目。

1.常规环境监管能力建设项目。依据国家相关环境监管能力建设标准,按照填平补齐的原则,通过对环保系统能力建设项目的补助,使其基本具有国家能力建设标准要求的常规环境监管能力。包括支持县级环境监测、监察机构业务用房建设。

2.污染减排、环境质量和应急响应监控体系建设。支持各级环保部门为有效防范重点流域内化工、石化等高风险行业的污染隐患,购置污染源自动监控监测设备,建设河流断面水质自动监测站、空气自动监测站。支持环境保护重点区域环保部门的核与辐射监测、重金属污染监测与应急响应能力建设;支持县级环境监控平台二期项目、省市环境风险源数据库和分级分类动态管理平台、省危险废物管理信息系统建设;支持环境敏感区、水源保护区生态环境和环境质量监测能力建设等。

4

(六)农村环境保护项目。

1.专项资金支持申报单元为建制村,受益人口不少于200人的农村环境综合整治项目。重点支持农村饮用水水源地保护、农村生活污水和垃圾处理、规模化畜禽养殖污染治理和历史遗留的农村工矿污染治理等项目。鼓励存在同一类环境污染问题的连片村庄进行综合治理,鼓励建设多个村庄同时受益的集中环境污染治理设施,以集中连片形式申报,且配套资金落实、运行费用得到保障的农村环境保护集中连片整治示范项目。

2.支持生态示范创建工作,继续开展“十百千”创建活动。对开展生态示范创建(生态示范县(区)、环境优美乡镇、生态村)工作,并按照国家相关标准验收合格的县、乡、村,给予“以奖代补”支持。

(七)污染防治新技术新工艺推广应用项目。

1.支持渭河水专项地方配套项目。

2.支持符合《国家鼓励发展的环境保护技术目录》、《国家先进污染治理技术推广示范项目名录》和我省鼓励发展的污染防治新技术、新工艺推广应用项目,支持具有自主知识产权、高新技术含量和科技示范意义,对区域、行业有良好示范带动作用的循环经济、清洁能源和再生资源综合利用项目。重点支持膜技术、微排放锅炉、M15甲醇燃料、垃圾无害化处理、秸秆综合利用等环保技术推广应用和《陕西省矿产、石油、天然气开发生态环境治理方案编制技术规范》、《陕北兰炭行业清洁生产标准》、《陕西省钒工业清洁生产标准》等地方环境保护标准制定。

(八)其他项目。

1.省委、省政府决定支持的其他污染防治项目。

2.财政部、环境保护部确定的其他污染防治项目或承担的配套资金。

3.推进排污权有偿取得和二氧化硫交易试点相关项目。

四、支持方式

专项资金采取拨款补助、贷款贴息或“以奖代补”三种支持方式。

拨款补助主要支持环境监管能力建设项目、重点污染源治理项目、流域区域环境综合整治项目等。拨款补助申报额度:项目总投资在100万以下的,申报环境保护专项资金拨款补助额不得超过总投资的40%;项目总投资在100-400万以内的,申报环境保护专项资金拨款补助额不得超过总投资的35%;项目总投资在400-800万以内的,申报环境保护专项资金补助额不得超过总投资的25%;项目总投资在800万元以上的,申报环境保护专项资金拨款补助额不得超过总投资的20%。

农村环保项目主要采取“以奖代补”、“以奖促治”方式安排资金,具体要求按照《关于贯彻“以奖促治”政策加快解决突出的农村环境问题实施意见的通知》(陕政办发[2009]93号)执行。

企业项目原则上都要采取贴息方式,重点支持循环经济和清洁生产中高费项目,鼓励企业使用各种贷款进行污染治理。贷款贴息范围为项目实施期内发生或支付的全部或部分贷款利息,贷款额度不得超过项目贷款额度的3%,贴息期限为1年。

五、申报条件

除环境监管能力建设和农村环境保护以外的其它项目须符合以下基本要求:

6

(一)符合本《指南》规定的范围和要求,有利于减少有毒有害污染物排放量、改善区域环境质量,环境效益和社会效益显著。

(二)符合国家产业政策、环境政策和20xx年环境保护工作重点;项目前期工作基础好,获得相关部门立项、环评批复,已完成可行性研究报告。

(三)投资结构合理,资金来源多元化,并已基本落实;已实施或已具备实施条件。

(四)责任主体为企业的,项目承担单位须为具有独立法人资格的企业,近3年无违反环保法律法规行为,按时足额缴纳排污费。责任主体已灭失或以政府为主体组织实施的,项目承担单位为项目所在地县级以上环境保护行政主管部门。

六、申报程序及要求

(一)申报的程序:凡符合条件的项目,按照隶属关系,逐级申报。省级项目由行业主管部门审查后,向省财政厅、省环保厅申请;市县项目由各设区市环保、财政部门审查后,联合向省财政厅、省环保厅申请;省管县项目由县环保、财政部门审查后联合向省财政厅、省环保厅申请并抄送所在市财政、环保部门。各单位应当按照本指南的要求,认真严格地对所申请项目的必要性、可行性进行审查,对项目申请单位与银行签订的贷款合同及利息清单的真实性进行把关。对弄虚作假、骗取国家资金的,一经查实,将取消该单位3年内申请使用省级环境保护专项资金的资格。

(二)申报材料:项目申报材料分正文和附件两部分。正文

是省级行业主管部门、设区市、省管县财政、环保部门申报项目的正式文件,附件为各个项目的申请表、可行性研究报告或项目建议书(适用于环境监管能力建设和农村环境保护项目),企业项目申报材料必须齐全。项目可行性研究报告应由具有相应资质的单位编制,并附项目立项、环评批复文件、项目法人营业执照复印件、配套资金证明等其他有关材料。污染防治新技术新工艺推广应用项目除地方标准制定项目外还需提供新技术新工艺拥有方与使用方签订的合同、意向、协议等复印件,属于项目成果的,须提供省部级以上科技成果鉴定材料或专利证书或地厅级以上科技进步奖励证书复印件。

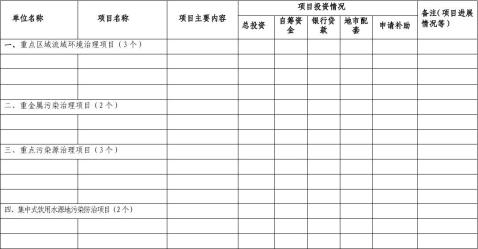

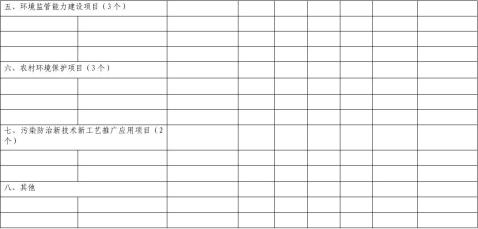

(三)申报数量及时间:各省级行业主管部门、省管县申报的项目不超过2个,各设区市申报的项目原则上不超过18个,其中重点区域流域环境治理项目3个,重金属污染治理项目2个,重点污染源治理项目3个,集中饮用水源地污染防治项目2个,环境监管能力建设项目3个,农村环境保护项目3个,污染防治新技术新工艺推广应用项目2个。不得打捆,不得超报,报送截止日期为20xx年4月20日。

(四)实行项目入库管理。省环保厅、财政厅将建立区域性流域性水污染防治项目、重点工业污染防治项目、集中式饮用水源地污染防治项目、农村环境综合整治项目、及环境监管能力建设项目、重点生态环境保护和生态工程建设项目、固体有害废物安全处置和重大辐射安全隐患项目以及环境监管能力建设项目等七大类重点环保工程储备项目库。凡是符合《指南》支持范围,经专家评审通过的项目,优先进入项目库,实行滚动管理。

各省级行业主管部门、设区市、省管县要按照附表的格式对 8

申报项目进行汇总、排序,连同项目申报材料、汇总表(包括电子版)一并报送省财政厅和省环保厅。提交材料一律为A4纸,一式2份(省财政厅、省环保厅各1份)。

地址:陕西省财政厅经济建设处 邮编:710002

联系人及电话:秦文静 029-87611343

E-mail: qwj@

地址:陕西省环保厅规划财务处 邮编:710006

联系人及电话:刘大为 029-87292240

E-mail: shbjtc@

附件:1. 陕西省环境保护专项资金项目申请汇总表

2.陕西省环境保护专项资金项目申报基本信息表

附件1 : 陕西省环境保护专项资金项目申请汇总表

单位:万元

10

联系人: 电话:

附件2:

陕西省环境保护专项资金项目申报基本信息表

项目名称: