logo 会计从业资格证招生简章 20xx年我校学员通过率95%港城第一!

金色未来,港城最大会计培训机构,成功取证学员过万人! 一、会计学院服务体系

全国十佳教育培训学校 河北职业培训领导品牌

市教育局直属先进教学单位

1、12年办学积淀 培训学员近万人,通过率突破95%。

2、取证+就业班毕业学员直接上岗,相当具备2年工作经验!

3、无纸化考试系统模拟、模块化网络教程、真题模考、独家考前复习资料不得不通过考试 4、一站式服务,咨询到上课再通过一次搞定流程简单明了!

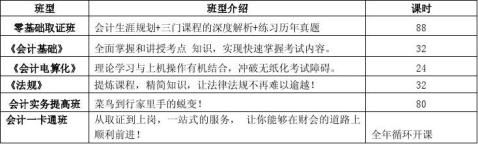

5、教务服务上课通知、报名指导、学习跟踪、一体化的服务流程! 6、不过终身免费重修 二、课程安排

三、师资队伍

郜秀菊

河北科技师范学院优秀教师,教学工作经验丰富,多年的会计岗位实战。是我校聘请的优秀会计教师。

常老师

现于河北建材职业技术学院任课,并且从事会计工作多年,有着多年的会计教学经验及会计实战经验,经验丰富,教学认真,是我校实力派老师,深受我校学员的欢迎,主讲《会计财经法规》。

李国红

现于河北科技师范学院任课,并且从事会计工作多年,有着多年的会计教学经验及会计实战经验,经验丰富,教学认真,是我校实力派老师,深受我校学员的欢迎

王鹏

毕业于东北大学秦皇岛分校,财会专业,从事多年各大企业、院校、会计实务讲解工作,经验丰富、专业知识扎实。

地址:秦皇岛奥体中心院内 电话:8061868/8061968

网址: Q Q:327882222

扫一扫、加一加考试咨讯早知道

Logo 初级会计招生简章 迈入金色未来

领略大师风采

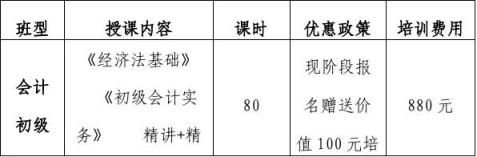

会计初级现阶段报名赠送价值100元培训教材+习题

秦皇岛初级会计培训最权威品牌! 秦皇岛初级会计培训通过率90%以上!

秦皇岛初级会计培训最专注、专业、专职机构!

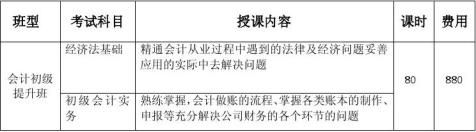

一流的办学实力+强悍的师资团队+权威的内部资料+优雅的上课环境 +优质的一站式教务服务=成功取初级会计证 一、课程设置

二、师资水平

我们聘请全国财会专业最优秀的师资,理论专家+一线实操讲师,权威师资研发团队,独家教学方法、强大教学规模、多种不同班型为您量身定做、精雕细琢培训体系、常年循环开课、保障学员一次性通过。

三、就业前景

源源不断地社会需求,需要会计的地方很多,会计掌握的是一个团体的经济命脉,所以,每一个团体都需要他们。有企业产生,就有对会计的需求,所以,会计是一个永不衰退的产业会计部门在企业里绝对是一个核心部门,无论是企业有灰色收入或是要发奖金,都得经过会计的手。所以可想而知,企业的每一份奖金都会有你会计部门的一份,也不难保证:你在企业里永远不会被边缘化,所谓的那些裁员、待岗你永远不会担心。

电话:0335-8061868 地址:奥体中心内(广缘超市南行50米) qq:327882222 网址:

扫一扫、加一加考试咨询早知道

我校其他项目:教师、人力、学历类(自考、成考、远程)、MBA/MPA、建筑工程类(造价、二建、建筑八大员等)、公务员、企事业单位招聘培训等。

另:我校长期招聘代理在校及社会代理,待遇优厚。

金色未来会计学院

——实务学院

从零基础到财务精英!成长的每个阶段,金色未来已经为您准备好丰富个性的课程!

最新引进会计考试全真系统,大幅降低考试难度!

电话:8061868/8061968

专业会计老师把手教学,内容从会计分录到出纳岗位能力、增值税、营业税、企业所得税、国税、地税等税收核算,再到原始凭证填制,三大报表制作(资产负债、利润、现金流量)等专业技能,让你能从“会计菜鸟”成为“行家里手”!

? 实务提高班:80课时的手把手教学,成才的保障!

现报名可直降100元

? 会计一卡通班:全年循环开课,从取证到上岗,一站式服务!

现报名可赠送价值235元的实用大礼包(全真模拟软件+全套教材+账簿)

一、会计原理实习:1.填制原始凭证2.编制记账凭证

(12学时) 3.登记相关账簿4.编制会计报表

会计实务

二、会计综合实习:1.期初建账

(48学时) 2.根据所给原始凭证编制会计凭证

3.根据记账凭证登记日记账

4.根据记账凭证登记明细账

5.根据记账凭证编制科目汇总表

6.根据科目汇总表登记总账

7.期末成本计算及核算

8.利润及利润分配的核算

9.对账及结账

10.编制会计报表

11.装订会计凭证

12.画出会计核算程序图

地址:秦皇岛奥体中心院

电话:8061868/8061968

网址: Q Q:327882222 会计群:12390696

内

第二篇:会计分录范本

营业执照工商年检:管理费用--办公费

卖废品:其他业务收入

出租固定资产: 其他业务收入

买支票:管理费用—办公费

付邮费|快递费:管理费用—办公费

付电话费:管理费用—电话费

停车费:管理费用——车辆费

报关费:管理费用——报关费

加汽油:管理费用——车辆费

原来的预提基本上,现在的会计处理都走“其他应付款”

1.预提时:借:**费用

贷:其他应付款

2.最后一期,全部摊销时:借:**费用(管理费用/销售费用/财务费用)

借:其他应付款

贷:银行存款/现金

销售产品的摘要:

向**销售**产品款已收/款未收

原材料盘亏:无法查明原因:管理费用——其他

由责任人赔偿:其他应收款——**

分录:借:待处理财产损益

贷:原材料

借:其他应收款**

管理费用——其他

贷:待处理财产损益

职工出差回来差旅费报销时:应填制企业自制“还款凭证”,一式几联,表示款已结清

卖废品等现金存入本公司银行基本户:需要去银行填制“现金缴款单”即可 计提坏账:借:管理费用

贷:坏账准备

发生坏账:借:坏账准备

贷:应收账款

坏账准备发生时计入“管理费用”,债务重组发生时计入“营业外支出”

固定资产清理:营业外收入/营业外支出

计提质量保证金:

借:销售费用

贷:预计负债

将持有至到期投资从分为可供出售性金融资产:有差额计入“资本公积”

提取**租金:

借:**费用

贷:其他应付款

所得税费用账务处理:

借:所得税费用

贷:应交税费——应交所得税

结转:借:本年利润

贷:所得税费用

债务从组时发生固定资产清偿的:其固定资产以账面原值入账。

可供出售金融资产分红:借:应收股利

贷:投资收益 查明原因后,固定资产盘亏计入营业外支出,盘盈计入“以前年度损益调整”?存货盘盈冲减管理费用,盘亏计入营业外支出;现金盘盈计入营业外收入,盘亏计入管理费用

固定资产盘盈 盘亏处理 为什么固定资产盘盈用以前年度损益调整,而固定资产盘亏却用待处理财产损益?

2011-5-25 20:58

固定资产盘盈 盘亏处理

为什么固定资产盘盈用以前年度损益调整,而固定资产盘亏却用待处理财产损益? 2011-5-25 21:01 满意回答

因为固定资产金额比较大。

一般来说,资产只会因为各种原因(如责任人、自然灾害等)灭失,毁损,偶尔会因为计量差错而盘盈。但是固定资产这么大金额,而且一般体积也比较大的东西,能盘盈,就比较奇怪了。所以,肯定是以前年度出现了差错,才会出现这种情况。于是,准则规定将其计入“以前年度损益调整”。

至于盘亏,则和其他资产盘亏一样,是有可能的。

1,盘盈固定资产,应作为前期差错处理,在按管理权限报经批准处理前应先通过“以前年度损益调整”科目核算。 ?盘盈的固定资产,应按以下规定确定其入账价值: ?如果同类或类

似固定资产存在活跃市场的,按同类或类似固定资产的市场价格,减去按该项资产的新旧程度估计的价值损耗后的余额,作为入账价值; ?若同类或类似固定资产不存在活跃市场的,按该项固定资产的预计未来现金流量的现值,作为入账价值。 ?按此确定的入账价值,借记“固定资产”科目,贷记“以前年度损益调整”科目。 ??2,根据最新的会计法则,固定资产盘盈属于“待处理财产盘盈”的会计科目。??3,固定资产盘盈的会计处理一般为:??(1)借:固定资产 ??贷:累计折旧 ??以前年度损益调整 ??(2)借:以前年度损益调整 ??贷:应交税费——应交所得税 ??(3)借:以前年度损益调整 ??贷:所得税 ??利润分配——未分配利润

是先发放实发工资,然后,再计提。

因为计提的基础是要根据工资的变动而变动。

虽然每个人的计提基数,每年只变化一次。

但是,单位每月会有人员变动,所以每月的五险一金(或二金)都会随之而变动的

应付职工薪酬的核实:

1.发放工资时:

借:应付职工薪酬—实发工资

贷:银行存款

2.结转应付职工薪酬和计提企业支付的五险一金(或五险二金)时: 借:应付职工薪酬—应发工资

贷:应付职工薪酬—实发工资

应交税费-工资代扣—个税

其他应付款-工资代扣—保险费/公积金((保险费和公积金等都是个人负担部分)

其他应付款-企业支付—保险费/公积金(保险费和公积金等都是单位负担部分)。

3.结转成本时

借:生产成本

制造费用

管理费用

贷:应付职工薪酬-应发工资

4.支付时,

借:其他应付款-企业支付-保险费/公积金,

其他应付款-工资代扣—保险费/公积金

应交税费-工资代扣—个税,

贷:银行存款。

新会计准则中怎么规定坏帐准备的计提和分录

新会计准则计提坏账准备,计入“资产减值损失”

1.计提坏账准备时:

借:资产减值损失 (或管理费用——坏账损失 )

贷:坏账准备

2.发生坏账损失时:

借:坏账准备

贷:应收账款

3.坏账收回时:

借:应收账款

贷:坏账准备

借:银行存款

贷:应收账款

例如:

20xx年12月31日应收账款余额为500万元,20xx年2月收回已转销坏账3万元,20xx年12月31日应收账款余额为600万元(坏帐计提比例1%)

1、借:资产减值损失 5万元

贷:坏帐准备 5万元

2、借:本年利润 5万元

贷:资产减值损失 5万元

3、借:银行存款 3万元

贷:应收账款 3万元

4、借: 应收账款 3万元

贷:坏帐准备 3万元

5、借:坏帐准备 2万元

贷:资产减值损失 2万元

6、借:资产减值损失 2万元

贷:本年利润 2万元

什么是资产减值损失

资产减值损失是指因资产的账面价值低于其可收回金额而造成的损失。

新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。《资产减值》准则改变了固定资产、无形资产等的减值准备计提后可以转回的做法,资产减值损失一经确认,在以后会计期间不得转回,消除了一些企业通过计提秘密准备来调节利润的可能,限制了利润的人为波动。

资产减值损失的确定

1、可收回金额的计量结果表明,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。

2、资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值(扣除预计净残值)。

3、资产减值损失一经确认,在以后会计期间不得转回。

资产减值损失的会计处理

一、本科目核算企业根据资产减值等准则计提各项资产减值准备所形成的损失。

二、本科目应当按照资产减值损失的项目进行明细核算。

三、企业根据资产减值等准则确定资产发生的减值的,按应减记的金额,借记本科目,贷记“坏账准备”、“存货跌价准备”、“长期股权投资减值准备”、“持有至到期投资减值准备”、“固定资产减值准备”、“在建工程——减值准备”、“工程物资——减值准备”、“生产性生物资产——减值准备”、“无形资产减值准备”、“商誉——减值准备”、“贷款损失准备”、“抵债资产——跌价准备”、“损余物资——跌价准备”等科目。

四、企业计提坏账准备、存货跌价准备、持有至到期投资减值准备、贷款损失准备等后,相关资产的价值又得恢复,应在原已计提的减值准备金额内,按恢复增加的金额,借记“坏账准备”、“存货跌价准备”、“持有至到期投资减值准备”、“贷款损失准备”、“抵债资产—— 跌价准备”、“损余物资——跌价准备”等科目,贷记本科目。

五、期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。