呼伦贝尔学院

经济管理学院

金融学

阶段考试论文

题 目 关于信用卡风险管理的论文

专 业

姓 名

指导教师 杨波

塔娜 学 号 2011151717 2011级会计学专业本科3班

关于信用卡风险管理的论文

作者:塔娜

摘 要:信用卡风险管理措施一般有风险的回避、风险的预防、风险的分散转移和风险的事后补偿等。为了在信用卡风险发生前,发卡机构能以较低的成本得到最佳的风险控制效果,在风险发生后能保证发卡机构稳键经营,发卡机构应在分析各种风险管理手段的成本、收益的基础上作出正确的选择,从而尽量避免或减少信用卡风险的发生,实现发卡机构经营的稳定增长。

关键词:信用卡;信用卡风险;风险管理 ;风险由来; ;经济分析

随着信用卡业务的发展,信用卡风险发生的频率越来越高,造成的损失也越来越大,因此,对信用卡风险管理就显得尤为重要。

一、信用卡风险问题的由来及现状

自从19xx年6月中国银行珠江分行在国内发行第一张信用卡(中银卡)以来,我国的银行卡业务得到了长足的发展。发卡银行、发卡数量、交易金额都有了较大的增长;信用卡的用卡环境也有了很大的改善。信用卡业务已成为商业银行最为盈利的部门之一。在西方发达国家,信用卡业务是许多国际大银行的主要业务和主要利润的来源。如花旗银行的信用卡业务收益就占其利润总额的三分之一,美国运通公司的运通卡业务利润业务更占了其公司全部利润的7成。

但是,随着信用卡业务的进一步发展,信用卡风险发生也越来越频繁。在信用卡的发行、使用、结算的诸多环节都可能存在风险。而且随着发卡行、特约商户和持卡人的增多,信用卡风险体现出涉及面广、风险种类多样、危害性大的特点。发卡行的利润逐渐减少,在大多数情况下,这些损失都是用银行的利润去弥补的,因此,对信用卡风险进行管理就显得尤为必要。

二、信用卡风险存在的问题分析

由于信用卡业务风险的发生具有涉及面广、种类多样、危害性大等特点,使得加强信用卡风险管理对发卡行具有重要作用。不论是在信用卡风险发生前还是在风险发生后,加强信用卡风险管理都很有必要。

1.我们知道,信用卡风险发生的一个主要原因是发卡行自身所造成的。发卡行自身操作上的漏洞为信用卡违法人员提供了许多机会,从而导致风险的发生。

2.加强信用卡风险管理是维护银行自身经济利益的需要。风险的发生大大增加银行经营的成本,从而影响银行利润的增加。

3.加强信用卡风险管理能维护银行自身形象,进而创造一个良好的用卡环境,达到最佳社会效益。

4.加强信用卡风险管理也是维护特约商户及持卡人利益的需要。信用卡风险发生的另一大原因是由于特约商户的违章操作、疏忽大意以及持卡人没有按规定使用信用卡等所造成的 。

三、信用卡风险的应对策略

(一) 信用卡风险管理的成本、收益分析

信用卡风险管理的目的在于避免可能发生的损失,达到利润最大化。但是在实际的管理过程中,发卡行往往需要付出一定的代价,这一代价就是金融风险管理的成本。信用卡风险管理的成本主要体现在其执行成本、机会成本、声誉成本及风险成本等方面。

(二) 信用卡风险管理手段的具体分析

1. 风险回避

风险回避是发卡机构因发现从事某种经营活动可能带来风险损失,有意识地采取回避措施,放弃或拒绝某项业务。也就是说,发卡机构在对从事该项业务可

能因风险而引起的损失及冒这种风险可获得的利益进行分析的基础之上,认为利益小于损失,则设法避免。可以说这是最简单的风险处理方法。如在信用卡申领过程中,由于发卡机构难以对申请人的资信状况作全面的调查或不能确信申请人所提供的情况的真实性,为避免以后风险的发生而主动拒绝授予该申请人信用卡的行为就属于风险回避。

2. 风险预防

预防策略是指信用卡风险尚未发生时,发卡机构事先采取的一定的防备性措施以减少或降低信用卡风险发生的可能性。预防策略与回避策略的最大不同在于它是一种主动、积极的策略,由银行主动通过采取措施减少风险发生的次数和损失规模。当前风险防范的手段大体有对持卡人风险防范、特约商户风险防范、发卡机构内部风险防范以及对利用信用卡诈骗的风险防范等。

在实践中,银行可采取的预防措施很多,如加强对特约商户的培训工作、对持卡人用卡知识的指导、加强对透支和挂失止付工作的管理等等。这里仅对透支和挂失止付管理进行具体分析。

1)透支风险管理。“信用卡透支实质上是发卡行发放的一种贷款,但是与其他贷款不同,它一般是在支付结算与授权过程中形成和发现的。”信用卡透支可分为善意透支与恶意透支。善意透支是正常透支,一般不会有太大的风险。恶意透支是指持卡人以非法占有为目的,超过规定限额或规定期限,并经发卡行催收无效的透支行为。恶意透支造成的损失直接构成信用卡业务成本。特别是我国电子化手段发展滞后,止付名单传递速度慢,自动授权设备不完善,加上业务管理部门管理的漏洞、特约商户审单不严等原因,恶意透支发生的频率越来越高,造成的损失也越来越大。但是,透支业务的开展是有利于发卡行的,纵然透支风险确实存在。所以我们不能轻易取消客户信用卡的透支功能,关键是要正确区分合理透支与恶意透支。

2)挂失止付的风险管理。信用卡止付是在信用卡业务中因持卡人信用卡遗失、被盗、恶意透支以及违反信用卡章程等,由发卡行实施的,为保护持卡人及发卡行自身利益的行为。止付可以提高发卡行和持卡人的资金安全,有效降低信

用卡风险。实践中容易出现纠纷的是挂失时间的确定以及挂失止付后的风险责任承担问题。

3.风险的分散转移。分散转移方法是信用卡风险管理经常采用的一种方法。这种方法是指发卡行通过某些合法的交易方式或业务手段将自己所面临的信用卡风险分散转移给其他经济主体承担的一种策略。风险转移的对象一般是保证人、持卡人和保险公司等。但是我们应该清楚地看出这种策略的一个重要特征是风险的分散转移必须要以有人承担为条件。正是基于这个原因,分散转移应该是正当合法的。

参考文献

[1]上海银行卡产业发展提速[N],上海:《文汇报》20xx年4月15日第14版。

[2]卫容之:上海百亿打造银行卡产业[N],上海:《国际金融报》20xx年3月26日第5版。

[3]单惟婷:商业银行信用卡业务与案例[M],四川:西南财经大学出版社19xx年版103页。

[4]吴腾华、吕福来:现代金融风险管理[M],北京:中国经济出版社19xx年版第37页。

[5]胡庆康:现代货币银行学教程(第二版)[M],上海:复旦大学出版社20xx年版第126页。

[6]马春峰:商业银行信用卡业务运作[M],北京:中国财政经济出版社19xx年版第133页。

[7]姜丽勇:信用卡挂失的风险责任[S],北京:北大金融法研究中心《金融法院》第26期。

[8]转引自吕忠梅、刘大洪:经济法的法学与法经济学分析[M],北京:中国检察出版社19xx年版第236页。

[9]郑顺炎:如何确定信用卡担保责任的范围——评一起信用卡透支欠款纠纷案

[S],北京:北大金融法研究中心《金融法庭》第10期。

[10]马春峰:商业银行信用卡业务运作[M],北京:中国财政经济出版社19xx年版155页

第二篇:金融 毕业论文参考模板20xx10

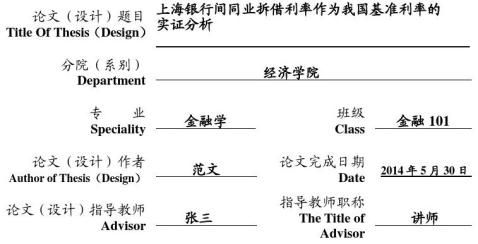

山 东 工 商 学 院

SHANDONG INSTITUTE OF BUSINESS AND TECHNOLOGY 毕业论文(设计)

GRADUATION THESIS (DESIGN)

上海银行间同业拆借利率作为我国基准

利率的实证分析

The empirical analysis of the Shanghai interbank offered rate as

the benchmark interest rate of China

作者: ×××

山东工商学院

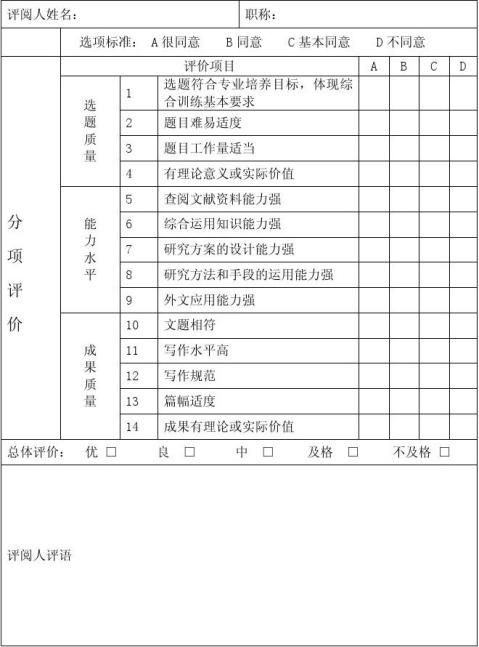

指导教师对毕业论文(设计)的评语 Advisor’s Comments on Graduation Thesis (Design)

指导教师(签章) Signature of Advisor 日期 Date 评语

评阅人意见

评阅人签字: 年 月 日

答辩(评审)委员会意见

Appraisal of Defence Commission

答辩(评审)成绩

Mark of Defence

鉴定意见

Appraisal & Comments

主任(签章)

Signature of Dean 日期

Date

山东工商学院2014届毕业论文

毕业论文诚信声明

本人郑重声明:

所呈交的毕业论文《 》是本人在指导老师的指导下,独立研究、写作的成果。论文中所引用的他人研究成果,无论以何种方式发布的,均在论文中以明确方式标明。

本声明的法律结果由本人独自承担。

毕业论文作者签名:

年 月 日

山东工商学院2014届毕业论文

上海银行间同业拆借利率作为我国基准利率的实证分析

摘要

我国的利率市场化势在必行,而基准利率的确定是我国利率市场化改革的关键一步,然而选取何种利率作为我国金融市场的基准利率问题迟迟没有定论,这不仅拖延了我国利率市场化的进程,更阻碍了金融市场的全面发展。选取合适的利率作为我国金融市场的基准利率已经时不我待。本文首先介绍了基准利率相关理论和研究,其次介绍了SHIBOR的推出及内容,然后通过实证检验论证了SHIBOR作为我国基准利率的可行性,最后在以上分析的基础上从完善货币市场、推动利率产品定价与SHIBOR挂钩、建立有效的信用评级体系、扩大报价行的范围以增加SHIOR的市场性等角度给出了进一步完善SHIBOR的几点政策建议。

关键词:基准利率;SHIBOR;利率市场化

山东工商学院2014届毕业论文

The empirical analysis of the Shanghai inter bank offered rate as the

benchmark interest rate of China

Abstract

Interest rate liberalization must realize, but to confirm the benchmark interest rate is the way of interest rate liberalization, and also the base and ensuring of financial market reform. But choose what kind of interest rate as the basis of our financial market interest rate has no final conclusion, which not only stalls off our interest rate liberalization process, but also impedes the full development of the financial markets. It can not be procrastinated any more to select the appropriate rate of our financial markets as a benchmark interest rate. The first part of the paper is about the relevant theories and research about the benchmark interest rate. The second part is about the introduction and the context of the Shibor. The third part is empirical analysis about the feasibility of Shibor as our benchmark interest rate. Then, the fourth part points out some suggestions to develop Shibor as the benchmark interest rate. It is necessary to develop currency market, promote the use of Shibor in the pricing of financial products, establish the evaluation system of credit, to expand the quoting banks to improve the market degree of Shibor.

Keywords:Benchmark interest rate; Shibor; interest rate liberalization

山东工商学院2014届毕业论文

目录

引言 ................................................................................ 1

一、基准利率相关理论及研究 .......................................................... 1

(一)基准利率的定义和功能 ........................................................ 1

(二)利率决定理论 ................................................................ 2

(三)基准利率的选择标准 .......................................................... 5

二、上海银行间同业拆借利率(SHIBOR)的推出及内容 .................................... 6

(一)SHIBOR的推出 ................................................................ 6

(二)SHIBOR的内容 ................................................................ 8

(三)Shibor作为基准利率的合理性 .................................................. 8

(四)培育Shibor作为基准利率的意义 ............................................... 9

三、Shibor的实证分析 ............................................................... 10

(一)数据来源及实证说明 ......................................................... 10

(二)SHIBOR各期限利率的相关性检验 ............................................... 11

(三)SHIBOR与其它利率相关性检验 ................................................. 11

(四)SHIBOR与货币政策的相关性检验 ............................................... 17

四、推动SHIBOR成为基准利率的措施 .................................................. 18

(一)完善货币市场 ............................................................... 18

(二)推动利率产品定价与SHIBOR挂钩 .............................................. 19

(三)建立有效的信用评级体系 ..................................................... 20

(四)扩大报价行的范围以增加SHIOR的市场性 ....................................... 21

致谢语 ............................................................................. 22

参考文献 ........................................................................... 23

山东工商学院2014届毕业论文

引言

利率是资金借贷的价格,是经济运行的一重大变量。其中基准利率是指能够真实反映资金供求状况,并能引导其他利率变动的利率。随着我国利率市场化的深入,金融产品亟需基准利率作为定价基准。另一方面,基准利率可作为宏观调控的中介目标,影响企业和个人的经济行为。2007 年 1 月 4 日,中国人民银行正式推出上海银行间同业拆借利率 Shibor(Shanghai Interbank Offered Rate)。Shibor的其推出是为了促进利率市场化,培育基准利率,提高金融机构定价能力,改善宏观货币政策调控。在央行的大力支持下,Shibor 已经逐渐获取市场各方的认可,其作为基准利率的意义受到广泛关注。首先以 Shibor 为核心,推进我国利率市场化改革,对完善我国金融市场意义重大。其次,Shibor 的培育能促进央行货币政策调控的转型。再次,Shibor 对于上海建设国际金融中心意义重大。总之,目前 Shibor 的地位正在确立,但它的效用仍须进一步观察。Shibor自20xx年至20xx年期间的实际运行效果如何?是否能发挥基准利率的功能?如何进一步培育 Shibor?本文通过 Shibor的 实证分析,探讨 Shibor作为基准利率的可行性,进一步提出了完善Shibor的政策建议。

一、基准利率相关理论及研究

(一)基准利率的定义和功能

1. 基准利率的定义

黄达给出的基准利率定义:基准利率是在整个利率体系中起主导作用的利率,即在整个金融市场上和利率体系中处于关键地位、起决定性作用的利率。

戴国强、梁福涛给出的基准利率定义:基准利率是以金融市场供求为基础形成的基准性的利率,是多种利率并存条件下起决定作用的利率,是各种金融产品定价的基础依据,是人们公认并普遍接受的利率。

胡海鸥,季波认为:具有牵一发而动全身的功能的利率即基准利率,该利率位于整个利率体系的底部,最能满足流动性偏好,引导市场预期,便于央行操作。

1

山东工商学院2014届毕业论文

戴国强、梁福涛、刘湘云、邱乐平等认为基准利率具有以下基本属性:市场性、基础性、相关性和稳定性。市场性指基准利率由市场供求决定。基础性指的是基准利率反映无风险利率水平,能够作为金融产品的定价基准。相关性指的是基准利率与货币市场其他利率、宏观经济指标具有一定的相关性,基准利率能够影响市场利率变动,从而影响经济参与者的经济行为,最终实现货币政策的最终目标。稳定性指的是基准利率抗干扰性较好。

综上所述,基准利率是以金融市场供求为基础形成的基准性的利率,应具有的至少以下几点特征:市场性、基础性、相关性、稳定性。

2. 基准利率的功能

基准利率的功能主要体现在:金融产品的定价基准;市场预期的参考指标;货币政策的传导中介。

基准利率的金融产品的定价基准功能是指:各种金融产品包括金融衍生品尤其是利率衍生品的定价以基准利率为基础;基准利率的市场预期参考指标功能是指:基准利率能够充分及时反映市场资金变动情况,市场参与者可以通过关注基准利率走势,判断未来的流动性走势,因此基准利率可以发挥市场预期的参考指标作用;基准利率的货币政策传导中介是指:从货币政策传导对于中介指标的要求标准来说,基准利率具有可测性、可控性和相关性高等优势,因此基准利率可成为货币政策的传导中介。

(二)利率决定理论

本文主要介绍古典利率决定理论、凯恩斯流动性偏好理论、可贷资金理论、IS-LM 理论。

1. 古典利率决定理论

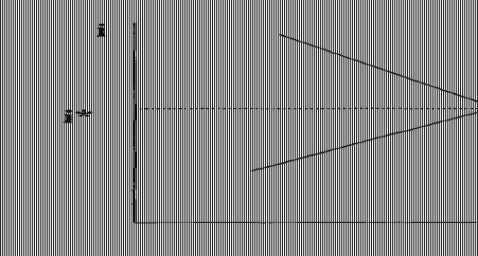

古典利率理论盛行于19世纪末至20世纪30年代,其代表人物有庞巴维克、费雪和马歇尔。主要观点认为利率取决于储蓄和投资,与货币量无关。古典利率理论认为储蓄是利率的增函数,而投资是利率的减函数。既然储蓄和投资都是利率的函数,那么将它们结合起来便可以决定利率。在古典经济学家们看来,储蓄(S)就代表资本的供给,投资(I)代表资本的需求,利率(i)则是资本的借用价格。因此,资本的供求决定了均衡利率(如下图所示)。

2

山东工商学院2014届毕业论文

图1 储蓄投资决定利率

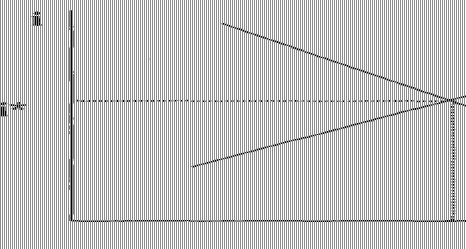

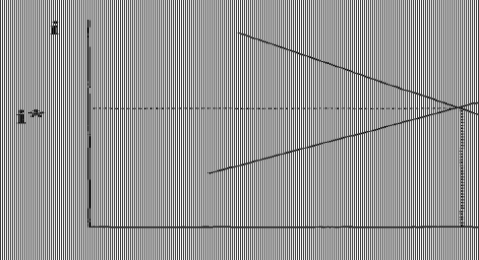

2. 凯恩斯的流动性偏好理论

20世纪 30 年代大危机动摇了古典利率决定理论,凯恩斯主义开始盛行,流动性偏好理论崭露头角。凯恩斯认为:货币市场的货币供求决定利率,否定了古典利率理论认为利率取决于储蓄和投资的观点。货币需求取决于公众的流动性偏好,而流动性偏好又取决于三大动机,分别是交易、预防、投机动机。其中交易动机和预防动机是外生的,与收入 Y 相关;投机动机与利率 r 相关。货币供应是一个央行决定的外生变量。利率的决定公式为:货币供应 M=货币需求量 L= L1(Y)+L2(r)。

图2 货币供给和需求决定利率

3

山东工商学院2014届毕业论文

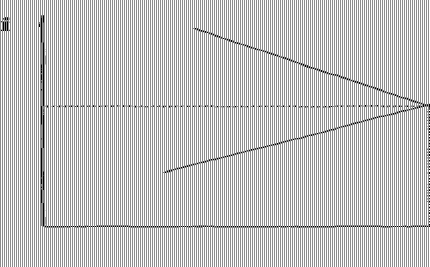

3. 可贷资金理论

在 20 世纪 30 年代后期,凯恩斯流动性偏好理论受到了瑞典学派的俄林和剑桥学派的罗伯逊的批评与质疑,他们提出了可贷资金理论。该理论尝试把货币因素和实质因素联系起来,完善了古典利率理论和凯恩斯流动性偏好利率理论。可贷资金理论认为可贷资金的供求决定了利率,利率是使用借贷资金付出的代价。可贷资金的需求与利率成反比,可贷资金的供给与利率成正比。

图3 可贷资金决定利率

4. IS-LM 模型的利率理论

英国经济学家希克斯认为以上三种利率理论都采用局部均衡的研究方法讨论利率决定问题,且未考虑收入因素,因而无法确定利率的水平。希克斯于 19xx年首次提出 IS-LM 模型,后经美国经济学家汉森补充修正,因此也被称为希克斯-汉森模型。该模型认为,当商品市场和货币市场同时实现均衡,经济处于一种均衡状态,决定了均衡收入和均衡利率。IS 曲线表示商品市场均衡,即储蓄等于投资时的收入与利率的组合。LM 曲线表示货币市场的均衡,即货币供给等于货币需求时的收入与利率的组合。这两条曲线的交点为均衡利率和均衡收入。

4

山东工商学院2014届毕业论文

图4 IS-LM模型

(三)基准利率的选择标准

从市场信息反映的角度来看,选择基准利率时应该参照一下标准:

首先,基准利率必须具备良好的市场性。作为货币市场的基准利率,市场性是应该是其最基本的属性,它应该能够较为准确反映该市场上的资金供求状况。要满足这一条件,首先,利率应该是货币市场自发形成的,而不是由央行或其它货币管理当局指定的,只有这样,才能的反映市场资金供求状况。在这一基础上,要想更准确的反映市场资金供求状况,则该利率的市场参与程度还必须较高,影响力较大,具体表现为:交易主体数量众多、交易量大、交易活跃度高,这样可以使得市场处于高流动性状态,降低买卖差价,提高市场有效性,更准确的反映资金供求。

其次,基准利率应该具有基准性。市场基准利率的基准性是指市场基准利率是无风险的或者是风险最小的利率,在市场利率体系中决定其他市场利率水平,具有基础性和成因性的影响。其他市场利率根据自身的风险情况,金融产品在市场基准利率的基础上进行定价,遵循这样一个公式:金融产品价格=基准利率+风险溢价,这里风险因素包括:市场风险和信用风险等。同时要求基准利率与其它市场利率具有很强的关联性,是其他利率变化的参照标准,是一切金融产品定价的基准,在整个金融体系中具有很强的参照性。

再次,基准利率必须具有相关性。基准利率通常是货币当局制定和实施货币政策的参考,充当货币政策调控宏观经济的枢纽,将调控信息能够有效的传递到金融市场,其变化将会导致其它利率水平变化,进而影响工商企业利润和投资者收入,导致收入再分

5

山东工商学院2014届毕业论文

配发生变化,从而影响市场参与者经济行为,改变参与主体对不同层次的金融产品的偏好和需求,达到货币政策的最终目标。这就需要基准利率与其它市场利率、货币供应量以及其他的宏观经济变量具有良好的相关性。因此央行可以通过三大货币政策工具去影响基准利率,通过基准利率影响其他利率,最终实现货币政策目标。这样基准利率代替货币供应量成为货币政策的中介目标,是货币政策的操作对象,形成了利率传导机制。

最后,基准利率必须具有良好的稳定性。稳定性是指基准利率受外界因素的波动影响很小,具有抗干扰性。由于市场基准利率是其他利率类金融产品定价基准,要求基准利率是无风险或者风险性最小的投资收益率,并且基准利率是整个货币市场利率体系的风向标。基准利率的相对稳定性对其职能的发挥具有重要意义。基准利率应该能够免受非正常因素冲击造成的波动,从而避免因基准利率波动带动的其他利率非正常波动,进而造成整个货币金融市场的不稳定。

二、上海银行间同业拆借利率(SHIBOR)的推出及内容

我国央行按照先外币、后本币,先贷款、后存款,存款先大额长期、后小额短期的基本步骤推进利率市场化,逐步建立由市场供求决定金融机构存贷款利率水平的利率形成机制。在利率市场化的过程中,上海银行间同业拆借利率发挥了重要作用。

(一)SHIBOR的推出

我国金融市场的改革在 20 世纪 90 年代以后,一直围绕着金融市场的自由化与利率市场化展开。在金融自由化和市场化方面,一个关键问题就是基准利率的选择和培育。基准利率是利率市场化机制的核心内容。我国的货币市场存在多种利率,主要有同业拆借利率、国债回购利率、一年期存款利率。在现实中,以上利率发挥着部分的基准利率功能,但也存在着明显的缺陷。

1996 年我国建立了全国统一的银行间同业拆借市场,全国银行间同业拆借利率(Chibor)推出之初,有关方面曾有意培育其成为我国的货币市场基准利率。它是一种市场化利率,一定程度上反映了货币市场上短期资金的供求变化,但是同业拆借大部分集中在短期交易,同时基于同业之间的信用进行交易,并非完全无风险利率,而金融市场缺乏健全的信用评级体系,因此银行间市场交易很少以 Chibor 作为基准利率。

从目前的金融市场来看,由于我国的信用交易制度尚未完善,存在较大的信用风险,

6

山东工商学院2014届毕业论文

债券回购以债券质押为担保,其安全性高于同业拆借,所以银行间债券回购的交易规模大于同业拆借市场交易规模。因而,相比同业拆借利率,债券回购利率更能够全面反映货币市场资金供求关系。同时,债券回购市场是央行进行公开市场操作的场所,且银行间债券市场是央行传递货币政策的有效市场。但是债券回购利率作为市场基准利率,尚还存在一些问题:首先,目前我国的债券回购市场分为银行间债券回购市场和交易所债券回购市场,还处于分割的状态,这使这两个债券回购市场利率存在差距,出现相同的债券产品在不同回购市场上不同定价现象。债券回购市场的分割导致这两个回购市场之间的资金自由流动受阻,严重影响货币政策的传导。国家实施公开市场操作就是要通过基准利率的变动影响到其他货币市场利率,最终影响宏观经济,但是债券市场的分割削弱了债券回购利率作为基准利率的意义。其次,各期限回购交易不均衡。我国债券回购市场上的交易主要还是集中在期限在3个月以下的交易品种,4个月以上期限的还处于雏形阶段。

一直以来,我国将银行的一年期存款利率视为基准利率。在利率市场化之前,由于一年期存款利率是由央行控制,而且其不存在任何风险,所以银行的一年期存款利率是无风险的投资收益率。此外其交易规模大,交易主体众多,所以那时将一年期存款利率视为市场基准利率是合理的。但是,在我国利率市场化进程中,一年期存款利率是受央行管制的,在长时间中不会发生变化,不能有效的反映市场供需的变化。其次,存款利率市场不是一个完整的利率市场,它与贷款利率市场是相隔离的。再次,一年期存款利率是央行直接控制的,而不是通过连续、公开的竞争确定的,很难反映市场资金变化,不能够作为金融产品的定价基准。最后,从利率期限结构角度来看,一年期存款利率期限结构单一,不能够与不同期限金融工具利率相匹配,难以反映市场资金供求变化,很难对不同期限资金进行风险定价。而且一年期存款利率在很长时间内不发生变动,这就难以传递货币当局的货币政策意图,即金融市场基准利率缺失。所以在利率市场化进程中,一年期存款利率已不再适合担任市场基准利率的角色,需要新的利率来充当这个角色。

在利率市场化方向确定的前提下,在利率市场全面放开之前,上述内容说明我国上述利率作为基准利率存在着明显的不足。20xx年 Shibor 的诞生弥补了培育基准利率这一需求。推进 Shibor作为基准利率的建设是利率市场化改革的关键内容和重要前提。

7

山东工商学院2014届毕业论文

(二)SHIBOR的内容

上海银行间同业拆借利率(Shibor)是由信用较高的银行报价,并经过计算的算术平均利率,单利、无担保、批发性利率。全国银行间同业拆借中心授权 Shibor 的报价计算和信息发布。当前,对外公布的 Shibor 共有 8 个标准期限品种,包括隔夜、1 周、2 周、1 个月、3 个月、6 个月、9 个月以及 1 年。利率品种代码按期限长短排列为O/N、1W、2W、1M、3M、6M、9M、1Y(O/N代表隔夜,W代表周,M代表月,Y代表年)。

目前 16 家商业银行组成报价银行团,具体有五大国有商业银行、两家外资银行(汇丰中国、渣打)、一家政策性银行国开行、招商银行、中信银行、光大银行、兴业银行、北京银行、上海银行、华夏银行、广发银行。依据《上海银行间同业拆借利率实施准则》,成为报价行原则上具备条件如下:具有公开市场一级交易商或外汇市场做市商资格;货币市场交易活跃;信用等级较高;较强的利率定价能力;每年披露经注册会计师审计的上年年度报告。工作小组对报价行实行淘汰制度。Shibor 从成立之日起承担着成为我国货币市场基准利率的重任。Shibor 的优势在于:市场性较好,报价行属于货币市场上交易活跃、信用等级较高的金融机构,能较好反映市场资金供求状况;Shibor 作为报价利率,连续性较好,品种期限结构也较为完整;Shibor可控性较好,适宜作为央行的货币政策工具。

(三)Shibor作为基准利率的合理性

基准利率具有市场性、基准性、相关性和稳定性四个属性,这四个属性同时也是一个金融市场利率作为基准利率的必要条件。因此,SHIBOR能否作为基准利率,也能应该从着四方面考察其是否符合标准。

首先,SHIBOR具备较强的市场性。SHIBOR的市场性是不言而喻的。从SHIBOR的定价机制可以看出,商业银行对短期资金的需求决定着其价格的高低。SHIBOR报价行的职责规定:“报价行的报价行为应是独立的,当日的报价不得在银行间互相参照”。因此,商业银行在报价时只需要考虑到自身的资金运转状况,如果流动性较为紧张,则拆出报价就会较高,相反,如果流动性充足,则拆出报价就会较低。另外,报价的独立性也让商业银行无需过多考虑政策方面的因素,“不得在银行间相互参照”则有效的防止了银行间串联垄断SHIBOR定价的非市场行为。总之,SHIBOR具备较强的市场性。

其次,SHIBOR具备基准利率所要求的基准性和相关性,下文的实证分析将说明

8

山东工商学院2014届毕业论文

SHIBOR的这一性质。

再次,SHIBOR的稳定性相对较好。依赖于SHIBOR较高的独立性,临时的政策性冲击对SHIBOR的影响不大。与央行票据进行对比可以发现,SHIBOR的稳定优于央票利率的稳定性。我国央行票据的重要功能之一是对冲外汇占款,以达到稳定汇率的作用。在人民币升值压力较大的时期,中央银一定会通过曾发央行票据的手段回笼国内的人民币数量,从而减缓升值压力。因此这段时间内的央行票据利率会有较大的起伏,稳定性一定程度上受到破坏。而SHIBOR在运行机制决定了报价行无需过多考虑政府的临时性措施,因此政府的政策往往不能直接影响到SHIBOR的水平,而是通过银行间接的接触到SHIBOR。而这种间接的接触一方面保持了SHIBOR良好的市场性,另一方面也保证了其系统稳定性,即在非市场因素引起的冲击压力下仍能保持平稳走势的良好的素质。

通过以上分析可知,SHIBOR在市场性、基准性、相关性和稳定性四个方面均存在符合基准利率标准的可能性,因此可以初步得出以SHIBOR作为基准利率的合理性。下面的实证分析将对该合理性进行实证检验,进一步分析SHIBOR成为基准利率的可行性。

(四)培育Shibor作为基准利率的意义

第一,Shibor 的培育将提高商业银行的市场化定价能力,促进金融机构的创新,最终促进商业银行从依靠规模扩张的粗放型模式向精细型经营模式转型。商业银行定价能力提升将有助于其摆脱对利差的过度依赖,从而为存贷款利率放松管制创造良好的条件。之所以存贷款基准利率管制未放松,原因之一是担心在缺乏核心基准利率的情况下,商业银行互相恶性竞争,引发金融动荡,不利于金融经济稳定。

第二,Shibor 的培育将促进金融市场的深度发展,有助于推进人民币国际化和上海国际金融中心的建设。自 Shibor 推出以来,货币市场、债券市场与 Shibor 形成良性的互动。培育 Shibor 成为货币市场基准利率,有助于巩固上海国际金融中心的地位,促进我国金融市场效率的提高。

第三, Shibor 的培育有助于实施价格型货币政策调控。近几年来,我国货币政策偏重于货币供应量数量型调控。随着我国利率市场化的进程推进,利率等价格型政策工具的作用越来越重要。当前货币政策中间目标为货币供应量,未来将转型利率为中间目标。仅仅进行数量型调控结果带来的是信贷市场的供不应求,中小企业融资难。由于利率未形成市场化,尤其是存贷款利率受到央行的控制,数量型调控无法有效影响利率。

9

山东工商学院2014届毕业论文

以利率价格型调控不足的一个重要原因在于,缺乏真正的货币市场基准利率。Shibor 的培育将为价格型调控提供支点,市场形成稳定的预期。央行可以通过公开市场操作引导基准利率变化影响整个市场的利率水平,进而作用于实体经济,从而实现货币政策最终目标。

在利率市场化背景下,金融市场的参与者亟需一个普遍公认的基准利率作为决策参考。因此,从这个意义上,Shibor 的完善是利率市场化改革的一大先决条件。进一步推动利率市场化,务必发挥 Shibor 的功能作用。

三、Shibor的实证分析

(一)数据来源及实证说明

本文选用样本区间为20xx年1月至 20xx年2月的月数据,所选数据均为月度平均数据,包括上海银行间同业拆借利率(Shibor)、全国银行间市场同业拆借利率(Chibor)、全国银行间市场质押式债券回购交易利率(Repo)。 2007 年 1 月 ,上海银行间同业拆借利率(Shibor)正式运行,截至写稿,20xx年2月为最新的可采集数据日期。所选数据包括隔夜、一个周、两个周、一个月、三个月、六个月、九个月及一年共八种利率数据,分别记为O/N,1W、2W、1M、3M、6M、9M、1Y表示。其中隔夜的、一个周、两个周、一个月、三个月、六个月、九个月、一年的Shibor用ShiborO/N、Shibor1W、Shibor2W、Shibor3M、Shibor6M、Shibor9M、Shibor1Y表示;隔夜的、一个周的Chibor用ChiborO/N、Chibor1W表示;一个月、三个月的Repo用Repo1M、Repo3M表示。SHIBOR数据来自于上海银行间同业拆借利率官方网站(www.SHIBOR.org);债券质押式回购利率和全国银行间同业拆借利率来源于中国人民银行官方网站(www.PBC.gov.cn)。

本文的实证分析主要旨在分析Shibor的基准性和相关性,围绕以下三个方面进行:

(1)SHIBOR不同期限利率之间的自相关检验;(2)SHIBOR与其它市场利率之间的相关性检验,其他市场利率本文选取全国银行间同业拆借市场交易利率(CHIBOR)和全国银行间市场债券质押式回购交易利率(REPO);(3)SHIBOR与货币供应量之间的相关性。所采用的分析方法有相关性检验、ADF检验、协整检验、格兰杰因果检验,使用的软件是Eview3.1,在此实证分析的基础上来探讨Shibor作为我国基准利率的可行性。

10

山东工商学院2014届毕业论文

(二)SHIBOR各期限利率的相关性检验

根据利率期限结构理论,长期利率是由短期利率推算得出的,因此SHIBOR的各个利率期限之间应该具备较高的相关性。

Shibor各期限利率的相关性检验的输出结果见表1。

表1 SHIBOR各期限之间的相关性

SHIB0RO/N

SHIB0R1W 0.977751

SHIBOR2W 0.951298

SHIBOR1M 0.937528

SHIBOR3M 0.880253 SHIBOR6M 0.820088

SHIBOR9M 0.807582

SHIBOR1Y 0.803555

SHIBORO/N

1.000000

SHIBOR1W

0.977751

SHIBOR2W

0.951298

SHIBOR1M

0.937528

SHIBOR3M

0.880253

SHIBOR6M

0.820088

SHIBOR9M

0.807582

SHIBOR1Y

0.803555

0.830169

0.821741

0.819572

0.830169 0.829984 0.850037 0.977280 1.000000 0.997991 0.995461

0.821741 0.820946 0.836657 0.967802 0.997991 1.000000 0.999156

0.819572 0.819581 0.832957 0.962146 0.995461 0.999156 1.000000

1.000000 0.983736 0.961472 0.890742

0.983736 1.000000 0.981801 0.895718

0.961472 0.981801 1.000000 0.915240

0.890742 0.895718 0.915240 1.000000

0.829984

0.820946

0.819581

0.850037

0.836657

0.832957

0.977280

0.967802

0.962146

通过eviews软件得出的各期限之间的关系矩阵可以看出,SHIBOR各期限之间的相关程度非常高,均在80%以上,符合利率期限理论。

(三)SHIBOR与其它利率相关性检验

本文选取了全国银行间同业拆借市场交易利率(CHIBOR)和全国银行间市场债券质押式回购交易利率(REPO)作为SHIBOR的检验利率,因为CHIBOR和全国银行间市场债券质押式回购交易利率同属市场利率。Chibor以各银行同业拆借实际交易利率的加权平均值来确定,从Chibor数据的产生可以看出它的波动完全依赖于银行对资金的需求,因此属于市场化较高的利率。Repo产生于银行间债券市场,参与者以询价的方式与自己选定的交易对手逐笔达成交易,也具备很强的市场性。

验证市场性强的利率和SHIBOR之间的关系能够说明SHIBOR的市场性、相关性这一基准利率的属性。本文选取了隔夜和一周的Chibor、一个月、三个月的Repo与Shibor

11

山东工商学院2014届毕业论文

进行实证分析。

1. Shibor与Chibor、Repo相关程度检验 输出结果见表2、表3、表4、表5。

表2 隔夜shibor与隔夜chibor相关程度检验

SHIBORO/N CHIBORO/N

SHIBORO/N

1.000000 0.984453

CHIBORO/N

0.984453 1.000000

表3 一个周的shibor与一个周的chibor相关程度检验

SHIBOR1W CHIBOR1W

SHIBOR1W

1.000000 0.984347

CHIBOR1W

0.984347 1.000000

表4 一个月的shibor与一个月的repo相关程度检验

SHIBOR1M REPO1M

SHIBOR1M

1.000000 0.987871

REPO1M

0.987871 1.000000

表5 三个月的shibor与三个月的repo相关程度检验

SHIBOR3M REPO3M

SHIBOR3M

1.000000 0.964934

REPO3M

0.964934 1.000000

经Eview检验,SHIBOR和CHIBOR、REPO的相关程度非常高,高达95%以上。 2. 原序列ADF检验

由于该检验需要进一步进行格兰杰因果检验。格兰杰因果检验是判断一个变量的变化是否是另一个变量变化的原因的常用计量检验方法。格兰杰因果检验的前提条件是被

12

山东工商学院2014届毕业论文

检验的数据组必须是平稳的时间序列。因此需要首先检验SHIBORON、SHIBOR1W、CHIBORON、CHIBOR1W、SHIBOR1M、 SHIBOR3M、REPO1M、REPO3M的平稳性,即先进行原序列的ADF检验。

表6 SHBOR、CHIBOR、REPO原序列平稳性检验

SHIBORO/N SHIBOR1W CHIBORO/N CHIBOR1W SHIBOR1M SHIBOR3M REPO1M REPO3M

ADF检验值

-0.843326 -0.830671 -0.747810 -0.809054 -0.592836 -0.072198 -0.647218 -0.491475

5%临界值

-1.9448 -1.9448 -1.9448 -1.9448 -1.9448 -1.9448 -1.9448 -1.9448

10%临界值

-1.6181 -1.6181 -1.6181 -1.6181 -1.6181 -1.6181 -1.6181 -1.6181

结论 非平稳 非平稳 非平稳 非平稳 非平稳 非平稳 非平稳 非平稳

由以上给出的检验结果表明,在5%和10%的显著性水平下,得到的检验值的绝值均小于他们的临界值的绝对值,这说明SHIBOR、CHIBOR、REPO的原始序列都是非平稳序列,被检验的序列存在单位根。在计量经济学中,一般将非平稳序列转换为平稳序列后再继续研究,方法是对原序列进行差分,再对一阶差分后形成的新序列进行ADF检验,若得出的新序列平稳再进行研究。

3. 一阶差分后ADF检验

在对原序列进行一阶差分后得到的新序列(以D开头),进行的ADF检验的输出结果

如表7。

13

山东工商学院2014届毕业论文

表7 SHBOR、CHIBOR、REPO的一阶差分序列平稳性检验

DSHIBORO/N DSHIBOR1W DCHIBORO/N DCHIBOR1W DSHIBOR1M DSHIBOR3M DREPO1M DREPO3M

ADF检验值

-7.378071 -7.693532 -6.369733 -7.098977 -6.244302 -4.522404 -5.970100 -5.373380

5%临界值

-1.9450 -1.9450 -1.9450 -1.9450 -1.9450 -1.9450 -1.9450 -1.9450

10%临界值

-1.6182 -1.6182 -1.6182 -1.6182 -1.6182 -1.6182 -1.6182 -1.6182

结论 平稳 平稳 平稳 平稳 平稳 平稳 平稳 平稳

由以上给出的检验结果表明,新序列在5%和10%显著性水平下都是平稳的。 4. 协整检验

由于SHIBORON、SHIBOR1W、CHIBORON、CHIBOR1W、SHIBOR1M、 SHIBOR3M、REPO1M、REPO3M的原序列为非平稳序列,而一阶差分后得到的新序列为平稳序列,所以在进行格兰杰因果检验前,还要进行协整检验,来验证它们之间是否具有长期趋势稳定的关系。其中RESID表示拟合线性相关后的残差序列,例如RESIDO/N表示隔夜的shibor与隔夜的chibor的残差序列,RESID1W表示一个周的shibor与一个周的chibor的残差序列,RESID1M表示一个月的shibor与一个月的repo的残差序列,RESID3M表示三个月的shibor与三个月的repo的残差序列。

表8 协整检验

RESIDO/N RESID1W RESID1M RESID3M

ADF检验值

-5.303171 -6.330805 -10.68195 -7.156035

5%临界值

-1.9448 -1.9448 -1.9448 -1.9448

10%临界值

-1.6181 -1.6181 -1.6181 -1.6181

结论 协整 协整 协整 协整

14

山东工商学院2014届毕业论文

由以上给出的检验结果表明,各残差序列在5%和10%的显著性水平下,得到的检验值的绝对值均大于他们的临界值的绝对值,由此说明各残差序列为平稳序列,从而说明差分后形成的相同期限的新序列之间具有协整关系。

5. 格兰杰因果检验

表9 DSHIBORO/N and DCHIBORO/N

Null Hypothesis:

DSHIBORO/N does not Granger Cause DCHIBORO/N

DCHIBORO/N does not Granger Cause DSHIBOR/ON Obs F-Statistic Probability 68 68 3.71982 3.19809 0.00554 0.01297 结论 拒绝 接受

通过观察P值(P-value)可知,在1%的显著性下,DSHIBORO/N不是DCHIBORO/N的格兰杰因果原因的原假设被拒绝,说明DSHIBORO/N是隔夜DCHIBORO/N变化的原因;而DCHIBORO/N不是DSHIBORO/N的格兰杰因果原因的原假设被接受,说明DCHIBORO/N不是DSHIBORO/N变化的原因.

表10 DSHIBOR1W and DCHIBOR1W

Null Hypothesis: Obs F-Statistic

66

66 2.04699 3.43101 Probability 0.06680 0.00441 结论 拒绝 拒绝 DSHIBORON does not Granger Cause DCHIBORON DCHIBORON does not Granger Cause DSHIBORON

通过观察P值(P-value)可知,在10%的显著性下,DSHIBOR1W不是DCHIBOR1W的格兰杰因果原因的原假设被拒绝,同样DCHIBOR1W不是DSHIBOR1W的格兰杰因果原因的原假设也被拒绝,说明在一周的期限水平下两个利率是互相影响的,不存在以谁为基准的问题。

15

山东工商学院2014届毕业论文

表11 DSHIBOR1M and DREPO1M

Null Hypothesis:

DSHIBOR1M does not Granger Cause DREPO1M DREPO3M does not Granger Cause DSHIBOR3M

Obs F-Statistic

65 65

1.75916 1.44772

Probability

0.09900 0.20163

结论 拒绝 接受

通过观察P值(P-value)可知,在10%的显著性下,DSHIBOR1M不是DREPO1M的格兰杰因果原因的原假设被拒绝,说明DSHIBOR1M是DREPO1M变化的原因;DREPO1M不是DSHIBOR1M的格兰杰因果原因的原假设被接受,DREPO1M不是DSHIBOR1M变化的原因。

表12 DSHIBOR3M and DREPO3M

Null Hypothesis:

DSHIBOR3M does not Granger Cause DREPO3M DREPO3M does not Granger Cause DSHIBOR3M

Obs F-Statistic

70 70

2.49681 1.23340

Probability

0.06778 0.30505

结论 拒绝 接受

通过观察P值(P-value)可知,在10%的显著性下,DSHIBOR3M不是DREPO3M的格兰杰因果原因的原假设被拒绝,说明DSHIBOR3M是DREPO3M变化的原因;DREPO3M不是DSHIBOR3M的格兰杰因果原因的原假设被接受,DREPO3M不是DSHIBOR3M变化的原因。

6. 实证分析结论

首先,SHIBOR的自相关矩阵表明,SHIBOR自身各个期限利率之间相关程度很高,符合利率的期限理论。

其次,SHIBOR与其他两个利率的相关矩阵表明,SHIBOR与全国银行间同业拆借市场交易利率(CHIBOR)和全国银行间市场债券质押式回购交易利率(REPO)相关程度很高。

再次,格兰杰因果检验表明,经差分过的SHIBOR序列基本上成为其他两个差分过的利率序列的参考标准。

最后,从格兰杰因果检验还可以看出,除1周期限的DCHIBOR和DSHIBOR之间的因果关系是互相的之外,在其他期限水平上,另两个利率不是SHIBOR变动的直接原因。

综上所述,从SHIBOR自身的利率期限结构上看,各期限结构有很强的相关性;从

16

山东工商学院2014届毕业论文

与其他市场利率的关系看,SHIBOR不仅具备较强的独立性,且对市场化程度较高的利率有很强的基准作用,因此,从相关性和基准性方面,验证了SHIBOR作为基准利率的可行性。

(四)SHIBOR与货币政策的相关性检验

可以代表货币政策的主要经济变量包括货币供应量、存款准备金率、公开市场业务、再贴现率等。货币供应量的改变是货币政策实施的直接结果,而存款准备金率、公开市场业务、再贴现率等是货币政策的实施的手段。选用货币供应量进行检验相当于对比货币政策的直接结果与SHIBOR之间的关系,而选用其他三个指标的任何一个得出结论都有些片面,且货币供应量的变化是三个手段共同作用的结果,三个手段互相影响,互相依赖,关系复杂,不易理顺。因此本文直接选用货币供应量(M0)作为货币政策的代表进行研究。

类似方法,可以的得到Shibor与货币供应量M0的格兰杰因果检验的输入结果。其中DSHIBOR和DMO表示一阶差分后形成的新序列。

格兰杰因果检验输出结果见表13

2. 实证分析结论

由上图格兰杰因果检验输出结果的P值(P-value)可知,在15%的显著性下,就短期各期限的Shibor和M0的关系而言,除了一个月期限的Shibor和M0不能相互影响之外,M0能够影响短期各期限的Shibor,短期各期限的Shibor并不能影响M0,说明了货币政策能够很好作用于短期各期限的Shibor,短期各期限的Shibor可以作为货币政策传导的中介。

同样,由输出的P值(P-value)可知,在15%的显著性下,就长期各期限的Shibor和M0的关系而言,M0不能影响长期各期限的Shibor,同时长期各期限的Shibor也不能影响M0,这说明了长期各期限的Shibor与货币政策的相关性较弱,货币政策还不能通过影响长期各期限的Shibor来发挥调节经济的功能,长期各期限的Shibor要想提高与货币政策的相关性,作为货币政策传导的中介还需要我们进一步的培育。

17

山东工商学院2014届毕业论文

表13 DShibor and DM0

Null Hypothesis:

DSHIBORO/N does not Granger Cause DM0 DM0 does not Granger Cause DSHIBORO/N DSHIBOR1W does not Granger Cause DM0 DM0 does not Granger Cause DSHIBOR1W DSHIBOR2W does not Granger Cause DM0 DM0 does not Granger Cause DSHIBOR2W DSHIBOR1M does not Granger Cause DM0 DM0 does not Granger Cause DSHIBOR1M DSHIBOR3M does not Granger Cause DM0 DM0 does not Granger Cause DSHIBOR3M DSHIBOR6M does not Granger Cause DM0 DM0 does not Granger Cause DSHIBOR6M DSHIBOR9M does not Granger Cause DM0 DM0 does not Granger Cause DSHIBOR9M DSHIBOR1Y does not Granger Cause DM0 DM0 does not Granger Cause DSHIBOR1Y

Obs F-Statistic

70 70 68 68 70 70 68 68 71 71 70 70 72 72 72 72

0.28171 2.13090 0.24165 1.79665 0.11571 2.16695 0.45611 1.60714 0.14311 2.59690 1.04972 0.36053 1.03718 0.48792 1.40492 0.92441

Probability

0.83840 0.10516 0.94229 0.12811 0.95059 0.10071 0.80712 0.17289 0.86692 0.08210 0.37689 0.78170 0.31204 0.48721 0.23997 0.33968

结论 接受 拒绝 接受 拒绝 接受 拒绝 拒绝 拒绝 接受 拒绝 接受 接受 接受 接受 接受 接受

四、推动SHIBOR成为基准利率的措施

以上分析表明,SHIBOR成为我国金融市场基准利率具有可行性。中国人民银行的初衷也是将SHIBOR培育成我国的基准利率,尽管培育工作已经取得了阶段性的成功,但仍然存在SHIBOR的生长环境及其自身的若干缺陷,这将影响SHIBOR的健康发展。为了推动SHIBOR成为基准利率,可以采取如下措施:

(一)完善货币市场

首先货币市场是SHIBOR的生存环境。与成熟的金融市场相比,我国货币市场的交

18

山东工商学院2014届毕业论文

易占比仍然较少。作为货币市场的重要组成部分,银行间同业拆借市场一定程度上主导了货币市场的利率。然而我国的货币市场为同业拆借市场提供的配套环境仍有待改善,交易量的不足和交易产品的欠缺使货币市场的功能单一化,同时也限制了参与者的范围。只有让更多的机构参与货币市场交易,让市场中的产品丰富起来,才能有效增加交易量,为SHIBOR的发展提供良好的生存环境。再次,货币市场具备政策传导的功能。一般而言,同业拆借利率是市场利率体系中对中央银行的货币政策反映最为敏感和直接的利率之一,成为中央银行货币政策变化的“信号灯”。这是因为,在发达的金融市场上,同业拆借活动涉及范围广、交易量大、交易频繁。中央银行通过货币政策工具的操作,首先传导影响同业拆放利率,继而影响整个市场利率体系,从而达到调节货币供应量和调节宏观经济的目的。因此,发展货币市场不仅有利于SHIBOR的发展,更是国家开展宏观调控的必然趋势。

完善货币市场可以采取以下具体措施:

一是发展商业票据和短期融资券市场。商业票据和短期融资券作为企业短期融资工具,其功能相当于短期贷款。应鼓励市场信誉好,资产规模大的企业发行商业票据和短期融资券。

二是发展大额可转让定期存单 (CDs)市场。重新开展银行间大额可转让定期存单业务,对于长期利率决定机制的形成、控制货币流动性、控制利率市场化后的波动风险等都有积极作用。大额存款主要面向金融机构和企事业单位,它们都是长期资金的需求者,同中小机构和公众相比,它们的市场表现也相对稳定,对于长期利率的形成有稳定型意义。商业银行积极制定大额存单利率,可以保有和扩大这部分客户,从而在一定程度上降低利率市场化后利率剧烈波动产生的风险。同时,作为新的金融产品,大额可转让定期存单也是完善长期利率期限的重要补充。

三是发展利率衍生品市场。如利率协议、利率互换、利率期货和利率期权市场。利率衍生产品不仅为参与者管理风险提供避险工具,促进市场交易,而且具有远期利率发现功能,为央行利率调控提供了参考。

(二)推动利率产品定价与SHIBOR挂钩

在推出SHIBOR的基础上,我国利率市场化的路线进一步得以明确。以SHIBOR为核心,先将市场化产品定价与SHIBOR挂钩,再将存贷款利率定价与SHIBOR挂钩,为最终

19

山东工商学院2014届毕业论文

实现从数量调控转向价格调控奠定基础。因此,应逐步扩大SHIBOR基准在票据贴现、短期融资券、大额可转让存单、浮动利率债券、利率互换等定价中的应用和推广。

要扩大SHIBOR的指导性和影响力,需要推出使其得以应用的金融产品,促使市场化产品定价与SHIBOR挂钩。目前国内普遍认同的观点是,可以考虑先与短期市场产品挂钩,再与中长期产品钩,原因是SHIBOR的短期利率曲线较为平滑。我认为在考虑短期挂钩的同时不妨推进与长期产品的挂钩。事实上,SHIBOR目前的缺陷在于长期产品的交易量不足,因此,应该努力推进长期利率产品与长期SHIBOR挂钩,以此促进长期产品的交易。我们应该看到,货币市场的交易期限最长不过一年,在信用评级机构比较成熟的基础上,一年期限的风险还是可控的。所以,应该适时增加与长期产品的挂钩,这样各个利率期间的产品共同交易,才能更快的推动SHIBOR成为我国的基准利率。

(三)建立有效的信用评级体系

近年来,同业拆借交易发展较为迅速,交易量上升很快,但总体上看短期融资仍以债券回购为主。造成这种情况的原因是多方面的,其中一个重要因是缺乏完善的信用评级体系。

由于SHIBOR完全基于信用交易,不需任何抵押物,参与成员的信用等级如何就显得至关重要,但是目前国内的信用体系仍不健全,还缺乏能被整个市场广泛接受的、权威的信用评级体系和机构,信用评级问题不解决,具体交易过程中就会产生很多问题,同业拆借量就很难扩大,还可能蕴藏一定信用风险。由于缺少金融机构的信用评级,这些贷款机构更愿意提供以政府债券为抵押的贷款,SHIBOR想成为基准利率,必须要以健全的信用评级体系为基础。

建议大力扶持培育国内统一、权威的信用评级体系,定期评级并予以批露,给市场参与者和管理者提供一个权威、透明、清晰的信用参照体系,给市场成员一个公开公平的信息披露途径。加快信用立法和基础设施建设,加快社会信用评级体系的建设,从而建立科学完善的信用体系。在银行间同业拆借市场上,要求市场主体公布自己的年报,同时应该采用更为专业的评级公司对市场主体进行信用评级,公布其信用评级的等级,作为同业拆借交易的参考。同时,应鼓励发展包括会计师事务所、律师事务所等在内的中介服务机构,使所有的金融机构重视信用评级,努力提高信用等级,为创造良好的信用环境打好基础。

20

山东工商学院2014届毕业论文

(四)扩大报价行的范围以增加SHIOR的市场性

目前SHIBOR的报价行的16家银行还未包括农村信用社和邮政储蓄银行,这对于SHIBOR的形成具有市场代表性是一种缺陷。且随着我国对于外资银行的管制的不断放开,外资银行在同业拆借市场上交易活跃,所以同业拆借中心应综合考虑参与者在同业拆借市场的交易量和交易的活跃程度,将一些外资银行纳入SHIBOR的报价行行列,增加SHIBOR的影响力。

不论从对于我国的经济发展还是资产规模上来看,SHIBOR的报价应该反映报价行的资金需求。目前SHIBOR的报价行的参与机制是实行批准制,但是对于报价行的资格是开放的。其他银行未成为报价行是由于自身的条件不符合报价行的要求,所以央行应该加以引导,提高其他银行的自身条件,尽快地被纳入报价行列,提高SHIBOR的市场性。此外,还要提高SHIBOR的报价质量,目前我国央行对于报价行的监管主要集中在报价行为的事后监管,但是对于报价行为的事前因素的研究十分重要。所以央行应该引进国际先进的监管制度,在我国商业银行中建立统一管理流动性的管理机构,解决商业银行目前存在的各部门以其自身利益最大化出发导致资金运用效率低下,最终导致全行利益最大化难以实现的问题。

21

山东工商学院2014届毕业论文

致谢语

在整个论文的写作过程中,我的指导老师张三老师在定稿之前给予我多次指导,他本着高度的负责态度,严格把关,使论文得以顺利完成,在此表示衷心的感谢。在跟随张老师学习的四年时光中,我的专业知识结构得到了进一步的梳理,为写作本文打下了基础。本文的每一个细节均得到了张老师的精心指导,可以说,我是在与张老师的反复探讨中完成本文的。

其次,我要感谢山东工商学院经济学院所提供的优秀的教育平台,通过这四年系统的知识学习,我扩大了视野、改变了思路、提升了素养。感谢给我们上课的各位老师,你们渊博的知识、专业的素养都使我受益良多。在此,我再次向诸位老师表示深深的感谢!

再次,感谢金融学专业的同学们,虽然我们来自五湖四海,但是难得的学习机会,令我们彼此以诚相待、共同交流、共同进步,谢谢各位同学对我学习、生活的关心和帮助。

光阴荏苒,转瞬已是四年。临毕业之际,回顾这几年的学习生活,真是感慨万千,最感激的是老师们对我辛勤的培育、父母对我尽心的支持和同学们对我真心的帮助,我将把所有感激记在心头,祝福所有的老师和同学幸福安康!

22

山东工商学院2014届毕业论文

参考文献

[1] 王志栋.中国货币市场基准利率选择的实证研究[J].投资研究,2012(1):15-19.

[2] Charles A Weber, John R Current. A multiobjective approach to vendor selection [J].European

Journal of Operational Research 1993 68 (2):173-184.

[3] 马士华,林勇,陈志祥. 金融学[M].北京:机械工业出版社,2010.

[4] 董志林. 基于DEA的金融评价与竟争力分析的理论及应用[D] 天津:天津大学博士学位论

文,2011.

23