不错的财务报表分析范文

假如有两家公司在某一会计年度实现的利润总额正好相同,但这是否意味着它们具有相同的获利能力呢?答案是否定的,因为这两家公司的资产总额可能并不一样,甚至还可能相当悬殊。再如,某公司20xx年度实现税后利润100万元。很显然,光有这样—个会计数据只能说明该公司在特定会计期间的盈利水平,对报表使用者来说还无法做出最有效的经济决策。但是,如果我们将该公司19xx年度实现的税后利润60万元和19xx年度实现的税后利润30万元加以比较,就可能得出该公司近几年的利润发展趋势,使财务报表使用者从中获得更有效的经济信息。如果我们再将该公司近三年的资产总额和销售收入等会计数据综合起来进行分析,就会有更多隐含在财务报表中的重要信息清晰地显示出来。可见,财务报表的作用是有一定局限性的,它仅能够反映一定期间内企业的盈利水平、财务状况及资金流动情况。报表使用者要想获取更多的对经济决策有用的信息,必须以财务报表和其它财务资料为依据,运用系统的分析方法来评价企业过去和现在的经营成果、财务状况及资金流动情况。据以预测企业未来的经营前景,从而制定未来的战略目标和作出最优的经济决策。

为了能够正确揭示各种会计数据之间存在着的重要关系,全面反映企业经营业绩和财务状况,可将财务报表分析技巧概括为以下四类:横向分析;纵向分析;趋势百分率分析;财务比率分析。

一、财务报表分析技巧之一:横向分析

横向分析的前提,就是采用前后期对比的方式编制比较会计报表,即将企业连续几年的会计报表数据并行排列在一起,设置“绝对金额增减”和“百分率增减”两栏,以揭示各个会计项目在比较期内所发生的绝对金额和百分率的增减变化情况。下面,以ABC公司为例进行分析(见下表)。

比较利润及利润分配表分析:

ABC公司比较利润表及利润分配表 金额单位:元

项目 20xx年度 20xx年度 绝对增减额 百分率增减额(%)

销售收入 7655000 9864000 2209000 28.9

减:销售成本 5009000 6232000 1223000 24.4

销售毛利 2646000 3632000 986000 37.7

减:销售费用 849000 1325000 476000 56.1

管理费用 986000 103000 217000 22.0

息税前利润(EBIT) 811000 1104000 293000 36.1

减:财务费用 28000 30000 2000 7.1

税前利润(EBT) 783000 1074000 291000 37.2

减:所得税 317000 483000 166000 52.4

税后利润(EAT) 466000 591000 125000 26.8

年初未分配利润 1463000 1734100 271100 18.53

加:本年净利润 466000 591000 125000 26.8

可供分配的利润 1929000 2325100 396100 20.54

减:提取法定盈余公积金 46600 59100 12500 26.8

提取法定公益金 23300 29550 6250 26.8

优先股股利

现金股利 125000 150000 25000 20.0

未分配利润 1734100 2086450 352350 20.32

①20xx年度,ABC公司的销售收入比上一年度增长了2209000元,增幅为28.9%。

②ABC公司20xx年度的销售毛利比20xx年度增加了986000元,增幅达37.7%。这意味着公司在成本控制方面取得了一定的成绩。

③20xx年公司的销售费用大幅度增长,增长率高达56.1%。这将直接影响公司销售利润的同步增长。

④ABC公司20xx年度派发股利150000元,比上一年增加了20%。现金股利的大幅度增长对潜在的投资者来说具有一定的吸引力。

二、财务报表分析技巧之二:财务报表纵向分析

横向分析实际上是对不同年度的会计报表中的相同项目进行比较分析;而纵向分析则是相同年度会计报表各项目之间的比率分析。纵向分析也有个前提,那就是必须采用“可比性”形式编制财务报表,即将会计报表中的某一重要项目(如资产总额或销售收入)的数据作为100%,然后将会计报表中其他项目的余额都以这个重要项目的百分率的形式作纵向排列,从而揭示出会计报表中各个项目的数据在企业财务报表中的相对意义。采用这种形式编制的财务报表使得在几家规模不同的企业之间进行经营和财务状况的比较成为可能。由于各个报表项目的余额都转化为百分率,即使是在企业规模相差悬殊的情况下各报表项目之间仍然具有“可比性”。但是,要在不同企业之间进行比较必须有一定的前提条件,那就是几家企业都必须属于同一行业,并且所采用的会计核算方法和财务报表编制程序必须大致相同。

仍以ABC公司的利润表为例分析如下:

①ABC公司销售成本占销售收入的比重从20xx年度的65.4%下降到20xx年度的63.2%。说明销售成本率的下降直接导致公司毛利率的提高。

②ABC公司的销售费用占销售收入的比重从20xx年度11.1%上升到20xx年度的13.4%,上升了2.3%。这将导致公司营业利润率的下降。

③ABC公司综合的经营状况如下:20xx年度的毛利之所以比上一年猛增了37.3%,主要原因是公司的销售额扩大了28.9%,销售额的增长幅度超过销售成本的增长幅度,使公司的毛利率上升了2.2%。然而,相对于公司毛利的快速增长来说,公司的净利润的改善情况并不理想,原因是销售费用的开支失控,使得公司的净利润未

能与公司的毛利同步增长。

三、财务报表分析技巧之三:趋势百分率分析

趋势分析看上去也是一种横向百分率分析,但不同于横向分析中对增减情况百分率的提示。横向分析是采用环比的方式进行比较,而趋势分析则是采用定基的方式,即将连续几年财务报表中的某些重要项目的数据集中在一起,同期年的相应数据作百分率的比较。这种分析方法对于提示企业在若干年内经营活动和财务状况的变化趋势相当有用。趋势分析首先必须选定某一会计年度为基年,然后设基年会计报表中若干重要项目的余额为100%,再将以后各年度的会计报表中相同项目的数据按基年项目数的百分率来列示。

下面,将趋势分析的技巧运用于ABC公司1999——20xx年度的会计报表,以了解该公司的发展趋势。

根据ABC公司的会计报表编制如下表格。

ABC公司1999——20xx年度部分指数化的财务数据

项目 19xx年度(%) 20xx年度(%) 20xx年度(%) 20xx年度(%) 货币资金 100 189 451 784

咨产总额 100 119 158 227

销售收入 100 107 116 148

销售成 100 109 125 129

净利润 100 84 63 162

从ABC公司1999——20xx年度会计报表的有关数据,我们了解到,ABC公司的现金额在三年的时间内增长将近八倍!公司现金的充裕一方面说明公司的偿债能力增强;另一方面也意味着公司的机会成本增大,公司大量的现金假如投入资本市场,将会给公司带来可观的投资收益。另外,公司的销售收入连年增长,特别是20xx年,公司的销售额比基年增长了几乎50%,说明公司这几年的促销工作是卓有成效的。但销售收入的增长幅度低于成本的增长幅度,使公司在20xx年和20xx年度的净利润出现下滑,这种情况在20xx年度得到了控制。但从公司总体情况来看,1999——20xx年间,公司的资产总额翻了一倍多,增幅达127%。相比之下,公司的经营业绩不尽人意,即使是情况最好20xx年,公司的净利润也只比基年增加了一半多一点。这说明ABC公司的资产利用效率不高,公司在生产经营方面还有许多潜力可挖掘。

四、财务报表分析技巧之四:财务比率分析

财务比率分析是财务报表分析的重中之重。财务比率分析是将两个有关的会计数据相除,用所求得的财务比率来提示同一会计报表中不同项目之间或不同会计报表的相关项目之间所存在逻辑关系的一种分析技巧。然而,单单是计算各种财务比率的作用是非常有限的,更重要的是应将计算出来的财务比率作各种维度的比较分析,

以帮助会计报表使用者正确评估企业的经营业绩和财务状况,以便及时调整投资结构和经营决策。财务比率分析有一个显著的特点,那就是使各个不同规模的企业的财务数据所传递的经济信息标准化。正是由于这一特点,使得各企业间的横向比较及行业标准的比较成为可能。举例来说,国际商业机器公司(IBM)和苹果公司(Apple Corporation)都是美国生产和销售计算机的著名企业。从这两家公司会计报表中的销售和利润情况来看,IBM要高出苹果公司许多倍。然而,光是笼统地进行总额的比较并无多大意义,因为IBM的资产总额要远远大于后者。所以,分析时绝对数的比较应让位于相对数的比较,而财务比率分析就是一种相对关系的分析技巧,它可以被用作评估和比较两家规模相差悬殊的企业经营和财务状况的有效工具。财务比率分析根据分析的重点不同,可以分为以下四类:①流动性分析或短期偿债能力分析;②财务结构分析,又称财务杠秆分析;③企业营运能力和盈利能力分析;④与股利、股票市场等指标有关的股票投资收益分析。

1.短期偿债能力分析。任何一家企业要想维持正常的生产经营活动,手中必须持有足够的现金以支付各种费用和到期债务,而最能反映企业的短期偿债能力的指标是流动比率和速动比率。(1)流动比率是全部流动资产对流动负债的比率,即:流动比率=流动资产÷流动负债;(2)速动比率是将流动资产剔除存货和预付费用后的余额与流动负债的比率,即:速动比率=速动资产÷流动负债。速动比率是一个比流动比率更严格的指标,它常常与流动比率一起使用以更确切地评估企业偿付短期债务的能力。一般来说,流动比率保持在2:1、速动比率保持在1:1左右表明企业有较强的短期偿债能力,但也不能一概而论。事实上,没有任何两家企业在各方面的情况都是一样的。对于一家企业来说预示着严重问题的财务比率,但对另一家企业来说可能是相当令人满意的。

2.财务结构分析。权益结构的合理性及稳定性通常能够反映企业的长期偿债能力。当企业通过固定的融资手段对所拥有的资产进行资金融通时,该企业就被认为在使用财务杠杆。除企业的经营管理者和债权人外,该企业的所有者和潜在的投资者对财务杠杆作用也是相当关心的,因为投资收益率的高低直接受财务杠杆作用的影响。衡量财务杠杆作用或反映企业权益结构的财务比率主要有:(1)资产负债率(%)=(负债总额÷资产总额)×100%。通常来说,该比率越小,表明企业的长期偿债能力越强;该比率过高,表明企业的财务风险较大,企业重新举债的能力将受到限制。(2)权益乘数=资产总额÷权益总额。毫无疑问,这个倍数越高,企业的财务风险就越高。(3)负债与业主权益比率(%)=(负债总额÷所有者权益总额)×100%。该指标越低,表明企业的长期偿债能力越强,债权人 权益受到的保障程度越高。反之,说明企业利用较高的财务杠杆作用。(4)已获利息倍数=息税前利润÷利息费用。该指标既是企业举债经营的前提条件,也是衡量企业长期偿债能力大小的重要标志。企业若要维持正常的偿债能力,已获利息倍数至少应大于1,且倍数越高,企业的长期偿债能力也就越强。一般来说,债权人希望负债比率越低越好,负债比率低意味着企业的偿债压力小,但负债比率过低,说明企业缺乏活力,企业利用财务杠杆作用的能力较低。但如果企业举债比率过高,沉重的利息负担会压得企业透不过气来。

3.企业的经营效率和盈利能力分析。企业财务管理的一个重要目标,就是实现企业内部资源的最优配置,经营效率是衡量企业整体经营能力高低的一个重要方面,它

的高低直接影响到企业的盈利水平。而盈利能力是企业内外各方都十分关心的问题,因为利润不仅是投资者取得投资收益、债权人取得利息的资金来源,同时也是企业维持扩大再生产的重要资金保障。企业的资产利用效率越高,意味着它能以最小的投入获取较高的经济效益。反映企业资产利用效率和盈利能力的财务指标主要有:

(1)应收账款周转率=赊销净额÷平均应收账款净额;(2)存货周转率=销货成本÷平均存货;(3)固定资产周转率=销售净额÷固定资产净额;(4)总资产周转率=销售净额÷平均资产总额;(5)毛利率=(销售净额-销售成本)÷销售净额×100%;

(6)经营利润率=经营利润÷销售净额×100%;(7)投资报酬率=净利润÷平均资产总额×100%(总资产周转率×经营利润净利率);(8)股本收益率=净利润÷股东权益×100%(投资报酬率×权益乘数)。以上八项指标均是正指标,数值越高,说明企业的资产利用效率越高,意味着它能以最小的投入获取较高的经济效益。

4.股票投资收益的市场测试分析。虽然上市公司股票的市场价格对于投资者的决策来说是非常重要的。然而,潜在的投资者要在几十家上市公司中做出最优决策,光依靠股票市价所提供的信息是远远不够的。因为不同上市公司发行在外的股票数量、公司实现的净利润以及派发的股利金额等都不一定相同,投资者必须将公司股票市价和财务报表所提供的有关信息综合起来分析,以便计算出公司股东和潜在投资者都十分关心的财务比率,这些财务比率是帮助投资者对不同上市公司股票的优劣做出评估和判断的重要财务信息。反映股票投资收益的市场测试比率主要有:

①普通股每股净收益=(税后净收益-优先股股息)÷发行在外的普通股数。通常,公司经营规模的扩大、预期利润的增长都会使公司的股票市价上涨。因此,普通股投资者总是对公司所报告的每股净收益怀着极大的兴趣,认为它是评估一家企业经营业绩以及不同的企业运行状况的重要指标。

②市盈率=每股现行市价÷普通股每股净收益。一般来说,经营前景良好、很有发展前途的公司的股票市盈率趋于升高;而发展机会不多、经营前景暗淡的公司,其股票市盈率总是处于较低水平。市盈率是被广泛用于评估公司股票价值的一个重要指标。特别是对于一些潜在的投资者来说,可根据它来对上市公司的未来发展前景进行分析,并在不同公司间进行比较,以便最后做出投资决策。

③派息率=公司发行的股利总额÷公司税后净利润总额×100%。同样是每股派发1元股利的公司,有的是在利润充裕的情况下分红,而有的则是在利润拮据的情况下,硬撑着勉强支付的。因此,派息率可以更好地衡量公司派发股利的能力。投资者将自己的资金投资于公司,总是期望获得较高的收益率,而股票收益包括股利收入和资本收益。对于常年稳定的着眼于长期利益的投资者来说,他们希望公司目前少分股利,而将净收益用于公司内部再投资以扩大再生产,使公司利润保持高速增长的势头。而公司实力地位增强,竞争能力提高,发展前景看好,公司股票价格就会稳步上涨,公司的股东们就会因此而获得资本收益。但对另一些靠股利收入维持生计的投资者来说,他们不愿意用现在的股利收入与公司股票的未来价格走势去打赌,他们更喜欢公司定期发放股利以便将其作为一个可靠而稳定的收入来源。

④股利与市价比率=每股股利发放额÷股票现行市价×100%。这项指标一方面为股东们提示了他们所持股票而获得股利的收益率;另一方面也为投资者表明了出售所

持股票或放弃投资这种股票而转向其它投资所具有的机会成本。

⑤每股净资产=普通股权益÷发行在外的普通股数。每股净资产的数额越高,表明公司的内部积累越是雄厚,即使公司处于不景气时期也有抵御能力。此外,在购买或公司兼并的过程中,普通股每股账面价值及现行市价是对被购买者或被合并的企业价值进行估算时所必须参考的重要因素。

⑥股价对净资产的倍率=每股现行市价÷每股净资产。倍率较高,说明公司股票正处于高价位。该指标是从存量的角度分析公司的资产价值,它着眼于公司解散时取得剩余财产分配的股份价值。

⑦股价对现金流动比率=每股股票现行市价÷(净利润+折旧费)÷发行在外的普通股数。这一经比率表明,人们目前是以几倍于每股现金流量的价格买卖股票的。该倍率越低则意味着公司股价偏低;反之则表明公司的股价偏高。

总之,近年来大量的经济案件告诉我们,企业通过粉饰财务报表来欺诈投资者的现象越来越多。对于财务报表使用者来说,阅读财务报表时如果不运用分析技巧,不借助分析工具,而只是简单地浏览表面数字,那就难以获得有用的财务信息,有时甚至还会被会计数据引入歧途,被表面假象所蒙蔽。随着我国市场经济体制改革的不断深入,中国加入WTO后,将面对国际上的竞争对手,与狼共舞的年代已经到来,企业间的兼并和个人投资行为越来越普遍,财务报表使用者只有在阅读财务报表的同时,利用分析技巧对企业公布的财务数据进行综合分析,才能从中获得对经济决策更有用的财务信息。

第二篇:财务报表分析范文

徐工机械偿债能力之浅析

------徐工机械和三一重工的比较分析

徐州工程机械科技股份有限公司(以下简称徐工机械)成立于1993年,1996年在深圳证券交易所挂牌上市,是徐州工程机械集团有限公司最大的控股子公司。徐工机械地处江苏省徐州市,是集筑路机械、铲运机械、路面机械、拌和机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场、港口、铁路、桥梁、水电能源设施、电信工程、煤矿等基础设施的建设与养护。 三一重工股份有限公司(以下简称三一重工)成立于20##年,20##年在上海证券交易所上市交易。其主营建筑工程机械、起重机械、停车库、通用设备及机电设备的生产、销售与维修。两家公司同属机械业。

公司的偿债能力是指公司清偿到期债务的现金保障程度。偿债能力可分为短期偿债能力和长期偿债能力。分析偿债能力主要要分析变现能力比率和负债比率,另外也要关注资产管理比率和盈利能力。在分析过程中主要是与同业比较和历史数据比较,得出公司与行业其他公司和过去的差距,从而正确判断出出公司的偿债能力是强是弱。

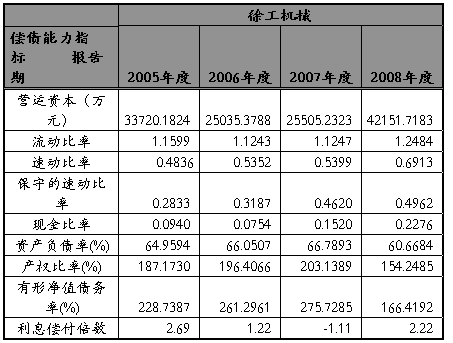

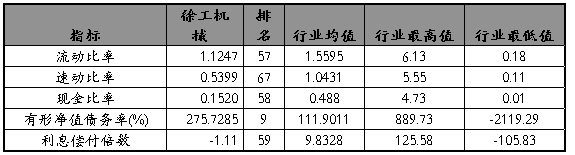

一、徐工机械偿债能力指标

表1-1

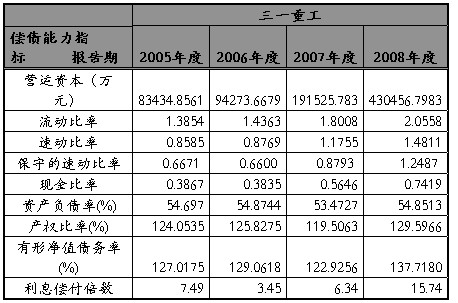

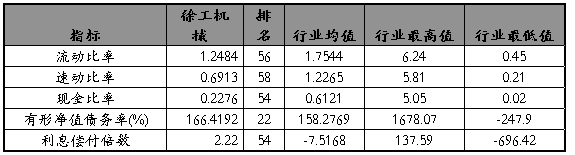

二、三一重工偿债能力指标(同行业先进企业)

表1-2

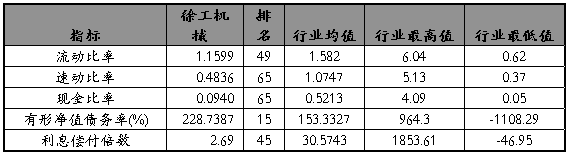

三、同行业资料

徐工机械20##年度财务综合指标 表1-3

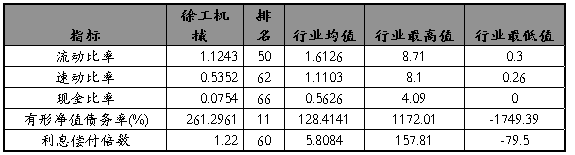

徐工机械20##年度财务综合指标 表1-4

徐工机械20##年度财务综合指标 表1-5

徐工机械20##年度财务综合指标 表1-6

四、指标分析

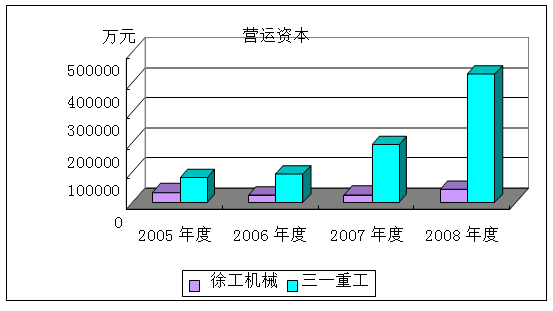

1、营运资本

营运资本是指流动资产总额减流动负债总额后的剩余部分,也称净营运资本,它意味着企业的流动资产在偿还全部流动负债后还有多少剩余。

图1-1

通过分析徐工机械的偿债能力指标(表1-1)和营运资本(图1-1),可以看出近四年徐工机械的营运资本处于相对平稳的水平,20##年高一些,说明流动资产总额减去流动负债总额后的剩余部分为42151.7183万元,不能偿债的风险较前几年更小。但是由流动资产与流动负债的比率来看,徐工机械的营运资本还属偏低,有一定的偿债风险。

通过比对三一重工的偿债能力指标(表1-2)和营运资本(图1-1),可以看出同业竞争企业三一重工近四年的营运资本浮动非常大,呈一路上升趋势,20##年的指数更是达到了430456.798万元,同比上一年增长了124.75%之多,其短期偿债能力大大增强。由三一重工20##年资产负债表来看,其流动资产中货币资金和应收账款成倍增长,流动负债中的应付工资及福利和应付款项类也增长较快,但是相对于流动资产而言还有所不及,因而使营运资本上升很快。20##年是“十一五”发展规划的第二年,受国内、国际市场需求的双重拉动,中国工程机械市场增速超过历史最好时期,再创新高。三一重工紧紧抓住良好的发展机遇,超额完成了年度经营目标,继续保持混凝土机械市场领跑者地位。海外业务迅猛增长,产品链进一步延伸,极大地拓展了公司发展空间。但是过多地持有营运资本,也不是什么好事。流动资产与长期资产相比,流动性强、风险小,但获利性差,过多的流动资产不利于企业提高盈利能力。企业应保持适当的营运资本规模。所以,三一重工在快速发展的同时,需要结合自己的经营规模,警惕过高的营运资本。

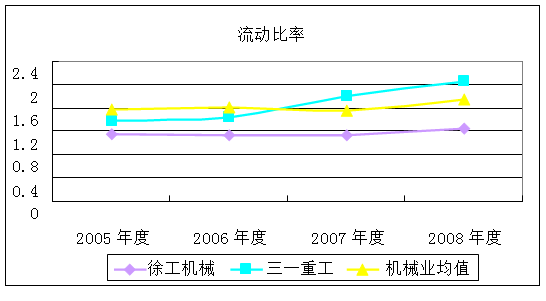

2、流动比率

流动比率是流动资产与流动负债的比值。流动比率的内涵是每1元流动负债有多少元流动资产作保障,反映企业短期偿债能力的强弱。 图1-2

通过分析徐工机械的偿债能力指标(表1-1)和流动比率(图1-2),可以看出徐工机械近四年的流动比率基本持平,20##年的比率略高,总体呈稳步上升趋势。由徐工机械20##年资产负债表看出,公司减少了其他应付款,由此流动负债下降,所以引起公司流动比率的上升。

通过比对三一重工的偿债能力指标(表1-2)和流动比率(图1-2),可以看出同业竞争企业三一重工近四年的流动比率上升比较明显,截止20##年底,指数已上升至2.0558, 比20##年底增长了43.13%。上升如此之迅速,与公司短期投资的收益密不可分。但是此指标若继续增长,表明企业在流动资产上占用的资金过多,资金利用率低下,降低了企业资产的盈利能力。

根据同行业资料(表1-3、表1-4、表1-5、表1-6和图1-2),可以看出徐工机械20##年度至20##年度,在机械业流动比率的排名处于落后的位置。公司20##年底流动比率为1.2484, 08年比07年的指标数值已有所提高,但于行业相比公司的变现能力不是很好。从这一角度来看,在按期支付短期债务方面公司还存在着一定的风险。

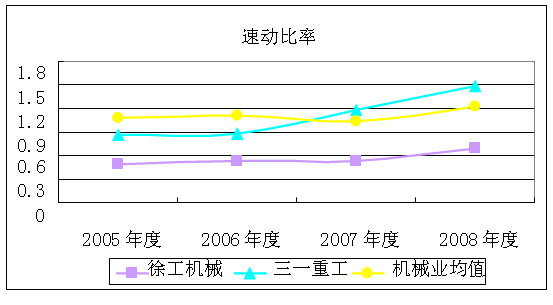

3、速动比率

速动比率是速动资产与流动负债的比值。所谓速动资产是流动资产扣除存货后的数额,速动比率的内涵是每1元流动负债由多少元速动资产作保障。

图1-3

通过分析徐工机械的偿债能力指标(表1-1)和速动比率(图1-3),可以看出徐工企业近四年的速动比率动比较平稳,20##年稍高些。年底总能收回不少应收账款,所以指标每年都是偏低的。流动资产质量比往年稍有改善,主要表现在:20##年公司应收款项净额比往年下降,由20##年的78472万元减少到20##年的59531万元,比20##年账面净值减少17838万元,说明了公司加快了清收应收账款。存货由06年的118609万元,减少到08年的94535万元,减少了24074万元,货币资金却大幅增加由07年的30564万元增为08年的38634万元,增加了8070万元。流动资产质量的提高,对公司的短期偿债能力而言是大有好处的。

通过对比三一重工的偿债能力指标(表1-2)和速动比率(图1-3),可以看出同业竞争企业三一重工近四年的速动比率呈攀升趋势,07、08年已经超过均值,20##年更是达到了1.4811,较前一年增长了25.6%。

根据同行业的资料(表1-3、表1-4、表1-5、表1-6和图1-3),可以看出徐工机械20##年度至20##年度,在机械业速动比率的排名靠在比较后面的位置。 公司的20##年底速动比率为0.6913,低于上市公司行业平均值,仅为行业平均值的56.36%,08年比07年已经有所提高,但于行业相比公司的变现能力不是很好,偿债风险较大。但是从浮动的趋势来讲,却与同业均值相差无几,说明企业这几年的变化时按照大势所趋,内部变动情况不是很大。

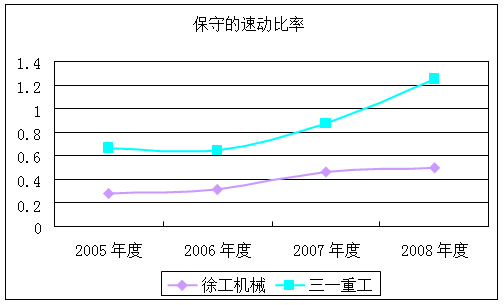

4、保守的速动比率

保守速动比率是指保守速动资产与流动负债的比值,保守速动资产一般是指货币资金、短期证券投资净额和应收账款净额的总和。

图1-4

通过分析徐工机械偿债能力指标(表1-1)和保守的速动比率(图1-4),可以看出徐工机械20##年较20##年的速动比率变化不大,20##年有了小幅的上升,20##年又趋向于平稳。此指标比速动比率扣除了存货以外,还从流动资产中扣除了其他一些可能与当期现金流量无关的项目(如待摊费用等)再计算更进一步的变现能力。说明徐工机械的短期偿债能力有所提升。

通过比对三一重工的偿债能力指标(表1-2)和保守的速动比率(图1-4),可以看出同行业竞争企业三一重工20##年至20##年的保守速动比率上升比较明显。由于后几年三一重工的发展较快,货币资金和应收账款净额提升也较快,所以引起了该指标的上升。说明三一重工的短期偿债能力比较强。

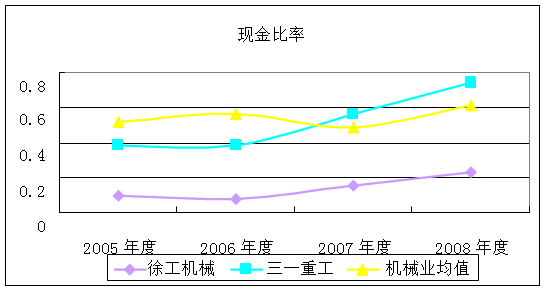

5、现金比率

现金比率是现金类资产与流动负债的比值。现金类资产是指货币资金和短期投资净额。这两项资产的特点是随时可以变现。

图1-5

通过分析徐工机械的偿债能力指标(表1-1)和现金比率(图1-5),可以看出徐工机械近四年的现金比率缓步上升,虽然总体指标数额还是比较低,但是公司20##年度的现金比率为0.2276,比上年的0.152提高了很多,说明此时的付现能力可以满足到期的流动负债,从这个角度看,公司的短期偿债能力还是不错的。

通过比对三一重工的偿债能力指标(表1-2)和现金比率(图1-5),可以看出同行竞争企业三一重工近四年的现金比率上升比较快,07年底已超过同业均值,说明该企业支付能力比较强。

根据同行业资料(表1-3、表1-4、表1-5、表1-6和图1-5)的数据,可以看出徐工机械20##年度至20##年度,在机械业内的现金比率的排名均处于低下水平,说明企业用现金偿还短期债务的能力较差。

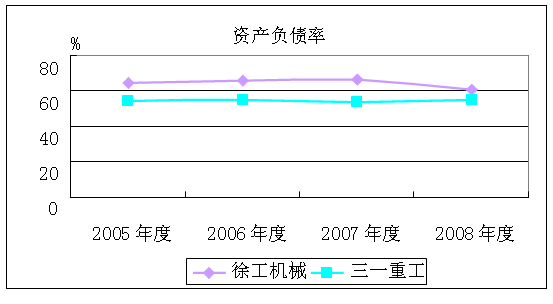

6、资产负债率

资产负债率是全部负债总额除以全部资产总额的百分比,也就是负债总额与资产总额的比例关系,也称之为债务比率。资产负债率反映在资产总额中有多大比例是通过借债筹资的。用于衡量企业利用债权人资金进行财务活动的能力,同时也能反映企业在清算时对债权人利益的保护程度。

图1-6

通过分析徐工机械的偿债能力指标(表1-1)和资产负债率(图1-6),可以看出徐工机械前三年的资产负债率比较平稳,但是20##年公司的资产、负债总额均急剧减少,资产总额由20##年的334779万元减少到08年的302325万元,减少了9.7%;负债总额由20##年的218312万元减少到08年的183466万元,减少了15.96%。从而带动资产负债率的下降, 公司的资产负债率20##年底为60.68%,比上年的66.79%下降了6.11个百分点,但比行业平均水平高了13.85个百分点。说明公司负债率还是比较高,长期偿债能力有一定的风险。

通过比对三一重工的偿债能力指标(表1-2)和资产负债率(图1-6),可以看出同业竞争企业三一重工近四年的资产负债率非常平稳,比同行业均值略高一些,有一定的长期偿债风险,但是风险相对较小。

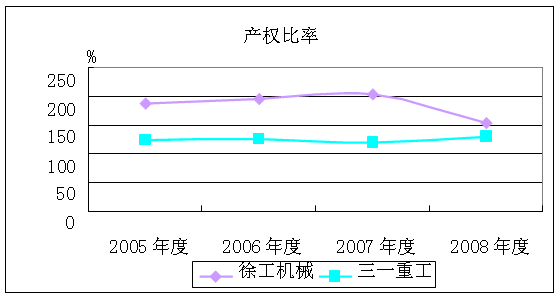

7、产权比率

产权比率是负债总额与股东权益总额之前的比率,也称之为债务股权比率。所有者权益就是企业的净资产,产权比率所反映的偿债能力是以净资产为物质保障的。产权比率与资产负债率的区别为:产权比率侧重于揭示债务资本与权益资本的相互关系,说明企业财务结构的风险性,以及所有者权益对偿债风险的承受能力;资产负债率侧重于揭示总资本中有多少是靠负债取得的,说明债权人权益的受保障程度。

图1-7

通过分析徐工机械的偿债能力指标(表1-1)和产权比率(图1-7),可以看出徐工机械前三年的产权比率小幅攀升,而20##年却直线下降。公司从20##年到20##年,产权比率的上升幅度在4%左右,20##年公司的产权比率为154.2485%,虽然仍属于比较高风险的财务结构,与20##年相比减少了48.8904个百分点,该公司财务风险有所降低。与行业相比产权比率超高了67.6243%。

通过比对三一重工的偿债能力指标(表1-2)和产权比率(图1-7),可以看出同行竞争企业三一重工近四年的产权比率比较平稳,比同行业均值略高一些,有一定的长期偿债风险,但是风险相对较小。

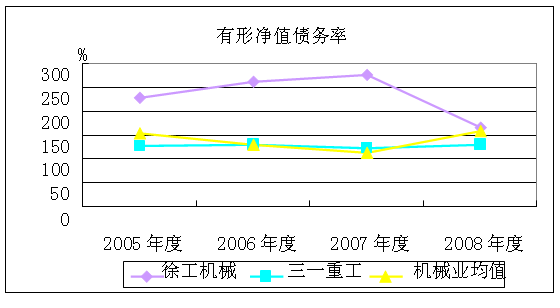

8、有形净值债务率

有形净值债务率是企业负债总额与有形净值的百分比。有形净值是所有者权益减去无形资产净值后的净值。即所有者具有所有权的有形资产净值。有形净值债务率用于揭示企业的长期偿债能力,表明债权人在企业破产时的被保护程度。

图1-8

通过分析徐工机械偿债能力指标(表1-1)和有形净值债务率(图1-8),可以看出徐工机械的有形净值债务率从20##年到20##年小幅攀升,但是20##年却下滑了。公司20##年的有形净值债务比率为166.4192%,较20##年低了的109.3093%。企业虽然财务风险有所降低,但仍有可能存在不能偿还到期债务的风险。

通过比对三一重工偿债能力指标(表1-2)和有形净值债务率(图1-8),可以看出同业竞争企业三一重工近四年的有形净值债务率相对比较平缓,没有太大的波动,数值也与同业平均数值比较贴近,不能偿债的风险较小。

根据同业资料(表1-3、表1-4、表1-5、表1-6和图1-8)的数据,可以看出徐工机械20##年度至20##年度,在机械业内的有形净值债务率的排名均处于比较靠前的水平,但是指标还是高出平均值比较多,要尽量靠近1:1的比例,尽可能减小风险。

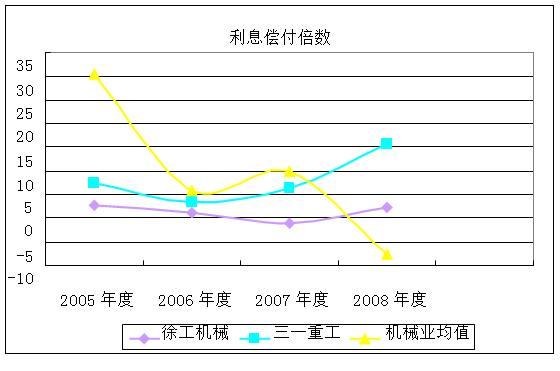

9、利息偿付倍数

利息偿付倍数是指企业经营业务收益与利息费用的比率,也称为已获利息倍数或利息保障倍数。它表明企业经营业务收益相当于利息费用的多少倍,其数额越大,企业的长期偿债能力越强。

图1-9

通过分析徐工机械偿债能力指标(表1-1)和利息偿付倍数(图1-9),可以看出徐工机械近四年的利息偿付倍数呈先抑后扬的态势。公司20##年的利息偿付倍数为2.69,20##年下降到1.22,20##年的时候已经跌低于零了。通常情况下,该指标大于1,表明企业负债经营能赚取比资金成本更高的利润。可是2007的利息偿付倍数已经小于1了,表明其已经无力赚取大于资金成本的利润,企业债务风险变大。20##年公司的利息保障倍数为2.22,远大于20##年度的-1.11,说明公司的盈利又可以偿还需支付的利息了。

通过比对三一重工偿债能力指标(表1-2)和利息偿付倍数(图1-9),可以看出同业竞争企业三一重工近四年的利息偿付倍数朝着比较好的趋势变动,07、08年指数逐渐升高,哪怕是最低点06年的时候也有3.45。企业的债务风险较小。

根据同业资料(表1-3、表1-4、表1-5、表1-6和图1-9)的数据,可以看出徐工机械20##年度至20##年度,在机械业的利息偿付倍数的排名比较靠后。同业平均值的曲线图波动较大。

五、对徐工机械偿债能力的小结

通过以上对20##年度至20##年度的徐工机械偿债能力相关指标分析,得出徐工机械的短期偿债能力尚可,长期偿债能力有一定的风险性,处于机械行业的中游靠后水平。 徐工机械20##年底流动比率和速动比率均低于上市公司行业平均值,08年比07年这两个指标都有所提高,但与行业相比公司的变现能力不是很好。从这一角度来看,在按期支付短期债务方面公司还存在着一定的风险。但是,公司20##年度的现金与流动负债比例比上年提高了很多倍,说明此时的现金可以满足到期的流动负债,从这个角度看,公司的短期偿债能力还是不错的。20##年公司应收款项净额比往年下降,说明了公司加快了清收应收账款。存货减少,货币资金却大幅增加。流动资产质量的提高,对公司的短期偿债能力而言是大有好处的。公司优化了融资结构,合理压缩了信贷规模.根据上述分析可以看出,徐工机械仍存在着不能按时偿还短期债务的风险,但是风险很小。

徐工机械的资产、负债总额均急剧减少,从而带动资产负债率的下降, 公司的资产负债率20##年底比上年下降了,但比行业平均水平却提高了。说明公司负债率还是比较高,长期偿债能力有一定的风险。公司的产权比率较高,属于比较高风险的财务结构。产权比率在08年减少了,说明该公司财务风险有所降低,但与行业相比产权比率任然偏高。公司20##年的有形净值债务比率低于20##年。因此,企业虽然财务风险有所降低,但仍有可能存在不能偿还到期债务的风险。徐工机械的利息偿付倍数在四年间由降转升,说明公司的盈利暂时还可以偿还需支付的利息。但是还是低于同业平均水平,说明公司长期偿债能力还有一定的风险。

综上所述,徐工科技的偿债能力20##年度与以前年度比有所提高,但仍需注意存在的风险。