学校安全优秀论文格式式样

第二篇:优秀论文样本1

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

本科生毕业设计(论文)

中文题目: 关于我国企业应收账款若干问题的思考

外文题目: Ponders about Enterprise Accounts Receivable in Our Country

学生姓名: 学 号:

学 院: 财政金融学院 专 业: 会计学

指导教师

姓名及职称: 查慧园(教授)

完成时间: 20xx年4月

江西师范大学教务处制

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

声 明

本人郑重声明:

所呈交的学位论文,是本人在指导教师指导下,独立进行研究工作所取得的成果。除文中已经注明引用的内容外,本论文不含任何其他个人或集体已经发表或撰写过的作品或成果。对本文的研究做出重要贡献的个人和集体,均已在文中以明确的方式标明。本声明的法律结果由本人承担。

本毕业设计(论文)成果是本人在江西师范大学财政金融学院读书期间在指导教师指导下取得的,成果归江西师范大学财政金融学院所有。

特此声明。

声明人(毕业设计(论文)作者)学号:

声明人(毕业设计(论文)作者)签名:

签名日期: 年 月 日

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

关于我国企业应收账款若干问题的思考

摘要

应收账款是普遍存在的,是企业资金管理的重要组成部分,是一项风险较大的流动资产,随着市场经济制度的不断完善和发展、商业信用不断扩大,应收账款在资产总额中所占比例也不断加大。目前,我国绝大多数企业社会信用基础较薄弱,社会信用体系还不完备,信用管理体系尚在探索和建立之中,有关政策法规尚未出台,所以,企业加强应收账款管理势在必行。

本论文主要通过对我国企业应收账款现状的分析调查,针对其现状指出了存在的问题,就其存在的问题进行成因分析,并在此基础上探索出对企业应收账款应进行事前财务分析、事中决策控制、事后风险管理、进一步完善征信体系等一系列强化管理的对策措施。

关键词: 应收账款 商业信用 应收账款管理 征信体系

I

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

Ponders about Enterprise Accounts Receivable in Our

Country

Abstract

Accounts receivable is universal. It is an important part of the enterprise capital management and is also a large risk of current assets. As the system of established market economy develops and becomes consummated, the commercial credit expands constantly and the proportion of accounts receivable in the total assets increases. At present, the basis of social credit in our country is still relatively weak, and the system of social credit is not completed. Besides, credit management system is still in the exploration and relevant policies and regulations have not been issued yet. Therefore, the enterprises to strengthen management of accounts receivable is imperative.

By the investigation and analysis of present situation of enterprise accounts receivable in our country, this thesis try to point out the current problems and analyze causes of the problems. By these explorations, it draws the conclusion that a series of measures of accounts receivable should be taken from the following aspects: advanced finance should be analyzed, decision-making should be controlled in the process, afterwards risks should be managed and further credit investigation system should be completed.

Key words:Accounts receivable Commercial credit Accounts receivable

management Credit registry system

II

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

目录

摘要 ............................................................................ I ABSTRACT ........................................................................ II

一、引言 ....................................................................... 1

二、应收账款的概述 ........................................................... 2

(一)应收账款管理目标、计价及核算 ...................................... 2

(二)应收账款对企业的影响 ................................................ 2

1.积极影响 ..................................................... 2

2.消极影响 ..................................................... 2

三、企业应收账款管理现状............................................ 3

(一)国内现状.................................................... 3

(二)国外现状.................................................... 4

四、目前我国企业应收账款管理存在的问题及原因分析.................... 6

(一)应收账款管理存在的问题 ...................................... 6

1.市场上尚未形成健全的客户信用管理机制 ......................... 6

2.会计人员监管薄弱,应收账款内部控制意识淡薄. .................. 6

3.缺乏规范的财务处理方法,坏账准备存在随意性 ................... 7

4.各部门对应收账款管理权责划分不够明确 ......................... 7

5.缺乏专门的应收账款管理部门,应收账款回收不力 ................. 7

6.“滞后”的应收账款跟踪管理制度和风险管理模式 ................. 8

(二)应收账款管理问题形成的原因分析 .............................. 8

1.内部原因 ..................................................... 8

2.外部原因 ..................................................... 9

五、强化应收账款管理对策........................................... 10

(一)做好事前财务分析 ........................................... 10

1.制定严格的信用政策 .......................................... 10

2.分析账龄及应收账款周转率 .................................... 10

3.制定正确的销售政策 .......................................... 11

(二)加强事中决策控制 ........................................... 11

1.对应收账款各方面事项进行分析 ................................ 11

2.实行严格的内审和内部控制制度 ................................ 11

3.建立完善绩效考核体系和约束机制 .............................. 11

(三)关注事后风险管理 ........................................... 12

1.采用合理的收账政策,建立应收账款清收责任制 .................. 12

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

2.逾期欠款按风险程度进行ABC 分类管理.......................... 13

3.采用应收账款债权出售的办法 .................................. 13

(四)完善征信体系,强化应收账款管理 ............................. 14

1.加快推进征信体系的标准化建设和法制建设 ...................... 14

2.进一步深化中小企业和农村信用体系建设 ........................ 14

3.继续加强企业征信体系建设 .................................... 14

六、案例---江西地矿局赣东北大队应收账款分析........................ 15

(一)单位应收账款现状 ........................................... 15

(二)分析该单位应收账款问题形成原因 ............................. 15

1.短期偿债能力分析 ............................................ 15

2.应收账款周转率和应收账款周转天数分析 ........................ 16

3.应收账款账龄分析 ............................................ 17

(三)启示 ....................................................... 17

结束语............................................................. 19

参考文献........................................................... 20

ENGLISH INFORMATION:............................................... 21

译文............................................................... 23

致谢:............................................................. 24

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

一、引言

随着我国市场经济的深入发展,应收账款管理体系日益完善,它对促进我国经济发展、保障各项事业的顺利进行发挥着重要作用。一方面,商业信用作为提高企业竞争力的重要手段,为企业适应市场发挥了重大作用;另一方面,伴随着商业信用的发展,各种应收账款不可避免,客观上增加了企业流动资金的占用,并容易造成大量坏账损失。由于应收账款在企业资产总额中所占比例加大,应收账款管理研究也就显得尤为重要。因此,企业必须加强应收账款管理,对应收账款的运行状况进行经常性分析、控制,加强对应收账款的风险分析,及时发现问题,提前采取对策,尽可能减少坏账损失。

但是,目前我国大部分企业社会信用基础较薄弱,社会信用体系还不完备,应收账款管理方式单一,信用管理体系尚在探索和建立之中,有关政策法规尚未出台。据专业机构统计分析,在发达市场经济中,企业逾期应收账款总额一般不得高于10%,而在我国,企业由于受到经营环境、自身问题、销售和收款的时间差、商业竞争等各方面的影响,高达60%以上,并大部分已形成实际的呆账、坏账,却长期得不到处理,在很大程度上影响了单位的经济效益1。所以,我国还不能照搬西方国家的应收账款的管理模式。鉴于我国对应收账款的研究尚未形成较为成熟的模式,因此如何采用一个合理有效的模式是企业的当务之急。

本论文主要通过对我国企业应收账款现状的分析调查,针对其现状指出了存在的问题,就其存在的问题进行成因分析,并在此基础上探索出对企业应收账款应进行事前财务分析、事中决策控制、事后风险管理、进一步完善征信体系等一系列强化管理的对策措施。

1马洪娟.企业应收账款管理问题浅析[J].中国集体经济,2011(11).

1

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

二、应收账款的概述

(一)应收账款管理目标、计价及核算

1.应收账款管理目标

应收账款指企业因对外销售商品、提供劳务等经营活动过程中形成的流动资产。其目标是要制定科学合理的应收账款信用政策,也包括:对应收账款安全性的调查、对未来销售前景和市场情况的预测和判断。如销售前景良好,应收账款安全性高,则可进一步放宽其收款信用政策,扩大赊销量,获取更大利润,相反,则应制定严格的信用政策。

2.应收账款的计价及核算

应收账款由于在交易中往往实行商业折扣、现金折扣和销售退回与折让制度,使得企业最终收到的金额与成交当时确认的金额并不一定相同2。商业折扣对应收账款和销售收入的入账金额均不会产生影响;现金折扣对应收账款入账价值产生影响;销售退回,一般根据红字#5@p直接冲减销售收入和应交增值税,同时调整存货记录。销售折让需要根据红字#5@p冲减销售收入和应交增值税。

(二)应收账款对企业的影响

1.积极影响

(1)促进销售,增加企业市场份额

企业在激烈的市场竞争中,必须不断扩大销售提高产品和服务的市场占有率,才能提高其竞争力,而赊销则是扩大销售最有效的一种重要手段。特别是在市场萧条的情况下,赊销可促进销售。因此,企业经过严格审查客户的信用状况后,确定收入很可能流入企业的情况下,适度利用赊销而增加的应收账款对于企业来说是一种很好的经营手段3。

(2)在一定程度上可以减少存货的积压

企业存货数量的多少与费用支出息息相关。一般来说,积压的存货越多,会相应导致保险费、仓储费等费用的相应增加。因此,当存货数量过多时,企业一般会采用较为优惠的条件进行赊销,将存货转为应收账款。这样不但可以提高企业的偿债水平,增加资产的流动性,而且也能减少费用支出和损失的产生。

2.消极影响

企业在销售过程中发生的应收账款事项,虽然在一定程度上会给企业带来收益,但另一方面也会带来一定的消极影响。具体表现为:

(1)逾期应收账款风险直接体现在坏账风险上

有些企业在赊销过程中缺乏有效的风险管理,内部控制不健全,对客户的信2

3朱清贞,陈燕萍.中级财务会计[M].江西高校出版社,2007(8). 邓丽丽,孔香军.论应收账款对企业的影响及风险规避[J].中国总会计师,2011(6).

2

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

用状况缺乏了解,这就容易导致应收账款无法收回直接成为坏账。应收账款的坏账风险会对企业的盈利状况产生影响。据有关统计,逾期应收账款收回时间在一年以上的,追账成功率仅在50%以下。我国企业特别是国有企业,实际已成为坏账但未作坏账处理的情况仍普遍存在4。

(2)应收账款产生会延长企业的营业周期

企业营业周期是指从取得货物到销售结束,并收回现金为止的时间段,应收账款周转天数和货物周转天数是其时间长短的决定因素,两者之和就是营业周期。因此,应收账款周转时间长,直接延长企业营业周期,从而阻滞了企业资金的循环,造成企业资金紧张,严重影响企业正常的生产经营活动。

(3)虚夸企业经营状况,增加企业的税金支出

当前,我国企业实务中遵循的记账原则是权责发生制,因此,企业在有应收账款的前提下,企业的账面利润其实并不能真实地反映企业经营状况,往往是夸大了其经营成果。按照我国会计制度要求,以3%-5%的坏账准备率提取坏账准备。如果实际发生的坏账损失超过提取额度,会给企业造成很大的损失。据统计,我国企业发生赊销业务后,坏账严重,账款拖欠时间长,平均坏账率达5% ~10%,而美国则为0.125% ~0.15%;我国企业逾期账款时间平均为90多天, 而美国企业只有7天;另外,应收账款的存在意味着企业已经实现了销售收入及取得了相应利润。而流转税(如:增值税、消费税、营业税等)以销售收入为计税依据,所以需缴纳的税金必然会随着销售收入的增加而增加。

(4)降低资金使用效率,增加融资成本和财务费用。

由于企业的货款不能及时回收,导致资金流滞后于物流,影响企业资金周转,降低资金使用效率。为了顺利实现企业既定目标,融资是不可避免的。这样,增加了企业融资成本与财务费用,也相应地减少了企业扩大再生产或进行其他投资的机会5。

三、企业应收账款管理现状

(一)国内现状

据国家统计局有关数据显示,20xx年1-11月,全国规模以上工业企业实现利润46638亿元,同比增长24.4%。11月当月实现利润5421亿元,同比增长17.9%;其中,国有及国有控股企业11月实现利润总额为1024亿元,同比下降14.2%。但20xx年10月末,规模以上工业企业应收账款总额为71317亿元,同比增长20.7%。

又根据20xx年6月中国商务部贸易研究院对500家外贸企业的抽样调查显示,中国出口业务的坏帐率高达5%,是发达国家的10-20倍,中国外贸企业每4

5刘彩云.应收账款对企业的负面影响及管理对策探讨[J].中国市场,2010(10). 陈世玲.浅析企业应收账款对其经营的影响及对策[J].管理荟萃,2009(4).

3

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

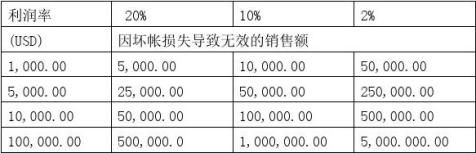

年新增的海外坏帐正逼近300亿美元。中国企业出口贸易累计有1000多亿美元的海外欠款难以追回,每年新增的海外坏帐正逼近300亿美元。我国出口企业海外逾期应收账款主要有三个特点,一是普遍存在,二是欠款拖欠时间长,三是总量规模大。中国企业应提高警惕,关注高速增长的国际贸易所伴生的信用风险。若逾期账款最终未被收回,则企业利润将会受到极大影响(见表一)

根据邓白氏(Dun & Bradstreet)的一份调查数据,应收账款逾期的时间越长,追账的成功率就越低。当逾期时间为一个月时,追账成功率为93.80%,当逾期为半年时,成功率急降至57.80%,一年之后,成功率会锐减为26.6%。而当逾期两年左右时,成功率只能达到13.50%。而中国企业委托收账时货款拖欠时间一般都在18个月左右,甚至更长。而此时早已错过了追讨的最佳时机,造成中国出口企业产生应收账款的主要原因。

国内有关学者对应收账款各有观点,具体如下:

廖长香(2010),认为应收账款周转率及资产周转率是评价资产质量的两个重要指标,一般认为,这两个指标越高,说明财务状况比较好,短期偿债能力强;该比率的上升说明企业财务状况好转的迹象,但如果二者与前期相比有明显的上升,而上升的主要原因是应收账款的余额增长比例超过了利润增长比例,说明企业赊销业务增大,企业存在大量应收账款不能收回,导致企业资产质量的下降,由此断定,企业应收账款质量下降而引起企业总资产的质量下降。

张子健(2009),占慧莲(2009),谢续朋(2009)认为:在激烈的商业竞争中,公司通常采取赊销政策来吸引顾客,扩大销售额,但赊销导致了应收账款增加,也为公司带来了风险。如果大量应收账款没能及时收回,甚至发生坏账的话,则公司的正常生产经营活动将会受到影响。

由此可见,当前我国企业应收账款的现状不容乐观。

(二)国外现状

H. J. Davidson和Gabriela F. del Angel采用马尔可夫链方对应收账款质量问题做了研究,从应收账款的账龄和规模两方面对应收账款质量进行深入分析,使企业更加了解企业应收账款质量情况。

4

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

Lev and Thiagarajans以证券分析师常用的衡量盈余质量的指标作为基础,结合财务学、经济学理论提出了存货、研发费用、应收账款、资本化支出、毛利、销售和管理费用、劳动生产率、实际税率、坏帐准备、顾客订单、后进先出法存货计价和审计意见12个指标来衡量盈余质量。

Konan Chan将企业的流动应计项目区分为裁决性流动应计项目与非裁决性流动应计项目,从而进一步证实了公司管理层可以通过操纵应计项目使当期盈余上升,而使未来盈余显著下降6。

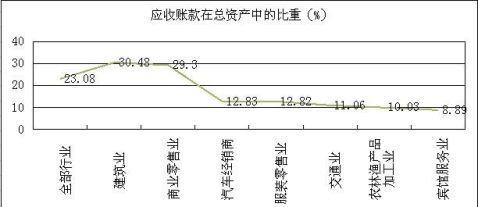

公司应收账款管理的重要程度取决于公司的赊销程度,而不同行业的赊销程度是不同的。如果一个公司的赊销程度越高, 那么应收账款在总资产中所占的比重就越大,加强应收账款的管理就显得尤为重要。据美国商务部20xx年的资料显示, 各行业应收账款在公司总资产中所占的份额是比较大的, 见图一。

图一:

从图中可以看出, 应收账款通常约占公司总资产的23%, 因此, 美国各公司都十分重视对应收账款的管理,因为只有在应收账款收回时,销售收入才能转化为现金,才能变为公司的可支配资金,坏账损失才能得到有效控制。因此,应收账款能否有效收回决定了公司的获利能力和流动变现能力。下面简略说明国外较常运用的几种应收账款管理方法。

1.提高应收账款的回收速度(利用“锁箱系统”)

2.测评客户的信用状况(采用信用评分手段)

3.预测公司破产的可能性(利用Z 计分模型)

4.预测公司破产的可能性(利用巴萨利模型)

5.推算信用限额(利用营运资产分析模型) 6Clifford and Christjahn.Accounts ReceivableManagement[J].Production Economics,2008(93):235-237.

5

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

6.确定企业的信用期限7(利用净现值法)

从上所知,美国采用的应收账款管理办法在一定程度上会减少企业风险,当前我国企业要吸收其精华部分,不断改进自身应收账款管理办法,减少坏账损失,使企事业单位的运营效率进一步提高,提供的财务报表更加真实可信。

四、目前我国企业应收账款管理存在的问题及原因分析

(一)应收账款管理存在的问题

应收账款对企业而言是一把双刃剑,能使企业拥有更多的客户,并实现企业的销售目标,减少企业的产品存货,但其对企业也产生一些不利影响。目前我国企业在进行应收账款管理过程中还存在一些问题,主要表现在以下几方面:

1.目前市场上尚未形成健全的客户信用管理机制 我国市场尚未形成知名的信用评级机构,对企业的信用评级很多都是流于形式,凭借主观来确定信用8。另外,我国的政府职能部门对失信企业缺少必要的约束机制。在很大程度上我们没有办法迅速把握对方的信用状况,也没有直接的资信中介机构提供服务,这样就为企业进行应收账款的事前财务分析增加了困难。据国家统计局相关数据结果显示,由于企业间不讲信用,互相拖欠贷款构成连环债链的资金总额已达3000到4000亿元,占全国流动资金的20%,截止到20xx年6月末,企业应收账款的净额2.5万亿元,比上年同期增加5.5%,增幅比5月份提高了3个百分点。另外,国内一些企业对应收账款的管理只限于数量方面,而没有对其应收账款成本、账龄、客户信用等级等资料分析,这使得应收账款账龄超过3、4年的大有所在。在西方国家这早就作为坏账处理,在我国的一些企业却一直是放在“应收账款”项目下,尽管如此,我国企业坏账率是仍占5%——10%,账款拖欠期平均是90天。而对于美国,平均坏账率是0.25%——0.5%,账款拖欠期平均是7天,两者相差约13倍。同时,我国企业的赊销比例高达90%以上,而美国只有20%。从这些数据中,可以清醒地看到我国企业应收账款现状不容乐观,它已严重制约着我国企业的正常发展。

2.会计人员监管薄弱,应收账款内部控制意识淡薄.

目前应收账款风险管理仍没有形成一套科学的控制制度,在很大程度上仍然是一种人治化管理。许多企业并没有建立详细的应收账款风险管理制度,应收账款在管理控制上存在很大的盲目性,导致业务部门盲目放账、滥用信用资源,使7

8王晓霞.国外企业应收账款的管理办法[J].科技情报开发与经济,2008(3). 陈娜.关于企业应收账款管理的几点思考[J].财会研究,2010.

6

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

企业遭受巨大的应收账款风险损失。财务部会计人员没有专门负责对应收账款定期定向清欠,没有建立定期清查制度9。许多企业对账后没有形成合法、有效的文字对账依据或长期不与欠款单位对帐,仅仅口头承诺。

3.缺乏规范的财务处理方法,坏账准备存在随意性

许多企业应收账款的会计处理方法不规范,只是在日常记账的基础上,并按照账龄在资产负债表的补充材料中进行简单的分类,没有对应收账款建立定期清查制度,没有加强对应收账款的对账管理,并且存在人为的调整利润。我国的企业坏账准备的计提逐年增加,作为应收账款的抵减账户,坏账准备的计提存在一定的随意性。账龄法被大多数上市公司采用,即假设应收账款账龄越长,其收回的可能性越小。事实上,这种假设不一定正确,因为上市公司账龄的计算是否准确,也影响着坏账准备的计提数额。尽管财政部有规定上市公司不允许计提秘密坏账准备,并且对于多计提的坏账应按原渠道冲回,而不能作为增加本年度利润处理,但仍有相当部分上市公司由于存在资产减值准备计提的准确性以及会计差错调整等问题,被注册会计师出具了非标准审计意见。

4.各部门对应收账款管理权责划分不够明确

大部分企业的组织机构及职能设置还不能适应市场经济及信用管理的要求,企业中与应收账款风险管理相关的职能部门,一般有市场部、计划财务部、风险管理部等,这些机构交叉管理,职责划分不清,缺乏协调和沟通,使企业不能对产品订货情况、销售情况、货款回收和销售获利等情况进行及时有效的内部监控,也没有具体的责任主体对应收账款的回收负责。坏账发生时,各部门相互推诿,致使应收账款不能得到有效控制,产生大量的坏账,并且有大量的应收账款对不上、收不回,其主要原因是没有明确的权责划分,没有具体的责任人负责,没有严格的管理办法,缺少必要的内部控制制度, 最终也无法追究责任10。

5.缺乏专门的应收账款管理部门,应收账款回收不力

由于企业未采取必要的事前控制措施,当企业一旦遇到应收账款收不回来的情况,不能采取合理科学的收账策略来化解风险,减少自身的损失。大多数企业未设置专门负责应收账款管理的部门,缺乏行之有效的应收账款管理方法,使应收账款管理处于比较混乱的状态,增加了企业的经营风险。企业的客户信用管理体系不够完善,不能根据客户信用状况及欠款情况分别建立档案,致使企业产生账龄分析难、账目不清等问题,因此不能做到合理管理应收账款的数额及结构,使企业忽视对客户生产经营活动的追踪调查,最终导致应收账款形成大量的呆账、坏账的局面。同时,由于企业对逾期的应收账款未采取有效合理的催收方式,9张朝辉.关于加强企业应收账款管理的几点思考[J].管理纵横,2011.

1011

11徐徽.分析我国应收账款的管理[A].价值工程,2011(2). 崔利卿.浅谈企业应收账款管理存在问题及应对措施[J].经营管理,2010.

7

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

在收回逾期账款的同时也破坏了商业关系。据20xx年3月《证券日报》市场研究中心和财汇统计显示,截至周五,已披露年报的上市公司共有534家,实现净利润1861.4亿元。其中,具有可比数据的534家公司中,20xx年应收账款合计为5126.05亿元,20xx年应收账款合计为1538.89亿元,同比增长233%,应收账款为净利润的2.75倍,可见上市公司整体坏账风险明显增大。

6.“滞后”的应收账款跟踪控制管理制度和风险管理模式

从赊销活动的业务流程上看,企业忽略授信前管理和交易过程中的跟踪管理,其控制的着眼点仅是注重交易后的应收账款追讨,缺乏一套科学的客户资信审查制度和客户授信管理制度,不仅不能合理控制应收账款的质量,而且花费了更大的成本,损失更多。很多企业未建立应收账款跟踪控制制度或未遵守制度。有些企业对应收账款的跟踪控制缺乏规章制度,或有章不循,形同虚设。这些问题主要表现为:①财务部门不及时与业务部门核对,销售与核算脱节,问题不能及时暴露,造成企业应收账款居高不下,账龄老化。②企业未实行应收账款定期对账制度,交易过程中货物与资金流动在时间和空间上的差异以及票据的传递、记录等都有可能出现差错。

(二)应收账款管理问题形成的原因分析

1.内部原因

(1)企业及产品的竞争力不足,企业风险意识不强

我国一些企业由于技术力量薄弱、规模小、成本高,在与其他企业竞争中处于劣势,就必然导致其市场占有份额小,当生产能力超过市场份额,就会产生供大于求的局面,造成产品积压。企业为了扩大销售,赊销成为此时的主要竞争手段,这样企业将会造成回收不顺畅、应收账款多、资金短缺等诸多问题12.而企业为了片面扩大销路,提升市场占有率,在未对付款人资信调查及风险评估的情况下,盲目地采用赊销策略去占领市场,从而忽略了大量被客户拖欠占用的流动资金不能收回的问题。

(2)企业缺乏严格有效的的内部控制管理体系

目前我国企业管理者普遍只看重销售而忽视对应收账款系统规范的管理。首先在信用风险管理方面,信用管理体系不健全,社会信用意识薄弱。企业缺乏对客户的信用等级、经营能力和财务状况等情况的相应了解,没有进行市场调查,也未制定合理的定价机制。在信用环境不良的情况下,应收账款随赊销的产生从而缺乏回收的保障。其次应收账款日常管理缺乏严格的内部控制,有些企业不重视对账程序及账龄分析,没有准确计提坏账准备,清欠不及时、催收不力,导致资金损失,进而影响到企业的整体效益13。 12

13周纯朴.谈企业应收账款管理的现状及对策[J].中国经贸导刊,2010(10). 潘启卉.企业应收账款风险管理的基本对策[J].山东大学硕士学位论文,2011(2).

8

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

(3)绩效考核机制不科学导致经营风险增大

一些企业为了激励销售人员的积极性,将职工工资、奖金等薪酬与销售任务挂钩,未考虑因此可能产生的坏账损失,也未将应收账款纳入绩效考核体系,忽视了赊销给企业带来的风险,造成了销售人员为了提高销量,而盲目采取赊销手段达到超额完成销售目标,导致许多赊销款项无法及时收回,应收账款大幅上升并沉积,造成企业高销售额、低经济效益的局面。从而增加企业的经营风险14。

(4)企业建设落后,法制观念相对淡薄

企业的法制观念淡薄,法制建设的相对落后,在一定程度上导致企业自身“要帐难”,并且诉诸法律又“难执行”的状况,在这种法制环境也纵容了欠款者的拖欠行为,使有些企业在资金紧缺,又借贷无门的情况下纷纷效仿,这样导致债越积越多,结算资金相互占用逐年上升,深陷“债务链”难以自拔15。

2.外部原因

(1)企业间激烈的商业竞争

在现代市场经济环境中,企业间的商业竞争是不可避免的,为了能在市场竞争中占有一席之地,企业就必须扩大销售来增加市场份额,提高市场占有率。而除了采取各种营销手段来增加销售额外,赊销也是提高销量的重要手段之一,并广泛被企业所采用,应收账款也就应运而生。

(2)市场经营环境的影响

在买方市场的背景下,市场竞争更为激烈,企业竞相推出各种竞争手段,以保持自己的市场份额。一些竞争力不强的企业,由于产品积压,在销售过程中不得不做出相应的让步,如赊销、延长货款回收期等,使企业应收账款回收不顺畅,造成资金紧张;在一定社会条件下,企业产品销售量的大小往往取决于采用何种最为有效的销售方式,同等条件下使用赊销方式销售产品的销量会比现金方式销量大得多。由此产生的盲目赊销是企业产生应收账款问题的主要原因。

(3)尚未建立完善的社会信用体系

良好的社会信用体系是社会主义市场经济健康发展的前提和保证。我国尚未建立有效的社会信用监督体系,对违背信用的行为监管力度不够。法院对已生效的判决执行力度不够,加上受到地方保护主义的干扰,在一定程度上造成了法律白条情况的产生,使违约企业欠债有利、欠债有理可图思想占据上风,助长一些企业欺诈行为的产生,破坏市场经济环境及社会性用环境。 14

15刘国欣.浅谈应收账款的管理及逾期债权的处理措施[J].财会经济,2012(1). 郭岩军.浅议我国应收账款存在的问题及对策[J].当代人工.精品,2010.

9

江西师范大学财政金融学院学士学位论文 关于我国企业应收账款若干问题的思考

五、强化应收账款管理对策

(一)做好事前财务分析

1.制定严格的信用政策,加强信用评估机制16

由于当前客户信用管理机制不健全,所以在赊销问题上决定权要取决于企业的信用标准,它是单位决定授予客户信用所要求的最低标准,也是单位对可接受风险提供的一个基本判别标准。信用标准的确定,主要是根据单位的实际情况、市场当时竞争情况和客户的资信来判定。在确定信用标准时要做到全面综合地考虑问题。通常的做法是单位可以设定一个标准以此来作为衡量和比较客户的信用状况。下表二是根据同行业的标准并结合本单位的实际情况而设定的信用标准:

信用标准是企业同意向用户提供商业信用而提出的基本要求。通常以预期的坏账损失率作为判别标准。如果企业的信用标准较严,只对信誉很好、坏账损失率很低的用户给与赊销,则会减少坏账损失,减少应收账款的机会成本,但这可能不利于扩大销售量,甚至是销售量减少;反之,如果信用标准较宽,虽然会增加销售,但也相应地会增加坏账损失和应收账款的机会成本。

此外,企业要以顾客信用品质进行定期检查和评估分析。我们可以通过对客户的品质(character)、资本(Capital)、能力(Capacity)、担保(Collateral)、条件(Condition)五方面进行评价,我们称之为5C系统评价法, 它代表了信用风险的判断因素。企业在设定某一客户的信用标准时,要以此来评判客户资信程度,并评价其赖账的可能性。该系统是评价顾客信用品质的重要因素17。

2.分析账龄及应收账款周转率 (1)认真做好帐龄分析

通过账龄分析,企业可掌握这些信息:有多少客户在折扣期内付款;有多少客户在信用期内付款;有多少客户在信用期后付款;有多少客户拖欠付款期过长,

1617

郑风华.浅谈加强企业应收账款管理的对策[J].林区教学,2011(11).

邵丽丽.论应收账款管理中内部控制制度的建立[J].财务与会计,2008(1).

10

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

可能成为呆帐。了解这些情况后,要及时采取措施,调整企业信用对策,密切监控用户已到期债务的增减动态,及时与用户联系,提醒其尽快还款。

(2)分析平均收账期和应收账款周转率

企业可以通过分析平均收账期和应收账款周转率指标,评价应收账款管理中的成绩及不足,查看流动资金是否处于正常水平,以便总结经验,采取措施,减少损失。我国企业对应收账款的账龄要及时分析或确认,对已超过赊销期而尚未收回的款项有多少、分别超期多长时间等账龄划分要清晰。账龄反映的是应收账款的持有时间,它不仅是估算应收账款总体风险和时间价值损失的主要依据之一,也是计提坏账准备的基础。

3.制定正确的销售政策,明确付款事项

企业针对不同的客户可以采取不同的销售政策。如:对资信差的客户采取现款交易;对资信一般或较好但尚未证实的客户,在现款交易不被接受的情况下可以采用承兑汇票结算方式;对实力强、资信好、有前景的客户可以采用赊销和分期付款的方式,但应明确规定付款期限和累计金额,并应坚持清旧款、发新货的原则。企业除现金收入之外的供货业务都签定合同,付款形式、账期和延期付款的具体违约责任等都应准确清楚地载于合同条款中。

(二)加强事中决策控制

1.对应收账款的各方面事项进行分析

(1)对应收账款实行追踪分析,加强应收账款的催收管理,业务经办人员对其经办的应收账款全程负责,并对客户的经营情况、催付能力进行追踪分析,及时了解客户资金持有量与调剂程度,保证应收账款的回收。

(2)业务人员应对应收账款客户进行分类管理,账期内的应收账款应在到期前两个月电话提醒客户按约付款,在到期前一个月传真提醒客户按约付款;逾期的应收账款,业务人员提交分析说明及清收措施交部门领导审阅,并向客户寄/送催款书。

2.实行严格的内审和内部控制制度

要进行成功的控制,最重要是人的因素,要有可靠的人事和明确的责任。另外,坏账核销凭证和核销程序要完备。在应收账款明细账中应清晰地记载坏账的核销,对已核销的坏账仍要进行专门管理,只要债务人不是死亡或破产就不能轻易放弃。对已核销的坏账又重新收回要先做重现应收账款的会计分录,后做收款的会计处理。

3.建立完善绩效考核体系和约束机制

(1)企业的绩效考核体系中要纳入应收账款指标,充分调动经销人员的收款积极性,加快应收账款回收速度和回收率。在采用信用销售方式时,要充分考虑 11

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

到应收账款能否及时收回以及产生坏账的可能性,而对这部分销售形成的应收账款,企业要采取有效措施来落实责任,要求相关部门和经销人员全权负责追款,以减少应收账款的风险

(2)建立坏账准备制度

无论单位采取怎样规范的信用政策,只要存在着商业信用行为,坏账损失的发生总是不可避免的,而且对应收账款进行账龄分析归根到底是为了计提坏账准备。因此,赊销本身的不确定因素要求该单位遵循谨慎性原则,对坏账损失的可能性预先进行估计,需要提前有所准备,充分估计这一因素对单位损益的影响,并提取坏账准备金。

(3)进一步加强检查监督工作,公司要不定期对各单位应收账款的制度建设和执行, 以及历史清欠工作进行专项检查和抽查, 各单位也要对授权管理企业加大监督检查力度, 对查出的问题要及时通报。

(4)实行严格的坏账核销制度

应收账款因赊销而存在,从发生业务一开始就存在发生坏账的可能性。该事业单位对坏账的处理采用的是备抵法,而实行严格的坏账核销制度,所以要从以下三个方面加以实施:在应收账款明细账中应清晰地记载坏账的核销,对已核销的坏账仍要进行专门的管理,除非债务人死亡或破产;准确判断是否为坏账,坏账的核销至少应经两人之手;对已核销的坏账又重新收回要进行严格的会计处理,先做重现应收账款的会计分录,后做收款的会计处理。这样有利于管理人员掌握信息18。

(三)关注事后风险管理

1.采用合理的收账政策,建立应收账款清收责任制

收账政策是指信用条件被违反时,拖欠甚至拒付账款时,该单位所采取的收账策略和措施。一般情况下,采取程序化的收账措施,具体实施时应量化权衡各种收账方案效果的好坏程度。

(1)制定程序化的收账措施

该单位应该组建专门应收账款清欠部门,制定明确且程序化的收账措施:对过期较短的客户,不过多地打扰,以免将来失去这一市场;对过期稍长的客户,可以用措辞婉转的语气发函催款;对过期较长的客户,可以用频繁的信件催款,并加以电话催询;对过期很长的客户,定期向客户寄发账单,在催款时措辞严厉,必要时再提请有关部门仲裁甚至提起法律诉讼,或委托收账企业收款。对于恶意拖欠且信用不良的客户应当加紧催收,催收无结果而金额较大的应通过诉讼方式解决。对于超过收款期限但信用记录一向良好的客户,争取在延续、增进相互业18张志鹏.论企业应收账款的风险防范与管理[J].时代金融,2011(10).

12

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

务关系中妥善的解决应收账款拖欠问题,如果逾期的应收账款金额较大,应在诉讼时效内及时通过诉讼方式解决19。

(2)量化地权衡收账方案效果

一般而言,收账费用和坏账损失基本成反比。具体来说,开始时,增加收账费用对于减少坏账损失的效果并不明显,但随着收账费用的进一步增加,减少坏账损失的效果越来越明显,到最后达到饱和点,即以后再增加收账费用,减少坏账损失的效果几乎为零。因此,一味地追求催讨手段的力度,很难使收账政策的效果达到最优,有时甚至破坏了商业关系而影响了单位的持续发展。

(3)建立应收账款清收责任制旨在运用制度的方式落实工作责任,督促有关人员及时履行自己的职责。具体来说有以下几点:首先,要明确职责范围,将销售人员所面对客户的应收账款落实下去,并规定务必要由个人或部门在规定的时间内收回欠款;其次,针对违反制度规定的超额赊欠行为一定要严格处理,并给予一定的经济处罚,由所执行人员承担相应后果。另外,如发现隐瞒欠款的,或者擅自变更账款来源或去向的,要坚决予以调离岗位甚至开除企业等措施。除此之外,要成立相关的监督管理部门,防止出现流于形式或徇私舞弊等问题, 从根本上保证应收账款管理工作落实到位。最后,企业要组织全员培训,使销售人员进一步明确资金风险意识,将欠款的清收和个人经济利益挂钩,并实行一定的奖惩措施,大力保障货款的收回。

2.逾期欠款按风险程度进行ABC 分类管理

即对到期未能及时收回的应收账款,首先应判断对方是否为恶意行为。把属于客户恶意行为欠债不还的应收账款划分为A 类;把因客户经营不善或因资金被挪作他用等临时性经营困难而不能及时偿还的逾期应收账款划分为B类;对因自然灾害或国家政策调整等客观环境因素发生较大变化等不可抗因素引起经营极度困难且扭转无望的逾期应收账款划分为C 类。然后分类采取不同策略进行清理欠款:对A 类拖欠,应及时采取包括法律手段等措施加大力度进行催收;对B 类拖欠,可以要求客户采取一些补救措施,如重新与客户签订协议适当延长其付款时间但加收一定的逾期补偿等;对C 类拖欠,可延缓信用期,让利一部分给对方,了结该笔拖欠,反复加以权衡后按企业制度规定上报进行处理。

3.采用应收账款债权出售的办法

随着外资金融机构的进入和我国代理商、信贷机构业务的拓展,企业可将应收账款所有权出售给代理商或信贷机构由他们直接向客户收账。应收账款让售后,如果出现应收账款拖欠或客户无力清偿,企业无需承担任何责任,信贷机构不能向企业追索。应收账款的让售实质上具有融资性质,在回笼资19张晓琳.应收账款管理现存问题及对策研究[J].财会天地,2011(2).

13

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

金的同时,也转让了风险。但是,当将应收账款的出售业务视为销售处理时,应收账款的账面余额将会减少,同时经营活动的现金流量将会增加。从经济实质上说,应收账款出售实际上是以应收账款作抵押取得贷款,并不是真正意义上的销售,这是由于大部分应收账款的出售都赋予购买者在收不回账款时对出售者的追索权,因此,在编制现金流量表时,如果出售以后期间如果该应收账款收回,则应调增经营活动现金流量,并调减筹资活动现金流量;相反,如果已出售的带有追索权的应收账款,购买方在期末仍然没有收回,则出售方应将出售应收账款所得现金归入筹资活动现金流量。

(四)完善征信体系,强化应收账款管理

建立健全中小企业征信体系,构建中小企业征信平台,增强中小企业信用透明度,提升企业信用价值,完善加快中小企业信用机制,降低融资机构信贷风险及信贷成本,改善融资机构信贷结构,提高融资机构信贷效益,是促进应收账款质押融资业务持续、稳定、健康发展的重要内容20。建立完善的企业和个人征信系统,是改善我国金融市场环境、完善金融基础设施的重要举措。企业和个人征信系统是由政府主导,全国联网,统一管理,全部数据集中存放在中央数据库;该数据库信息主要是信贷信息,已经与所有信用合作社、商业银行、政策性银行及其他金融机构连接,同时还与公安部的人口数据库联网,实现了个人身份信息真实性在线核查。截至20xx年年底,该系统已分别为近1700万户企业和7.77亿多自然人建立了信用档案21,具体做法如下:

1.加快推进征信体系的标准化建设和法制建设

政府进一步做好调研工作,推动《信贷征信管理条例》的出台,首先,探索有关新金融产品评级制度,推进信用管理制度的施行,推进征信行业标准建设;其次,要进一步加强征信体系的管理,综合运用法律和行政手段,加强对市场经济的监管力度,严厉打击企业间的各种失信行为,推进征信体系的法制建设。

2.进一步深化中小企业和农村信用体系建设

为了提高中小企业的信用意识,可以建立中小企业信用档案及财务管理制度,提高中小企业工作的透明度,另外,建立中小企业和商业银行之间的长期信用合作关系。进一步推进农村信用体系建设,改善农村的信用环境和融资环境。

3.继续加强企业征信体系建设

首先,进一步完善系统功能,提高数据质量及服务水平;其次,加大信息采集力度,扩大信息采集面;最后,深入开展征信宣传教育工作,使征信知识深入到公民个人行为之中;增强征信机构为社会各界服务功能,为我国征信事业发展20

21冯俊萍.中小企业应收账款质押风险分析与防范[J].会计之友,2011(22). 杜金富.“十一五”时期我国的社会信用体系建设[J].金融时报,2011(1).

14

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

做出积极贡献。总之,良好的征信体系建设需要政府、企业、个人的共同努力。

六、案例---江西地矿局赣东北大队应收账款分析

(一)单位应收账款现状

江西省地矿局赣东北大队应收账款管理现状是:没有对客户资信进行适当评价分析,对客户的信用也很少做详细调查,大部分是在没有仔细了解的情况下冒然进行产品赊销;应收账款的内部管理缺乏激励机制,不实行奖惩制度,致使会计部门对应收账款的管理缺乏主动性,不会进行追踪分析,久而久之容易形成呆账;应收账款管理只是由会计部门负责,缺乏监督体系不利于应收账款的管理;对应收账款的催收重视程度不够,管理人员了解当资金短缺时可以申请拨款,或者暂用内部往来款,因此认为款项何时收回或是否收回影响不大,缺乏货币时间价值观念,容易形成坏账损失。该事业单位主要依靠内审部门来实现监督,而内审部门隶属于财务部门,与财务部同属一人领导,在形式上内部审计缺乏应有的独立性。另外,在内审的职能上,内部审计工作仅仅是审核会计账目,而在内部稽查、评价内部控制制度是否完善和单位内各组织机构执行指定职能的效率等方面,却未能充分发挥应有的作用,使得管理力度层层递减,管理效应层层弱化,造成应收账款控制不严。根据该事业单位的资产负债表可知江西省地矿局赣东北大队的应收账款由09年的35.5%上升到10年的42.3%,我们应该清醒地看到加强应收账款的管理问题已迫在眉睫,该事业单位必须建立完善的财务管理制度,强化应收账款的日常管理。对应收账款的运行状况进行经常性分析、控制,加强对应收账款的账龄分析,及时发现问题,采取对策,尽可能减少坏账损失22。

(二)分析该单位应收账款问题形成原因

通过查阅该单位的资产负债表、利润表和现金流量表可知,对该单位的短期偿债能力、应收账款周转率和应收账款周转天数及往来账龄进行分析。

1.短期偿债能力分析

短期偿债能力是衡量单位资信程度的一个重要指标,是单位偿付短期债务的能力,存在于单位的流动资产于流动负债的对比当中。往来账款即应收、预付款项通常在流动资产所占比例较重,及时收回应收及预付款项是短期偿债能力的重要保证。短期偿债能力主要取决于单位流动资产的数量和资产变现能力的强弱,是单位财务状况好坏的重要标志。如果单位无法收回往来账款,无法保持一定的短期偿债能力,就不能保证满足短期债权人的需要,也将涉及其偿还长期债务的能力。在市场经济条件下,即使一个盈利不错的企业,有时因为资金周转不行,也会出现偿还不了短期债务而处于困境甚至宣告破产。 22刘自清.我国事业单位应收账款管理的现状及其对策[J].企业管理,2010(7)

15

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

通过20xx年对该事业单位的财务报表分析,我们得到以下各项偿债能力衡量指标,主要有流动比率、速动比率,见表(三)中偿债能力各项指标值。

流动比率是流动资产与流动负债的比率,它表明该单位流动资产在短期债务到期以前可以变为货币用于偿还流动负债的能力。按照西方企业的长期经验,一般认为2的比率比较合适;该比率小于1时即单位把全部流动资产按账面价值变现后,还不能偿还流动负责,此时单位的债偿能力较弱;流动比率大于1时,该单位将其全部流动资产按账面价值出售后,完全能够偿付全部流动负债。我国较好的比率为1.5左右,该单位流动比率恰好在1左右,即该单位刚好能够偿还流动负债,可能会面临清偿到期账款的困难,10年流动比率较09稍有下降,主要是因为应收账款有大幅的增加,其增加额为6001473.47元。要想更好的偿还流动负债就必须加大对应收账款的管理。

速动比率是单位速动资产与流动负债的比率,速动比率更具有可比性,由于它剔除了流动资产中变现速度较慢且不稳定的存货、预付账款、一年内到期的非流动资产和其他流动资产。在流动负债到期时,只要速动比率大于1,单位按账面价值变现速动资产,一般情况下可以偿还流动负债。该指标的国际公认标准为1时较为适当,而我国目前较好的比率为0.7左右。该事业单位速动比率远远低于国际公认标准,反应该单位偿债能力较差,应收账款占流动资产的比重一直较大。如果该单位不能及时收回应收账款,那么该单位就面临着很大的偿债风险,因此要进一步加大对客户应收账款的回收力度23。

2.应收账款周转率和应收账款周转天数分析

从该事业单位资产的构成来看,我们得到有关应收账款周转率数据见表(四)中,应收账款占流动资产的比重由09年的46.26%上升到10年的57.17%,上升了23 张若丹.初级会计实务[M].中国财政经济出版社,2010(10).

16

江西师范大学财政金融学院学士学位论文 关于我国企业应收账款若干问题的思考

10.91个百分点,10年应收账款的增幅有44.86%,这二项指标都表明10年度的单位业务有一定程度扩张,导致应收账款增加。

另外,再看其他两个重要指标应收账款周转率和周转天数。应收账款周转率是反映单位账款回收速度快慢、变现速度快慢的一个财务指标;应收账款周转天数是指单位从取得应收账款的权利到收回应收账款、转化为现金所需的时间,这一指标也被称为应收账款平均账龄。应收账款周转速度10年有很大幅度的提高,应收账款周转天数由09年的202天下降至126天,说明单位货款回收速度变快,应收账款变现能力上升,可以适当放宽信用条件。另外,根据现金流量表分析,单位10年经营活动倒挂,经营活动产生的现金能力较弱,导致09年应收账款增加600万元,增长率达到45%。因此,加强应收账款管理迫在眉睫。

3.应收账款账龄分析

24

从应收账款账龄分析,见上表(五)反映:其中10年应收账款三个月以上的占85%,比09年增加了3个百分点,也说明了10年业务有一定程度增加。总的来看,应收账款主要比较集中在三个月以上,单位要加大对这些款项的催收力度,通过清理旧款增加现金流入方面还是有很大潜力的。因此单位要根据实际情况建立合理的收账政策和方案.

(三)启示

通过对该事业单位各方面分析,可以看出,在市场经济活动中,应收账款的比重越来越大,通过对其短期偿债能力分析,可以判断该单位的现金状况好坏,通过应收账款周转率和应收账款周转天数分析,可以了解到该单位的应收账款管理是否完善,通过对其应收账款的账龄分析,可以了解到单位的收账政策和收账方案是否合理。所以必须全面分析应收账款的现状,采取对策,减少坏账发生。

市场经济中,竞争无处不在,而赊销作为一种重要的促销手段是无法取代的。正确适当地运用赊销,在企业的运营过程中可以发挥积极的作用:一方面,企业

24

卜伟.企业应收账款管理过程中存在的问题及其对策[J].淮海工学院学报,2011(9).

17

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

通过形成应收账款的同时,不仅扩大了销售,而且提高了企业的竞争能力和市场占有率。另一方面,企业通过赊销手段,在促进产品销售的同时,减少了企业库存并降低了有关存货风险和管理费用的开支。同时,中小企业还可通过银行为自己的应收账款理财,取得现金,解决由赊销形成的应收账款越积越高的问题,加速自身的发展。但我们应清醒地认识到,在市场经济中应收账款是把“双刃剑”,在发挥积极作用的同时也存在一定风险。只有认清这种风险,才能真正地利用好应收账款。

18

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

结束语

加强企业应收账款管理是一项重要的工作,回顾我国应收账款研究的多年历程,可感知我国加强企业应收账款的艰巨性,因为我国法律环境、管理理念和队伍素质与西方有很大不同。我国在借鉴西方有关理论成果和经验的同时,更应该结合中国国情,建立于我国经济发展相适应的应收账款管理体系。

我们应该从自身做起,加强企业信用管理,建立企业信用管理机制,是我国企业内部管理的关键工作之一。另外,要加强法制建设,用法律手段维护经济活动中的主体。我们要深知,当前,信用风险已成为我国企业最亟待解决的问题之一,企业之间应该加大互信互认意识,提高信用意识和信用管理水平,这样才能共同促进提高应收账款管理工作效率。我国在加强企事业单位应对应收账款的以下几个方面进行分析:短期偿债能力分析、应收账款周转率和应收账款周转天数分析、应收账款账龄分析等,另外,决策者也意识到加强应收账款管理的重要性,在发挥应收账款强化竞争,扩大销售功能效应的同时,尽可能降低坏账损失与应收账款管理成本,最大限度地提高应收账款的管理水平,要采取正确方法(应收账款余额百分比法、账龄分析法、赊销百分比法)来估计坏账损失,避免虚增利润。只有这样才能不断完善我国应收账款管理体系。

通过以上的分析可以看出应收账款已经成为我们现代企事业单位经营管理中的一个重大课题,是营运资金管理的重要环节。但是当前我国的管理体制还不够健全,因此,在激烈的市场经济竞争中,企事业单位应不断地改进和完善应收账款防范机制,正确运用应收账款管理对策,促进企业走出应收账款困境,扩大企业盈利,增强企事业单位的市场竞争能力。因此,我国应收账款管理体系要取得更好的进步和发展,需要政府、企业、行业等社会各界力量的携手构建。

19

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

参考文献:

1. 马洪娟.企业应收账款管理问题浅析[J].中国集体经济,2011(11).

2. 朱清贞,陈燕萍.中级财务会计[M].江西高校出版社,2007(8).

3. 邓丽丽,孔香军.论应收账款对企业的影响及风险规避[J].中国总会计师,

2011(6).

4.刘彩云,应收账款对企业的负面影响及管理对策探讨[J].中国市场,2010(10).

5. 陈世玲.浅析企业应收账款对其经营的影响及对策[J].管理荟萃,2009(4).

6. Clifford and Christjahn.Accounts Receivable Management [J].Production

Economics,2008(93):235-237.

7. 王晓霞.国外企业应收账款的管理办法[J].科技情报开发与经济,2008(3).

8. 陈娜.关于企业应收账款管理的几点思考[J].财会研究,2010.

9. 张朝辉.关于加强企业应收账款管理的几点思考[J].管理纵横,2011.

10.徐徽.分析我国应收账款的管理[A].价值工程,2011(2).

11.崔利卿.浅谈企业应收账款管理存在问题及应对措施[J].经营管理,2010.

12.周纯朴.谈企业应收账款管理的现状及对策[J].中国经贸导刊,2010(10).

13.潘启卉.企业应收账款风险管理的基本对策[D].山东大学硕士学位论文,

2011(2).

14.刘国欣.浅谈应收账款的管理及逾期债权的处理措施[J].财会经济,2012(1).

15.郭岩军.浅议我国应收账款存在的问题及对策[J].当代人工.精品,2010.

16.郑风华.浅谈加强企业应收账款管理的对策[J].林区教学,2011(11).

17.邵丽丽.论应收账款管理中内部控制制度的建立[J].财务与会计,2008(1).

18.张志鹏.论企业应收账款的风险防范与管理[J].时代金融,2011(10).

19.张晓琳.应收账款管理现存问题及对策研究[J].财会天地,2011(2). 20. 冯俊萍.中小企业应收账款质押风险分析与防范[J].会计之友,2011(22). 21. 杜金富.“十一五”时期我国的社会信用体系建设[J].金融时报,2011(1).

22.刘自清.我国事业单位应收账款管理的现状及其对策[J].企业管理,2010(7).

23. 张若丹.初级会计实务[M].中国财政经济出版社,2010(10).

24.卜伟.企业应收账款管理过程中存在的问题及其对策[J].淮海工学院学

报,2011(9).

25. Sara Kantar Biswal, Alake Samantaray. Accounts Receivables Risk Management in Indian Pharmaceutical Industry: Financial Model Building in Revived Scenario. International Research Journal of Finance and Economics,2012(82).

20

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

English Information:

Based on the enterprise the account receivable the function and position of analysis, we pointed out that positive and effective account receivable management measures will help speed up the enterprise's capital turnover, improving capital efficiency, maintenance investors' rights and improve economic efficiency. It is the enterprise foreign sell on credit products, such as the service project, in the form of payment shall be charged according to the other party a external assets. The asset management by the other party, the other party may use any scheduling, the enterprise cannot control, form a certain period of the enterprise "virtual assets", only sold for cash flow into the enterprise, to participate in this enterprise reproduction process, create new revenue for the enterprise. And the process of length, of enterprise to manage the effect for greater influence, always makes the enterprise managers felt awkward, but difficult to operate. Of the management of accounts receivable and social credit basis and credit system of completeness have a close relationship. And the analysis of the problems and puts forward some Suggestions, and give reasons and enterprise receivables management control is effective measures.

Enterprise shall regularly in the end of each year, to checking accounts receivable, is expected to various accounts receivable possible the provision for. The enterprise happening loss of bad have two kinds of accounting methods: First, it is the allowance method; second, it is the direct method of presenting. Because the allowance method accord with the accrual principle and prudence principle, therefore, the country present accounting system requires the enterprise USES the allowance for method to the accounting treatment for bad loans. The provision of the provision for methods shall be determined by the enterprises themselves. The allowance for method is to estimate the loss of bad, form the provision for, when a accounts receivable all or part of the identified as bad debt, should according to the amount deducted from the provision for, at the same time corresponding amount receivable presenting. Using this method , on the one hand, the schedule is estimated bad debt losses are included in the asset impairment loss ; the one hand, set the subject of " bad debts " , to be the actual bad debts written off for bad debts and the amount of accounts receivable , and a true reflection of the balance sheet should be the net income receivable , the company generally has four methods of provision for accounts receivable for bad debts , that is, the balance of the percentage method , aging analysis , the sales percentage method and the specific identification method .

21

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

Cash collection is one of the most important functions of a company, second

only to revenue generation. Thus, accounts receivable risk management is an

indispensable tool for every company. The accounts receivable collection risk cannot be fully avoided, and cannot be reduced by the full amount. Nevertheless, it can be reduced to an acceptable, tolerable and reasonable measure that does not jeopardize the business success and long-term business goals. Accounts receivable risk

management includes research, analysis and detection of possible risks of receivables collection failures prior to the execution of the sales contract and insurance measures against these risks. The results obtained by the conducted research and by analysis of existing models of accounts receivable collection risks, Create a suitable development in the enterprise business environment, the collection of a new model of risk

management.

Furthermore, this model may be applied in other similar economies in transition, lacking the features of a modern market economy such as: a fully functioning legal system based on the rule of law, the existence of all necessary institutions to enforce the contracts, a developed democratic and social system, and a functioning economic system. No risk management model can replace a fully functioning legal and

economic system. Implementation of reforms in all areas is a fundamental condition for solving these problems. Nevertheless, a well designed risk management system of accounts receivable collection is a good and appropriate transition tool that may create the preconditions for recovery and development of a market economy25.

25 Sara Kantar Biswal, Alake Samantaray. Accounts Receivables Risk Management in Indian

Pharmaceutical Industry: Financial Model Building in Revived Scenario. International Research Journal of Finance and Economics,2012(82).

22

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

译文

基于企业应收账款的作用和地位的分析,我们指出积极和有效的应收账款管理措施将有助于加快企业的资金周转、提高资金效益、维护投资者权益和提高经济效率。它是企业对外赊销产品、劳务等项目而形成的应向对方收取相应款项的一种外置资产。该资产被对方经营时,对方可以任意调度使用该资产,本企业却无法控制,形成一定时期内企业的“虚拟资产”,只有变现为现金流入企业后,才能参与到本企业再生产过程中,为企业创造新的收益。而这一过程时间的长短,对企业经营效果来说影响较大,所以操作较困难。应收账款的管理与社会信用体系的完备性有着密切的关系。并对其中所分析的问题和提出一些有利于加强应收账款管理的措施与建议

企业应当定期于每年年终对应收账款进行全面检查,预测应收账款可能发生的坏账准备。企业发生的坏账损失有两种核算方法:一是备抵法;二是直接转销法。由于备抵法更符合谨慎性原则和权责发生制原则,因此,我国现行会计制度要求企业采用备抵法来进行坏账的会计处理。企业在确定计提坏账准备的方法时由企业自己做主。备抵法是定期估计坏账损失,形成坏账准备,当某一应收账款整体或部分被确认为坏账时,应根据其金额冲减坏账准备,同时转销相应的应收账款金额。采用这种方法,一方面按期估计坏账损失计入相应的资产减值损失;一方面设置“坏账准备”科目,待实际发生坏账时冲销坏账准备和应收账款金额,使资产负债表上真实反映应收账款的净值,公司一般有四个方法计提应收账款坏账准备,即账龄分析法、余额百分比法、销货百分比法和个别认定法。

由于现金收款是公司最重要的功能之一,仅次于收入。因此,应收账款的风险管理是每家公司的一个不可缺少的工具。应收账款的收款风险不能完全避免,不能全额减少。然而,它可以减少到一个可以接受的和合理的范围,不会危及企业的成功和长期的业务目标。应收账款的风险管理,包括研究、分析和常规检测之前执行的销售合同,并对这些风险的应收账款集合失败可能带来的风险。由账户的现有模式分析应收账款回收风险进行研究和取得的成果,创造一个适合在企业发展的营商环境,收集风险管理的新模式。

此外,该模型可适用于其他类似的经济转型,缺乏现代市场经济的特点,如:充分运作的法律系统基于法治,存在的所有必要的机构执行合同,民主和社会制度、经济体制运作。 无风险管理模型可以更换一个充分运作的法律和经济制度。在领域内实施改革是解决问题的基本前提。并且,一个设计良好的风险管理体系是应收账款催收和适当的转换工具,可以创造一个良好的先决条件和更好地发展市场经济。

23

江西师范大学财政金融学院学士学位论文

关于我国企业应收账款若干问题的思考

致谢:

怀着梦想踏上了大学的征程,四年的大学生活让我终身难忘,在这里,我深刻理解到当代知识青年的使命。在这里,我学会了很多知识,这些知识的体验是我一辈子的收获。

首先我要感谢财政金融学院老师孜孜不倦的教导,您们让我学到了很多知识,也感谢您们能够提供这次自我锻炼的机会。特别感谢査老师在此次论文写作中给予我极大的帮助和关心,在这短短的几个月里,我被査老师渊博的专业知识,精益求精的工作作风,朴实无华、平易近人的人格魅力,深厚的理论及实践水平、严谨的治学精神深深影响,使我获益匪浅。从论文选题的确定到论文结构的完成,每一步都是在査老师的悉心指导下完成,从而掌握了基本的研究方法。在这里向老师表示衷心的感谢和崇高的敬意!谢谢您,査老师!

其次,非常感谢08会计班辅导员、同学们的帮助和关心。你们无论在理论上还是在实践中,都给予我很大的帮助,我才能顺利完成论文的写作。

最后,我还要感谢江西师大提供图书馆这个学习和资料平台,使我能在论文的写作过程中能参考到大量的文献资料,而这些文献解决了我在论文写作过程中的困难。由于我的学术水平有限,论文还有许多不足之处,恳请老师批评和指正。

总之,谢谢您们!江西师大明天会更好!

24