车贷P2P平台行业报告及平台排名 整个网贷行业中,抵押类贷款如房贷、车贷占据整个网贷行业的八成以上。比较房贷和车贷,一方面,车贷的抵押物估值较低,相应地,车贷对应的贷款总额远小于房贷贷总额,据估算,20xx年,通过P2P平台注入房地产行业的资金约占整个网贷行业的七成;另一方面,车辆抵押物相较于房产抵押物属于“轻资产”,变现能力远好于房产,房市“降温”和人民币的大幅贬值都将是对房地产变现的进一步考验,相反地,从事车贷业务的平台数量不断增加。

据贷出去数据统计,全国在运营P2P平台共2136家,有车贷业务的平台1159家,有房贷业务的平台共1028家。有车贷业务的1159家平台中,159家平台单纯做车贷业务,约占网贷行业的13.72%。针对159家车贷平台作具体分析如下:

一、车贷平台特征分析

(一) 上线时间分布

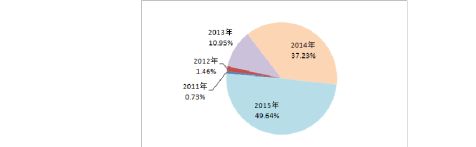

图1 车贷平台上线时间分布图

车贷平台的上线时间主要集中于20xx年和20xx年,车贷平台中约37.23%于20xx年上线,49.64%上线于20xx年,车贷平台的数量呈现逐年递增的趋势。其中,20xx年是网贷平台数量迅速增加的一年,在此前,网贷行业细分的趋势不明显。一方面,P2P平台的绝对数量相对较少;另一方面,20xx年以前上线的平台多做房产抵押或复合型业务,“深耕”车辆抵(质)押业务的平台相对较少。

(二) 地域分布

图2 车贷平台地域分布

在车贷平台绝对数量上,数量最多的三省为广东、浙江、山东,其中,广东36家,占全国车贷平台的比例22.64%;浙江33家,占比20.75%;山东20家,占比12.58%。广东、浙江、山东三省车贷平台数量较多的原因主要有两个,一是此三省网贷平台绝对数量较多;二是广东、浙江、山东汽车保存有量较多,据统计,广东省20xx年民用汽车保有量为1328.44万辆,在全国有数据统计的省份中仅次于山东省,浙江省无汽车保有量数据,山东省2014

年年末民用汽车保

有量1407.1万辆,在有数据统计的省份中居全国第一。

从车贷平台的相对比例来看,车贷平台占当地网贷平台比例最高的三个地区为别为福建、浙江、四川,福建省10家车贷平台占当地总平台的18.52%;浙江33家车贷平台占当地平台总量的比例为17.65%;四川省7家车贷平台占比为11.67%。

二、整体运营数据分析

图3 车贷平台&非车贷平台运营数据对比

据贷出去多赚数据统计并估算,20xx年8月20日至26日期间,,整个网贷行业新借款金额达277.74亿元,其中车贷平台的成交额约为55.97亿元,占比约为25%;全国贷款余额达2253.93亿元,其中车贷平台154.01亿元占全国贷款余额总量的7.33%;上周车贷行业整体的投资人数7.32万人,占全国比例15.68%;借款人数2.71万人,占网贷行业同期借款人的6.61%。

总体来看,车贷业务每周新贷款在网贷行业已占有相当的比例,但从贷款余额来看,车贷平台贷款余额规模占比仍旧较小。车贷平台投资人与借款人数之比约为2.70,

而非车贷平台投资人借款人之比约

为4.55,研究发现,车贷平台、非车贷平台平均借款额度相差不大,但车贷平台的投资额度大幅高于非车贷平台,这是造成车贷平台投资人/借款人比例较小的直接原因。

表1 车贷平台&非车贷平台运营数据对比

从网贷行业的整体利率来看,车贷、信用贷的收益率较高。据贷出去不完全统计,车贷平台的平均年化收益率达到17.00%,而非车贷平台的平均收益率仅为13.26%。

平均投资期限方面,车贷平台平均为3.60月,非车贷平台7.76月,车辆抵押呈现明显的“短周期”特征。

平均投资额度方面,单个借款人的平均投资额度约为7.65万元左右,而非车贷平台的平均投资额度为4.75万元。贷出去分析认为, 车贷平台相对较“高”的安全性和抵押物较“高”的流动性或为投资额度较大的原因。

在平均借款期限方面,车贷平台与非车贷平台的整体差异较小。

三、车贷平台排名

(一)新借款排名

表2 车贷平台新借款排名

新借款排名前十的车贷平台中,新借款平均额度为8221.70 万元。排名前十的平台中, 微贷网(31436.30万元)、融金所(17481.88万元)、投哪网(15235.02万元);前十名的平台中,风险等级6+平台2个,风险等级6-的平台4个,剩余3个平台风险评级为5,分别是微贷网、投哪网、易贷网。

(二)活跃度排名

表3 车贷平台活跃度排名

综合借款人数和投资人数,排名均位于前列的平台有微贷网、投哪网、融金所,其次是一起好、恒信易贷。

借款人排名前十名的平台,平均借款人数766人左右,投资人数排名前十名的平台,平均投资人数3433人左右。借款人数和投资人数的分布较分散。

(三)借款余额排名

表4 车贷平台贷款余额排名

贷款余额排名前十的平台贷款余额合计约72.22亿元,以上平台贷款余额均超过1亿元,其中微贷网、投哪网、融金所贷款余额最高。

第二篇:20xx年中国P2P网贷行业数据报告-网贷天眼年刊

20xx年中国P2P网贷行业数据报告-网贷天眼年刊

导读:

20xx年被业界誉为“互联网金融”元年,网贷行业也在这波“互联网金融”热潮下迅猛发展,从20xx年全年不到300亿成交额,到20xx年底累计接近1000亿交易额,再加上央视的频频曝光、媒体的争相报道,让P2P这个词成为公众关注的焦点。

网贷天眼依据对网贷行业的长期关注和研究,对20xx年度网贷行业的数据、重要事件、投资人声音进行盘点,以期对网贷行业进行年度梳理和总结。

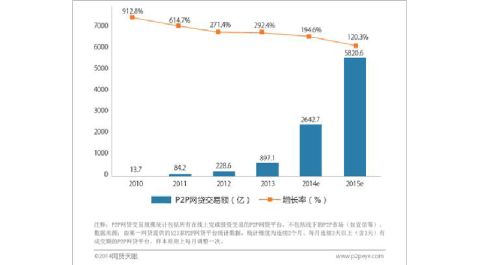

一、20xx年网贷数据盘点

2010-20xx年中国P2P网贷交易规模

截止20xx年12月31日,我国P2P网贷平台成交额规模达到897.1亿元,同比增 长292.4%。预计未来两年内仍然保持200%左右的增速发展。

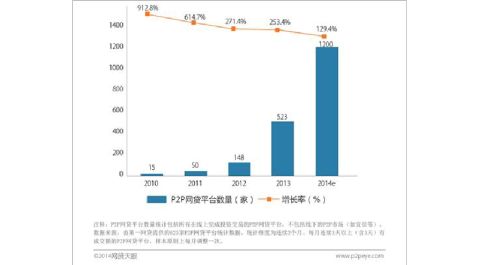

2010-20xx年中国P2P网贷平台数量

20xx年,我国P2P网贷平台数量为523家,同比增长253.4%。

网贷天眼分析认为:

1、由于20xx年网贷风险事件频发(20xx年共有75家平台发生风险事件,不乏诈骗、跑路事件),平台公信力受到质疑,行业洗牌已经开始,后入者的门槛将会提高;

2、20xx年监管部门的积极参与、调研、媒体的频频报道、央行对P2P网贷行业的划界,都给予网贷行业积极的信号,预计20xx年将会有相应监管规范出台;

3、P2P网贷行业公司受到多方资本青睐,多个P2P公司获得巨额融资,资本的大举进入预示着20xx年网贷行业将继续高速发展,行业竞争将更加剧烈。

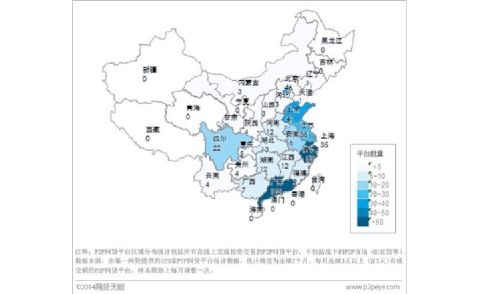

20xx年中国P2P网贷平台数量

20xx年网贷平台主要分布在东部沿海民间借贷较发达的地区,其中广东省(122 家)、浙江省(103家)、山东省(47家),三省共计272家P2P网贷平台,超过了全国总数的50%。

20xx年P2P网贷行业区域分布情况

20xx年,P2P网贷行业平均年利率为25.06%,网贷期限平均为4个月,和传统线下民间借贷同期水平相近,其中广东、浙江、山东、北京、江苏、上海6个地区的平台占据了目前P2P网贷行业80%以上的份额,其中上海市的网贷利率远低于平均水平,只有16.4%,贷款期限北京和上海则远高于平均水平,达到10个月以上。

天眼分析认为,知名度较高的平台集中在北京、上海、广东等地,较高的知名度提升了这类平台的公信力,使得它们能够用较低的利率便能吸引投资者,而民间借贷不发达或公众认知度不高的平台只能够凭借提升利率的方式吸引投资者,20xx年这种格局将会更加明显。

二、20xx年网贷大事件盘点

20xx年,各类网贷大事件层出不穷,网贷天眼从网贷行业发展、监管政策、网贷内幕、媒体报道等多个维度精选了10件网贷大事件,其中以“网贷平台倒闭潮集中爆发”事件最吸引眼球。

1、央视多次报道网贷行业

3月29日起,CCTV-2

以《网贷野蛮生长调查》等为题先后多次报道网贷,

标志主流媒体开始把网贷当成一个行业看待;

2、监管部门多次调研网贷行业

4-8月份,央行联合各监管部门多次调研P2P,调研范围扩大到了整个P2P行业。监管层关注的重点已经从P2P平台是否合法,转为操作过程是否合规,“开始管了”就是一个积极的信号;

3、央行首次对网络信贷表态

6月,央行下发《支付业务风险提示——加大审核力度 提高管理水平 防范网络信贷平台风险》,警示商业银行和第三方支付平台注意网络信贷业务风险;

4、银行试水P2P

9月17日,招商银行试水P2P,上线一月揽金近1.3亿,标志着传统银行机构也开始关注网贷行业;

5、网贷行业借贷规模单月破百亿

10月,第一个成交量破100亿的月份,网贷行业进入高速发展阶段;

6、网贷平台倒闭潮集中爆发

10-11月份,据网贷天眼统计,集中倒闭了50多家P2P平台,涉及上万投资人、涉及金额达到15亿,全年累计有70多家平台出现风险;

7、网贷“第三方”公信力受到质疑

10月,网贷之家传出多起收黑钱,老鼠仓等事件,给所谓的“第三方”公信力蒙上一层迷雾,第三方网站公信力受到极大挑战;

8、央行对网贷行业划界

11月25日央行划界三类P2P涉嫌非法集资:第1类为当前相当普遍的理财-资金池模式。第2类,不合格借款人导致的非法集资风险。第3类则是典型的庞氏骗局。 央行此番规定为P2P业务发展划定了界限,这意味着今后P2P平台应当回归中介属性,去金融机构化;

9、国内媒体大量报道网贷倒闭潮现象

9-11月份,包括央视在内的国内各大新闻媒体多次针对网贷11月份倒闭潮的进行大篇幅的报道,并呼吁监管部门的介入;

10、浙江禁融资性担保机构参与P2P网贷

12月初,浙江当地宣布的融资性担保公司不允许参与网贷,引起了行业一定担忧,但后来其相关人员又发布道歉声明否认禁止解除了疑虑。

三、2013网贷业内人声音

谁是谁

网贷投资的个人建议!

羿飞

P2P网贷-互联网金融的“盛世”危局

弦荡千古

偶思随想——弦荡千古送给各大平台的谏言

叶隐闻书

大平原定理,差异化与P2P网贷

曾经

我的网贷之路二

晨曦

质疑与应对之危机公关处理

金钱豹豹

浅析催收三要素

Canglan

浮夸的平台,浮夸的投资者,你们的游戏还能玩多久

神の佩恩

我所看到的民间借贷

四、2013网贷精选观点

网贷江湖,大伙来聊一聊平台倒闭的原因--------------------高山 浅谈网贷是非--------------------------------------------路口 血的教训,致网贷新人------------------------------------七雷王

小散的网贷赚钱秘笈----------------―――----------------internetloan 纪念我的网贷生涯一周年(鲁迅版)------------------------cassandra 你不知道的风控-催收-骗局-投资----------------------------Raymond110 网贷年鉴(绝世八股文)-----------------------------------绝缘体 有些人死了,他还活着-------------------------------------dota舞儿 20xx年我的网贷“简单论”--------------------------------自由理财人 网贷十大防黑攻略-----------------------------------------丹尼阿维斯 楚辞-我的网贷人生-----------------------------------------rxcf888 可靠互联网网贷模式分析------------------------------------思行者 2013网贷投资总结与心得------------------------------------投机客