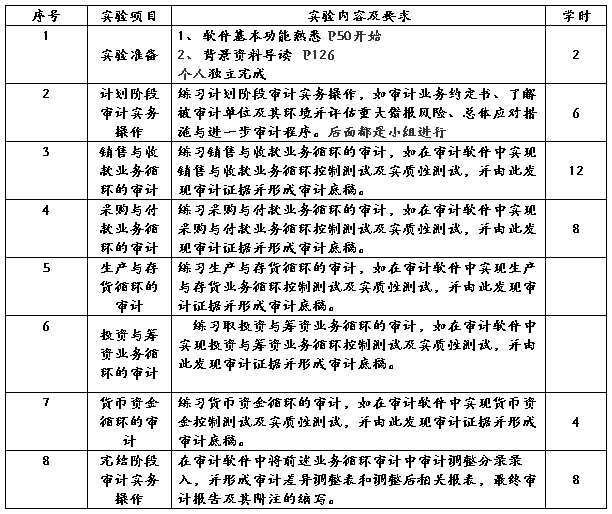

计算机审计课程实习

一、课程说明

1、课程名称:计算机审计课程实习

课程性质:课程模拟实习

2、教学目的、任务和要求

教学目的:巩固课堂所学计算机审计的理论知识,掌握各计算机审计技术在审计实务中操作方法和技能。

教学任务:按审计项目组进行岗位分工进行以下审计实务操作:

(1)计划阶段审计实务操作;

(2)销售与收款业务循环的审计;

(3)采购与付款业务循环的审计;

(4)生产与存货循环的审计;

(5)投资与筹资业务循环的审计;

(6)货币资金循环的审计;

(7)完结阶段审计实务操作。

基本要求:

(1)软件要求:上海博科资讯股份有限公司,《审计之星教育版》最新版本;Microsoft Office 2003;Microsoft SQL Server 2000。

(2)硬件要求:目前设置可满足要求

(3)对学生的实验要求:

学生在做实验前应熟悉实验项目的内容,找出与实验相关的教材与参考书。以便顺利地完成实验内容。

3、教材:计算机审计实验教程,梁素萍等,上海财经大学出版社,20##年2月第1版

参考书:《计算机审计:概念、框架与规则》,刘汝焯等编著,清华大学出版社,20##年6月第1版

《中国注册会计师执业准则》,中国注册会计师协会,经济科学出版社,20##年

二、教学内容安排

要求学生组成项目组,完成南宁骏业公司20##年的全部审计业务。计划阶段、实施阶段、完结阶段按照现代风险导向审计的流程进行,要求做好各步骤的工作底稿,并最终形成审计报告。

具体安排见下表:

三、实验报告及考核要求

1、要求每组提交一份审计工作底稿

2、要求每人写一份实验报告,根据每人所在审计项目完成审计结论的准确性和规范性及其个人所写实验报告评定成绩,成绩分为优、良、中、及格、不及格五等。

第二篇:审计教学大纲

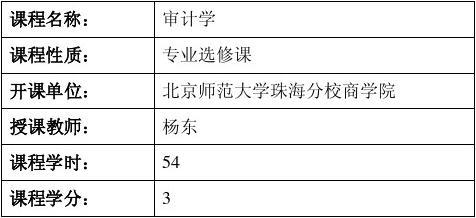

北京师范大学珠海分校

教学大纲

—— 第学期

《审计学》

教学大纲

一、课程说明

1、课程基本情况

课程名称:审计学

所属专业:金融、工商管理

课程性质:

通识必修课( ) 通识选修课( ) 学科基础课( )

专业方向课( ) 专业选修课(√) 实践教学 ( )

学 分: 3 学分

2、课程简介

目标:通过本课程的教学使学生在掌握审计原理的基础上,进一步掌握注册会计师审计的理论与实务,销售与收帐循环审计;购货与付款循环审计,生产循环, 审计筹资与投资循环审计, 审计报告准则及编制等内容,从而使学生进一步掌握注册会计师审计理论与实务,具有较强分析问题和解决问题的能力.

任务:完成指定教材的教学,并辅导学生实际操作审计软件;通过本课程的教学使学生进一步掌握注册会计师审计实务流程,具有较强财务查帐能力;较高的财务分析能力.

先修课:《会计原理》、《财务会计 》、《财务管理 》

3、教材及参考书

教材:作者 王英姿.《审计学》.复旦大学出版社. 20xx年版

主要参考书目:

作者. 张德明、龙涛 《现代审计原理与实务》. 中国政法大学出版社.20xx年版 作者.李若山 《 审计案例》. 辽宁人民出版社. 19xx年版

作者 中注协编写 20xx年《注册会计师考试教材》20xx年版

二、课程内容与安排

第一章 审计一般概念

第一节 审计起源

第二节 审计分类

第三节 审计在经济生活中的地位

教学方法

讲授(√)、 讨论( )、 案例(√ )、 实操( )、 情景(√ )、 实验( )、其它( )

学时分配:本章共需 3 学时

内容及基本要求

主要内容:审计在经济生活中的地位

1

【重点掌握】审计在经济生活中的地位

【掌握】审计一般概念

第二章 审计具体目标

1、被审计单位管理当局对会计报表的认定

2、具体审计目标

具体审计目标(CPA的目标细化:)

3、六大循环审计

? 1.销售和收款循环(sales and collection cycle)

? 2.购买或获取循环(purchase or acquisition cycle)

? 3.生产循环(production cycle)

? 4.薪资循环(payroll cycle)

? 5.筹资循环(raising fund cycle)

? 6.投资循环(investment cycle)

? 5\6合称理财循环(financing cycle)

教学方法:讲授(√)、 讨论( )、 案例(√ )、 实操( )、 情景(√ )、 实验( )、其它( )

学时分配:本章共需 3 学时

内容及基本要求

主要内容:具体审计目标;六大循环审计

【重点掌握】六大循环审计

【掌握】具体审计目标

第三章、审计过程及审计证据

1\审计过程

审计工作以开始到结束的整个过程

1.)计划阶段- 计划

2.)实施阶段-实质性测试

3.) 完成阶段 -报告

2\审计证据

1)实物证据

2.)书面证据

外部审计证据 内部审计证据

3.)口头证据

4) .环境证据---管理水平\人员素质\内控.

? 件…..

麦科特欺诈上市案

教学方法

讲授(√)、 讨论( )、 案例(√ )、 实操( )、 情景(√ )、 实验( )、其它( )

学时分配:本章共需 3 学时

内容及基本要求

主要内容:审计过程;审计证据

2

【重点掌握】审计证据

【掌握】审计过程

第四章、审计证据取证

1)充分\适当的

---形成有据可查的

-书写合法有效的2)计证据的获取方法

①检查;

②监盘;

③观察;

④查询及函证;

⑤计算和分析性复核等审计程序(或称审计方法)获取审计证据

3)工作底稿的三级复核制度

:

5)循环与主要会计报表项目对照表

教学方法

讲授(√)、 讨论( )、 案例(√ )、 实操(( )、其它( )

学时分配:本章共需 3 学时

内容及基本要求

主要内容:审计证据取证

【重点掌握】审计证据取证

【掌握】循环与主要会计报表项目对照表

第五章、重要性和风险

第一节 重要性

注册会计师应当综合数量和性质因素考虑重要性

编制审计计划时对重要性的评估

第二节 审计风险

第三节 舞弊风险

科龙造假案

教学方法

讲授(√)、 讨论( )、 案例(√ )、 实操(( )、其它( )

学时分配:本章共需 3 学时

内容及基本要求

主要内容:重要性和风险

【重点掌握】重要性水平

【掌握】舞弊风险

3 、 情景(√、 情景(√、 实验、 实验 ) ) ) )

第六章、销售与收款循环审计*

教学目的

:通过本章教学使学生了解并掌握销售与收款循环的特征,销售业务的内部控制和控制测试的内容,销售交易的实质性测试,主营业务收入审计的程序,应收账款审计的测试程序,坏账准备审计的程序及其他相关账户的审计。

教学内容:

一,销售与收款循环的特性

主要凭证和会计记录;销售与收款循环中的主要业务活动

二,内部控制测试和交易的实质性测试

销售业务的内部控制和测试概述;销售业务的内部控制和控制测试;销售交易的实质性测试 三,主营业务收入审计

主营业务收入目审计标;主营业务收入实质性测试程序

四,应收账款审计

应收账款的审计目标;应收账款的实质性测试程序

五,坏账准备审计

坏账准备的审计目标;坏账准备的实质性测试程序

六,其他相关账户审计

应收票据审计;预收账款审计;应交税金审计;其他应交款审计;主营业务税金及附加审计;营业费用审计;其他业务利润审计

教学方法

讲授(√)、 讨论( )、 案例(√ )、 实操( )、 情景(√ )、 实验( )、其它( )

学时分配:本章共需 3 学时

内容及基本要求

主要内容:通过教学使学生重点掌握销售与收款循环的特性及主要业务活动,销售业务内部控制测试和交易的实质性测试,主营业务收入审计的方法,应收账款,坏账准备等审计的方法.难点:销售与收款循环中各项交易的控制测试与实质性测试.

【重点掌握】销售与收款循环中各项交易的控制测试与实质性测试.

【掌握】其他相关账户审计

第七章:购货与付款循环

教学目的,:通过本章教学使学生了解并掌握购货与付款循环的特性,主要业务活动,购货业务的内部控制,控制测试和交易的实质性测试,应付账款的实质性测试程序,固定资产和累计折旧的审计,以及其他相关账户的审计等.

教学内容:

一,购货与付款循环的特性

主要凭证和会计记录;购货与付款循环中的主要业务活动

二,内部控制测试和交易的实质性测试

购货业务的内部控制和测试概述;购货业务的内部控制,控制测试和交易的实质性测试;付款业务的内部控制,控制测试和实质性测试

固定资产的内部控制和控制测试

三,应付账款审计

应付账款的审计目标;应付账款的实质性测试程序

四,固定资产和累积折旧审计

4

固定资产审计;累积折旧审计

五,其他相关账户审计

预付账款审计;固定资产减值准备审计;工程物资审计;在建工程审计;固定资产清理审计 应付票据审计

教学方法

讲授(√)、 讨论( )、 案例(√ )、 实操( )、 情景(√ )、 实验( )、其它( )

学时分配:本章共需 3 学时

内容及基本要求

主要内容:通过教学使学生重点掌握购货与付款循环的主要业务活动,购货业务,付款业务,固定资产等内部控制和控制测试,应付账款,固定资产,累计折旧的方审计法,以及其他相关账户的审计方法.难点:购货与付款循环中各项交易的内部控制测试与实质性测试.

【重点掌握】购货与付款循环中各项交易的内部控制测试与实质性测试.

【掌握】购货与付款循环的主要业务活动

第八章 生产循环审计

教学目的,要求:通过本章学习使学生了解并掌握生产循环所涉及的主要业务活动,生产循环内部控制测试,交易的实质性测试,存货成本审计的内容,主营业务成本审计的要点,分析性复核的方法,存货监盘的决策及监盘程序,存货计价和审计截止测试,应付工资审计等.

教学方法

讲授(√)、 讨论( )、 案例(√ )、 实操( )、 情景(√ )、 实验( )、其它( )

学时分配:本章共需 3 学时

教学重点,难点:通过教学使学生重点掌握生产循环的主要业务活动,生产循环内部控制及其实质性测试的方法,存货成本审计的方法,分析性复核的方法,存货监盘的程序,存货计价的审计等.难点:存货监盘的程序,存货计价审计.

第九章: 筹资与投资循环审计

教学目的,要求:通过本章教学使学生了解并掌握筹资与投资循环的特性,内部控制测试与交易实质性测试的内容,方法,借款, 审计所有者权益, 审计投资审计以及其他相关账户审计的目标和方法等.

教学内容:

一,筹资与投资循环的特性

凭证与会计记录;筹资与投资循环所涉及的主要业务活动

二,内部控制测试与交易实质性测试

内部控制和内部控制测试概述;内部控制和内部控制测试

三,借款审计

借款的目标;借款的实质性测试

四,所有者权益审计

审计目标;实质性测试

五,投资审计

审计目标;实质性测试

六,其他相关账户审计

5

应收补贴款等应收项目的审计;无形资产与长期待摊费用的审计;应付股利等应付项目的审计;管理费用等利润表项目的审计

教学方法

讲授(√)、 讨论( )、 案例(√ )、 实操( )、 情景(√ )、 实验( )、其它( )

学时分配:本章共需 3 学时

教学重点,难点:通过教学使学生重点掌握筹资和投资循环的主要业务活动,内部控制和内部控制测试,长期借款,应付债券的审计方法,股本,实收资本,资本公积,盈余公积的审计方法,长期投资及其他相关资产的审计方法.难点:应付债券,资本公积的审计方法.

第十章 货币资金与特殊项目审计

教学目的,要求:通过本章教学使学生了解并掌握货币资金与业务循环的内容及其内部控制测试,现金审计银行存款审计的方法,特殊项目诸如期初余额,会计政策,会计估计变更和会计差错更正的审计,债务重组,非货币性交易的审计,关联方及其交易,合并会计报表,现金流量表,或有事项,期后事项,持续经营假设等的审计方法.

教学内容:

一,货币资金与业务循环

货币资金与业务循环;凭证与会计记录

二,内部控制测试

货币资金内部控制及测试概述;货币资金内部控制测试

三现金审计

审计目标;现金的符合性测试

四,银行存款

审计目标;银行存款的符合性测试;银行存款的实质性测试

五,其他货币资金审计

审计目标

其他货币资金的符合性测试;其他货币资金的实质性测试

六, 特殊项目审计

期初余额的审计;会计政策,会计估计变更和会计差错更正的审计;债务重组的审计;非货币性交易的审计;关联方及其交易的审计;合并会计报表的审计;现金流量表的审计;或有事项的审计;期后事项的审计;持续经营假设的审计

教学方法

讲授(√)、 讨论( )、 案例(√ )、 实操( )、 情景(√ )、 实验( )、其它( )

学时分配:本章共需 3 学时

教学重点,难点:通过教学使学生重点掌握货币资金内部控制测试,现金审计和银行存款审计的实质性测试,特殊项目中期初余额,债务重组,关联方及其交易,合并会计报表,现金流量表,或有事项等的审计方法.难点:期初余额,债务重组,关联方及其交易及或有事项等的审计方法.

第十一章 终结审计与审计报告

教学目的,要求:通过本章教学使学生了解并掌握审计报告前应作的工作, 审计报告的种类, 审计报告准则, 审计报告的基本类型, 审计报告的编制步骤,特殊目的的审计报告编制等内容. 审计工 6

作底稿

? 1.综合类工作底稿(规划控制审计过程);约定书\审计计划\审计总结…;2.业务类工作底稿

(实施阶段);调查表\实质性测试形成的;3.备查类工作底稿(审计过程形成)法律文件\会议纪要\合同\证件

? 教学内容:

一, 审计报告编制前的工作

编制审计差异调整表和试算平衡表;获取管理当局声明书;获取律师声明书;执行分析性复核程序;撰写审计总结;完成审计工作底稿的二级复核;评价审计结果;与客户沟通

二, 审计报告概述审计告的作用;审计报告的类型;审计报告与会计报表的关系

三, 审计报告准则

总则

审计报告的基本内容

审计报告的类型

四, 审计报告的基本类型

无保留意见的审计报告;保留意见的报审计告;否定意见的报审计告;无法表示意见的报审计告;带强调事项段的审计报告

五, 审计报告的编制

编制审计报告的步骤;编制和使用审计报告的要求

六,期后发现的事实

期后发现审计报告日存在的事实

七,特殊目的的审计报告

特殊目的的审计;特殊目的审计报告

教学方法

讲授(√)、 讨论( )、 案例(√ )、 实操( )、 情景(√ )、 实验( )、其它( )

学时分配:本章共需 3 学时

?

教学重点,难点:通过教学使学生重点掌握审计报表编制前的工作,报审计告的作用,种类,基本内容,基本类型审计报告的编制步骤,特殊目的审计报告的类型.难点: 审计报表编制前的工作及审计报告的编制步骤.

? 第十二章: 与审计相关的其他鉴证业务

?

教学目的,要求:通过本章教学使学生了解并掌握验资的性质,作用和类型,验资范围与程序,验资报告的结构及编写;掌握盈利预测审核的范围和程序,盈利预测审核报告的编写;内部控制审核程序及审核报告的编写,以及基础工程预算,结算,决算审核的基本程序和报告的编写方法等.

教学内容:

一,验资

验资的概述;接受业务委托和编制验资计划;审验范围与程序;验资报告;验资报告的参考格式

二,盈利预测审核

盈利预测审核的含义;盈利预测审核的范围和程序;盈利预测审核报告

三,内部控制审核

7

内部控制审核的含义

审核计划;审核程序;审核报告

教学方法

讲授(√)、 讨论( )、 案例(√ )、 实操( )、 情景(√ )、 实验( )、其它( )

学时分配:本章共需 3 学时

?

? 第十三—十八章为实务操作(共18学时)

(一)教学方法

讲授()、讨论( )、案例( √ )、实操(√ )、情景(

其它( )

学时分配:本章共需 3 学时

三、课程考核

该课程为考试( √ )考查( )

(一)基本要求及比例

重点掌握:占全部成绩 70 %

掌 握:占全部成绩 20 %

了 解:占全部成绩 10 %

一般了解:占全部成绩 %

合计100%

(二)成绩构成与说明

1、平时成绩:占全部成绩 40 %

平时作业: 20 %

考 勤: 10%

课堂提问: 10 %

实 验 等: %

2、期中考试:占全部成绩 0 %

笔 试:开卷( )闭卷( )

口 试:( )

上 机:( )

论 文 等:( )

3、期末考试:占全部成绩60 %

笔 试:开卷( )闭卷( √ )

口 试:( )

上 机:( )

论 文 等:( )

考试时间长度: 分钟

题型构成与比例:

单项选择类 ( √ )占全部成绩 15 %

多项选择类 ( √ )占全部成绩 20 %

判 断 类 ( √ )占全部成绩 15 %

名词解释类 ( )占全部成绩 %

简 答 类 ( )占全部成绩 %

论 述 类 (√ )占全部成绩 30 %

8 、实验( )、) √

计 算 类 ( )占全部成绩 %

案例分析类 ( √ )占全部成绩 20 %

综 合 类 ( )占全部成绩 %

其 它 类 ( )占全部成绩 %

制定人:杨东

审定人:

批准人:

日 期:20xx年3月

9