蒙牛收购雅士利案例分析

经济1111 高欣怡 2011452002

并购实例

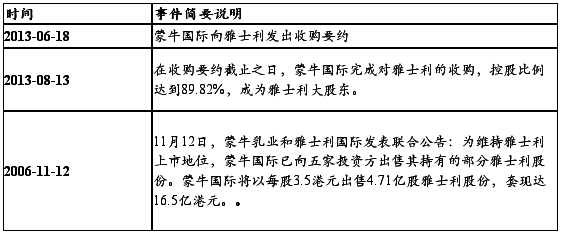

6月18日,中国蒙牛乳业有限公司(02319.HK)(简称“蒙牛乳业”)与雅士利国际控股有限公司(01230.HK)(简称“雅士利”)联合宣布,蒙牛乳业向雅士利所有股东发出收购要约,并获得控股股东张氏国际投资有限公司(简称“张氏国际”)和第二大股东凯雷亚洲基金全资子公司CA Dairy Holdings(简称“CA Dairy”)接受要约的不可撤销承诺,承诺出售合计约75.3%的股权

这是是迄今为止,中国乳业最大规模的一次并购,也是蒙牛乳业在奶粉领域发力的重要信号。两大乳业巨头联手后,将通过资源整合与互补,利用双方在产品、品牌、渠道等方面的优势,加快高端奶粉行业整体升级的速度。。

* 交易金额:124亿港元(约合人民币98亿元),雅士利的股东将可就每股股票获得以下两种选择:(1)每股3.50港币的现金;或者(2)每股2.82港币的现金加上0.68股蒙牛国际的股票。张氏国际承诺接受“现金加蒙牛国际股票”的方案。

* 资金来源:据华尔街日报称,汇丰银行和渣打银行或将为该交易提供全部融资。蒙牛此前刚宣布以25亿元收购现代牧业26.92%股权,成为其最大单一股东。

并购过程

利润分析

雅士利方面:

雅士利的加入将有效地加强双方的业务平台,与蒙牛奶粉业务形成互补。雅士利的团队在婴幼儿奶粉行业有着非常丰富和成功的管理经验,并购后我们将保留雅士利的独立运营平台,使其保持作为从事奶粉业务的专业公司,未来还将通过引进蒙牛乳业的专业知识以及国际产业合作伙伴,进一步将雅士利发展成为一家更加国际化的奶粉企业”

蒙牛有可能希望通过较低的溢价以留住足够的公众股东,继续维持雅士利的上市资格。

“此项决议对于蒙牛而言,一方面有助于蒙牛套现部分资金用于偿还收购雅士利的贷款,减轻蒙牛负债压力;另一方面也让渡部分股权给投资机构,这可以保证在控股雅士利的情况下,实现雅士利资本的多元化,受让机构都是投资机构,有助于降低蒙牛投资风险。”某业内人士表示。

蒙牛方面:

蒙牛整个产业的短板就在婴幼儿奶粉上,并购雅士利之后,基本补齐了短板,缩小了与伊利之间的差距,“蒙牛近几年市场份额有所下降,未来能否赶超伊利还要看销售情况,这主要取决于消费者对其品牌信任度的恢复情况

在婴幼儿奶粉行业,蒙牛仍处于起步阶段,而雅士利业务增长前景良好,能有效补充蒙牛的产业链,引入雅士利后,我们希望可以带来协同效应,通过雅士利带动蒙牛奶粉业务的发展。收购雅士利将使蒙牛迅速进入奶粉行业第一梯队

结果分析

利:

实现差异化竞争

今天的消费需求日益多元化、个性化。中国目前的同质化竞争不仅代价惨重,也不能满足消费者差异化的需求。差异化是摆脱同质化竞争、恶性竞争的必然选择,这就要求更多将目光投向市场、技术、产品、服务等的深层次开发和经营之中。

优化产业分工机能

发达国家的经济增长历程表明,经济增长速度愈快、技术水平愈先进,则社会的分工程度愈高,不同的企业愈益凭借专业能力、核心竞争能力获得优异的经营能力,企业之间的合作愈益紧密和重要。

高效整合及使用资源

大规模企业最主要的优势之一就是集聚资源,只有资源集聚,方可放大使用效能

适当提高产业集中度

通过市场竞争,扩大企业规模,能够有效提高产业集中度。目前,中国奶粉市场需要迫切提高产业集中度,遏制恶性竞争,要求企业能够运用较大规模的资金,使用较先进的技术等提高企业的管理水平、服务能力,在经营理念、管理手段等多个方面有所提高

弊:

对于并购以后用同液态奶可以用快消品的营销模式来运作相比,婴幼儿奶粉是一个更细分和针对特定人群的品类,在销售上会更依赖于品牌认知和市场积累。毕竟,那些打算购买婴幼儿奶粉的消费者在想到蒙牛时,仍会意识到这家公司在产品和奶源上并没有太大优势。

高成本下的整合难题

对于此次收购后的整合而言,人的因素很重要,他从雅士利方面获得的信息是,蒙牛做出了雅士利团队职位、公司架构框架、福利待遇 、高管成员不变的承诺,他估计这些半年内不会有大的变化。

业内人士指出,对于雅士利来说,其主要优势就是其管理团队,能否在收购后确保雅士利的管理团队长期平稳是整合的关键。而蒙牛的问题是到现在对奶粉业务没有任何经验和模式可以遵循,收购雅士利后,雅士利的重大决策权却在蒙牛手里,这将非常考验今后蒙牛主抓雅士利奶粉业务的人。

第二篇:蒙牛收购雅士利问题及理论分析

同学们,今天我们组要讲的是蒙牛收购雅士利的案例分析,我们将会从五个方面入手,首先是提出问题和分析理论,并介绍并购双方的背景,然后是具体的案例分析,最后是结论。首先是第一部分 一、问题的提出

国内的消费者在“三聚氰胺事件”、食品添加剂超量、篡改生产日期等一系列违法现象被披露后对中国乳业的信心一直难以修复。为了改善中国乳业的这一现象,政府开始从20xx年开始推动和引导婴幼儿奶粉企业兼并重组。在各个企业之间,并购的目的通常是为实现规模效应以降低成本、通过扩大市场份额和实现多元化经营并最终获得收益这三种。当然中国的并购还希望可以调整经济结构,大型企业做大做强。所以在这种背景下,蒙牛要约收购雅士利成为了乳业兼并重组的开门炮。要约收购包含部分自愿要约和全面强制要约两种类型。中国证监会在《上市公司收购管理办法》中结合了两种制度,对收购人和目标公司作出了明确的相关权利和义务。蒙牛对雅士利自愿性全面要约收购是迄今为止中国乳业最大规模的一次并购也是政府推动乳业兼并重组启幕的重要标志。那么这一要约收购是因为政策原因还是双方各自利益呢?所以接下来我们将研究此次并购过程及动因以及分析并购双方的股权结构和绩效成果。接下来是第二部分: 二、 理论分析框架

横向并购:横向并购是指处于相同市场层次上的或者具有竞争关系的企业并购。蒙牛和雅士利都属于乳业这一行业,所以此次并购是一次横向并购的实例也是典型的横向一体化战略。 横向一体化战略是指为了扩大生产规模、降低成本、巩固企业的市场地位、提高企业竞争优势、增强企业实力而与同行业企业进行联合的一种战略。

短板理论:又称“木桶原理”。是指盛水的木桶是由许多块木板箍成的,盛水量也是由这些木板共同决定的。如果其中一块木板很短,则盛水量就被短板所限制。这块短板就成了木桶盛水量的“短板效应”。奶粉一直是蒙牛的短板,而雅士利是中国婴幼儿配方奶粉产品领导企业,所以我们将会探究蒙牛收购雅士利这一举措是否能使其短板效应减弱。

协同效应理论:指并购后竞争力增强,导致净现金流量超过两家公司预期现金流之和,或者合并后公司业绩比两个公司独立存在时的预期业绩高。协同效应主要表现在以下方面:实现规模经济效、获得垄断权、节省管理费用、提高公司资本分配效率。并购专家马克塞尔沃曾经给出一个判断并购价值的公式:并购战略的价值=协同效应—溢价,而溢价是事前的和固定的,但协同效应却存在高度的不确定性,所以并购战略的价值也存在高度的不确定性。所以我们将会分析蒙牛、雅士利这一强强联手的并购是否能产生协同效应。

所以基于以上三个理论并结合相关财务指标的分析,我们将会对此次并购过程及动因、并购双方的股权结构和绩效作出详细的分析。