国家税务总局20##-20##年企业减免税调查表填报说明

国家税务总局

20##年 12月

1.填报说明

1.1编写目的

本手册是针对《国家税务总局20##-20##年企业减免税调查表》的指导性手册,手册中包括了填表项及填表方法,审核公式的计算方法等信息,目的是让使用者对调查表有一个较清楚的认识。

调查表与减免税统计核算调查软件配套使用,请认真按填写规则填写。

1.2调查范围

1.企业范围界定。所有企业,除参与个体工商户测算的所有单位都在减免税统计调查范围内。包括已确认享受减免税的法人企业和未享受减免税的企业。

2.减免税概念界定。减免税指税法规定对某一部分特定纳税人或征税对象,给予减轻或免除税收负担的一种税收优惠措施,包括税率式减免、税基式减免和税额式减免三类。具体包括已申报已审批、非申报非审批的征前减免和退库减免。其中,征前减免包括所得税加计扣除减免、欠税抵顶减免、对个体工商户提高起征点减免等;退库减免包括税务部门审批办理的先征后退(即征即退)、财政部门审批办理的流转税先征后退减免。20##年减免税调查中,还包括了增值税固定资产进项税额抵扣等税式支出。不包括出口退税。

3.减免方式界定。此次调查的减免税具体分为征前减免和退库减免两大类。“征前减免”指未征收入库而直接减免的税款,包括欠税抵减;“退库减免”指已征收入库但通过审批办理的退库减免,包括由税务部门审批办理的即征即退减免、税务部门其他退库减免和财政部门审批办理的流转税先征后退减免。

4.税种范围界定。此次调查只涉及税务部门负责征收管理的各税种,包括地方税务局征收管理的契税、耕地占用税,不包括关税、船舶吨位税、海关代征的进口产品税收,也不包括各种非税收入。

1.3表列项目解释

1.“纳税人名称”、“纳税人识别号”按税务登记的相关内容填写;“登记注册类型(代码)”、“所属行业(代码)”严格执行国家标准。如企业有多个主营项目,则按其当期实际减免税数额最大的行业填列。

2.“当期销售(营业) 额”为企业生产经营取得的收入,包括“主营业务收入”和“其他业务收入”; “当期利润总额”为税前利润,以上均从企业利润表产生。

3.“当期应缴税金”和“当期实缴税金”根据企业财务数据填报。“当期应缴税金”指企业当期应缴纳的各项税金(含当期实际减免税额);“当期实缴税金”指企业当期实际缴纳的各项税金,包括缴纳以前年度欠税。表中“当期应缴税金”和“当期实缴税金”应分别根据国税、地税征管税种,加总后填报。

4.本表“当期实际减免税额”指当期企业实际享受的减免税。其中“征前减免”指未征收入库而直接减免的税款(含抵减);“退库减免”指已征收入库但通过审批办理的退库减免,包括由税务部门审批办理的即征即退减免、税务部门其他退库减免和财政部门审批办理的流转税先征后退减免等,已审批,但当期实际未退库(或抵减)的,不统计在当年。

5.“企业享受减免税起始时间”,指纳税人享受某项减免税政策的起始年度。如某项减免税政策的法律规定有效执行年度为20##年起,而某纳税人从20##年开始享受这项减免优惠政策,则在该栏应选择或者是填“2008”(不填月份)。

1.4填表方法

1.《企业减免税调查表》由所有企业纳税人分户填报。若企业纳税由国、地税共同管理,则需根据国、地税所管税种,分别计算,分别向国、地税机关填报。

2.享受减免税的纳税人填报《企业减免税调查表》时,应对照《减免税分类及代码表》,并根据所享受的具体减免税政策,逐项计算、逐项填报。首先,应确定所涉及的减免税税种;其次,确定该税种下所涉及的减免项目大类和小类,以及具体的减免税政策文号和减免代码;最后,根据具体减免税政策规定,计算后填报。

如某企业享受多项减免税政策,有的政策涉及增值税、营业税、企业所得税等多个税种,填报时,应分别计算以上各税种所涉及的具体减免税政策的减免税额,然后在《企业减免税调查表》的“项目”纵栏下分行逐项填报。

不享受减免税的企业纳税人,须填写20##年企业的纳税人名称、纳税人识别号、登记注册类型(代码)、所属行业(代码)、联系人、联系电话、当期利润总额、当期销售(营业)额、当期应交税金、当期实交税金项,不填写减免信息。将《企业减免税调查表》交回主管税务机关。

3.《企业减免税调查表》的“项目”纵栏,只须对照《减免税分类及代码表》填写相关的减免代码,不须填写具体的文件名称或文件号。

4.《减免税分类及代码表》对目前实行的减免税政策进行了列举,并在有关税种下分为若干减免税项目,供计算填报时参考。同时在每个税种下都设置了“其他税收优惠”项目,以备补遗。如果企业所享受的减免税政策未被列举,请将该减免税额填入相关税种下的“其他税收优惠”项目。

1.5征前减免税额计算公式

为便于对征前减免税额的计算,现列举一些基本计算公式,供参考。

(一)企业所得税

1.税额式减免方式下

减免税额=应缴所得税额×减免幅度

2.税率式减免方式下

减免税额=应纳税所得额×(法定基本税率-适用税率)

3.税基式减免方式下

对于不征税收入、免税收入、免税所得,企业应按照25%或其他适用税率,一律转化为减免税额后填报。鉴于所得税税前扣除内容很多,有些政策文件是按行业甚至按企业下发的,难以一一把握,难以给出统一的计算公式,应根据实际情况,由纳税人自行填报。

(二)营业税等地方税种

1.税额式减免方式下

房产税、印花税、土地增值税、城建税减免税额=应缴税额×减免幅度

城镇土地使用税、车船税减免税额=减免计税依据×适用单位税额

2.税率式减免方式下

减免税额=计税依据×(基本税率-适用税率)

3.税基式减免方式下

减免税额=计税依据×适用税率

2. 电子表格模板文件使用说明

2.1主界面

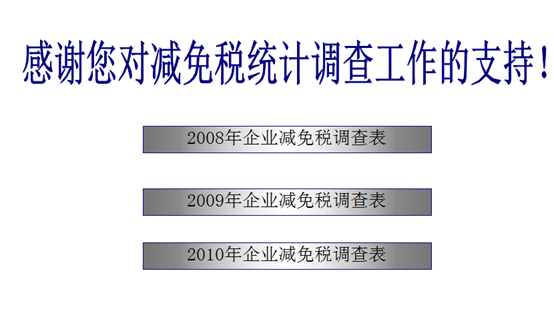

双击打开“国家税务总局20##-20##年企业减免税调查表模板文件”文件,如图2-1所示:

图2-1 主窗体入口

点击“20##年企业减免税调查表”,出现如图2-2所示,点击 可以返回主界面

可以返回主界面

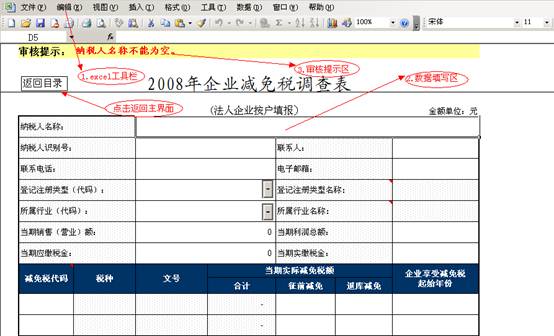

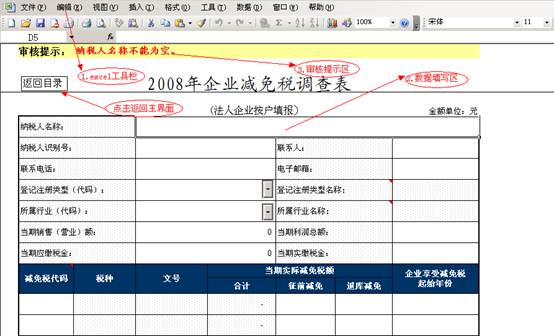

图2-2 企业减免税调查表主界面

1.excel工具栏可以为excel提供另存、保存、删除、关闭 等功能。

2.审核提示模块,该模块用于审核提示报表填写是否完整。例如:纳税人名称未写则审核提示:纳税人名称不能为空。

3.报表填报区 主要进行报表填写 (填写方式与填写EXCEL表格类似)详细填写信息请看 2.3填表介绍。

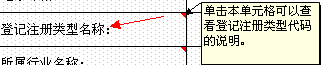

4.填写登记注册类型时,可以点击下图2-3的登记注册类型名称,跳转到企业登记注册类型代码页面,点击 ,可以返回录入表

,可以返回录入表

图2-3 企业登记注册类型点击

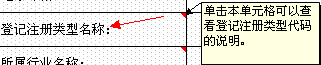

5.填写所属行业名称时,可以点击下图2-4的所属行业名称,跳转到所属行业名称代码页面,点击,可以返回录入表

图2-4 所属行业名称点击

2.2填表说明

1.纳税人名称、纳税人识别号、联系人、联系电话、电子邮箱、当期销售(营业)额、当期利润总额、当期应缴税金、当期实缴税金、征前减免、退库减免根据企业的实际情况直接填写。

2.登记注册类型(代码)和登记注册类型名称:登记注册类型(代码)从下拉列表中选择或录入登记注册类型代码,登记注册类型名称由选择的代码自动生成。

3.所属行业(代码)和所属行业名称

所属行业(代码):在下拉列表中选择或录入所属行业,所属行业名称:所属行业名称也不需要手动填写,由选择的行业代码自动生成。

4.减免税代码、税种、文号

根据实际发生的减免项目(参考“减免税代码表”中相应代码),在减免项目代码中直接手工录入数字,也可从下拉列表中选择减免代码,相应的税种和文号由系统自动生成。

5.录入金额单位为“元”,不允许输入小数,输入小数位,程序将自动舍位为整数。

6.企业享受减免税起始年份在下拉列表中直接选择或录入。

7.20##年和20##年的企业法人基本信息按20##年填报的自动生成,只须填报相关从当期销售(营业)额开始的信息。20##年没有享受减免税的纳税人、20##年和20##年新办开业的纳税人仍须填写20##年企业法人基本信息,才能自动生成20##年和20##年的企业法人基本信息。

2.3表内数据审核

1.以下项目为必录项,不允许为空。

纳税人名称、纳税人识别号、登记注册类型(代码)、所属行业(代码)、联系人、联系电话、当期利润总额、当期销售(营业)额、当期应交税金、当期实交税金。

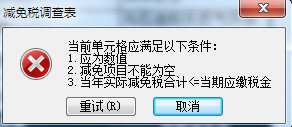

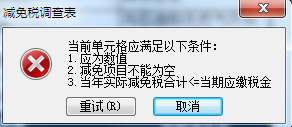

2.对于当期实际减免税(合计)不为0或空值的,则“减免税执行时间”不为空。完成一行录入之后立即进行自动审核,发现错误提出对话框提示。如图2-5:

图2-5 错误提示1

3.当期应交税金包括当期实际减免税,表内审核关系为“当期实际减免税(合计)”<=当期应交税金。

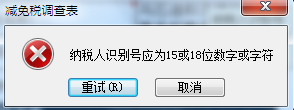

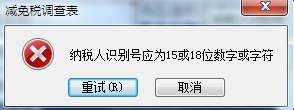

4.纳税人识别号为15位或18位, 否则弹出对话框提示,如图 2-4:

图2-6 错误提示2

5.当期销售(营业)额,当期应缴税金大于等于0,如果为零,须填入零值。

6.对于没有享受减免税的企业,需要填写20##年企业的基本信息,包括纳税人名称、纳税人识别号、登记注册类型(代码)、所属行业(代码)、联系人、联系电话、当期利润总额、当期销售(营业)额、当期应交税金、当期实交税金,不填写减免信息。

2.3数据计算

各合计项均自动生成

1.当年实际减免税(合计)=当年实际减免税征前减免+当年实际减免税退库减免。

2.合计=各年“当年应交税金”“当年实交税金”“当年实际减免税(合计)”、“当年实际减免税征前减免”、“当年实际减免税退库减免”对应各项目之和。

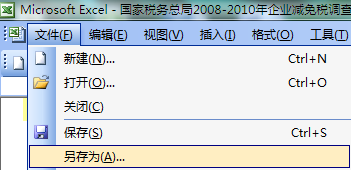

2.4文件保存

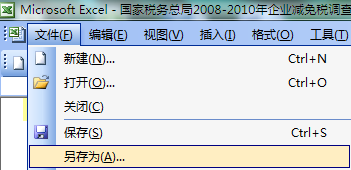

文件保存步骤:点击excel工具栏“文件”选项,点击“另存为”,如图2-7:

图2-7 文件保存另存为

输入文件名,点击“保存”按钮。输入的文件名需严格按照命名规则命名:报送地税机关的文件名规则为“地税减免税调查XXX.xls”,XXX为纳税人计算机代码+纳税人名称。

2.5文件上报

主管税务机关只接收纳税人按照Microsoft office excel 2003格式保存上报的企业减免税调查表,文件名为“国税减免税调查XXX.xls”或“地税减免税调查XXX.xls”。

3.常见问题(Q&A)

Q:东北老工业基地、中部西部省区、蒙东及汶川地区20##年执行的增值税固定资产进项抵扣数据如何反映?

A:按照实际发生情况分别在相关年度中反映。具体文件号请选择“

”

Q:如果数据填错了,为什么点击“重试”只能在当前单元格,而不能跳转到其他单元格?

A:Excel的重试会锁住当前的输入焦点,点击取消即可。

Q:如果20##年没有减免信息,20##年的数据怎么不能直接填写?

A:不管有没有减免税,都需要填写基本信息,基本信息请在20##年的表格填写。20##年和20##年会自动读取数据。

Q:如何知道减免税代码是否填写正确?如何查询?

A:请点击相应的连接,进入代码表核对。

Q:企业由国地税共同管理,如何申报?

A:若企业纳税由国、地税共同管理,则需根据国、地税所管税种, 分别计算,分别向国、地税机关填报。

Q:调查表中的必填项不填写会出现什么问题?

A:调查表中必填项目不填写也可保存,但请纳税人务必填写,否则在上报税务机关时将审核出未填写必填项目。

Q:我如果在调查表中做复制,粘贴操作会出现问题么?

A:调查表一般情况采用手工录入,如果从其它excle表中复制带公式数据,使用选择性粘贴,如果直接粘贴会出现错误,会导致数据无法导入税务系统,建议不要复制粘贴。

第二篇:国家税务总局20xx—20xx年企业减免税调查填表说明

国家税务总局20##-20##年企业减免税调查表填报说明

国家税务总局

20##年 12月

1.填报说明

1.1编写目的

本手册是针对《国家税务总局20##-20##年企业减免税调查表》的指导性手册,手册中包括了填表项及填表方法,审核公式的计算方法等信息,目的是让使用者对调查表有一个较清楚的认识。

调查表与减免税统计核算调查软件配套使用,请认真按填写规则填写。

1.2调查范围

1.企业范围界定。所有法人企业,除参与个体工商户测算的所有单位都在减免税统计调查范围内。包括已确认享受减免税的法人企业和未享受减免税的法人企业。

2.减免税概念界定。减免税指税法规定对某一部分特定纳税人或征税对象,给予减轻或免除税收负担的一种税收优惠措施,包括税率式减免、税基式减免和税额式减免三类。具体包括已申报已审批、非申报非审批的征前减免和退库减免。其中,征前减免包括所得税加计扣除减免、欠税抵顶减免、对个体工商户提高起征点减免等;退库减免包括税务部门审批办理的先征后退(即征即退)、财政部门审批办理的流转税先征后退减免。20##年减免税调查中,还包括了增值税固定资产进项税额抵扣等税式支出。不包括出口退税。

3.减免方式界定。此次调查的减免税具体分为征前减免和退库减免两大类。“征前减免”指未征收入库而直接减免的税款,包括欠税抵减;“退库减免”指已征收入库但通过审批办理的退库减免,包括由税务部门审批办理的即征即退减免、税务部门其他退库减免和财政部门审批办理的流转税先征后退减免。

4.税种范围界定。此次调查只涉及国税部门负责征收管理的各税种,不包括关税、船舶吨位税、海关代征的进口产品税收,也不包括各种非税收入。

1.3表列项目解释

1.“纳税人名称”、“纳税人识别号”按税务登记的相关内容填写;“登记注册类型(代码)”、“所属行业(代码)”严格执行国家标准。如企业有多个主营项目,则按其当期实际减免税数额最大的行业填列。

2.“当期销售(营业) 额”为企业生产经营取得的收入,包括“主营业务收入”和“其他业务收入”; “当期利润总额”为税前利润,以上均从企业利润表产生。

3.“当期应缴税金”和“当期实缴税金”根据企业财务数据填报。“当期应缴税金”指企业当期应缴纳的各项税金(含当期实际减免税额);“当期实缴税金”指企业当期实际缴纳的各项税金,包括缴纳以前年度欠税。表中“当期应缴税金”和“当期实缴税金”应根据国税征管税种,加总后填报。

4.本表“当期实际减免税额”指当期企业实际享受的减免税。其中“征前减免”指未征收入库而直接减免的税款(含抵减);“退库减免”指已征收入库但通过审批办理的退库减免,包括由国税部门审批办理的即征即退减免、国税部门其他退库减免和财政部门审批办理的流转税先征后退减免等,已审批,但当期实际未退库(或抵减)的,不统计在当年。

5.“企业享受减免税起始时间”,指纳税人享受某项减免税政策的起始年度。如某项减免税政策的法律规定有效执行年度为20##年起,而某纳税人从20##年开始享受这项减免优惠政策,则在该栏应选择或者是填“2008”(不填月份)。

1.4填表方法

1.《企业减免税调查表》由所有法人企业纳税人分户填报。若企业纳税由国、地税共同管理,则需根据国、地税所管税种,分别计算,分别向国、地税机关填报。

2.享受减免税的企业纳税人填报《企业减免税调查表》时,应对照《减免税分类及代码表》,并根据所享受的具体减免税政策,逐项计算、逐项填报。首先,应确定所涉及的减免税税种;其次,确定该税种下所涉及的减免项目大类和小类,以及具体的减免税政策文号和减免代码;最后,根据具体减免税政策规定,计算后填报。

如某企业享受多项减免税政策,有的政策涉及增值税、企业所得税等多个税种,填报时,应分别计算以上各税种所涉及的具体减免税政策的减免税额,然后在《企业减免税调查表》的“项目”纵栏下分行逐项填报。

不享受减免税的企业纳税人,须填写20##年企业的纳税人名称、纳税人识别号、登记注册类型(代码)、所属行业(代码)、联系人、联系电话、当期利润总额、当期销售(营业)额、当期应交税金、当期实交税金项,不填写减免信息。将《企业减免税调查表》交回主管税务机关。

3.《企业减免税调查表》的“项目”纵栏,只须对照《减免税分类及代码表》填写相关的减免代码,不须填写具体的文件名称或文件号。

4.《减免税分类及代码表》对目前实行的减免税政策进行了列举,并在有关税种下分为若干减免税项目,供计算填报时参考。同时在每个税种下都设置了“其他税收优惠”项目,以备补遗。如果企业所享受的减免税政策未被列举,请将该减免税额填入相关税种下的“其他税收优惠”项目。

1.5征前减免税额计算公式

为便于对征前减免税额的计算,现列举一些基本计算公式,供参考。

(一)增值税(参考数据:20##年全市平均税负1.83%,20##年全市平均税负2.03%,20##年全市平均税负1.83%)

1.一般纳税人正常征收时

免征税额=免税销售额/(1+适用税率)*同行业税负率(或全市平均税负)

2.一般纳税人简易办法征收时

减征税额=货物销售额/(1+适用税率)*同行业税负率(或全市平均税负)-货物销售额/(1+征收率)*征收率

货物销售额/(1+适用税率)*同行业税负率(或全市平均税负)-货物销售额/(1+征收率)*征收率≤0时无意义。

3.小规模纳税人

免征税额=免税销售额/(1+征收率)*征收率

4.其他

(1)一般纳税人销售自己使用过的属于条例第十条规定不得抵扣且未抵扣进项税额的固定资产,适用按简易办法依4%征收率减半征收增值税优惠

减征税额=应纳税额

(2)小规模纳税人(除其他个人外)销售自己使用过的固定资产,适用减按2%征收率征收增值税优惠

减征税额=含税销售额/(1+3%)*(3%-2%)

(3)纳税人销售旧货,适用按照简易办法依照4%征收率减半征收增值税优惠

一般纳税人的减征税额=应纳税额

小规模纳税人的减征税额=含税销售额/(1+3%)*(3%-2%)

(二)消费税

1.从价征收 减免税额=销售额×税率×减免幅度

2.从量征收 减免税额=减免数量×单位税额

(三)企业所得税

1.税额式减免方式下

减免税额=应缴所得税额×减免幅度

2.税率式减免方式下

减免税额=应纳税所得额×(法定基本税率-适用税率)

3.税基式减免方式下

对于不征税收入、免税收入、免税所得,企业应按照25%或其他适用税率,一律转化为减免税额后填报。鉴于所得税税前扣除内容很多,有些政策文件是按行业甚至按企业下发的,难以一一把握,难以给出统一的计算公式,应根据实际情况,由纳税人自行填报。

2. 电子表格模板文件使用说明

2.1主界面

双击打开“国家税务总局20##-20##年企业减免税调查表模板文件”文件,如图2-1所示:

图2-1 主窗体入口

点击“20##年企业减免税调查表”,出现如图2-2所示,点击 可以返回主界面

可以返回主界面

图2-2 企业减免税调查表主界面

1.excel工具栏可以为excel提供另存、保存、删除、关闭 等功能。

2.审核提示模块,该模块用于审核提示报表填写是否完整。例如:纳税人名称未写则审核提示:纳税人名称不能为空。

3.报表填报区 主要进行报表填写 (填写方式与填写EXCEL表格类似)详细填写信息请看 2.3填表介绍。

4.填写登记注册类型时,可以点击下图2-3的登记注册类型名称,跳转到企业登记注册类型代码页面,点击 ,可以返回录入表

,可以返回录入表

图2-3 企业登记注册类型点击

5.填写所属行业名称时,可以点击下图2-4的所属行业名称,跳转到所属行业名称代码页面,点击,可以返回录入表

图2-4 所属行业名称点击

2.2填表说明

1.纳税人名称、纳税人识别号、联系人、联系电话、电子邮箱、当期销售(营业)额、当期利润总额、当期应缴税金、当期实缴税金、征前减免、退库减免根据企业的实际情况直接填写。

2.登记注册类型(代码)和登记注册类型名称:登记注册类型(代码)从下拉列表中选择或录入登记注册类型代码,登记注册类型名称由选择的代码自动生成。

3.所属行业(代码)和所属行业名称

所属行业(代码):在下拉列表中选择或录入所属行业,所属行业名称:所属行业名称也不需要手动填写,由选择的行业代码自动生成。

4.减免税代码、税种、文号

根据实际发生的减免项目(参考“减免税代码表”中相应代码),在减免项目代码中直接手工录入数字,也可从下拉列表中选择减免代码,相应的税种和文号由系统自动生成。

5.录入金额单位为“元”,不允许输入小数,输入小数位,程序将自动舍位为整数。

6.企业享受减免税起始年份在下拉列表中直接选择或录入。

7.20##年和20##年的企业法人基本信息按20##年填报的自动生成,只须填报相关从当期销售(营业)额开始的信息。20##年没有享受减免税的纳税人、20##年和20##年新办开业的纳税人仍须填写20##年企业法人基本信息,才能自动生成20##年和20##年的企业法人基本信息。

2.3表内数据审核

1.以下项目为必录项,不允许为空。

纳税人名称、纳税人识别号、登记注册类型(代码)、所属行业(代码)、联系人、联系电话、当期利润总额、当期销售(营业)额、当期应交税金、当期实交税金。

2.对于当期实际减免税(合计)不为0或空值的,则“减免税执行时间”不为空。完成一行录入之后立即进行自动审核,发现错误提出对话框提示。如图2-5:

图2-5 错误提示1

3.当期应交税金包括当期实际减免税,表内审核关系为“当期实际减免税(合计)”<=当期应交税金。

4.纳税人识别号为15位或18位, 否则弹出对话框提示,如图 2-4:

图2-6 错误提示2

5.当期销售(营业)额,当期应缴税金大于等于0,如果为零,须填入零值。

6.对于没有享受减免税的企业,需要填写20##年企业的基本信息,包括纳税人名称、纳税人识别号、登记注册类型(代码)、所属行业(代码)、联系人、联系电话、当期利润总额、当期销售(营业)额、当期应交税金、当期实交税金,不填写减免信息。

2.3数据计算

各合计项均自动生成

1.当年实际减免税(合计)=当年实际减免税征前减免+当年实际减免税退库减免。

2.合计=各年“当年应交税金”“当年实交税金”“当年实际减免税(合计)”、“当年实际减免税征前减免”、“当年实际减免税退库减免”对应各项目之和。

2.4文件保存

文件保存步骤:点击excel工具栏“文件”选项,点击“另存为”,如图2-7:

图2-7 文件保存另存为

输入文件名,点击“保存”按钮。输入的文件名需严格按照命名规则命名:报送国税机关的文件名规则为“国税减免税调查XXX.xls”(XXX指企业名称);报送地税机关的文件名规则为“地税减免税调查XXX.xls”。

2.5文件上报

主管税务机关只接收纳税人按照Microsoft office excel 2003格式保存上报的企业减免税调查表,文件名为“国税减免税调查XXX.xls”或“地税减免税调查XXX.xls”。

3.常见问题(Q&A)

Q:东北老工业基地、中部西部省区、蒙东及汶川地区20##年执行的增值税固定资产进项抵扣数据如何反映?

A:按照实际发生情况分别在相关年度中反映。具体文件号请选择“

”

Q:如果数据填错了,为什么点击“重试”只能在当前单元格,而不能跳转到其他单元格?

A:Excel的重试会锁住当前的输入焦点,点击取消即可。

Q:如果20##年没有减免信息,20##年的数据怎么不能直接填写?

A:不管有没有减免税,都需要填写基本信息,基本信息请在20##年的表格填写。20##年和20##年会自动读取数据。

Q:如何知道减免税代码是否填写正确?如何查询?

A:请点击相应的连接,进入代码表核对。

Q:企业由国地税共同管理,如何申报?

A:若企业纳税由国、地税共同管理,则需根据国、地税所管税种, 分别计算,分别向国、地税机关填报。

Q:调查表中的必填项不填写会出现什么问题?

A:调查表中必填项目不填写也可保存,但请纳税人务必填写,否则在上报税务机关时将审核出未填写必填项目。

Q:我如果在调查表中做复制,粘贴操作会出现问题么?

A:调查表一般情况采用手工录入,如果从其它excle表中复制带公式数据,使用选择性粘贴,如果直接粘贴会出现错误,会导致数据无法导入税务系统,建议不要复制粘贴。