惠州土地增值税主要规定简易总结(1)

一、预缴

1、20xx年9月31日前,惠城区、大亚湾区、惠阳区土地增值税预征率:普通住宅为1%,土地、商铺、别墅为3%,其他项目为2%;

博罗县、惠东县、龙门县土地增值税预征率:普通住宅为1%,土地、商铺、别墅为2.5%,其他项目为1.5%;

政府立项的经济适用房暂不预征。

核定征收率不低于该项目适用的最高预征率的两倍

2、20xx年10月1日后,土地增值税除保障性住房外预征率统一为:普通住宅2%,其他3%(土地使用权转让按规定清算不适用预征);

土地增值税核定征收率统一为:普通住宅不低于5%,其他项目不低于6%。

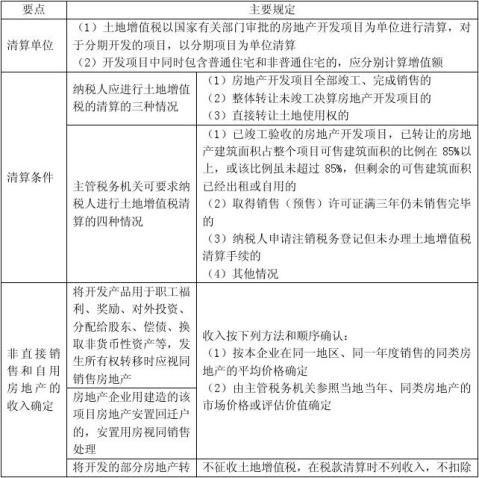

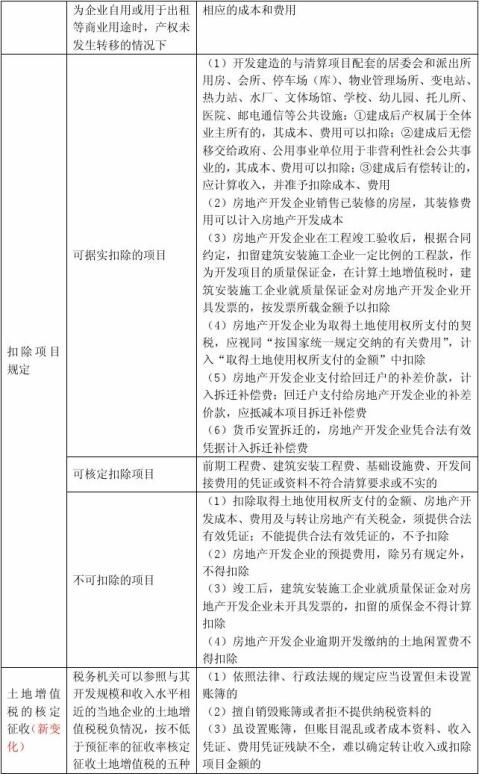

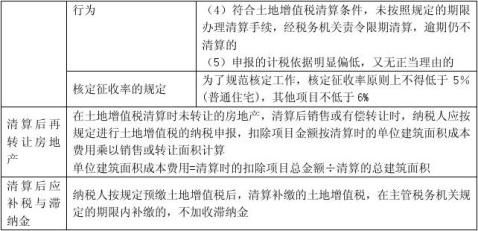

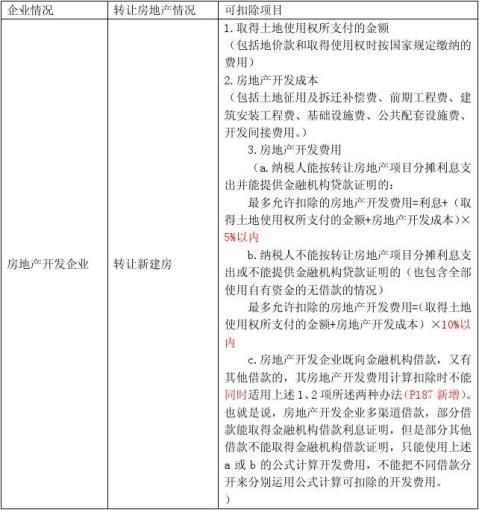

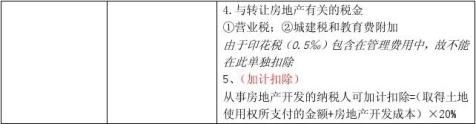

二、清算

第二篇:惠州回访总结

惠州纤支镜回访总结

三月份到惠州进行纤支镜的回访、售后维护和问题处理,现总结如下。

1、惠州市第一人民医院

呼吸科一条TP放病房,用于吸痰,使用正常,消毒送往内镜室; 老干科刚开科,纤支镜应用尚未开展起来;

ICU的纤支镜便携光源最近发生事故(3月13号接到田经理的反馈,联系设备科吴工了解到:科室纤支镜便携光源MAJ-524装上松下CR123A电池,长期放镜柜不用,突然炸裂。设备科吴工询问厂家和卫康方面是否可以免费更换便携光源。我联系厂家确认无法更换,联系卫康陈经理反馈设备科意见;应卫康要求我们提供便携光源的报价,后续两次联系卫康了解到提供报价后医院没有答复,4月x日赶到科室现场了解情况,科室护士长情绪很大,与设备科吴工沟通,设备科认为便携光源炸裂与电池安装后长期不用有关系,但同时坚持认为奥林巴斯便携光源没有过热断电保护装置,属于设计缺陷,这个答复汇报到科室和医院会给品牌造成较大的损害。此事卫康陈经理采取的措施是:让医院再采购一个便携光源MAJ-524,报价7000多元;我认为惠州市第一人民医院有四条LF-TP纤支镜,属于重点关注医院,科室长期使用冷光源,科室可能不会再购买便携光源,此事处理不妥当不仅会影响到奥林巴斯的产品形象,也会影响到我们德昌品牌形象,需要田经理介入跟进。

2、惠州市第三人民医院

2月27号到科室回访发现:便携光源安装灯泡的螺纹接口磨花(直接后果:1、便携光源防水效果变差;2、使用过程中可能会出现接触不良),此问题属操作不当导致。我已建议科室仅用酒精擦洗便携光源。4月11号回访ICU的TP纤支镜,主任反馈便携光源亮度闪烁问题,现场经过检查判断是电池电量不足引起,建议电池电量不足即更换电池。在便携光源上科室可能还会有问题反馈,我会尽力跟进,如无法解决则让科室联系厂家送修。

3、惠州市中心医院

今年两次回访拜访主任,急诊ICU的医生操作熟练,应用稳定,使用正常;

神经内科由罗主任专用,病人少,主任忙,限制了用量。科室下月搬迁到新大楼,有消毒设施以后,应用量会有所提高。

4、惠阳区人民医院

麻醉科纤支镜应用刚起步,主要用于双腔插管,每月10例左右。与主任沟通发现:科室医生使用纤支镜困难插管的技术不熟悉。若有纤支镜进修或学习班的机会给科室,能有效提高医生操作技能,进而提高纤支镜的使用率。

5、惠东县人民医院

ICU外请中山大学附属第三医院的主任指导,纤支镜的操作、消毒规范,科室反馈也比较好。

6、惠东县第二人民医院

该医院病人少,刚起步,ICU现在还没有开科;TP纤支镜暂放在麻醉科,未开展应用。后续会持续跟进。

7、博罗县人民医院

纤支镜用于吸痰,医生操作熟练,每月用量20-30例,消毒送往纤支镜室。现ICU分开两个区。与王海波主任沟通,主任觉得两个科室共用一条纤支镜不便,有再采购一条纤支镜的想法。

通过回访发现:很多县级医院麻醉科双腔插管定位的手术非常少,纤支镜应用主要集中在困难插管;LF-GP用于困难插管效果更好。

雷建平

20xx年x月x日