降本增效成果审定确认书

(20xx年度)

公司名称:亚华

二零零八年集团降本增效工作总体上在各企业的重视下,特别是在二零零八年四季度,企业领导扩大了发动面,效果比较显著,具体如下:

一、 年度目标额

1. 采购降本145.78万元

2. 技术降本73.58万元

3. 管理降本172.90万元

审1. 采购降本172.60万元 定2. 技术降本50.70万元 结3. 管理降本293.20万元 果 三、 年度审定额

1. 采购降本121.38万元

2. 技术降本26.49万元

3. 管理降本104.35万元

(计算口径及审核报告附后)

反

馈

意

见

印包集团采购部、印包集团财务部

20xx年3月10日 二、 年度申报额 公司签章:

【计算口径】

一、 采购降本

1. 发出量,本次采购降本的审定以调整价格后的发出量,如:价格从20xx年2月从原来的3.00元调整至2.00元,价格调整后采购量为100件,100件中20xx年只有60件投入了生产,即发出了60件,则审定是以60件为审定口径,剩余的40件在20xx年2月之前发出量,认定为20xx年度降本成果;

2. 不含税价格,本次采购降本的审定以不含税价格为审定口径。

二、 技术降本

1. 不含税价格,本次技术降本中涉及到的所有成本下降额,均折算为不含税价格,以不含税价格为审定口径。

三、 管理降本

1. 允许列支额,本次管理降本中对于企业将费用下降列入降本的,审定口径统一按照允许列支额来计算,具体的,允许列支额的计算公式如下所示: 允许列支额=去年支出费用额×[1-(去年销售额-今年销售额)÷去年销售额×50%]

降本成果审定额=本年申报项目的费用额-该项费用的允许列支额

降本增效结果审核报告

(亚华 20xx年度)

二零零八年集团降本增效工作总体上在各企业的重视下,特别是在二零零八年四季度,企业领导扩大了发动面,效果比较显著。

亚华公司二零零八年年度降本目标为392.26万元,公司二零零八年度申报完成降本额度为516.50万元,其中:采购降本172.6万元、技术降本50.70万元、管理降本293.20万元,为目标的131.7%。集团领导考虑到各企业统计口径不同及集团尚没有指导性文件,为了更好的开展二零零九年的降本增效及考核工作,集团成立了降本增效结果审计小组,对企业降本增效结果进行了审核,小组于二零零九年二月十八日对亚华开展了审核工作,审核结果如下表所示: 表:降本增效审定结果汇总表

项目

金额 备注 降本目标额 其中: 采购降本 技术降本 管理降本 392.26万元 145.78万元 73.58万元 172.90万元 516.50万元 172.60万元 50.70万元 293.20万元 252.22万元 121.38万元 亚华缺乏基础资料,按照一定的方法抽样测试 26.49万元 降本申报额 其中: 采购降本 技术降本 管理降本 降本审定额 其中: 采购降本 技术降本

管理降本 104.35万元

注:上表中降本目标额、降本申报额为光华公司上报数,降本审定额为集团审核数,采购降本审定额为不含税。

一、 采购降本

亚华公司二零零八年度采购降本审定额为121.38万元(不含税价格)。公司采购降本的主要来源是:其一、与外协单位协商降低外协成本;其二、通过比价与供应商协商或更换供应商的方式来降低采购成本。

由于亚华公司物料基础资料不足,当前公司采购、仓储管理方面比较落后,未使用任何集成管理的信息系统,采购、仓储资料基本为手工记录,通过沟通了解,

公司采购和仓库并未对物料进行统一编码,物料编码由仓库直接赋予并未与采购部 门进行沟通,这就导致对于采购部门来讲,其掌握的资料局限于“供应商-价格-采 购数量”且没有对物料进行分类;对于仓库来讲,其虽然对物料进行了分类并赋予 了物料代码,但是这也仅是一个“信息孤岛”。由于以上原因造成了采购与仓储之 间的物流被打破,无法对物料的流动进行追踪。 为了完成审定工作,经过小组成员的充分讨论,决定采取抽样的方式进行审 定。具体步骤如下: 1) 抽取样本,确定抽样率 抽取四个样本,样本如下表所示:表:样本协作/采购单位名称 昆山瀚龙贸易有限公司 上海立博雅润机电仪表成套有限公司 上海现兑机械有限公司 上海真统机械有限公司 物资名称 传动分割器 带电机油泵 零件加工 零件加工 原价格 2442200 469851.03 719221.82 1933765.63 合计 确定调整价格 2190000 325764 588122.82 1785765.34 累计降价金额 252,200.00 144,087.03 131,099.00 148,000.29 675,386.32注:前两项为供应商采购,后两项为外协加工。样本抽样率达 39.1%,其后的详细审定针对这四个样本展开。 2) 对样本进行详细审定,确定样本审定数 详细审定四个样本,如下表所示:表:样本审定表

注:公司对外协件的采购与工作令对应,所谓“报工”即指该工作令已经投产,也就是说该笔外协物料已经投产与“发出量”在概念上统一。

通过对样本的详细审定,最终确定样本采购降本额合计474,933.41元。

3) 用样本审定数除以抽样率,确定采购降本的审定额

计算采购降本审定额为样本审定额除以抽样率,得到的结果为(即为采购降本审定额)121.38万元1。

二、 技术降本

亚华公司二零零八年技术降本审定额为26.66万元,审定额与公司申报额50.71万元差异20.04万元。

亚华降本主要有以下几个方面: 其一、零件结构或材料的技术改造,公司二零零八年期间对其1150Y系列电气元件改为机械结果,原来1150Y系列机器控制油位采用电气元件(由计数器、轴编码器),经过改进该系列机器采用机械元件(油位指示器)来控制,该项改进不仅使得1150系列机器稳定性提高而且使得每台机器节约成本4437.62元。公司通过技术改造,将原来使用铝板制造的气路安装板改用薄铁板制造,该项技术改造使制造每个零件气路安装板的成本下降413.68元2,其中:材料成本下降15.94元、工时费用下降349.44元。 其二、零部件重新选型,公司在二零零八年对若干零部件进行了重新选型,使得成本产生了明显的下降,其中重新选型的零部件有:电机、790系列压力限位开关、920系列固态继电器、1050系列PLC、TYM1050储气罐、1050系列链条,该六项零部件重新选型贡献技术降本69,799.90元。 3

1

2 审定采购降本额时,使用抽样的方式,这必然会导致由于样本不充分而产生误差 该数据为审定数 3 该数据为审定数

表:技术降本审核结果明细表序号 降本增效措施 1150Y 系列电气元件 改机械结构 1151Y 系列改零件用 有色金属为黑色金属 电机重新选型附图纸 790 系列压力限位重 新选型 920 系列固态和压力 零位重新选型 1050 系列 PLC 重新 选型 TYM1050 储气罐重新 选型 1050Y 系列链条重新 选型 申报数 审定数 原部件成本 1 2 3 4 5 6 7 8 212,872.00 27,302.40 3,796.00 7,372.00 22,055.00 6,277.60 31,540.00 3,969.00 5,172.66 931.58 4,512.82 598.29 2,308.55 8,633.45 3,247.86 10,200.85 现部件成本 735.04 566.20 1,268.38 181.20 594.87 7,959.82 552.14 9,070.09 生产量 41 36 1 19 11 14 10 3 降本审定数 181,942.42 13,153.68 3,244.44 7,924.79 18,850.43 9,430.82 26,957.26 3,392.31注:审定数均不含税三、 管理降本 亚华公司二零零八年度管理降本审定额为 104.35 万元,审定额与公司上报额 293.20 万元差异 188.85 万元。公司降本增效主要来源于几个方面:其一、采取降 低人力成本,如利用外部人员安装罩壳,降低劳务成本、减员等;其二、加强向供 应商的索赔力度;其三、加强费用控制力度。表:管理降本审核结果明细表序号 1 2 3 4 5 降本增效措施 利用外部人员安装罩 壳,降低劳务成本 钢材仓库减员 加强对供应商质量索赔 控制通讯费用 控制制造费用,同比下 降 5% 申报数 278,610.00 180,000.00 56,800.00 60,460.35 2,356,100.00 审定数 278,610.00 210,626.00 48,570.43 60,465.30 1,043,491.73 备注 需进一步认定公司核定降本额时是使 用定额工时还是实际工时 钢材仓库 2008 年压缩人员 6 名 2008 年由于质量问题向供应商索赔 6 起 控制通讯费用 详细说明如下所述注:控制制造费用项目申报口径还有待公司解释,目前根据财务部数据,公司 2007 年、2008 年制 造费用实际发生数与申报数相差较大,具体情况需要进一步与亚华了解。

第二篇:降本增效情况汇报

降本增效情况汇报

集团公司第二监事会:

按你们要求,现将自动化公司20xx年1-5月份降本增效情况汇报如下:

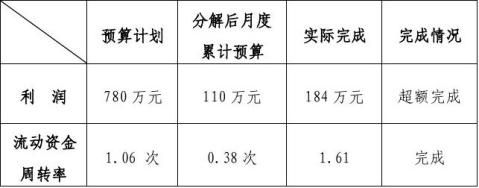

一、年初预算计划及完成情况

二、降本增效采取的具体措施及落实情况

按照《关于进一步开展降低成本费用工作的通知》自政发[2010]44号文件要求,开展降本增效工作。

1、通过实施“项目管控系统”等信息化手段,加大项目管控力度,很降项目成本,提高利润率。一是加强对项目合同范围的管理。项目管理部门进一步明确合同的范围并逐一对技术方案、施工方案,制定成本计划;二是设备、工程招标时编制采购底价。在设备、工程招标前,项目管理部先编制采购底价,在揭标时严格按底价控制价格;三是按工程进度组织采购。材料采购与工程进度同步,进一步减少资金 1

占用并对供应商按实物量结算。四是加强项目成本计划的审核。公司组织相关人员对已立项的项目进行重新审核,最大限度的降低项目成本,并修改成本计划。

2、树立过紧日子的思想,加强管理,堵塞漏洞,降低可控费用的支出。制定切实可行的降费用措施,着重降低修理费、招待费、办公费、会议费、电话费、差旅费、燃油费、水电费、党群活动费等可控费用的支出。

三、降本增效所取得的显著效果

1、项目成本同口径比降低1.8%;

2、可控费用比上年同期降低2%。

鞍钢集团自动化公司

20xx年6月23日

2

3