��һ�� ��Ʒ����ƶ�

1�� �ҹ���Ʒ����ƶȵĹ�����Ʒ����������������������ͳһ����ƶ������¡��淶���ļ������ط�����Է���

2����ƹ�����������������ƹ��������ܲ���������ƶȵ��ƶ�Ȩ���������Ա�Ĺ�������λ�ڲ��Ļ�ƹ�����������1������Ժ������������ȫ���Ļ�ƹ������ؼ����ϵط������������������������������������ڵĻ�ƹ�������2�����»�ƹ�������Ա������ȡ����ƴ�ҵ�ʸ�֤�������ε�λ��ƻ��������ˣ����������Ա���ģ���ȡ����ƴ�ҵ�ʸ�֤���⣬��Ӧ���߱����ʦ����רҵ����ְ���ʸ������»�ƹ���3�����Ͼ�������3����������������ƴ�ҵ�ʸ���������רҵ����ְ���ʸ�����������Ա���ű��ý����������Ա���������ȡ���4����λ����������λ�ڲ��Ļ�ƹ����������Ա���λ�Ļ�ƹ����ͻ�����ϵ���ʵ�ԡ�����������

һ����Ʒ����ƶȵĹ��ɣ������ص㣬2005��2006ѡ���⣩��1����Ʒ��ɡ���2������������档�����Ժ�����ġ���ҵ�����Ʊ��������������ܻ��ʦ����������3������ͳһ�Ļ���ƶȡ���ע��������Щ�Dz��Ź��º淶���ļ����������Ź��º淶���ļ�����Ʋ��Ź��£�����ƴ�ҵ�ʸ�����취���͡���ҵ����������ȡ���ƹ淶���ļ���38�������Ӧ��ָ�ϡ�����ҵ����ƶȡ�������ƻ��������淶��������Ƶ��������취���ȡ���4���ط��Ի�Ʒ�����

������ƹ�����������

��һ����ƹ��������ܲ��ţ�����Ժ������������ȫ���Ļ�ƹ������ؼ����ϵط��������������������Ź��������������ڵĻ�ƹ�����

����������ƶȵ��ƶ�Ȩ�ޣ�����ͳһ�Ļ���ƶ�������Ժ�����������ݡ���Ʒ����ƶ�������������Ժ�йز��ŶԻ�ƺ���ͻ�Ƽල������Ҫ�����ҵ�����ա���Ʒ�������ͳһ�Ļ���ƶ��ƶ�����취���߲���涨��������Ժ����������������й������ž��ܺ��ڲ��������ա���Ʒ�������ͳһ�Ļ���ƶ��ƶ�����ʵʩ����ͳһ�Ļ���ƶȵľ���취��������Ժ��������������

�����������Ա�Ĺ�������1�����»�ƹ�������Ա������ȡ�û�ƴ�ҵ�ʸ�֤�������ε�λ��ƻ��������ˣ����������Ա���ģ���ȡ�û�ƴ�ҵ�ʸ�֤���⣬��Ӧ���߱����ʦ����רҵ����ְ���ʸ����»�ƹ���3�����Ͼ�������2007�갸���⣩��2���������Ÿ�����ƴ�ҵ�ʸ���������רҵ����ְ���ʸ�����������Ա���ű��ý��ͣ��Լ������Ա���������ȡ�

���ģ���λ�ڲ��Ļ�ƹ���������1����λ�����˸���λ�ڲ��Ļ�ƹ���������Ӧ����֤��ƻ����������Ա��������ְ�𣬲������⡢ָʹ��ǿ����ƻ����ͻ����ԱΥ�������������Ա���λ�Ļ�ƹ����ͻ�����ϵ���ʵ�ԡ������Ը���2����λ��������ָ��λ���������˻��߷��ɡ���������涨������λ��ʹְȨ����Ҫ�����ˡ�ע����Щ�ǵ�λ������

������ƺ��㣨��ѡ�⡢��ѡ�⣩

��һ���������Ϣ����Ҫ��1����ʵ��2�������3��������4���ɱ��ԣ�һ���ԣ�5������ʵ��������ʽ���������ޣ�6����Ҫ��7�������ԣ���ȡ����2007�����⣩8����ʱ��

����������ƺ����һ��Ҫ��1���������ˣ���1�������һ��ء�������塢��ҵ����ҵ��λ��������֯����Ӧ����������Ʒ����Ĺ涨���û���˲������л�ƺ��㡣���߱����������ģ�Ӧ��ʵ�д������ˡ���2�������û���˲�������;���Ҫ��Ӧ����������Ʒ�������ͳһ�Ļ���ƶȵĹ涨�����������ǻ�Ʒ���2����ƺ�������ݣ�����ʵ�ʷ����ľ���ҵ����к������DZ�֤�����Ϣ������ǰ�� 3��������ϣ��������ƾ֤������˲��������Ʊ�����������������������Ϲ���ͳһ�Ļ���ƶȵĹ涨�� Ҫ����α��������Ϻ�������������α�����������У�����Ϳ���ڲ����ֶΣ�4����ƺ�������ݣ�ѡ���⣬����û���������������1����������м�֤ȯ���ո���2����������շ���������ʹ�ã�3����ծȨծ��ķ����ͽ��㣨4�����ʱ��������������5�������롢֧�������á��ɱ��ļ��㣨6��������ɹ��ļ���ʹ�����7����������Ҫ����������������л�ƺ��������5�� ��ƴ��������� ����λ���õĻ�ƴ���������ǰ�����Ӧ��һ�£�������������ȷ�б�Ҫ����ģ�Ӧ�����չ���ͳһ�Ļ���ƶȵĹ涨��������������ԭ�������Ӱ���ڲ����Ʊ�����˵����ע�ⲻ�Dz����������ж��⣩6�������ȣ�������������1��1������12��31��ֹ��7�����˱�λ�ң�(1)����ƺ����������Ϊ���˱�λ�ҡ�(2)��ҵ����֧�����������Ļ���Ϊ���ĵ�λ������ѡ������һ�ֻ�����Ϊ���˱�λ�ң����DZ౨�IJ����Ʊ���Ӧ������Ϊ����ҡ�8��������ּ�¼��(1)����Ƽ�¼����Ӧ��ʹ��������2�����������εط������ҹ����ڵ������֯����ͬʱʹ������һ�����֣�2007�����⣩(3)��ʹ��������ǿ�����ģ�ʹ������ͨ����������ѡ���ģ���������Ϊ����ʹ�����ģ�Ҳ����ʹ������ͨ�����֡�

������ �����ƾ֤�����ƾ֤������Դ����;����Ϊԭʼƾ֤�ͼ���ƾ֤������1��ԭʼƾ֤����1��ԭʼƾ֤�����ݣ�2�����ƻ�ȡ��Ҫ��ע���ж��⣩��A.���ⵥλȡ�õ�ԭʼƾ֤������������Ƶ�λ�Ĺ��£�B.�Ӹ���ȡ�õ�ԭʼƾ֤��������������Ա��ǩ�����߸��£�C.����ԭʼƾ֤���������쵥λ�쵼�˻�����ָ������Աǩ���������D.�������ԭʼƾ֤������ӸDZ���λ����.2��ԭʼƾ֤����ˣ��ص㣩����1����Сд���Ҫһ�£�����ʵ���ԭʼƾ֤����������֤����֧�������ԭʼƾ֤Ҫ���տλ���տ��˵�֤����2��һʽ������ԭʼƾ֤�Ĵ�����3�����������˻صĴ��������˻�����֤�����˿�ʱȡ�öԷ����տ��վݻ�������е�ƾ֤���������˻���Ʊ�����վݡ����ص㡢ѡ���⡢�ж��⣩��4��ְ�����Ĵ������ص㣩�������˻�ԭ����վݣ����������վݻ����˻ؽ�ݸ������ص㡢ѡ���⡢�ж��⣩��5�����ڽ����ļ���Ϊԭʼƾ֤��¼�Ĵ�����6��ԭʼƾ֤�����صĸ������ݾ�����Ϳ�ģ��ص㣩A��ԭʼƾ֤���ص������д������Ӧ���ɿ��ߵ�λ�ؿ����������������������ԭʼƾ֤���ߵ�λ���У����ڸ������Ӹdz��ߵ�λӡ�£� B�� ԭʼƾ֤�����ִ���IJ��ø�����ֻ����ԭʼƾ֤���ߵ�λ���¿��ߡ�

3��ԭʼƾ֤�ı���

���ջ�Ƶ������ܹ涨���б��ܣ��ĵ����ݣ�

��������15��

������Ȳ����Ʊ��汣������Ϊ����

�ֽ��ռ��ˡ����д���ռ���Ϊ25��

װ�����ܹ涨

ԭʼƾ֤����涨����������λ��ƻ��������ˡ�������ܵ�����

�����Ƶ����ĸ��ƣ�ע�����������裩��������λ��������

ԭʼƾ֤��ʧ�涨

2������ƾ֤����ҪΪѡ���⣩��1��������ƾ֤���Ƶ����ݡ�����Ҫ���ص�ѡ���⣩

����ƾ֤�����ݡ� �տ�������ƾ֤��Ӧ���ɳ�����Աǩ�����߸��¡���2��������ƾ֤������

l ���Ƽ���ƾ֤ʱ��Ӧ���Լ���ƾ֤�������������

l ���Ը���ԭʼƾ֤���ܱ����ơ������ý���ͬ���ݺ�����ԭʼƾ֤����������һ�ż���ƾ֤�ϡ�

l �����˺�������ļ���ƾ֤���Բ���ԭʼƾ֤�⣬��������ƾ֤���븽��ԭʼƾ֤

l һ��ԭʼƾ֤����֧����Ҫ������λ��ͬ�����ģ�Ӧ����������λ�����IJ��֣������Է�ԭʼƾ֤�ָ�����к�����

l ��������Ƽ���ƾ֤ʱ��������Ӧ������������

l ����ƾ֤�����꾭��ҵ����������п��У�Ӧ���Խ�������һ�ʽ�������µĿ��д����ϼ����ϵĿ��д�����ע��

l �ּ����������������Ϲ涨Ҫ��

3�����ƾ֤����ˣ�����û�г����� �����Ŀ�����������Ƿ���ʵ����Ŀ�Ƿ���ȫ������Ƿ���ȷ����д�Ƿ����

4�����ƾ֤�ı��ܣ�װ������װ���߷�ǩ��ǩ�����߸��¡�����ƾ֤�ı�������Ϊ15��

���ģ�������˲���1������˲������ã��˲���Ҫ�У���1�����ˣ�2�� ��ϸ�ˣ�3�� �ռ���.�ֽ��ռ��˺����д���ռ��˱�����ö���ʽ�˲���4�� ���������˲��� Ҳ�Ʊ����˲�����ָ���ռ��ʲ��кͷ����ʲ���δ�ܷ�ӳ�ͼ�¼��������в���Ǽǵ��ʲ���2������˲������á��Ǽ�������û�г������⣩��1�����Ǽǻ���˲��������� ����ʽ�˱�Ҫ������š�����˲�������Ҫע������2�����Ǽǻ���˲��Ļ�������������˲�Ҫ��������ŵ�ҳ��˳��Ǽǣ��������С���ҳ�����ڻ�Ƶ��㻯�ĵ�λ����˲�Ĵ���3����Ŀ�˶ԣ� ������ʵ�������֤���������������˱����������ÿ������һ��4�����ˣ����涨���ڽ��ˣ�12��31��Ϊ��Ƚ����ա� ��ĩ���Ľ�ת����5���ʱ��ı��ܣ����ˡ���ϸ�ˡ��ռ��ˡ��������ʱ�Ϊ15�꣬�ֽ����д���ռ���Ϊ25�꣬�̶��ʲ���Ƭ�ڹ̶��ʲ�����������5����ѡ���⣩

���壩�������Ʊ��棺1�������Ʊ������ɣ���ȡ�����Ȳ����Ʊ���Ӧ�����������ݹ��ɣ���1������Ʊ�����Ҫ�������ʲ���ծ������������ֽ������������ָ�������2������Ʊ�����ע��3�������������Ϣ������2�������Ʊ���ı��ƣ���1����Ŀ�ģ����������Ⱥ���ṩ�����Ϣ����2�������ݣ���ҵ���Ʋ����Ʊ���Ӧ��������ʵ�Ľ��ס������Լ�������ȷ���˲���¼��������3����Ҫ�� 3����ҵ�����Ʊ���Ķ����ṩ����1����ע���ṩ��ʱ�����⣺��ѡ���⣩�±�6�죬����15�죬���걨60�죬�걨4���£�4��һ��Ϊ2����2����������ҵ�����пعɵĻ���ռ������λ����ҵ��Ӧ������ÿ��һ������ҵ��ְ��������ṫ�������Ʊ�����3���������д����Ĵ���������϶��Ҫ���±౨��4������Ʊ�������λ�����ˡ���ƻ��������ˡ����������Աǩ������ǩ�£������ܻ��ʦ�ĵ�λ�����ܻ��ʦǩ������ǩ�£�ע�������Ա��ǩ�£���5���������Ʊ���ı��ܣ� �¶Ⱥͼ��ȵı�������Ϊ3���걨Ϊ����

���������Ʋ���飨����û�г������� �ڱ�����Ȳ����Ʊ���֮ǰ��������вƲ���顣

���ߣ�����Ƶ���������1����Ƶ����ƽ���ᣨ�������ñ��棩����Ƶ���������ᣬ��Ƶ���������������ñ��棩2����Ƶ����Ķ��ڱ�������Ϊ3�ꡢ5 �ꡢl0�ꡢ15���25�����ࡣ��Ƶ����ı������ޣ��ӻ��������˺�ĵ�һ�����𣨲��ǻ�Ƶ����γɵĵ�һ��������3�������γɵĻ�Ƶ����ڻ��������˺������ɱ���λ��Ʋ��ű���һ����4����Ƶ���ԭ��ԭ���ϲ��ý��������������Ҫ��������λ�����������ڲ���ɢԭ�����ǰ�����������ṩ���Ļ��߸��Ƽ�������������Ǽ������� 5���������ٵ�Ҫ��:��1�� A.һ����ҵ��ҵ��λ���ٻ�Ƶ���ʱ��Ӧ������λ���������ͻ�ƻ�����ͬ��Ա������B. ���һ������ٻ�Ƶ���ʱ��Ӧ����ͬ�������� �š���Ʋ�����Ա�μӼ�����C.�����������ٻ�Ƶ���ʱ����Ӧ����ͬ����Ʋ�����Ա������2�����������ٵĻ�Ƶ���: A.����������δ�����ծȨծ��ԭʼƾ֤���漰����δ�������ԭʼƾ֤����������B.������Ŀ�����ڼ�Ľ��赥λ�Ļ�Ƶ������������Ƿ�����������������

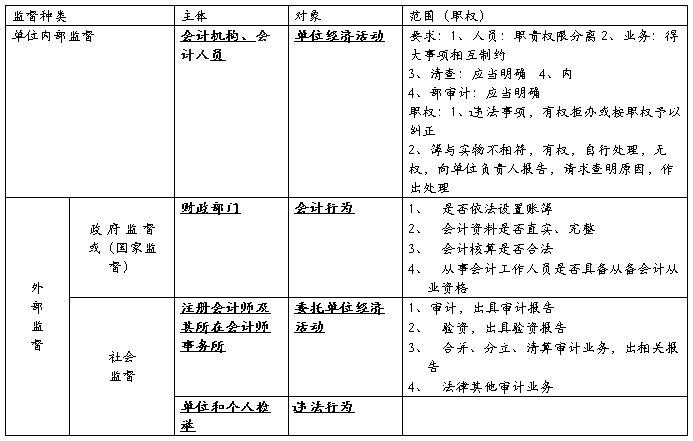

�ġ���Ƽල

��һ����λ�ڲ���Ƽල��1����λ�ڲ���Ƽල�ĸ����λ�ڲ���Ƽල��ָΪ�˱�����λ�ʲ��İ�ȫ����������֤�侭Ӫ����Ϲ��ҷ��ɡ�������ڲ��йع����ƶȣ���߾�Ӫ����ˮƽ��Ч�ʣ����ڵ�λ�ڲ���ȡ��һϵ�����Լ����ල���ƶȺͷ�����2����λ�ڲ���Ƽල����Ͷ����ڲ���Ƽල�������Ǹ���λ�Ļ�ƻ����ͻ����Ա���ڲ���Ƽල�Ķ�������λ�ľ��û��3����λ�ڲ���Ƽල�ƶȵĻ���Ҫ����20##�������Ѿ����ˣ�����ע��ѡ���⣩������λӦ����������ȫ����λ�ڲ���Ƽල�ƶȺ��ڲ������ƶȡ���λ�ڲ���Ƽල�ƶ�Ӧ����������Ҫ����2007�������Ѿ�������2008��ע��ѡ���⣩��1��������Ա�뾭��ҵ��������������������Ա��������Ա�����ﱣ����Ա��ְ��Ȩ��Ӧ����ȷ��������롢���Լ����2���ش����Ͷ�ʡ��ʲ����á��ʽ���Ⱥ�������Ҫ����ҵ������ľ��ߺ�ִ�е���ල�����Լ�ij���Ӧ����ȷ����3���Ʋ����ķ�Χ��������֯����Ӧ����ȷ����4���Ի�����϶��ڽ����ڲ���Ƶİ취�ͳ���Ӧ����ȷ��4����ƻ����ͻ����Ա�ڵ�λ�ڲ���Ƽල�е�ְȨ��������������:��1����Υ������Ʒ�������ͳһ�Ļ���ƶȹ涨�Ļ�������Ȩ�ܾ��������߰���ְȨ���Ծ�������2�����ֻ���˲���¼��ʵ�����й����ϲ�����ģ����չ���ͳһ�Ļ���ƶȵĹ涨��Ȩ���д����ģ�Ӧ����ʱ��������Ȩ�����ģ�Ӧ��������λ�����˱��棬�������ԭ��������������������ƹ����������ල��1����ƹ����������ල�ĸ����ƹ����������ල��Ҫ��ָ���������������ҶԵ�λ�͵�λ�������Ա�Ļ����Ϊʵʩ�ļල��飬�Լ��Է��ֵ�Υ�������Ϊʵʩ��������������һ���ⲿ�ල��2����ƹ����������ල���壺�ؼ���������������������Ϊ����λ��ƹ����ļල��鲿�ţ��Ը���λ��ƹ�����ʹ�ලȨ����Υ�������Ϊʵʩ������������ơ�˰���������С�֤ȯ��ܡ����ռ���Ȳ��������йط��ɡ���������涨��ְ���Ȩ�ޣ����Զ��йص�λ�Ļ������ʵʩ�ල��顣3����������ʵʩ��Ƽල�Ķ���ͷ�Χ����������ʵʩ��Ƽල���������ǻ����Ϊ�����Է��ֵ���Υ�������Ϊ�ĵ�λ����ʵʩ�����������������ŶԸ���λ��������ʵʩ�ල����2008���ص㣬���ܳ�����⣩��1���Ƿ��������û���˲�����2�����ƾ֤������˲��������Ʊ����������������Ƿ���ʵ����������3����ƺ����Ƿ���ϡ���Ʒ�������ͳһ�Ļ���ƶȵĹ涨����4�����»�ƹ�������Ա�Ƿ�߱���ƴ�ҵ�ʸ���5������Ժ�������ź�ʡ����������ֱϽ�����������������ţ�������ע����ʦ�����ʦ��������ע����ʦЭ����мල��ָ�����������ŶԻ��ʦ������������Ʊ���ij�������ݽ��мල��

��������ƹ��������ල��1����ƹ��������ල�ĸ����ƹ��������ල��Ҫ��ָ��ע����ʦ�������ڵĻ��ʦ������������ί�е�λ�ľ��û���е���ơ���֤��һ�ּල�ƶ������⣬��λ���˼��Υ������Ʒ�������ͳһ�Ļ���ƶȹ涨����Ϊ��Ҳ���ڻ�ƹ������ල�ķ��롣2��ע����ʦ�������ڵĻ��ʦ������ҵ��Χ��2008���ص�ע��ѡ����ͼ���⣩��ע����ʦ�������ڵĻ��ʦ�����������а��������ҵ��1�������ҵ�����Ʊ��棬������Ʊ��棻��2����֤��ҵ�ʱ����������ʱ��棻��3��������ҵ�ϲ������������������е����ҵ�����йر��棻��4�����ɡ���������涨���������ҵ��

�塢��ƻ����ͻ����Ա����һ����ƻ��������ã�����λӦ�����ݻ��ҵ�����Ҫ���û�ƻ������������йػ��������û����Ա��ָ�����������Ա�����ڲ��߱����û�ƻ��������ĵ�λ��Ӧ��ί���н�����������ˡ�����������������2008��س�ѡ���⣬������⣩1���������˵ĸ������������ָ���´�������ҵ����н��������ί���˵�ί�а������ҵ��ί������ָί�д������˻����������ҵ��ĵ�λ���������˻�����ָ���´�������ҵ����н������2���������˵�ҵ��Χ��ע��ѡ���⣬����⣩���������˻������Խ���ί�У����а���ί���˵�����ҵ��1������ί�����ṩ��ԭʼƾ֤���������ϣ����չ���ͳһ�Ļ���ƶȵĹ涨���л�ƺ��㣬�������ԭʼƾ֤�����Ƽ���ƾ֤���Ǽǻ���˲������Ʋ����Ʊ���ȡ���2�������ṩ�����Ʊ��档�������˻���Ϊί���˱��ƵIJ����Ʊ��棬���������˻��������˺�ί����ǩ�������º����йط��ɡ������������ͳһ�Ļ���ƶȵĹ涨�����ṩ����3����˰������ṩ˰�����ϡ���4��ί����ί�е��������ҵ��3��ί�д������˵�ί���˵�����:��1���Ա���λ�����ľ���ҵ�����Ӧ�����ƻ���ȡ�÷��Ϲ���ͳһ�Ļ���ƶȹ涨��ԭʼƾ֤����2��Ӧ���䱸ר�˸����ճ�������֧�ͱ��ܣ���3����ʱ��������˻����ṩ��ʵ��������ԭʼƾ֤������������ϣ���4�����ڴ������˻����˻ص�Ҫ���չ���ͳһ�Ļ���ƶȹ涨���и����������ԭʼƾ֤��Ӧ����ʱ���Ը��������䡣4���������˻��������ҵ��Ա������:��1������ί�к�ͬ������������ҵ�������йط��ɡ������������ͳһ�Ļ���ƶȵĹ涨����2������ִ��ҵ����֪Ϥ����ҵ����Ӧ�����ܣ���3����ί����ʾ�������������Ļ�ƴ������ṩ��ʵ�Ļ�����ϣ��Լ����������Ϸ��ɡ������������ͳһ�Ļ���ƶȹ涨��Ҫ��Ӧ���ܾ�����4����ί����������йػ�ƴ���ԭ������Ӧ�����Խ��͡�

��������ƻ��������ˣ����������Ա������ְ�ʸ�1����ƻ��������ˣ����������Ա���ĸ����ƻ��������ˣ����������Ա����ָ��һ����λ�ھ��帺���ƹ������в��쵼��Ա��2����ƻ��������ˣ����������Ա������ְ�ʸ�(��������)�����ε�λ��ƻ��������ˣ����������Ա���ģ���ȡ�û�ƴ�ҵ�ʸ�֤���⣬��Ӧ���߱����ʦ����רҵ����ְ���ʸ���ߴ��»�ƹ���3�����Ͼ�����

���ģ���ƴ�ҵ�ʸ�1����ƴ�ҵ�ʸ�ĸ����ƴ�ҵ�ʸ���ָ������ְҵ�����»�ƹ�����һ�ַ������ʣ��ǽ�����ְҵ�ġ��ż�����2����ƴ�ҵ�ʸ�֤������÷�Χ���ڹ��һ��ء�������塢��˾����ҵ����ҵ��λ��������֯�������л�ƹ�������Ա���������й���½���ڴ��»�ƹ���������ر��������������ر���������̨�������Ա�Լ��⼮��Ա��������ȡ�û�ƴ�ҵ�ʸ��л�ƴ�ҵ�ʸ�֤�飺��ע��ѡ���⣩��1����ƻ��������ˣ����������Ա������2�����ɣ���3�����ˣ���4���ʱ���������㣻��5�����롢֧����ծȨծ����㣻��6�����ʡ��ɱ����á�����ɹ����㣻��7���Ʋ����ʵ��շ����������㣻��8�����ˣ���9�������Ʊ�����ƣ���10����ƻ����ڻ�Ƶ���������3����ƴ�ҵ�ʸ��ȡ�ã���ƴ�ҵ�ʸ��Դ���ɲ�����ͳһ�ƶ�����������ƴ�ҵ�ʸֿ��Կ�Ŀ���������������˷��ϻ������������Ҿ߱����ҽ����������ܲ����Ͽɵ���ר���ϣ�����ר�������רҵѧ������ѧλ���ģ��Ա�ҵ֮����2���ڣ���2�꣩�����Ի�ƻ�����������Ƶ��㻯�����������弶������2007�갸���⣩�����רҵ���������ѧ����Ƶ��㻯��ע����ʦר�Ż������ѧ���������������ѧ�� 4����ƴ�ҵ�ʸ�֤�������ע��ѡ���⣬����⣩:��1���ϸ�ע��Ǽ�����֤��Ա���»�ƹ�����Ӧ���Դ��»�ƹ���֮����90��������дע��ǼDZ���������ƴ�ҵ�ʸ�֤������ڵ�λ���ߵĴ��»�ƹ�����֤������λ���ڵػ��������š�ϵͳ�Ļ�ƴ�ҵ�ʸ������������ע��Ǽǡ���2����ڱ�������֤��Ա�뿪��ƹ�����λ����6���µ���Ӧ����дע��ǼDZ������ֻ�ƴ�ҵ�ʸ�֤�飬��ԭע��ǼǵĻ�ƴ�ҵ�ʸ��������������(3)��ת�Ǽ�����֤��Ա��ת������λ���Ҽ������»�ƹ����ģ�Ӧ�����涨Ҫ�������ת�Ǽǡ���4������Ǽ�����֤��Ա��ѧ����ѧλ�����רҵ����ְ���ʸ�ȷ�������ģ�Ӧ��������ƴ�ҵ�ʸ��������������ҵ������Ϣ����Ǽǡ�5�������Ա����������ע��ѡ���⣩:(1)�����Ա�����������ص㣺һ������ԣ�����Բ�ͬ����ȷ����ͬ�Ľ������ݣ���ȡ��ͬ�Ľ�����ʽ�����ʵ�����⣻������Ӧ��������ϵʵ�ʹ�����Ҫ��ѧ�����ã���������ԣ�������������ѵ���ݡ���������ʽ�ȷ����������ԡ���2�������Ա�������������ݡ������Ա����������������Ҫ������������ۡ����߷��桢ҵ��֪ʶ������ѵ����ְҵ�����ȡ���3�������Ա������������ʽ��ѧʱҪ�����Ա������������ʽ�Խ�����ѵΪ������ְ��ѧ�ǻ����Ա������������Ҫ���䡣�����ԱӦ�����ܼ���������ÿ�������ѵ�����ڣ���ʱ���ۼƲ�������24Сʱ��

���壩���רҵְ������רҵ�����ʸ�1�����רҵְ���ļ��������רҵְ������������Աҵ���ܵļ����ȼ������רҵְ���Ϊ�����ʦ�����ʦ���������ʦ�ͻ��Ա�������ʦΪ��ְ���ʦΪ�м�ְ���������ʦ�ͻ��ԱΪ����ְ��2�����רҵ�����ʸ������������רҵ�����ʸ��Ϊ�����ʸ��м��ʸ���ʸ��������𡣳������м�����ʸ��ȡ��ʵ��ȫ��ͳһ�����ƶ��������ʦ�ʸ�ʵ�п��������������ƶȡ���ע���ж��⣩

��������ƹ�����λ���ã���ƹ�����λ��ָһ����λ��ƻ����ڲ�����ҵ��ֹ������õ�ְ�ܸ�λ����ƹ�����λ����һ��һ�ڡ�һ�˶�ڻ���һ�ڶ��ˡ���������Ա���ü�����ˡ���Ƶ������ܺ����롢���á�ծȨծ����Ŀ�ĵǼǹ��������ص㣬ע�ⰸ���⣩

���ߣ������Ա�ر��ƶȣ����һ��ء�������ҵ����ҵ��λ���û����ԱӦ��ʵ�лر��ƶȡ���λ�����˵�ֱϵ�������õ��α���λ�Ļ�ƻ��������ˡ����������Ա����ƻ��������ˡ����������Ա��ֱϵ���������ڱ���λ��ƻ����е��γ��ɹ������������⣩

ֱϵ������������ϵ��ֱϵѪ��ϵ������������ϵѪ���Լ�������ϵ��

���ˣ������Ա�Ĺ������ӣ�1�����ӵķ�Χ�������Ա������������ְ��������ʱ���ܹ�����Ӧ��ӹ���Ա������������������2�����ӵij���һ������Ա���������������ɵ�λ�Ļ�ƻ��������ˡ����������Ա����ཻ����ƻ��������ˡ����������Ա������������ʱ���ɵ�λ�쵼�˸���ཻ����Ҫʱ�����ܵ�λ�������˻�ͬ�ཻ�����ص㣬�����⣩3��������Ա�����Σ��ƽ���Ա���ƽ��Ļ��ƾ֤������˲�����Ʊ���������������ϵĺϷ��ԡ���ʵ�Գе��������Ρ���������ƽ����緢�������侭���ƹ����ڼ��������������⣬��ԭ�ƽ���Ա���𡣣������⣬�ж��⣩

������������

һ���������εĸ���������û�������⣩

��һ���������Σ�1�� ��������������������Ҫ��Ϊ���֣������棬���û��Υ�����á�û�շǷ��������ͣ��ͣҵ���ݿۻ��ߵ�������֤���ݿۻ��ߵ���ִ�գ�����������2�� �������֡��������ֵ���ʽ�о��桢�ǹ����Ǵ������������ְ��������

(��)�������Σ� 1�� ���̡����̷�Ϊ���ơ����ۡ�����ͽ�̡�����ͽ�̺����̡�2�� �����̡������̷�Ϊ���𡢰�������Ȩ����û�ղƲ���

����Υ������ƶ��ķ������Σ���һ��������Ϊ��Υ����Ʒ�����Ϊ���ص㣬2005��2006��2007�����⣩:1�����������û���˲�����Ϊ 2��˽�����˲�����Ϊ3��δ���չ涨���ơ�ȡ��ԭʼƾ֤�������ơ�ȡ�õ�ԭʼƾ֤�����Ϲ涨����Ϊ 4����δ����˵Ļ��ƾ֤Ϊ���ݵǼǻ���˲����ߵǼǻ���˲������Ϲ涨����Ϊ5����������ƴ�����������Ϊ 6����ͬ�Ļ������ʹ�����ṩ�IJ����Ʊ���������ݲ�һ�µ���Ϊ7��δ���չ涨ʹ�û�Ƽ�¼���ֻ����˱�λ�ҵ���Ϊ8��δ���չ涨���ܻ�����ϣ���ʹ������ϻ�����ʧ����Ϊ 9��δ���չ涨������ʵʩ��λ�ڲ���Ƽල�ƶȣ����߾ܾ�����ʵʩ�ļල�����߲���ʵ�ṩ�йػ�����ϼ��й��������Ϊ10�����û����Ա�����ϻ�Ʒ��涨����Ϊ (��)Υ������ƶȹ涨Ӧ�е��ķ������Σ�2007�꿼�⣩

��������Ϊ֮һ�ģ����ؼ����������������������������ڸ��������ԶԵ�λ������ǧԪ��������Ԫ���µķ�����

����ֱ�Ӹ����������Ա������ֱ��������Ա�����Դ���ǧԪ��������Ԫ���µķ�����

���ڹ��ҹ�����Ա�ģ���Ӧ����������أ��������ڵ�λ�������ϼ���λ����������첿�Ÿ��辯�桢�ǹ����Ǵ������������ְ����ְ�����ò쿴�Ϳ���������������

�����Ա������������Ϊ֮һ��������صģ����ؼ��������������������ŵ�����ƴ�ҵ�ʸ�֤�顣���ɷ���ģ��������������Ρ�

����α�졢������ƾ֤������˲���������ٲ����Ʊ���ķ������Σ�1���������Σ���Ҫ�漰˰�գ�2����������:����λ����5000Ԫ��10��Ԫ�ķ���;����������3000Ԫ��5��Ԫ�ķ���3��������ҵ�ʸ�֤��

�ġ����䡢������������Ӧ����Ļ��ƾ֤������ʲ��������Ʊ���ķ������Ρ�1���������Σ����������ͬ��2����������

�塢����ָʹ�����Ա�����˵ķ�������1����������2���������Σ����5000��5��Ԫ�ķ���3,��������

�����Ի����Ա�IJ��ȴ�ʩ��ѡ���⣩�ָ�������ԭ����ְ����

�ߡ��������Ź�����Ա������

�ˡ�������˺ͼ�ٲ���й¶������.ע�⣺ֻ�dzе���������

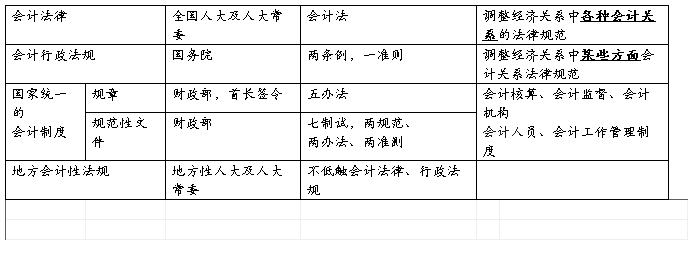

��һ�� ��Ʒ����ƶȵĹ���

������Ʒ����ƶȣ���ָ����Ȩ�����غ����������ƶ��ĸ����йػ�ƹ����Ĺ淶���ļ����ܳơ�������Ʒ��ɡ�����������桢����ͳһ�Ļ���ƶȺ͵ط��Ի�Ʒ��档

һ����Ʒ��� :��Ʒ��ɣ���ָ��ȫ�����������ἰ�䳣ί�ᾭ��һ�����������ƶ����йػ�ƹ����ķ��ɡ����ǵ����ҹ����������л�ƹ�ϵ�ķ����ܹ淶�������л�������Ʒ��������¼�ơ���Ʒ������� 1999��l0��3 1�վŽ�ȫ���˴�ί���ʮ���λ�����ͨ���ġ���Ʒ������ǻ�Ʒ����ƶ��в����ߵķ��ɹ淶�����ƶ�������Ʒ�������ݣ�Ҳ��ָ����ƹ����������

����������������� :�������������ָ�ɹ���Ժ�ƶ��������߹���Ժ�йز����ⶩ������Ժ����������������������ijЩ�����ƹ�ϵ�ķ��ɹ淶�������Ժ�����ġ���ҵ�����Ʊ��������������ܻ��ʦ��������������Ժ���������������ġ���ҵ����ȡ�

����������ͳһ�Ļ���ƶ� ������ͳһ�Ļ���ƶȣ���ָ����Ժ�������Ÿ��ݡ���Ʒ����ƶ��Ĺ��ڻ�ƺ��㡢��Ƽල����ƻ����ͻ����Ա�Լ���ƹ����������ƶȣ�������ƹ��ºͻ�ƹ淶���ļ��� ��ƹ��£��ɲ������ƶ������ɲ����׳�ǩ���������Թ������ƶ��취�����Բ���������ʽ�����ġ���������ʵʩ��Ƽල�취��������ƴ�ҵ�ʸ�����취�������������˹����취���ȡ� ��ƹ淶���ļ���ָ����ȫ����ƹ������������ţ�������Ժ���������ƶ������ġ���ҵ����ƶȡ�������ƻ��������淶���Լ�����������ҵ��������Ϸ����ġ���Ƶ��������취���ȡ�

���ġ��ط��Ի�Ʒ��� :�ط��Ի�Ʒ��棬��ָʡ����������ֱϽ�����������ἰ�䳣ί���ڻ�Ʒ��ɡ�����������治��ִ���ǰ���£��ƶ��Ľ��ڱ�����Ͻ�����з���Ч���Ĺ淶���ļ������硶����л�ƴ�ҵ�ʸ�����취����

����ע�⣺����ҵ��������ڻ���������棻����ҵ����ƶȡ����ڻ�ƹ淶���ļ���

��������ͼ��

�ڶ��� ��ƹ�����������

�������ڸ���

���������˻�Ƶ������˭����Ƶļҹ桢��ƵĹ���

����һ����ƹ��������ܲ��� : �涨��������Ժ������������ȫ���Ļ�ƹ������ؼ����ϵط��������������������Ź��������������ڵĻ�ƹ������� ʵ��ͳһ�쵼���ּ�������������֤�Ŀ��Լ������������ɱ������IJ������Ź�����

��������ƶȵ��ƶ�Ȩ�� ��1.����Ʒ����涨������ͳһ�Ļ���ƶȣ��ɹ���Ժ�������Ÿ��ݱ����ƶ��������� ����Ժ��������û��Ȩ���ƶ�ͳһ�Ļ���ƶȣ������ų������ƶ�����ƶ��е��й��ƶȡ� 2.��������Ҫ�����ҵ������Ʒ����������ƶ�ʵʩ����ͳһ����ƶȵľ���취���߲���涨��Ӧ���涨�������� 3.�й������ž��ܺ��ڲ��������ա���Ʒ�������ͳһ�Ļ���ƶ��ƶ�����ʵʩ����ͳһ�Ļ���ƶȵľ���취��������Ժ�������ű�����

�����������Ա�Ĺ���

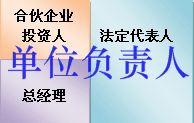

�ġ���λ�ڲ��Ļ�ƹ������� ��1.����Ʒ����涨����λ�����˶Ա���λ�Ļ�ƹ����ͻ�����ϵ���ʵ�ԡ������Ը��𡣣��жϡ��ۺϣ� 2.��λ�����ˣ���ָ��λ���������˻��߷��ɡ���������涨������λ��ʹְȨ����Ҫ�����ˡ�

����

�������ڿ���عˣ� 1.ȫ�����ط�������ܲ��ţ�����ң� ��2.˭��Ȩ�ƶ���ػ���ƶȣ����ҹ棩 3.��ƹ����Ĺ���

�����ڡ���ƺ���

һ����ƺ����һ��Ҫ�� :���ڻ�ƺ���Ĺ涨����������ݿ��Ը���Ϊ��һ�����ģ���������Ҫ������ͳһ�涨��

����

������һ��һ�����ġ������������ʵ����

��������Ʒ����涨��������ϵ����ݺ�Ҫ�������Ϲ���ͳһ�Ļ���ƶȵĹ涨����֤������ϵ���ʵ�Ժ������ԣ�����α�졢������ƾ֤�ͻ���˲�������������ϣ������ṩ��ٵIJ����Ʊ��档

����α����ƾ֤����Ϊ����ָ����ٵľ���ҵ������ʽ�����Ϊǰ�ᣬ������ٵĻ��ƾ֤����Ϊ��������ƾ֤����Ϊ����ָ��ȡͿ�ġ��ڲ��Լ����������ı���ƾ֤��ʵ���ݵ���Ϊ��

����������ϵ���ʵ�ԣ���Ҫ��ָ�����������ӳ�����ݺͽ����Ӧ��ͬ��λʵ�ʷ����ľ���ҵ������ݼ�������һ�¡�

����������ϵ������ԣ���Ҫ��ָ���ɻ�����ϵĸ���Ҫ�ض�������ȫ����ʹ���������ʵ��ȫ��ؼ�¼�ͷ�ӳ����ҵ��������������ڻ������ʹ����ȫ�桢ȷ���˽⾭�û�����

������������������Ҫ�� ��һ���������ˣ����ǻ�ƺ��������ʵ�ʷ����ľ���ҵ������Ϊ���ݡ� 1.�������˵Ļ���Ҫ�� ������Ʒ����涨��������λ�������������˲������л�ƺ��㡱�� 2.�Ի�ƺ������ݵĻ���Ҫ��1������Ʒ����涨��������λ�������ʵ�ʷ����ľ���ҵ��������л�ƺ��㣬���ƻ��ƾ֤���Ǽǻ���˲������Ʋ����Ʊ��档�κε�λ��������ٵľ���ҵ������������Ͻ��л�ƺ��㡣 ��2������ٵľ���ҵ����������Ͻ��л�ƺ��㣬��һ�����ص�Υ����Ϊ��

��������������ͳһ�涨

����1. ��ȷ���û�ƴ������� ����ƴ�����������ָ�ڻ�ƺ����в��õľ��巽����ͨ������������ȷ�Ϸ�����ҵ����˰�Ļ�ƴ�������������Ƽ۷������ʲ���ֵ�����㷽�����̶��ʲ��۾ɷ����ȡ� ����Ʒ�������ͳһ�Ļ���ƶȹ涨�� ��1������λ���õĻ�ƴ���������ǰ�����Ӧ��һ�£������������� ��2��ȷ�б�Ҫ����ģ�Ӧ�����չ���ͳһ�Ļ���ƶȵĹ涨����� ��3�����������ԭ�������Ӱ���ڲ����Ʊ���������˵�����Ա��ڻ������ʹ�����˽��ƴ��������������������Ӱ�������� 2.��ȷʹ�û�Ƽ�¼���� :���ݡ���Ʒ����Ĺ涨����Ƽ�¼������Ӧ��ʹ�����ģ��������εط���Ƽ�¼����ͬʱʹ�õ���ͨ�õ�һ���������֣����й����ڵ�����Ͷ����ҵ�������ҵ�����������֯�Ļ�Ƽ�¼����ͬʱʹ��һ��������֡� 3. ʹ�õ��Ӽ�������л�ƺ��������Ϸ��ɹ涨 :����Ʒ����涨��ʹ�õ��Ӽ�������л�ƺ���ģ��������������ɵĻ��ƾ֤������˲��������Ʊ��������������ϣ�Ӧ�����Ϲ���ͳһ�Ļ���ƶȵĹ涨��

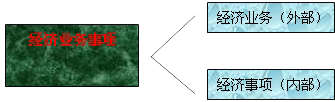

������ƺ�������ݣ�����ѡ���⣩: ����λ��������Ӫ��ҵ���У��ᷢ�����ָ����ľ���ҵ���������ҵ�������������ҵ��;����������ࡣ

����

��һ��������м�֤ȯ���ո� :�����ֽ����д��Լ�������ͬ�ֽ�����д��ʹ�õ��Ⲻ�����л�Ʊ�����б�Ʊ���ȡ�������м�֤ȯ����������ǿ���ʲ���

������������շ���������ʹ�� :������ָ��λ�IJƲ����ʣ�һ�����ԭ���ϡ�ȼ�ϡ���װ���ֵ��Ʒ���ڲ�Ʒ����Ʒ�������ʲ��ͷ��ݡ��������������ʩ�����乤�ߵȹ̶��ʲ���������շ���������ʹ���ǵ�λ�ʽ��˶�����Ҫ��̬������ǻ�ƺ���ľ�����ҵ��

������ծȨծ��ķ����ͽ��� :ծȨ�ǵ�λ��ȡ�����Ȩ����һ���������Ӧ�պ�Ԥ������ȡ�ծ������ָ��λ�е��ġ����Ի��Ҽ����ġ���Ҫ���ʲ�������������һ����������Ӧ����Ԥ�տ����Լ�Ӧ������ȡ�����ծȨծ��ķ����ͽ��㣬�漰������λ��������λ�������йط���ľ������棬��ϵ����λ�������ʽ���ת��Ӱ���ŵ�λ��������Ӫ���ҵ����

���ģ��ʱ������������:�ʱ���Ͷ����Ϊ��չ������Ӫ���Ͷ��ı�Ǯ�������Ǹ���λ���շ��ɡ�����Ĺ涨�����û�O�ľ���ijЩ�ض���;��ר���ʽ�������������ᱣ�ϻ��𡢽�������ȡ�

���壩���롢֧�������á��ɱ��ĺ��� :������ָ��˾����ҵ����������Ʒ���ṩ�����ö��ʲ�ʹ��Ȩ���ճ�������γɵľ�������������롣�������������Ϊ�ʲ������ӻ�ծ����峥��֧����������ҵ��λ��������������з���ְ�ܡ������ض�����ʱ�������ĸ��֧���Լ���ҵ������������Ӫ������֧������ʧ��������ָ��˾����ҵ����������Ʒ���ṩ������ճ�����������ľ������������������ͨ�����������ɱ����ڼ���á�

����������ɹ��ļ���ʹ���

���ߣ���Ҫ����������������л�ƺ����������� ���������ָ�����������ҵ����������ġ����չ���ͳһ�Ļ���ƶȹ涨Ӧ��������������ͽ��л�ƺ������������ҵ�����

���������� :�����ȣ���ָ�����Ϊ��λ���л�ƺ����ʱ�����䣬��ӳ��λ����״�������㾭Ӫ�ɹ���ʱ����ޡ�����Ʒ����涨���������Թ���l��1������12��31��ֹ��

��������ڼ��Ϊ���¶ȡ����ȡ�����ȡ���ȡ�

�ġ����˱�λ�� ������Ʒ����涨����ƺ����������Ϊ���˱�λ�ҡ�ҵ����֧�����������Ļ���Ϊ���ĵ�λ������ѡ������һ�ֻ�����Ϊ���˱�λ�ң����DZ౨�IJ����Ʊ���Ӧ������Ϊ����ҡ����˱�λ��һ��ȷ������������䶯�� ���ƾ֤����Ҫ������ϣ�����λ�ڰ��ա���Ʒ����͡���ƻ��������淶�����йع涨����������������л�ƺ���ʱ�������Ի��ƾ֤Ϊ���ݡ����ƾ֤���ձ��Ƴ������;��ͬ��Ϊԭʼƾ֤�ͼ���ƾ֤��

��һ��ԭʼƾ֤ ��ԭʼƾ֤���ֳƵ��ݣ���ָ�ھ���ҵ�������ʱ����ҵ����Աֱ��ȡ�û������ơ����Ա���ij���ҵ�������Ѿ�������������������ȷ�йؾ������ε�һ��ƾ֤�� 1.ԭʼƾ֤�����ƺ�ȡ�� :��1����������ҵ������ʱ������ʵ���ƻ���ȡ��ԭʼƾ֤������ʱ�ͽ���ƻ������Ա�֤��ƺ��㹤�����������С�һ����˵�����ƻ�ȡ�õ�ԭʼƾ֤�ͽ���ƻ�����ʱ����ٲ�Ӧ����һ����ƽ����ڼ�һ���¡� ��2��Ҫ��֤ԭʼƾ֤��������������Ӧ����д����Ŀ������д������ȱ©�� A.������ B.����дȫ���ü� C.Ʒ������;��д��ȷ D.Ҫ���й���Ա��ǩ�¡� ��3�����ⵥλȡ�õ�ԭʼƾ֤������������Ƶ�λ�Ĺ��£����У���Ʊ�������˰���ż����£��Ӹ���ȡ�õ�ԭʼƾ֤��������������Ա��ǩ�����߸��¡�����ԭʼƾ֤�����о��첿�Ÿ����˻���ָ������Ա��ǩ�����߸��¡��������ԭʼƾ֤������ӸDZ���λ�Ĺ��¡� ��4�������д�д��Сд����ԭʼƾ֤����д��Сд�Ľ���������� ��5������ʵ���ԭʼƾ֤������������֤����ʵ�ﹺ���Ժ�Ҫ���չ涨������������������ȷ�������Σ���֤��ʵ����� ��6��һʽ������ԭʼƾ֤������ע����������;������ֻ����һ����������ƾ֤��һʽ�����ķ�Ʊ���վݣ��������߱���д���ܵ��⣬������˫�渴дֽ��д����������ţ�����ʱӦ�Ӹǡ����ϡ����ǣ�����ͬ���һ�𱣴档 ��7�����������˻ؼ��˻�����ʱ�����������˻���Ʊ�������˻�����֤���ͶԷ���λ���տ��վݣ��������˻���Ʊ�����վݡ� ��8����λ��Ա���������վݣ����븽�ڼ���ƾ֤֮����վ��Ǵ���ҵ���ԭʼƾ֤���ǰ����йػ��������������Ӧ��������ݡ� ��9�����ϼ��йز������ľ���ҵ�����Ӧ�������ļ���Ϊԭʼƾ֤��������10��ԭʼƾ֤������裬������λȷ�����ԭʼƾ֤ʱ��������λ���������������ṩ���Ļ��ƣ��������Ǽ���������11���Զ�ʧԭʼƾ֤�Ĵ��������ⵥλȡ�õ�ԭʼƾ֤������ʧ��Ӧ��ȡ��ԭ������λ���й��µ�֤����ע��ԭʼƾ֤�ĺ��롢�������ݵȣ����ɾ�����Աǩ�������쵥λ��ƻ��������ˣ����������Ա���͵�λ�����������ܴ���ԭʼƾ֤�����ȷʵ��ȡ��֤���ģ�����ִ����ɻ�Ʊ��ƾ֤���ɵ�����д����ϸ������ɾ��쵥λ��ƻ��������ˣ����������Ա���͵�λ������������ԭʼƾ֤�� �磺��Ʊ��ʧ����ǩ�����Ƴ����������� �磺�ɻ�����Ʊ��ʧ��������д����ϸ������Ƴ����������� 2.ԭʼƾ֤����ˡ�ԭʼƾ֤�����Ӧ����������Ҫ�� ��1����ƻ����������Ա�������ԭʼƾ֤�����Ƿ���ְ�� ��2����ƻ����������Ա���ԭʼƾ֤Ӧ���Թ���ͳһ�Ļ���ƶ�Ϊ���ݣ�Ҳ����˵��ƻ����������ԱӦ�����չ���ͳһ�Ļ���ƶȹ涨�ľ������Ҫ�����ԭʼƾ֤�� ��3����ƻ����������Ա�Բ���ʵ�����Ϸ���ԭʼƾ֤����Ȩ����������������λ�����˱��棻�Լ��ز�ȷ����������ԭʼƾ֤�����˻أ���Ҫ����Ա���չ���ͳһ�Ļ���ƶȵĹ涨���и��������䡣 3.ԭʼƾ֤�Ĵ�������� Ϊ�˹淶ԭʼƾ֤�����ݣ���ȷ�����Ա�ľ������Σ���ֹ����ԭʼƾ֤������ס����ݡ���Ʒ����Ĺ涨��ԭʼƾ֤�Ĵ������Ӧ����������Ҫ��1��ԭʼƾ֤���صĸ������ݾ�����Ϳ�ġ�����Ϳ�ĵ�ԭʼƾ֤��Ϊ��Чƾ֤��������Ϊ���Ƽ���ƾ֤��Ǽǻ���˲������ݡ���2��ԭʼƾ֤���ص������д���ģ�Ӧ���ɳ��ߵ�λ�ؿ������������������Ӹdz��ߵ�λӡ�¡�ԭʼƾ֤�����ִ���ģ����ø�����������ԭʼƾ֤���ߵ�λ�ؿ�����3��ԭʼƾ֤���ߵ�λӦ����������ȷ�����ԭʼƾ֤���������������ԭʼƾ֤�����и��������¿��ߵķ��������þܾ���

����������ƾ֤:����ƾ֤����ƴ�Ʊ���ǶԾ���ҵ����������ʼ��Թ��࣬ȷ����Ʒ�¼�������ԵǼǻ���˲���ƾ֤�� 1.����ƾ֤�����ơ� ���Ƽ���ƾ֤Ӧ����������Ҫ��1������ƾ֤���������������ԭʼƾ֤���й��������ơ���2������ƾ֤�߱��Ļ���Ҫ�ط��Ϲ涨����3������ƾ֤���Ը���ÿһ��ԭʼƾ֤���ƣ�Ҳ���Ը���������ͬ��ԭʼƾ֤���ܱ��ƣ����߸���ԭʼƾ֤���ܱ����ƣ������ý���ͬ���ݺ�����ԭʼƾ֤����������һ�ż���ƾ֤�ϡ���4������ƾ֤Ӧ������š�һ�ʾ���ҵ��������Ҫ�������Ż����������ϼ���ƾ֤�ģ����Բ��÷�����ŷ���ţ���1�Ż�������¼��Ҫ�������ż���ƾ֤���Ϳ��Ա�� ����5�������˺��������⣬����ƾ֤���븽��ԭʼƾ֤��ע������ԭʼƾ֤����������6��һ��ԭʼƾ֤���е�֧����Ҫ���������ϵĵ�λ��ͬ����ʱ��Ӧ���ɱ����ԭʼƾ֤�ĵ�λ����ԭʼƾ֤�ָ������Ӧ�����ĵ�λ����7����ȷʹ�øĴ����������Ƽ���ƾ֤ʱ�����������Ӧ���������ơ��Ѿ��Ǽ����˵ļ���ƾ֤�ڵ����ڷ��ִ���ģ������ú���ע�������и����������ƿ�Ŀû�д���ֻ�ǽ���������ȷ����ͬ��������֮��IJ�����һ�ŵ�������ƾ֤�����������ǰ��ȵļ���ƾ֤�д���ģ�Ӧ������������һ�Ÿ����ļ���ƾ֤����8��ʵ�л�Ƶ��㻯��λ�����Ƽ���ƾ֤Ӧ�����ϼ���ƾ֤��һ��Ҫ��ӡ�����Ļ��Ƽ���ƾ֤��Ҫ�Ӹ��Ƶ���Ա�������Ա��������Ա�ͻ�ƻ��������ˣ����������Ա��ӡ�»���ǩ�֣�����ȷ���Ρ���9�������꾭��ҵ�������ļ���ƾ֤�����п��У�Ӧ���ڽ���������һ�ʽ�������µĿ��д����ϼ����ϵĿ��д���б��ע���� 2.����ƾ֤����ˡ� ����ƾ֤��˵���Ҫ���ݰ�������1����˼���ƾ֤�Ƿ���ԭʼƾ֤����2����˼���ƾ֤�������Ƿ���д��ȫ����3����˼���ƾ֤�ϻ�ƿ�Ŀ��ʹ���Ƿ���ȷ����4������ƾ֤�ı�������غš�©������

����5�������˺��������⣬����ƾ֤���븽��ԭʼƾ֤��ע������ԭʼƾ֤����������6��һ��ԭʼƾ֤���е�֧����Ҫ���������ϵĵ�λ��ͬ����ʱ��Ӧ���ɱ����ԭʼƾ֤�ĵ�λ����ԭʼƾ֤�ָ������Ӧ�����ĵ�λ����7����ȷʹ�øĴ����������Ƽ���ƾ֤ʱ�����������Ӧ���������ơ��Ѿ��Ǽ����˵ļ���ƾ֤�ڵ����ڷ��ִ���ģ������ú���ע�������и����������ƿ�Ŀû�д���ֻ�ǽ���������ȷ����ͬ��������֮��IJ�����һ�ŵ�������ƾ֤�����������ǰ��ȵļ���ƾ֤�д���ģ�Ӧ������������һ�Ÿ����ļ���ƾ֤����8��ʵ�л�Ƶ��㻯��λ�����Ƽ���ƾ֤Ӧ�����ϼ���ƾ֤��һ��Ҫ��ӡ�����Ļ��Ƽ���ƾ֤��Ҫ�Ӹ��Ƶ���Ա�������Ա��������Ա�ͻ�ƻ��������ˣ����������Ա��ӡ�»���ǩ�֣�����ȷ���Ρ���9�������꾭��ҵ�������ļ���ƾ֤�����п��У�Ӧ���ڽ���������һ�ʽ�������µĿ��д����ϼ����ϵĿ��д���б��ע���� 2.����ƾ֤����ˡ� ����ƾ֤��˵���Ҫ���ݰ�������1����˼���ƾ֤�Ƿ���ԭʼƾ֤����2����˼���ƾ֤�������Ƿ���д��ȫ����3����˼���ƾ֤�ϻ�ƿ�Ŀ��ʹ���Ƿ���ȷ����4������ƾ֤�ı�������غš�©������

1�������Ʊ���Ӧ���ɵ�λ�����˺����ܻ�ƹ����ĸ����ˡ���ƻ��������ˣ����������Ա��ǩ�������£������ܻ��ʦ�ĵ�λ���������ܻ��ʦǩ�������¡�

2��ԭʼƾ֤���صĸ������ݾ�����Ϳ�ģ�ԭʼƾ֤�д���ģ�Ӧ���ɳ��ߵ�λ�ؿ����߸�����������Ӧ���Ӹdz��ߵ�λӡ�¡�ԭʼƾ֤����д���ģ�Ӧ���ɳ��ߵ�λ�ؿ���������ԭʼƾ֤�ϸ���

3��������Ա���ü��λ��ˡ���Ƶ������ܺ����롢֧�������á�ծȨծ����Ŀ�ĵǼǹ���

4�����»�ƹ�������Ա������ȡ�û�ƴ�ҵ�ʸ�֤��

5������������δ�����ծȨծ��ԭʼƾ֤���漰����δ�������ԭʼƾ֤���������٣�Ӧ������������������ܵ�δ���������ʱΪֹ��

������Ŀ�����ڼ�Ľ��赥λ���䱣�������Ļ�Ƶ�����������

6����֤��Ա�ڲ�ͬ��ƴ�ҵ�ʸ����������Ͻ��Χ��ת������λ���Ҽ������»�ƹ����ģ�Ӧ����д��ת�ǼDZ����ֻ�ƴ�ҵ�ʸ�֤�飬��ʱ��ԭע��ǼǵĻ�ƴ�ҵ�ʸ������������������������������������֮����90���ڣ��ֻ�ƴ�ҵ�ʸ�֤�顢��ת�ǼDZ��͵��뵥λ���ߵĴ��»�ƹ���֤��������뵥λ���ڵ����Ļ�ƴ�ҵ�ʸ��������������������

8��һ������Ա���������������ɻ�ƻ��������ˣ����������Ա���ཻ�� ��ƻ��������ˣ����������Ա�����������������ɵ�λ�����˼ཻ����Ҫʱ���ܵ�λ�������˻�ͬ�ཻ

9�����һ��ء�������ҵ����ҵ��λ���û����ԱӦ��ʵ�лر��ƶȡ�

��λ�����˵�ֱϵ�������õ��α���λ�Ļ�ƻ��������ˡ����������Ա, ��ƻ��������ˡ����������Ա��ֱϵ���������ڱ���λ��ƻ����е��γ��ɹ���

10����Ʒ�42��45��

11����ƹ�����λ����һ��һ�ڡ�һ�˶�ڻ���һ�ڶ���

12�����ε�λ��ƻ��������ˣ����������Ա���ģ���ȡ�û�ƴ�ҵ�ʸ�֤���⣬��Ӧ���߱����ʦ����רҵ����ְ���ʸ���ߴ��»�ƹ����������Ͼ���

13���Բ���ʵ�����Ϸ���ԭʼƾ֤��Ȩ������ܣ�����λ�����˱��棻�Լ��ز�ȷ����������ԭʼƾ֤�����˻أ���Ҫ���չ���ͳһ�Ļ���ƶȵĹ涨����������

14����Ʒ����ƶȵĹ���

�������̲����������Լ�Ҫ�����ߣ�1�����ȷ�ϡ������ͱ���Ļ�������Ȩ��������ԭ�����Ϣ������Ҫ��8��ԭ�ɱ���ԭ�ɱ�+һ�ᣩ����ʱ��ԭ��������ԭ����ԭ����Ҫ��ԭ��ʵ��������ʽ��ԭ������ԭ��2�����������˻صģ��������˻���Ʊ�⣬���������˻�����֤�����˿�ʱ������ȡ�öԷ����տ��վݻ�������е�ƾ֤���������˻���Ʊ�����վݡ�3��ְ���������ƾ�ݣ����븽�ڼ���ƾ֤֮���ջؽ��ʱ��Ӧ�������վݻ����˻���ݸ����������˻�ԭ����վ�4�����һ������ٻ�Ƶ���ʱ��Ӧ����ͬ���������š���Ʋ�����Ա�μӼ�����5�������������ٻ�Ƶ���ʱ��Ӧ����ͬ����Ʋ�����Ա�μӼ��� 6�����û�ƻ�����Ҫ���ǵ�����:��1����λ�Ĺ�ģ��С��2������ҵ��Ͳ�����֧�ķ���3����Ӫ������Ҫ��7�����ɻ����ٽ�Ӧ��˰�͵˰����ռ��˰���10%���ϲ���30%������͵˰����1��Ԫ���ϲ���10��Ԫ�ģ�������͵˰��˰����ظ�����������������͵˰�ģ���3����������ͽ�̻��߾��ۣ�����͵˰��1������5�����·��� ͵˰����ռӦ��˰���30%���ϲ���͵˰������10��Ԫ���ϵģ���3������7����������ͽ�̣�����͵˰����1������5�����·���8����λ��������ɢ���Ʋ���������ԭ�����ֹ�ģ�����ֹ�Ͱ���ע���Ǽ�����֮ǰ�γɵĻ�Ƶ�����Ӧ������ֹ��λ��ҵ�����ܲ��Ż�Ʋ������ߴ��ܻ��ƽ��йص����ݴ��� 9����ƻ��������˰������ӣ���λ�����˼ཻ����Ҫʱ���ܵ�λ������Ա�ཻ����λ������������λ���������ӡ�������λ�������������ƽ��ӵĸ�����֮����ì�ܡ����ܵ�λ��Ϊ�����д���ij��������Ҫ���˼ཻ��10����������Ӧ����������������������� ��1��Υ�������Ϊ�dz���������������Υ�������Ϊ������Σ������ģ� ��2��Υ�������Ϊ��������в�Ƚ��еģ� ��3����ϲ������Ų鴦Υ�������Ϊ���������ֵģ���4����������Ӧ�������������������11��ʧƱ��Ӧ����֪ͨ��ʧֹ����3���ڣ�Ҳ������Ʊ��ɥʧ������������Ժ���빫ʾ�߸棬����������Ժ��������12��֧Ʊ�ϵij�Ʊ�˵�ǩ�£���Ʊ��Ϊ��λ�ģ�Ϊ��õ�λ������Ԥ��ǩ��һ�µIJ���ר���»��߹��¼��䷨�������˻�������Ȩ�Ĵ����˵�ǩ�����߸��¡�13�������˰��Ǽ�֤�������������1�����������˻�����2�������˰����˰����˰��3��������������걨�����ڽ���˰���4���칺��Ʊ����5�����뿪�������Ӫ�˰�չ���֤������6������ͣҵ��Ъҵ����7�������й�˰������14����˰�˱���������������������µģ�˰����ؿ���������˰��Ǽ�֤��ʧЧ 15����˰��ͣҵ�������ܼ�ʱ�ָ���������Ӫ�ģ�Ӧ����ͣҵ����ǰ��˰���������ӳ�ͣҵ�Ǽǡ���˰��ͣҵ����δ���ڸ�ҵ�ֲ������ӳ�ͣҵ�ģ�˰�����Ӧ����Ϊ�ѻָ�Ӫҵ��ʵʩ������˰�����չ���16��������������Ӫ����˰��Ӧ������ȡӪҵִ�ջ��߷�����˰����֮����15���ڣ����չ����йع涨�����˲��� ������������Ӫ����˰��Ӧ������ȡ˰��Ǽ�֤��֮����15���ڣ����������ƶȻ��߲���ƴ����취��������˰����ر���17����ꡢ���Ӫ�ĵ�λ���ˣ�δ������˰�������������ʹ�ó��ⵥλ�ķ�Ʊ�����跢Ʊ�����չ涨����Ӫ������˰������칺 18�����߷�ƱӦ�����չ涨��ʱ�ޡ�˳��������ȫ������һ������ʵ��д19����Ʊ�����ࡢ���Ρ����ݼ�ʹ�÷�Χ�ɹ���˰���ֹܾ涨 20��˰�������Ҫ���ѿ��ߵķ�Ʊ��������ʱ��Ӧ������ĵ�λ���˿��߷�Ʊ��Ʊ֤����Ʊ��Ʊ֤������������ķ�Ʊ��ͬ�ȵ�Ч�������������鷢Ʊ�ĵ�λ���˲��þܾ����ܡ� ˰�������Ҫ���հ�Ʊ��������ʱ��Ӧ�������վݣ�����������ģ�Ӧ����ʱ���� 21����λ���˴��й�����ȡ�õ�����˰�йصķ�Ʊ����ƾ֤��˰���������˰���ʱ������ģ�����Ҫ�����ṩ���֤��������ע����ʦ��ȷ��֤������˰���������Ͽɺ�����Ϊ���˺����ƾ֤22��˰�����Ӧ�����ݷ��㡢��ݡ���ȫ��ԭ�����ƹ�ʹ��֧Ʊ�����п������ӽ��㷽ʽ����˰�� 23����˰����ص����Σ���ʹ��˰�ˡ��۽�������δ�ɻ����ٽ�˰��ģ�˰������������ڿ���Ҫ����˰�ˡ��۽������˲���˰����Dz��ü������ɽ�24������˰�ˡ��۽������˼�������ʧ��δ�ɻ����ٽ�˰��ģ�˰������������ڿ�����˰����ɽ�����������ģ����ڿ����ӳ������� 25����ҵ���������ҵ���й����������Ĵ�����������Ӫ�Ļ������������������ҵ֮���ҵ��������Ӧ�����ն�����ҵ֮���ҵ��������ȡ����֧���ۿ���ã������ն�����ҵ֮���ҵ��������ȡ����֧���ۿ���ã���������Ӧ��˰������������ö�ģ�˰�������Ȩ���к�������26���ؼ����ϸ���˰�����Ӧ������˰�˵�Ƿ˰������ڰ�˰�������߹㲥�����ӡ���ֽ���ڿ������������ý���϶��ڹ��� 27����˰�������������ѣ����ܰ��ڽ���˰��ģ���ʡ����������ֱϽ�й���˰��֡��ط�˰��������������ڽ���˰���������ó��������� ����������ָ ����1���ɿ�����������˰�˷����ϴ���ʧ������������Ӫ��ܵ��ϴ�Ӱ��ģ���2�����ڻ����ʽ��ڿ۳�Ӧ��ְ�����ʡ���ᱣ�շѺ����Խ���˰��ġ�28�����ƽ�����³�ͻ�� ��ʵ�����л����Ա��Ե����������ǷǷ���������������������ͻ���⣬�磺��1�����ܻ�����ר��ļ��¡����������¡��ϻ��˵�ѹ��������ܻ����ѹ���ļ�ͥ����˹�ϵ�Ի��ʦ�������ţ�2�������Ա���ܱ�Ҫ������Υ��������רҵ�����Ϊ��3���ڶ��ҳϵ�Ȩ���У�����ְҵ���ʦ���ϼ���������ѭ��רҵ��ΪΪ��֮�䣬���ܲ������⣨4���������ڹ�����ͻ���������Ϣ�����������ҹ����Ľ����һ��ʹ���ʦ���棬���ܻ���ֳ�ͻ29�����������ص�ְҵ��������ʱ��ְҵ���ʦ����Ӧ��ѭ������֯�����������Խ���������Щ���߲��ܽ�����³�ͻ �����ǣ���1����ֱ���ϼ�������һ��ͻ��2��˽����������ʻ����˵�ְҵ���ʦ����Ѱ����ѯ�ͽ��飬�Ի�ȡ�Կ��ܵķ��ɳ�������⣨3���ھ��������ڲ��������֮�������ͻ�Դ��ڣ�û��ѡ��ֻ�ܴ�ְ������˾�ʵ������ύ��Ϣ����¼30����ְҵ���ʦ��ĸ������Ĺ���ִҵ������������ְҵ����Ҫ���ھ����������в���ʱ����������Ҫ��1�����ִҵ�ع��ҵ�ְҵ����Ҫ��IFAC���ϸ�Ӧ����IFAC��2�����ִҵ�ع��ҵ�ְҵ����Ҫ���IFAC���ϸ�Ӧ����ִҵ����3�����ĸ����ְҵ����Ҫ��Թ���ִҵ��ǿ�����õģ��ұ�����������ʾ�����ϸ���ôӦ����ĸ����ְҵ����Ҫ��31�����������֮һ�Ļ����Ա�����������ʱ�����˳�ӣ�����һ���һ����ɹ涨�ļ�������ʱ�䣺(1)������ھ�������������µģ�(2)����ڲ��ٳ��������µģ�(3)������(4)��������� ����������Ļ����Ա�ɸ���������룬��λ֤�������������Ż�ƹ���������˺�ȷ��32��Ʊ��ɥʧ��ʧƱ�˿��Լ�ʱ֪ͨƱ�ݵĸ����˹�ʧֹ�������ǣ�δ���ظ����˻�����ȷ�������˼�����������˵�Ʊ�ݳ��⡣�յ���ʧֹ��֪ͨ�ĸ����ˣ�Ӧ����֧ͣ���� ʧƱ��Ӧ����֪ͨ��ʧֹ����3���ڣ�Ҳ������Ʊ��ɥʧ������������Ժ���빫ʾ�߸棬����������Ժ�������ϡ�

�����������

һ������ѡ����

����������1120##��2��15�ղ������ڱ��������ˡ���ҵ��������������� �ԣ�������ʩ�С�

A��20##��7��1�� B��20##��1��1�� C��20##��1��1�� D��20##��1��1��

���𰸡�B������]20##��2��15�շ������µĻ��������Ϊ����ҵ�������������20##��1��1����ʩ�С�

������2�����и����У����ڲ����������Ļ�����������ǣ�������

A������Ʒ��� B������ҵ�����Ʊ��������� C�����ܻ��ʦ������ D������ҵ�����

���𰸡�D������������Ʒ������ڻ�Ʒ��ɣ���ȫ���˴��䳣ί���ƶ�������ҵ�����Ʊ����������͡��ܻ��ʦ���������ɹ���Ժ�����Ļ���������棻����ҵ������Ǿ�����Ժ�����ɲ����������Ļ���������档

������3��һ������Ա������ƹ�������ʱ������������ཻ��

A�����������Ա B����ƻ��������� C����λ������ D�����ܵ�λ

���𰸡�B�������������ҹ�����Ʒ�����41���涨�������Ա��������������ְ��������ӹ���Ա���彻��������һ������Ա���������������ɻ�ƻ���������(���������Ա)�ཻ����ƻ���������(���������Ա)���������������ɵ�λ�����˼ཻ����Ҫʱ���ܵ�λ�������˻�ͬ�ཻ��

������4����λ�ڲ���Ƽල�Ķ����ǣ�������

A������λ�ľ��û B������λ�Ļ�ƻ����ͻ����Ա

C������λ������ D������λ����ҵ��ľ�����Ա

���𰸡�A����������λ�ڲ���Ƽල�������Ǹ���λ�Ļ�ƻ����ͻ����Ա���ڲ���Ƽල�Ķ����ǵ�λ�ľ��û��

������5�����ա���Ʒ����Ĺ涨���ڶ����ṩ�IJ����Ʊ����ϵ�λ������Ӧ��������

A��ǩ�� B��ǩ������� C������ D��ǩ��������

���𰸡�D�����������ݡ���Ʒ�����21���涨�������Ʊ���Ӧ���ɵ�λ�����˺����ܻ�ƹ����ĸ������ˡ���ƻ���������(���������Ա)ǩ�������£������ܻ��ʦ�ĵ�λ���������ܻ��ʦǩ�������¡���λ������Ӧ����֤�����Ʊ�����ʵ��������

������6��ij����Ͷ����ҵҵ����֧����ԪΪ����Ҳ������������ң����ݡ���Ʒ����涨��Ϊ�����ƺ��㣬�õ�λ���Բ��ã�����Ϊ���˱�λ�ң������ƵIJ����Ʊ���Ӧ������Ϊ����ҡ�

A������� B������Һ���Ԫ C��ŷԪ D����Ԫ

���𰸡�D�������������ҹ�����Ʒ�����12���涨����ƺ����������Ϊ���˱�λ�ҡ�ҵ����֧�����������Ļ���Ϊ���ĵ�λ������ѡ������һ�ֻ�����Ϊ���˱�λ�ң����DZ౨�IJ����Ʊ���Ӧ������Ϊ����ҡ�

������7��ij�в��������ٱ��������Ļ�Ƶ���ʱ��Ӧ�ɣ��������˼�����

A��ʡ������ B���е����� C������ƾ� D���м���

���𰸡�C�����������ٻ�Ƶ���ʱ��Ӧ���ɵ�λ�ĵ������źͻ�Ʋ��Ź�ͬ��Ա���������һ������ٻ�Ƶ���ʱ����Ӧ����ͬ���������š���Ʋ�����Ա�μӼ����������������ٻ�Ƶ���ʱ��Ӧ����ͬ����Ʋ�����Ա�μӼ�����

������8���Լ��ز�ȷ����������ԭʼƾ֤�������ԱӦ����������

A���ܾ����ܣ��������쵼��Ҫ�����ԭ��

B�������˻أ���Ҫ����Ա������ͳһ�Ļ���ƶȵĹ涨���и���������

C��Ӧ�����٣��������쵼��Ҫ�����ԭ��

D���ܾ����ܣ��������þ�����Ա���и���������

���𰸡�B�����������ݡ���Ʒ�����14���Ĺ涨����ƻ����������Ա���밴�չ���ͳһ�Ļ���ƶȵĹ涨��ԭʼƾ֤������ˣ��Բ���ʵ�����Ϸ���ԭʼƾ֤��Ȩ������ܣ�����λ�����˱��棻�Լ��ز�ȷ����������ԭʼƾ֤�����˻أ���Ҫ���չ���ͳһ�Ļ���ƶȵĹ涨���������䡣

��������ѡ����

������1�������Ʊ����ɣ�������ɡ�

A���ʲ���ծ�� B����Ʊ�����ע C���������˵���� D����Ʊ���

���𰸡�BCD�������������ҹ�����Ʒ����Ĺ涨�������Ʊ����ɻ�Ʊ�������Ʊ�����ע�Ͳ������˵������ɡ�

������2�����ڹ���ͳһ����ƶȵ��У�������

A������ҵ����ƶȡ� B������ƴ�ҵ�ʸ�����취��

C������Ƶ��������취�� D������ҵ�����������

���𰸡�ABCD������������ͳһ����ƶ��ǹ���Ժ�������Ÿ��ݡ���Ʒ����ƶ��Ĺ��ڻ�ƺ��㡢��� �ල����ƻ����ͻ����Ա�Լ���ƹ����������ƶȣ�������Ʋ��Ź��ºͻ�ƹ淶���� ����ѡ��A��C���ڻ�ƹ淶���ļ���ѡ��8��D���ڻ�Ʋ��Ź��¡�

������3���Ի�ƹ��������ල������������

A��ע����ʦ�������ڵĻ��ʦ������������ί�е�λ�ľ��û������ơ���֤

B��֤ȯ��ܡ����ռ�ܵȲ��������йط��ɡ���������涨��ְ���Ȩ�ޣ����йص�λ

�Ļ������ʵʩ�ල���

C����λ���˼��Υ������Ʒ�������ͳһ����ƶȹ涨����Ϊ

D���������ŶԵ�λ�����Ա�ͻ�ƻ��������Ϊ�ļල

���𰸡�AC����������ƹ��������ල��Ҫ��ָ��ע����ʦ�������ڵĻ��ʦ������������ί�е�λ�ľ��û���е���ơ���֤��һ�ּල�ƶȡ����⣬��λ���˼��Υ������Ʒ�������ͳһ����ƶȹ涨����Ϊ��Ҳ���ڻ�ƹ������ල�ķ��롣ѡ��B��D���ڻ�ƹ��������ල�ķ��롣

������4�����û�ƹ�����λ��һ����ԣ�������

A��һ�˶�� B��һ�ڶ��� C����ڶ��� D��һ��һ��

���𰸡�ABD�����������ݡ���ƻ��������淶���Ĺ涨����ƹ�����λ����һ��һ�ڡ�һ�˶�ڻ���һ�ڶ��ˣ���������Ա���ü�ܻ��ˡ���Ƶ������ܺ����롢���á�ծȨծ����Ŀ�ĵǼǹ�����

������5�����涨Ӧ�����ܻ��ʦ�ĵ�λ�У�������

A����������ҵ B����ҵ��λ C���������� D��ҵ�����ܲ���

���𰸡�ABD�����������ݡ���ƻ��������淶����9���Ĺ涨����������ҵ����ҵ��λ��ҵ�����ܲ���Ӧ�����ݷ��ɺ����йع涨�����ܻ��ʦ���ܻ��ʦ�ɾ��л��ʦ����רҵ�����ʸ����Ա���Ρ�

������6�����ݡ���Ʒ����Ĺ涨�������£���������ҵ�����Ӧ����ʱ����������������л�ƺ��㡣

A��������м�֤ȯ���ո� B���ʱ������������

C��ծȨծ��ķ����ͽ��� D��������շ���������ʹ��

���𰸡�ABCD������������Ʒ�����10���涨�����о���ҵ�����Ӧ������������������л�ƺ��㣺(1)������м�֤ȯ���ո���(2)������շ���������ʹ�ã�(3)ծȨծ��ķ����ͽ��㣻(4)�ʱ��������������(5)���롢֧�������á��ɱ��ļ��㣻(6)����ɹ��ļ���ʹ�����(7)��Ҫ����������������л�ƺ�����������

�������

������1�������Ա����ֻ�ƴ�ҵ�ʸ�֤���ϸڣ���֤��ԱӦ������������ÿ��μӼ�

������(����)��������24Сʱ�������� ���𰸡���

������2����ƻ����������ڰ�����ƹ�������ʱ��Ӧ��ȫ�������ƹ���������ش������֧����ͻ����Ա��������������Ա��������������� ���𰸡���

������3�����գ�ij��˾������һ�����������Ļ�Ƶ�����������һ��δ����ծȨծ���ԭʼƾ֤���������Ա��ΪֻҪ���������Ļ�Ƶ����Ϳ������١������� ���𰸡�×

������������Ƶ��������취����11���涨������������δ�����ծȨծ��ԭʼƾ֤���漰����δ�������ԭʼƾ֤���������٣�Ӧ������������������ܵ�δ���������ʱΪֹ��

������4����ʱ��ְ�����ܹ����Ļ����Ա�ָ�����ʱ��Ӧ�������������Ա�������������������� ���𰸡���

�ڶ�����ƺ�����ල

1�� ��ƺ���ʮ��ԭ����� ���ԡ�����ԡ�һ���ԡ��ɱ��ԡ���ʱ�ԡ������ԡ���Ҫ�ԡ������ԡ���ȣ�ʱ�䡢�������ʵ��������ʽ����ʷ�ɱ���Ȩ�����ơ�����������֧�����ʱ���֧��2�� ������ϣ�ƾ֤���˲�����ҵ�ƻᱨ�棩��ʵ�����������ǻ�����������������Ҫ���ǻ�ƹ����������ߡ�3�� ���ɡ��ṩ��ٻ��������һ�����ص�Υ����Ϊ�����졢α��ƾ֤���˲����ṩ��ٲ����Ʊ��棩4�� �����ȣ�������1��1����12��31�գ�5�� ��ƺ���Ӧ���������Ϊ��λ�ң�ҵ����֧�����������Ļ���Ϊ���ĵ�λ������ѡ������һ�ֻ���Ϊ���˱�λ�ң����౨�IJ����Ʊ����������������ӳ��6�� ԭʼƾ֤��������ʵ�����Ϸ���ԭʼƾ֤��Ȩ������ܣ�����λ�����˱��档�Լ�����ȷ����������ԭʼƾ֤�����˻أ���Ҫ����Ա���и��������䡣����ƾ֤�ǵǼ��˲���ֱ�������������˺�����������ƾ֤�⣬����ƾ֤���븽��ԭʼƾ֤��7�� ��ҵӦ���������˲����κε�λ�����ڷ�������˲�֮��˽���˲���8�� �����Ʊ�������Ʊ�������Ʊ�����ע���������˵������������ɣ���Ϊ��ȡ�����ȡ����ȡ��¶������Ʊ��档��ͬ�������ʹ�����ṩ�����Ʊ��棨�������壺��λ�����ˣ�������������Ӧ��һ���������ṩ�����Ʊ���Ӧ�ɵ�λ�����ˡ���ƻ��������ˣ����������Ա������ƹ���������ǩ����������9�� ��Ƶ�����������������ҵ��

10����Ƽල���Է�Ϊ��λ�ڲ��ල�����ң��������ල�����ල

�����˰��������������֤ȯ��������ռ���Ȳ����������Զ��йص�λ���������ʵʩ�ල��顣

��������������ע����ʦ�����ʦ��������ע����ʦЭ����мල��ָ����

���������Ի��ʦ������������Ʊ���ij�������ݽ��мල��

һ��֧���������

��һ��֧������ĸ�����С��������ú����硢ũ�����ú����磨���¼�����У��Լ���λ�������幤�̻��������ǰ���֧����������塣������������֧��������ʽ�������н������

����������֧������Ļ���Ҫ���ص�ע�����⣩��1����λ�����˺����а���֧���������ʹ�ð��й���������ͳһ�涨ӡ�Ƶ�Ʊ�ݺͽ���ƾ֤����2����λ�����˺�����Ӧ�����ա���������н����˻������취���Ĺ涨������ʹ���˻�����3��Ʊ�ݺͽ���ƾ֤�ϵ�ǩ�º�������������Ӧ����ʵ������α�졢���졣��4����дƱ�ݺͽ���ƾ֤Ӧ���淶������Ҫ����ȫ��������ȷ���ּ�������������©�����ʲݣ���ֹͿ�ġ�

��������дƱ�ݺͽ���ƾ֤�Ļ���Ҫ��ѡ���⣩��1�����Ĵ�д�������Ӧ��������������д������������֡�������������д��ʹ�÷����֣�ҲӦ��������2�����Ĵ�д������ֵ���Ԫ��Ϊֹ�ģ��ڡ�Ԫ��֮��Ӧд�����������������֣������ǡ�Ϊֹ�ģ��ڡ��ǡ�֮����Բ�д�����������������֡���д��������С��֡��ģ����֡����治д�����������������֡���3�����Ĵ�д�������ǰӦ����������ҡ���������д�������Ӧ���ӡ�����ҡ�������д���������пհס���д�������ǰδӡ������ҡ������ģ�Ӧ�������ҡ����֡���4��������Сд����������С�0��ʱ�����Ĵ�дӦ���պ������Թ��ɡ�������ֹ��ɺͷ�ֹͿ�ĵ�Ҫ�������д����5��Ʊ�ݵij�Ʊ���ڱ���ʹ�����Ĵ�д������д�¡���ʱ����ΪҼ������Ҽʰ�ģ���ΪҼ������Ҽʰ����ʰ����ʰ�ģ�Ӧ����ǰ�ӡ��㡱����ΪʰҼ��ʰ���ģ�Ӧ����ǰ��ӡ�Ҽ�����磺2��12�գ�Ӧд���㷡��Ҽʰ���գ�10��20�գ�Ӧд����Ҽʰ���㷡ʰ�ա�Ʊ�ݳ�Ʊ����ʹ��Сд��д�ģ����в�����������д����δ��Ҫ��淶��д�ģ����п������������ɴ������ʧ�ģ��ɳ�Ʊ�����ге���

�������н����˻�����һ�����н����˻��ĸ��������1�����н����˻��ĸ���:���н����˻���ָ������ھ������п����İ����ʽ��ո����������һ��ڴ���˻���2�����н����˻�������:��1�����н����˻�����;��ͬ����Ϊ��������˻���һ�����˻���ר�ô���˻�����ʱ����˻�����2�����н����˻�������˲�ͬ����Ϊ��λ���н����˻��������н����˻������������н����˻��Ŀ���������ͳ�����1�����н����˻��Ŀ�����ѡ���⣩:A,����˿������н����˻�ʱ��Ӧ���ƿ�����������������������ǩ�����н����˻�����Э������ȷ˫����Ȩ������������������Ͽ����˻������ģ�Ӧ�����������������������������е��ط�֧�б�������������Ҫ���ģ�Ӧ��ʱ�����������к���B,����Ӧ���������Ԥ��ǩ�¿�Ƭ������ǩ��ʽ�����й�֤���ļ���ԭ����ӡ������鵵��2�����н����˻��ı��:��������н����˻��з����������ģ�Ӧ��5��������֪ͨ�������в��ṩ�й�֤�����������а��������������2�������������б��档3�����н����˻��ij�����ѡ���⣬����⣩:���������������֮һ�ģ�Ӧ����������������н����˻������룺��1������������ɢ�������Ʋ���رյģ���2��ע����������Ӫҵִ�յģ���3����Ǩַ��Ҫ����������еģ���4������ԭ����Ҫ�������н����˻��ġ�

�������δ�峥�俪������ծ��ģ��������볷�����н����˻���

��������������˻���1����������˻��ĸ���:��������˻���ָ����������ճ�ת�˽�����ֽ��ո������������н����˻���������˵���Ҫ����˻���2����������˻�ʹ�÷�Χ.��������˻���ʹ�÷�Χ������������ճ���Ӫ����ʽ��ո����Լ�����˵Ĺ��ʡ�������ֽ��֧ȡ��3����������˻�����Ҫ��:������������˻�Ӧ���չ涨�ij���������ύ�й�֤���ļ������ģ�һ�����˻���1��һ�����˻��ĸ���:һ�����˻���ָ��������������������Ҫ���ڻ�������˻�������������������Ӫҵ�������������н����˻���2��һ�����˻���ʹ�÷�Χ:һ�����˻���Ҫ���ڰ�����������ת�桢���黹������������ʽ��ո���һ�����˻��������ֽ�ɴ棬�����ð����ֽ�֧ȡ��3��һ�����˻��Ŀ���Ҫ��:����һ�����˻�Ӧ���չ涨�ij���������ύ�й�֤���ļ������壩ר�ô���˻���1��ר�ô���˻��ĸ���:ר�ô���˻���ָ����˰��շ��ɡ�����������£������ض���;�ʽ����ר�������ʹ�ö����������н����˻���2��ר�ô���˻���ʹ�÷�Χ:ר�ô���˻������ڻ��������ʽ𣬸��¸����ʽ𣬲���Ԥ�����ʽ������ޡ����չ��ʽ�֤ȯ�������ʽ��ڻ����ױ�֤�����л���ס��������ᱣ�ϻ����������ʽ�ҵ��֧���ʽ��ר�������ʹ�õ��ʽ�(ѡ����)3��ר�ô���˻�����Ҫ��:����ר�ô���˻�Ӧ���չ涨�ij���������ύ�й�֤���ļ���ר�ô���˻���ʹ��Ӧ���Ϲ涨����������ʱ����˻���1����ʱ����˻��ĸ���:��ʱ����˻���ָ���������ʱ��Ҫ���ڹ涨������ʹ�������������н����˻���2����ʱ����˻���ʹ�÷�Χ:��ʱ����˻�����������ʱ�����Լ��������ʱ��Ӫ��������ʽ��ո�����ʱ����˻�֧ȡ�ֽ�Ӧ���չ����ֽ�����Ĺ涨������ע�����ʵ���ʱ����˻��������ڼ�ֻ�ղ�������ʱ����˻���Ч������ó���2�ꡣ��ѡ���⣬�����⣩3����ʱ����˻�����Ҫ��:������ʱ����˻�Ӧ���չ涨�ij���������ύ�й�֤���ļ�����ʱ����˻���ʹ��Ӧ���Ϲ涨�����ߣ��������н����˻���1���������н����˻��ĸ���:������������������п�ҵ���������˻�����������н����˻���������Ȼ�˿ɸ�����Ҫ���뿪���������н����˻���Ҳ�������ѿ����Ĵ����˻���ѡ������������ȷ��Ϊ�������н����˻���2���������н����˻�ʹ�÷�Χ:�������н����˻����ڰ�������ת���ո����ֽ�֧ȡ�������˻������ڰ����ֽ��ȡҵ���ð���ת�˽��㡣3���������н����˻�����Ҫ��:ʹ��֧Ʊ�����ÿ�������֧�����ߵģ�������ҡ����ڽ�ǡ����ڴ��ǡ���ǿ��Ƚ���ҵ��ģ��������뿪���������н����˻������ˣ�������н����˻���1��������н����˻��ĸ���:������н����˻���ָ����˷��Ϸ���������������Ҫ����ؿ�����Ӧ�����н����˻���2��������н����˻�ʹ�÷�Χ�����������������֮һ�ģ���������ؿ����й����н����˻�����ѡ���⣩��1��Ӫҵִ��ע����뾭Ӫ�ز���ͬһ��������ʡ���С��أ�����Ҫ������������˻��ģ���2��������ؽ�������������Ҫ����һ�����˻��ģ���3������������ķǶ������㵥λ���ɳ����������������ɻ�ҵ��֧����Ҫ����ר�ô���˻��ģ���4�������ʱ��Ӫ���Ҫ������ʱ����˻��ģ���5����Ȼ�˸�����Ҫ����ؿ����������н����˻��ġ�3��������н����˻�����Ҫ��:����������н����˻�Ӧ���չ涨�ij���������ύ�й�֤���ļ���

����Ʊ�ݽ��㣨һ��Ʊ�ݵĸ��������:���ҹ���Ʊ�ݰ������л�Ʊ����ҵ��Ʊ�����б�Ʊ��֧Ʊ�����������л�Ʊ��1�����л�Ʊ�ĸ���:���л�Ʊ�dz�Ʊ����ǩ���ģ������ڼ�Ʊʱ����ʵ�ʽ�����������֧�����տ��˻��߳�Ʊ�˵�Ʊ�ݡ�2�����л�Ʊ��ʹ�÷�Χ:��λ��������ء�ͬ�ǻ�ͳһƱ�ݽ�������ĸ��ֿ������������ʹ�����л�Ʊ�����л�Ʊ��������ת�ˣ��������ֽ����������л�ƱҲ��������֧ȡ�ֽ�3�����л�Ʊ�ļ�������:ǩ�����л�Ʊ�����������������������л�Ʊ����������������֧���ij�ŵ����Ʊ���տ������ƣ���Ʊ���ڣ���Ʊ��ǩ�¡���ѡ���⣬�����⣩������أ������ˣ�4�����л�Ʊ����ʾ��������:���л�Ʊ����ʾ������������Ʊ����1���¡�5�����л�Ʊ�İ�����ʹ��Ҫ��:���л�Ʊ�İ������жҵ�Ӧ�����йع涨��������֧Ʊ��1��֧Ʊ�ĸ��������:֧Ʊ�dz�Ʊ��ǩ���ġ�ί�а���֧Ʊ���ҵ�����������Ʊʱ������֧��ȷ���Ľ����տ��˻��߳�Ʊ�˵�Ʊ�ݡ�֧Ʊ��Ϊ�ֽ�֧Ʊ��ת��֧Ʊ����֧ͨƱ��2��֧Ʊ��ʹ�÷�Χ:��λ������ͬһƱ�ݽ��������ĸ��ֿ�����㣬������ʹ��֧Ʊ��3��֧Ʊ��������:ǩ��֧Ʊ��������������������֧Ʊ����������������֧����ί�У�ȷ���Ľ����������ƣ���Ʊ���ڣ���Ʊ��ǩ�¡�֧Ʊ�Ľ��տ������ƣ����ɳ�Ʊ����Ȩ���ǣ�δ����ǰ���ñ���ת�ú���ʾ�����ѡ���⣬�����⣩4��֧Ʊ��ʾ��������:֧Ʊ����ʾ���������Գ�Ʊ����10�ա�5��֧Ʊ����Ҫ��:֧Ʊ�İ��������Ӧ�����йع涨��

�����������

һ������ѡ����

������1������ij��̨Ϊ�����д������㹤������������ʱ��������������ij���п����������˻�����������˻����ڣ�������

A����������˻� B����ʱ����˻� C��ר�ô���˻� D��һ�����˻�

���𰸡�B����������ʱ����˻���ָ���������ʱ��Ҫ���ڹ涨������ʹ�ö����������н����˻������˻����ڰ�����ʱ�����Լ��������ʱ��Ӫ��������ʽ��ո���

������2����Ʊ����ǩ���ģ������ڼ�Ʊʱ����ʵ�ʽ�����������֧�����տ��˻��߳�Ʊ�˵�Ʊ���ǣ�������

A�����л�Ʊ B�����б�Ʊ C��֧Ʊ D����ҵ��Ʊ

���𰸡�A�����������л�Ʊ�dz�Ʊ����ǩ���ģ������ڼ�Ʊʱ����ʵ�ʽ�����������֧�����տ��˻��߳�Ʊ�˵�Ʊ�ݡ�

������3������֧������������Ʊ�ݽ�����ǣ�������

A�����ճи� B��ί���տ� C�����л�Ʊ D�����

���𰸡�C�����������ҹ���Ʊ�ݰ������л�Ʊ����ҵ��Ʊ�����б�Ʊ��֧Ʊ�����ֻ��ѡ��C����Ʊ�ݽ��㡣

������4��Ʊ��ǩ����Ʊ����Ϊ��Ч����Ҫ������Ҳ��Ʊ����Ϊ������ʽ�б�����ص���������������Ʊ���ϵ�ǩ�²����Ϸ��ɹ涨��Ʊ����Ч��

A����Ʊ�� B�������� C���ж��� D����֤��

���𰸡�A��������Ʊ��ǩ����Ʊ����Ϊ��Ч����Ҫ������Ҳ��Ʊ����Ϊ������ʽ�б�����ص���������ҹ���Ʊ�ݷ����Ĺ涨�������Ʊ����Ʊ���ϵ�ǩ�²����Ϸ��ɹ涨��Ʊ����Ч��

������5��Ϊ��ֹ����Ʊ�ݵij�Ʊ���ڣ���Ʊ�ݷ����涨��Ʊ�ݵij�Ʊ���ڱ���ʹ�ù淶���Ĵ�д�����ݹ涨��10��20�յ���ȷ��д�����ǣ�������

A��ʮ�¶�ʮ�� B��Ҽʰ�·�ʰ�� C����Ҽʰ���㷡ʰ�� D����Ҽʰ�·�ʰ��

���𰸡�C��������Ʊ�ݵij�Ʊ���ڱ���ʹ�����Ĵ�д��Ϊ��ֹ����Ʊ�ݵij�Ʊ���ڣ�����д�¡���ʱ����ΪҼ������Ҽʰ�ģ���ΪҼ������Ҽʰ����ʰ����ʰ�ģ�Ӧ����ǰ�ӡ��㡱����ΪʰҼ��ʰ���ģ�Ӧ����ǰ��ӡ�Ҽ������1��15�գ�Ӧд����Ҽ��Ҽʰ���ա�����10��20�գ�Ӧд����Ҽʰ���㷡ʰ�ա�

������6������˿�����λ���н����˻�������ʽ����֮���𣨡���������ʹ�ø��˻���������ҵ��

A��3�������պ� B��5�������պ� C��10�������պ� D��15�������պ�

���𰸡�A�����������ݡ���������н����˻������취����38���Ĺ涨������˿�����λ���н����˻�������ʽ����֮����3�������պ��ɰ�������ҵ��ע�����ʵ���ʱ����˻�תΪ��������˻�������ת�濪����һ�����˻����⡣

������7�����ݡ���������н����˻������취���Ĺ涨������ר�ô���˻��У�����֧ȡ�ֽ���ǣ�������

A��λ���п��˻�B������Ԥ�����ʽ��˻�C��֤ȯ�������ʽ��˻�D�����������ʽ��˻�

���𰸡�D�����������ݡ���������н����˻������취����35���Ĺ涨����λ���п��˻����ʽ���������������˻�ת�˴��롣���˻����ð����ֽ��ո�ҵ����Ԥ�����ʽ�֤ȯ�������ʽ��ڻ����ױ�֤������л���ר�ô���˻�����֧ȡ�ֽ𡣻��������ʽ𡢸��¸����ʽ������Է��ز������ʽ𡢽��ڻ������ͬҵ�ʽ��˻���Ҫ֧ȡ�ֽ�ģ�Ӧ�ڿ���ʱ���й��������е��ط�֧�������й��������е��ط�֧��Ӧ���ݹ����ֽ�����Ĺ涨�������

������8����ʱ����˻�Ӧ�����йؿ���֤���ļ�ȷ�����������˵���Ҫȷ������Ч���ޣ�����ó�����������

A��1�� B��2�� C��3�� D��5��

���𰸡�B�����������ݡ���������н����˻������취����36���Ĺ涨����ʱ����˻�����Ч������ó���2�ꡣ

������9�����ݡ�֧������취���Ĺ涨��֧Ʊ����ʾ���������ǣ�������

A���Գ�Ʊ����1���� B���Գ�Ʊ����2���� C���Գ�Ʊ����10�� D���Գ�Ʊ����15��

���𰸡�C����������֧������취����126���涨��֧Ʊ����ʾ���������Գ�Ʊ����10�ա�������ʾ����������ʾ����ģ���Ʊ�˿������в��������������˲��踶�

������10����Ʊ���״���ʹ��Ȩ��ʱ���ǣ�������

A���Ա��ܾ��жһ��߱��ܾ�����֮����3���� C���Գ�Ʊ����2��

B���Ա��ܾ��жһ��߱��ܾ�����֮����6���� D���Ե�������2��

���𰸡�B�����������ݡ�Ʊ�ݷ�����17���Ĺ涨����Ʊ�˶�ǰ�ֵ���Ȩ���Ա��ܾ��жһ��߱��ܾ�����֮����6�����ڲ���ʹ�����𣻳�Ʊ�˶�ǰ�ֵ�����Ȩ�����峥�ջ��߱���������֮����3�����ڲ���ʹ������

������11����˾��20##��4��1�����ҹ�˾ǩ����һ�ż�Ʊ�������¸�������гжһ�Ʊ�����ݡ�Ʊ�ݷ����Ĺ涨���ҹ�˾Ӧ�ڣ�����ǰ������ʾ�жҡ�

A��4��10�� B��5��1�� C��6��1�� D��7��1��

���𰸡�B����������Ʊ�ݷ�����40���涨������Ʊ���ڸ���Ļ�Ʊ����Ʊ��Ӧ���Գ�Ʊ����һ������������ʾ�жҡ�������м�˾��4��1�����ҹ�˾ǩ����һ�ż�Ʊ���ڸ���Ļ�Ʊ�����ݡ�Ʊ�ݷ����Ĺ涨���ҹ�˾Ӧ���Գ�Ʊ��(4��1��)��һ������������ʾ�жң����ҹ�˾Ӧ��5��1��ǰ������ʾ�жҡ�

��������ѡ����

������1�������ҹ���֧������취���Ĺ涨��ǩ����ҵ��Ʊ������ص����������������

A����������ҵ�жһ�Ʊ�������гжһ�Ʊ������ B��������֧��ί�к�ȷ���Ľ��

C�����������ƺ��տ������� D����Ʊ���ڡ���Ʊ��ǩ��

���𰸡�ABCD�������������ҹ���֧������취���Ĺ涨��ǩ����ҵ��Ʊ��������������(1)�������� ҵ�жһ�Ʊ�������гжһ�Ʊ����������(2)������֧����ί�У�(3)ȷ���Ľ�(4)���������ƣ�(5)�տ������ƣ�(6)��Ʊ���ڣ�(7)��Ʊ��ǩ�¡�Ƿȱ������������֮һ�ģ���ҵ��Ʊ��Ч��

������2����������Ʊ����Ч���ε��У�������

A�������ĵ�Ʊ�� B��ֻ��Сд��û�д�д����Ʊ��

C����Сд��һ�µ�Ʊ�� D����Ʊ13��ʹ��Сд��д��Ʊ��

����]ACD�����������ݡ�Ʊ�ݷ����Ĺ涨��Ʊ�ݽ�������Ĵ�д������ͬʱ���أ����߱���һ�£����߲�һ�µģ�Ʊ����Ч��Ʊ�ݽ����ڡ��տ������Ʋ��ø��ģ����ĵ�Ʊ����Ч��Ʊ�ݳ�Ʊ����ʹ��Сд��д�ģ����в�����������д����δ��Ҫ��淶��д�ģ����п������������ɴ������ʧ�ģ��ɳ�Ʊ�����ге���

������3��Ʊ�ݾ��У������ȹ��ܡ�

A��֧�� B����� C������ D������

���𰸡�ABCD��������Ʊ�ݾ��л�ҡ�֧�������á����㡢���ʵȹ��ܡ����У���ҹ�����Ʊ�ݵĴ�ͳ���ܡ�֧��������Ʊ�ݵĻ������ܡ�Ʊ���������������þ�����Ϊ֧���ֶΣ������ֽ��ʹ�á����ù�����Ʊ�ݵĺ��Ĺ��ܣ�����Ϊ��Ʊ�ݵ������������㹦�ܣ��ֽ�ծ��������ܡ����ʹ��ܾ�������Ʊ�ݳO����ͨ������ʽ�

������4�����д���˻�������˲�ͬ����Ϊ��λ���н����˻��������н����˻����������ڸ������н����˻����ǣ�������

A��ijѧУ���������н����˻� B�����幤�̻����������н����˻�

C������������������п�ҵ���������н����˻� D��ijƾ����֤���������н����˻�

���𰸡�CD���������������н����˻��Ǵ������Ͷ�ʡ����ѡ��������Ҫ��ƾ��������֤������Ȼ�����ƿ����Ŀɰ���֧������ҵ������н����˻���������������������п�ҵ�������˻�����������н����˻���������Ȼ�˿ɸ�����Ҫ���뿪���������н����˻���Ҳ�������ѿ����Ĵ����˻���ѡ������������ȷ��Ϊ�������н����˻���������Ե�λ���ƿ��������н����˻�Ϊ��λ���н����˻������幤�̻�ƾӪҵִ�����ֺŻ�Ӫ���������������н����˻����뵥λ���н����˻���������ˣ�ѡ��A��B���ڵ�λ���н����˻���ѡ��C��D���ڸ������н����˻���

������5��Ʊ�ݵ����ˣ���ָƱ�ݷ��ɹ�ϵ������Ʊ��Ȩ�����е�Ʊ������ĵ����ˡ�������Ʊ�ݵĻ��������˵��У�������

A����Ʊ�� B�������� C�������� D���տ���

���𰸡�ACD��������Ʊ�ݵ����˿ɷ�Ϊ���������˺ͷǻ��������ˡ�������������ָ��Ʊ�����ɺͽ���ʱ��ҵ�Ѵ��ڵĵ����ˣ��ǹ���Ʊ�ݷ��ɹ�ϵ�ı�Ҫ���壬������Ʊ�ˡ������˺��տ��ˡ��ǻ�����������ָ��Ʊ�����ɲ�������ͨ��һ����Ʊ����Ϊ����Ʊ�ݹ�ϵ������һ��Ȩ�����е�һ������ĵ����ˣ������ж��ˡ������ˡ��������ˡ���֤�˵ȡ�

������6���ȿ�����ת�ˣ��ֿ�����֧ȡ�ֽ��Ʊ���У�������

A�����б�Ʊ B�����л�Ʊ C����ҵ��Ʊ D����֧ͨƱ

���𰸡�ABD����������֧������취����54���涨�����л�Ʊ��������ת�ˣ��������ֽ����������л�ƱҲ��������֧ȡ�ֽ𣻸ð취��98���涨�����б�Ʊ��������ת�ˣ�ע�����ֽ����������б�Ʊ��������֧ȡ�ֽ𣻴��⣬�ð취��115�����涨��֧Ʊ��ӡ�С��ֽ�������Ϊ�ֽ�֧Ʊ���ֽ�֧Ʊֻ������֧ȡ�ֽ�֧Ʊ��ӡ�С�ת�ˡ�������Ϊת��֧Ʊ��ת��֧Ʊֻ������ת�ˡ�֧Ʊ��δӡ�С��ֽ𡱻�ת�ˡ�������Ϊ��֧ͨƱ����֧ͨƱ��������֧ȡ�ֽ�Ҳ��������ת�ˡ�

������7��Ʊ����Ϊ��ָƱ�ݵ������Է���Ʊ��ծ��ΪĿ�ģ�����Ʊ����ǩ�������ΪȨ���������Ҫ���ķ�����Ϊ����������Ʊ����Ϊ���У�������

A����Ʊ B������ C����֤ D������

���𰸡�ABC��������Ʊ����Ϊ�г�Ʊ�����顢�жҡ���֤���μӳжҡ�����6�֡�

������8���ҹ���Ʊ�ݷ����涨��֧Ʊ�ľ��Լ������������Ȩ���ǵ��У�������

A����� B����Ʊ������ C������������ D���տ�������

���𰸡�AD�����������ݡ�Ʊ�ݷ�����85���Ĺ涨��֧Ʊ�ϵĽ������ɳ�Ʊ����Ȩ���ǣ�δ����ǰ��֧Ʊ������ʹ�á��÷���86���涨��֧Ʊ��δ�����տ������Ƶģ�����Ʊ����Ȩ�����Բ��ǡ�

������9�����ݡ��л�����Ʊ�ݷ����涨�����и����У�����֧Ʊ�������������У�������

A������������ B����Ʊ���� C��ȷ���Ľ�� D����������

���𰸡�ABC�������������ҹ���Ʊ�ݷ�����84���Ĺ涨��֧Ʊ��������������(1)������֧Ʊ����������(2)������֧����ί�У�(3)ȷ���Ľ�(4)���������ƣ�(5)��Ʊ���ڣ�(6)��Ʊ��ǩ�¡�֧Ʊ��δ����ǰ��涨����֮һ�ģ�֧Ʊ��Ч��

������101��λ���н����˻�����;��Ϊ��������

A����������˻� B��һ�����˻� C��ר�ô���˻� D����ʱ����˻�

���𰸡�ABCD����������λ���н����˻�������;�ɷ�Ϊ��������˻���һ�����˻�����ʱ����˻���ר�ô���˻�4��

�������

������1��һ����λ�ڼ������п����˻��ģ��������⼸�����п�����κ�һ���˻�֧ȡ�ֽ𡣣����� ���𰸡�× ��������һ����λ�ڼ��ҽ��ڻ��������ģ�ֻ����һ�ҽ��ڻ�������һ����������˻���һ�����˻����ð����ֽ�֧����

������2����������Ʊ���ϵ�ǩ�²����Ϸ��ɹ涨�ģ���ǩ����Ч������Ӱ����ǰ�ַ��Ϲ涨ǩ�µ�Ч���������� ���𰸡���

������3���������δ�峥�俪������ծ��ģ��������볷�����˻��������� ���𰸡���

������4�������˻��ȿ������ֽ��ȡҵ��Ҳ����������ת�˽���ҵ������

���𰸡�× ����������������н����˻������취����43���涨�������˻������ڰ����ֽ��ȡҵ���ð���ת�˽��㡣

������5����ʧֹ����Ʊ��ɥʧ���ȡ�ıؾ���ʩ���������빫ʾ�߸��������ͨ���ϡ������� ���𰸡�× ����������ʧֹ����Ʊ�ݵ�Ȩ������Ʊ��ɥʧ���õ�һ�־ȼô�ʩ����ֹ��Ʊ�ݵ�ɥʧ��Ȩ���������ʧ�����ǣ���ʧֹ������Ʊ��ɥʧ���ȡ�ıؾ���ʩ�������ҹ���Ʊ�ݷ�����15���Ĺ涨��ʧƱ��Ӧ����֪ͨ��ʧֹ����3���ڣ�Ҳ������Ʊ��ɥʧ������������Ժ���빫ʾ�߸棬����������Ժ�������ϡ�

������6��Ϊ�˱��ڽ��㣬һ����λ����ͬʱ�ڶ�ҽ��ڻ����������л�������˻���������

���𰸡�× ��������һ����λֻ����һ�ҽ��ڻ����������л�������˻���

������7����ҵ�жһ�Ʊ�ȿ����ɸ�����ǩ����Ҳ�������տ���ǩ���������� ���𰸡���

������8�����л�Ʊ���Ա���ת�ã����������ֽ����������б�Ʊ���ñ���ת�á������̣�

������9����ʹƱ����Ȩ�ĵ����˳�Ʊ���տ��˺��������֮�⣬�������Ǵ�Ϊ�峥Ʊ��ծ��ı�֤�ˡ������ˡ������� ���𰸡���

������1O]ע�����ʵ���ʱ����˻����������ڼ�������ʽ��ո�ҵ������

���𰸡�× ������������������н����˻������취����37���涨��ע�����ʵ���ʱ����˻��������ڼ�ֻ�ղ�����ע�������ʽ�Ļ����Ӧ������˵�����һ�¡�

������11��������Ҫ���й��������п���Ҫ�����˵�ָ�����п������н����˻���������

���𰸡�× ������������������н����˻������취����7���涨������˿�������ѡ�����п������н����˻��������ҷ��ɡ������������Ժ�涨�⣬�κε�λ���˲���ǿ�����˵�ָ�����п������н����˻���

������12��AȻ�˲������뿪����ظ������н����˻���������

���𰸡�× ��������������н����˻���ָ����˷��Ϸ���������������Ҫ����ؿ������˻�����λ����Ȼ��ֻҪ���Ϸ������������ɸ�����Ҫ����ؿ�����Ӧ�ĵ�λ���н����˻���������н����˻���

��������ƻ����������Ա

1�� ����λӦ���������ҵ������Ҫ���û�ƻ������������йػ��������û����Ա��ָ�����������Ա��2�� һ����λ�Ƿ����û�ƻ���ȡ�����أ���λ��ģ��С��ҵ����֧������Ӫ��������3�� ��ƻ��������ˣ����������Ա����ָ������֯�������������ʹ��ƻ���������ְȨ���в��쵼��Ա��4�� �����ṩ�����Ʊ��档���������˻�����������ί����ǩ�������º�����ṩ��5�� �µġ���ƴ�ҵ�ʸ�����취����20##��1��22�չ�������20##��3��1����ʵʩ��6�� ��ƴ�ҵ�ʸ��ǽ�����ְҵ�����»�ƹ�����һ�������������ǽ�����ְҵ�ġ��ż�������ƴ�ҵ�ʸ�һ��ȡ�ã�ȫ����Χ����Ч��7�� ��ƴ�ҵ�ʸ��ȡ��ʵ�������ƶȡ��㽭ʡ��ƴ�ҵ�ʸ��Թ�����ʡ������ͳһ���𡣿��Կ�ĿΪ���ƾ���������ְҵ�������ؿ�������ƻ�����������Ƶ����������������弶������ƴ�ҵ�ʸ��Դ����������ͳһ�ƶ���������8�� ��ƴ�ҵ�ʸ������������ػ�ƺ������ƾ����ɷ������߱����õĵ���Ʒ�����߱����רҵ����֪ʶ�ͼ���9�� �����˷��ϻ������������Ҿ߱����ҽ����������ܲ����Ͽɵ���ר����������ר�������רҵѧ������ѧλ���ģ��Ա�ҵ֮����2���ڣ���2�꣩��������ƻ�����������Ƶ��㻯�����������弶���������רҵ���������ѧ����Ƶ��㻯��ע����ʦר���������ѧ���������������ѧ��10����ƴ�ҵ�ʸ�֤���������ע��Ǽ�����ڱ�������ת�Ǽ�������Ǽ���

�ϸ�ע��Ǽǡ���֤��Ա���»�ƹ�����Ӧ���Դ��»�ƹ���֮����90���ڣ�����ע��Ǽǡ�

��ڱ�������֤��Ա�뿪��ƹ�����λ����6�����ģ�Ӧ��ԭע��ǼǵĻ�ƴ�ҵ�ʸ��������������

��ת�Ǽǡ���֤��Ա��ת������λ�����뿪֮����90���ڣ����Ҽ������»�ƹ�����Ӧ���涨Ҫ�������ת�Ǽǡ�

����Ǽǡ���֤��Ա��ѧ����ѧλ�����רҵ����ְ���ʸ��������Ӱ����������ȷ�������ģ�Ӧ����Ǽǡ�11�������ԱӦ�����ܼ���������ÿ��μӼ���������������24Сʱ��12�����רҵְ������������Աҵ�����ļ����ȼ������רҵְ���Ϊ�����ʦ�����ʦ���������ʦ�����Ա�������ʦΪ��ְ�������ʦΪ�м�ְ�����������ʦ�ͻ��ԱΪ����ְ����13�����רҵ�����ʸ��Ϊ�����ʸ����м��ʸ������ʸ����������м���������ʸ���ȡ��ʵ��ȫ��ͳһ�����ƶ��������ʦ�ʸ�ʵ�����������������ƶȡ�

14����ƹ�����λ����һ��һ����һ�˶����һ�ڶ�������������Ա���ü�����������Ƶ���������������������ծȨծ����Ŀ�ĵǼǹ��������Լ���̶��ʲ���ϸ����15����λ�쵼����ֱϵ�������õ��α���λ����ƻ��������������������Ա����ƻ��������������������Ա��ֱϵ���������ڱ���λ��ƻ����ڵ�������������ֱϵ������������ϵ��ֱϵѪ��ϵ������������ϵѪ���ԡ���������ϵ��16�������Ա������������ְ��������ʱ���ܹ�����Ӧ��ӹ���Ա������������������17��һ������Ա���������������ɵ�λ����ƻ��������������������Ա����ཻ����ƻ��������ˡ����������Ա������������ʱ������λ�쵼������ཻ����Ҫʱ�����ܵ�λ�������˻�ͬ�ཻ��18����ƹ������Ӻ�����˫���ͼཻ�����ƽ������ǩ���������������ԱӦ����ʹ���ƽ�ǰ���˲����ƽ����һʽ����������˫����ִһ�ݣ��浵һ�ݣ�19��ԭ�ƽ���Ա�����侭���ƹ����ڼ��ڵĻ�����ϵ��Ϸ�������ʵ���е���������

һ��˰�����

��һ��˰��Ǽ�1��˰��Ǽǵĸ���2��˰��ǼǷ�Χ�����з��ɡ�����涨��Ӧ˰���롢Ӧ˰�Ʋ���Ӧ˰��Ϊ�ĸ�����˰�ˣ���Ӧ������˰��Ǽ����۽�������Ӧ���ڷ����۽�����ʱ����˰������걨�Ǽǣ���ȡ�۽�˰��ƾ֤��3��˰��Ǽ����ࣺ˰��Ǽ������������ҵ�Ǽǣ�����Ǽǣ�ͣҵ����ҵ�Ǽǣ�ע���Ǽǣ������Ӫ����Ǽǡ�

��������Ʊ������1����Ʊ�ĸ����Ʊ��ָ�ڹ�����Ʒ���ṩ���߽��ܷ����Լ�����������Ӫ��У����ߡ���ȡ���ո��������֤��������ȷ����Ӫ��֧��Ϊ�����ķ���ƾ֤������ƺ����ԭʼ���ݣ�Ҳ��˰��������Ҫ���ݡ�2����Ʊ�����ࣺ��1����ֵ˰ר�÷�Ʊ����ֵ˰ר�÷�Ʊ��ָר�������������ۻ�����ṩ�ӹ���������������ʹ�õ�һ�ַ�Ʊ����ֵ˰ר�÷�Ʊֻ������ֵ˰һ����˰���칺ʹ�ã���ֵ˰С��ģ��˰�˲����칺ʹ�á�һ����˰�����з������εģ������칺ʹ����ֵ˰ר�÷�Ʊ����2����ͨ��Ʊ����ͨ��Ʊ��Ҫ��Ӫҵ˰��˰�˺���ֵ˰С��ģ��˰��ʹ�ã���ֵ˰һ����˰���ڲ��ܿ���ר�÷�Ʊ�������Ҳ��ʹ����ͨ��Ʊ����ͨ��Ʊ����ҵ��Ʊ��ר�÷�Ʊ��ɡ�ǰ��������ij����ҵ�ľ�Ӫҵ������ҵ����ͳһ��Ʊ����ҵ����ͳһ��Ʊ����ҵ��ҵ��Ʒ����ͳһ��Ʊ�ȣ����߽�������ijһ��Ӫ��Ŀ��������ý��㷢Ʊ����Ʒ�����۷�Ʊ�ȡ���ע��ѡ���⣬�������õķ�Χ����3��רҵ��Ʊ��רҵ��Ʊ��ָ���н��ڡ�������ҵ�Ĵ������ҡ�ת��ƾ֤������ƾ֤������������������ҵ����Ʊ���ʵ������籨�վݣ�������·�����к�����ҵ�ͽ�ͨ���š����й�·��ˮ��������ҵ�Ŀ�Ʊ����Ʊ�ȡ�3����Ʊ�Ŀ���Ҫ��ע��ѡ���⣩����1����λ����Ӧ�ڷ�����Ӫҵ��ȷ��Ӫҵ����ʱ�����ܿ��߷�Ʊ��δ������Ӫҵ��һ�ɲ��ÿ��߷�Ʊ����2�����߷�ƱʱӦ������˳�������д��Ŀ��ȫ��������ʵ���ּ������ȫ������һ���Ը�д���ӡ��������ȫһ�£����ڷ�Ʊ���͵ֿ����Ӹǵ�λ����ӡ�»��߷�Ʊר���¡���3����д��ƱӦ��ʹ�����ġ��������ε�������ͬʱʹ�õ���ͨ�õ�һ���������֣�����Ͷ����ҵ��������ҵ����ͬʱʹ��һ��������֡���4��ʹ�õ��Ӽ�������߷�Ʊ���뱨����˰�����������ʹ��˰�����ͳһ���ƵĻ���Ʊ�����ߺ�Ĵ����Ӧ������˳���װ���ɲᣬ�Ա�˰����ؼ�顣��5�����߷�Ʊʱ�ޡ��ص�Ӧ���Ϲ涨����6���κε�λ���˲���ת�衢ת�á�������Ʊ��δ��˰������������ò�ʹ�÷�Ʊ��������������רҵ��Ʊʹ�÷�Χ��

��������˰�걨��1����˰�걨�ĸ���2����˰�걨�ķ�ʽ��������1��ֱ���걨���������걨����˰��ֱ�ӵ�˰����ذ�����˰�걨����2���ʼ��걨���ʼ��걨�Լij��ص��������ʴ�����Ϊʵ���걨���ڡ���3�����ݵ����걨������˰���ɵ����ֶΡ���ѧ�ֶλ������ֶ����ɡ�����ݵ���Ϣ���������걨��

����˰�����գ���һ��˰�����շ�ʽ��ע��ѡ���⣬�����顱�����𣩣���1��������������ָ����˰�������˲����أ������м�����ɣ��º�˰����ز��˺�ʵ�����в�����˰���涨�ģ�������ٲ���һ��˰�����շ�ʽ����2���鶨���գ���ָ��˰����ظ�����˰�˵������豸���������������µ��������������������������Ӧ˰��Ʒ�鶨���������۶Ȼ������˰���涨��˰�����յ�һ��˰�����շ�ʽ����3����������������˰����ض���˰�걨�˵�Ӧ˰��Ʒ���в������˰����������˰֤������֤��Dz��������������˰��һ��˰�����շ�ʽ����4�����ڶ������գ���ָ˰����������йط��ɡ�����Ĺ涨������һ���ij��˶���˰����һ����Ӫʱ���ڵ�Ӧ��˰��Ӫ��������Դ�Ϊ��˰���ݣ�ȷ����Ӧ��˰���һ��˰�����շ�ʽ����5�����۴��ɣ���ָ����˰���涨�����п۽�˰��ķ��������ˣ�������˰��֧������ʱ������֧���Ŀ�����ֱ�ӿ���˰��ķ�ʽ����6�����մ�������ָ�����ս�˰��ķ��������ˣ�����˰��Ӧ�ɵ�˰����д��մ��ɵķ�ʽ����������˰���о���ҵ�������ĵ�λ��������˰����ȡ����ʱ������˰�յĹ涨��ȡ˰���7��ί�д�������ָ���е�λ����˰����غ˷��Ĵ���֤���Ҫ����˰����ص���������˰������һЩ��ɢ˰���һ��˰�����շ�ʽ����8��������ʽ�����ʼ��걨��˰���Լ������Խɡ��Ա��˽ɷ�ʽ�ȡ��������˶�Ӧ��˰�ѡ���⣬�����⣩������������֮һ����˰�ˣ�˰�������Ȩ�˶���Ӧ��˰���1�����շ��ɡ���������Ĺ涨���Բ������˲��ģ���2�����շ��ɡ���������Ĺ涨Ӧ�������˲���δ���õģ���3�����������˲����߾ܲ��ṩ��˰���ϵģ���4���������˲�������Ŀ���һ��߳ɱ����ϡ�����ƾ֤������ƾ֤��ȱ��ȫ�����Բ��˵ģ���5��������˰����δ���չ涨�����ް�����˰�걨����˰��������������걨��������δ�걨�ģ���6����˰���걨�ļ�˰��������ƫ�ͣ������������ɵģ���7��δ���չ涨����˰��ǼǵĴ�����������Ӫ����˰���Լ���ʱ��Ӫ����˰�ˡ�

��һ�ڡ�˰�ո���

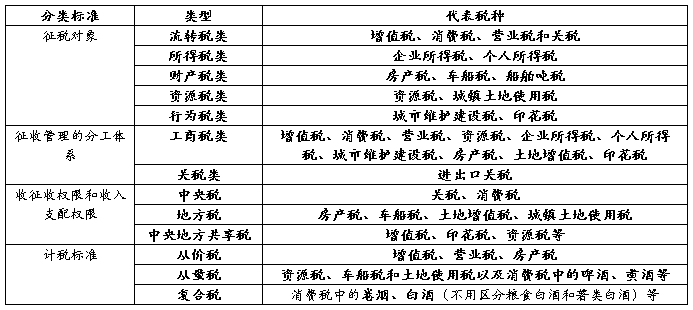

һ��˰�յĸ��������

��һ��˰�ո��˰�գ���ָ�Թ���Ϊ���壬Ϊʵ�ֹ���ְ�ܣ�ƾ������Ȩ�������շ���������ȡ�ò��������һ���ض�������ʽ���������˹�������˰������˰����˰����������ϵ�һ�������ϵ����һ������ƶ��µ�һ���ض������ϵ��

˰�����������������Ҫ��Դ����һ�������ض�����Ķ����ľ��ø�����ڲ������롣˰�յĶ�����Դ��������������⣺��1��˰������Ҵ���ֱ����ϵ�������ܲ��ɷ֣������������������沢ʵ����ְ�ܵ����ʻ�������2��˰����һ�����䷶�룬�ǹ��Ҳ��벢���ڹ�����������һ���ֶΣ��ǹ��Ҳ����������Ҫ��ʽ����3��˰���ǹ�������˰�������γɵ�һ����������ϵ�����Թ���Ϊ����ķ����ϵ�����˰�յ�����ȡ������ᾭ���ƶȵ����ʡ�

2.˰�յ����ã�˰�վ�����֯���롢���ھ��á�ά��������Ȩ��ά����������ȷ�������ã���1��˰���ǹ�����֯�����������Ҫ��ʽ��˰����֯���������������Ҫ�������������棺һ������˰�վ���ǿ���ԡ����Ժ̶��ԣ�����ܱ�֤��������ȶ�������˰�յ�ԴȪʮ�ֹ㷺���ܴӶ��O�������루2��˰���ǹ��ҵ��ؾ������е���Ҫ�ֶ�������ͨ��˰�ֵ����ã��Լ���˰Ŀ��˰�ʡ��ӳ����ջ����˰�ȷ���Ĺ涨�����Ե��������������������������ѣ��ٽ���ᾭ�ý�����չ����3��˰�վ���ά��������Ȩ��������������Ȩ��˰�ղ����ʹ��ڵı�Ҫ��������������Ȩ�Ĵ�����������˰�յĴ��ڡ�û��˰�գ����һ����Ͳ�������Ч��ת����4��˰���ǹ��ʾ��ý�����ά����������Ŀɿ���֤���ڹ��ʽ����У��κι��Ҷ��ڱ������ڴ�����������Ӫ�������ҵ����˶�ӵ��˰�չ�ϽȨ�����ǹ���Ȩ��ľ������֡�

������˰�յ�������˰�վ���ǿ���ԡ����Ժ̶�������������1.ǿ���ԡ�ǿ������ָ�������������ߵ����ݣ�ƾ����Ȩ������ͨ���䲼���ɻ棬����һ�������ձ�����ǿ����˰��2.���ԡ�������ָ����ȡ��˰������Ȳ��賥����Ҳ�������˰�˸����κζԼۡ�3.�̶��ԡ��̶��ԣ��̶�����ָ������˰�Է�����ʽԤ�ȹ涨��˰��Χ�����ձ�����

����ʱ���ϵ������Ժ����ձ����Ĺ̶��ԡ�

������˰�յķ��ࣺ�ҹ���˰�ַ��ʽ��Ҫ�У�1.����˰����������ɽ�ȫ��˰�ջ���Ϊ��ת˰�ࡢ����˰�ࡢ�Ʋ�˰�ࡢ��Դ˰�����Ϊ˰��������������1����ת˰����������ת��Ϊ��˰������ֵ˰������˰��Ӫҵ˰��˰�ȣ������������˰������˰������˰����˰��������ת�2������˰��������˰�������Ը������ö�Ϊ��˰������ҵ����˰����������˰������������ֱ�ӵ�����˰�����룬�����乫ƽ˰�������������ϵ�����ã�3���Ʋ�˰����������˰����ӵ�л�֧��IJƲ�Ϊ��˰��������˰������˰��������˰�ȵȣ�����������Ϊ�ط������ṩ�ȶ�������Դ���ɷ�ֹ�Ʋ����ּ�������������ˣ�����������˽������չ�����4����Դ˰�������Ծ��ڴ�����Դ�����ĵ�λ�������յ�һ��˰����Դ˰����������ʹ��˰�ȣ���������ֻ���ض���Դ��˰�����м�������˰���ص㣻ʵ�д������������͵ط�����˰��5����Ϊ˰����������˰�˵�ijЩ�ض���ΪΪ��˰��������ά������˰��ӡ��˰�ȣ��������������Ŀ���ԣ���ǿ�������ԣ���ʱ�Ժ�żȻ�ԣ�˰Դ�ķ�ɢ��2.�����չ����ķֹ���ϵ���࣬�ɷ�Ϊ����˰�ࡢ��˰�ࡣ��1������˰�ࡪ����˰����ظ������չ��������֣�������˰����ָ�Դ��¹�ҵ����ҵ�ͷ���ҵ�ĵ�λ����Ϊ��˰�˵ĸ���˰���ܳƣ����ҹ�����˰�Ƶ����岿�֡����������ֵ˰������˰��Ӫҵ˰����Դ˰����ҵ����˰����������˰������ά������˰������˰��������ֵ˰��ӡ��˰�ȡ���2����˰�ࡪ���ɺ��ظ������չ����������ڹ�˰�����ڻ�����ֵ˰������˰�ȣ�����˰�ǶԽ������Ļ����Ʒ���յ�˰���ܳƣ���Ҫ��ָ�����ڹ�˰����˰����������������Ҫ��Դ��Ҳ�ǹ��ҵ��ڽ�����ó����Ҫ�ֶΡ�3.����˰������Ȩ������֧��Ȩ���࣬�ɷ�Ϊ����˰���ط�˰������ط�����˰����1������˰���������������IJ������룬�ɹ���˰��ָ������չ��������˰������˰����2���ط�˰�����ڵط����������IJ������룬�ɵط�˰��ָ������չ������緿��˰������˰��������ֵ˰����������ʹ��˰�ȡ���3������ط�����˰���������������͵ط����������Ĺ�ͬ���룬�����롢�ط�������һ���ı�������˰�����룬Ŀǰ�ɹ���˰��ָ������չ���������ֵ˰��ӡ��˰����Դ˰�ȡ�4.���ռ�˰����ͬ���еķ��࣬�ɷ�Ϊ�Ӽ�˰������˰����˰�������գ���1���Ӽ�˰������˰����۸�Ϊ��˰���ݣ���Ӧ��˰������Ʒ�۸�ı仯���仯���ܳ�����ֺ���������˰�����ߣ������˰�־�������һ��˰������˰����ļ۸�×����˰��=Ӧ��˰��

�Ӽ�˰ʵ�б���˰�ʺ��۽�˰�ʣ�˰�ո����ȽϺ��������ҹ����е���ֵ˰��Ӫҵ˰������˰��˰�֡�

��2������˰������˰������������������������Ϊ��˰���ݣ����˰��������˰����������ض���۸��ء��Կ�˰������������������ݻ������×��λ˰��ó�Ӧ��˰�

���ҹ����е���Դ˰������˰������ʹ��˰�Լ�����˰�е�ơ�ơ��ƾƵȡ�

��3������˰�Ƕ�ijһ�����ڻ������Ʒ�����մӼ�˰�������մ���˰�������ô���˰�ʹӼ�˰ͬʱ���յ�һ�ַ��������㷽���Ǵ���˰��+�Ӽ�˰�

���ҹ����е�����˰�е����̡���������������ʳ�ƺ�����ƣ���

˰�յķ���

�ڶ��ڡ���Ҫ˰��

һ����ֵ˰

��һ����ֵ˰�ĸ��������1.�����ֵ˰���ǶԴ������ۻ���ṩ�ӹ����������������ڻ���ĵ�λ����ȡ�õ���ֵ��Ϊ��˰�������յ�һ����ת˰����˰������ֵ��

������ֵ˰�Ļ����淶������ġ���ֵ˰������������20##��11��10�չ���������ġ���ֵ˰��������ʵʩϸ����20##��12��15�չ�����2.���ࣺ���ݼ�����ֵ˰ʱ�Ƿ�۳��̶��ʲ���ֵ����Ϊ����������ֵ˰����������ֵ˰����������ֵ˰����1����������ֵ˰�����������۳��κ���Ĺ̶��ʲ��ۿ��2����������ֵ˰����ֻ�����۳���˰����Ӧ�����Ʒ��ֵ�Ĺ̶��ʲ��۾ɲ��֡���3����������ֵ˰������˰���ڹ��õ�����������Ʒ��ȫ���̶��ʲ��ļۿ�����˰����һ��ȫ���۳����ҹ���20##��1��1����ȫ��ʵ����������ֵ˰��

��������ֵ˰һ����˰�ˣ���ֵ˰��һ����˰����ָ��Ӧ����ֵ˰���۶����ֵ˰��������ʵʩϸ��涨��С��ģ��˰�˱�����ҵ����ҵ�Ե�λ��

��������ֵ˰˰�ʣ�1.����˰��17% 2.��˰��13%

��ֵ˰��˰�����ۻ������ʳ������ˮ��ͼ�顢���ϡ�ũҵ��Ʒ�Ȼ����13%��˰�ʼ��㡣

���ģ���ֵ˰Ӧ��˰��Ӧ��˰��=��������˰����ڽ���˰���ֵ˰=����˰-����˰��

1.����˰�����˰��=���۶�×˰��2.���۶����������ȡ��ȫ���ۿ�ͼ������

����������1�����мӹ�Ӧ������˰������Ʒ�����մ��ɵ�����˰����2�������������

��3��ͬʱ����������Ϊ��ȡ�������Ի����������ҵ���շѣ�4����ȡ������˰��

����˰���۶�=��˰���۶�÷��1+13%��17%˰�ʣ�

3.����˰����˰�˹���������߽���Ӧ˰������֧��������ֵ˰��

һ������²���Ҫ������㣬���ǹ���֧���Ľ���˰�

���壩��ֵ˰С��ģ��˰��

��Ӧ����ֵ˰�����۶���˰���涨�ı����µ���˰����С��ģ��˰�ˡ�

1.�϶�������1�����»����������ṩӦ˰�������˰�� �Լ� �Դ��»����������ṩӦ˰����Ϊ��������Ӫ�������������۵���˰������Ӧ˰���۶���50��Ԫ�����ģ���2��������˰�ˣ���Ӧ˰���۶���80��Ԫ������

2.Ӧ��˰��ļ��㣺С��ģ��˰�����ۻ����Ӧ˰�����������۶�涨�������ʼ���Ӧ��˰����õֿ۽���˰����Ӧ��˰��=���۶�×������ ���۶�=��˰���۶�÷��1+�����ʣ���ע�⡿��1��С��ģ��˰�˲��õֿ۽���˰���2��С��ģ��˰��ȡ�õ����۶�ҪΪ����˰���۶һ����˰�˻�С��ģ��˰�˵���ͬ������Ϊ��Ӧ��ͬ������Ӧ˰��������ۼ۸�������۶���Լ�˰�����û��ͬ������Ӧ˰��������ۼ۸�Ӧ����ɼ�˰�۸���㡣

��������ֵ˰���չ���1.��˰������ʱ�䣺��1����ȡֱ���տʽ���ۻ���������ۻ����Ƿ�����Ϊ�յ����ۿ����ȡ����ȡ���ۿ�ƾ�ݵĵ��죻��2�����ճи���ί�������տʽ���ۻ�����������ﲢ�������������ĵ��죻��3�������ͷ����տʽ���ۻ���������ͬԼ�����տ����ڵĵ��죻�������ͬ�Ļ��������ͬû��Լ���տ����ڵġ���������ĵ��죻��4��Ԥ�ջ��ʽ���ۻ����������ĵ��죻��5��ί��������˰�˴���������յ�������λ�Ĵ����嵥�ĵ��죻��6������Ӧ˰�����ṩ����ͬʱ�������ۿ����ȡ����ȡ���ۿ��ƾ�ݵĵ��죻��7����˰�˷�����ͬ���ۻ�����Ϊ����Ϊ�������͵ĵ��졣2.��˰���ޣ���1��1�ա�3�ա�5�ա�10�ա�15�ա�1���»�1�����ȣ���1���»�1�����ȡ�������֮����15�����걨��˰����1�ա�3�ա�5�ա�10�ա�15�ա�������֮����5����Ԥ��˰��ڴ���1����15�����걨��˰����������˰���2����˰�˽��ڻ�����Ժ����˰�������֮����15���ڽ���˰���3����˰�˳��ڻ����������˰������걨����������ڻ�����˰��

3.��˰�ص㣺��1���̶�ҵ����������������ڵص�����˰������걨��˰����2���̶�ҵ�������أ��У����ۻ������Ӧ˰����Ӧ������������ڵ�����˰��������뿪�ߡ������Ӫ�˰�չ���֤������������������ڵص�����˰������걨��˰��δ���߸�֤���ģ�Ӧ�������۵ػ����������ص�����˰������걨��˰����3���ǹ̶�ҵ���������ۻ������Ӧ˰����Ӧ�������۵ػ��������ص�����˰������걨��˰����4�����ڻ�����صغ����걨��˰��

��������˰��һ������˰�ĸ������˰����1.����˰�ĸ������˰�Ƕ����ҹ����ڴ���������ί�мӹ��ͽ���Ӧ˰����Ʒ�ĵ�λ���ˣ�����Ӧ˰����Ʒ���յ�һ����ת˰��

20##��11��5��ͨ������ġ�����˰��������������20##��1��1����ʩ�С�

���ġ�����˰��������ʵʩϸ����20##��12��15�չ�����

������Aί��D�����ӹ���ױƷ��A��ί�з���D���ṩ�ӹ�һ����AӦ�ý�����˰��AӦ��˰�����ң�������˰ʵ�д��մ��ɡ�AҪ�Ѽӹ��Ѹ�D��ͬʱD��AӦ��������˰һ������D��D���ṩ�ӹ�������������DҪ������A�յļӹ���������ֵ˰��2.����˰�ļ�˰����������˰��˰������Ҫ�У��Ӽ۶��ʡ�����������ϼ�˰���ַ�ʽ��

����������˰��˰�ˣ������й����ڴ���������ί�мӹ�������Ӧ˰����Ʒ�ĵ�λ���ˣ���������˰��˰�ˡ�

�Բ�����Ӧ˰����Ʒ���涨Ӧ����������˰�ĵ�λ���ˣ��Լ�����Ӧ˰����Ʒ���涨Ӧ����������˰�ĵ�λ����Ҳ��������˰����˰�����ˡ�

����������˰˰Ŀ��˰��1.����˰˰Ŀ�������������̡�ѩ���̡���˿����Ŀ�����Ƽ��ƾ���������ʳ�ơ�����ơ��ƾơ��ơ������ƺ;ƾ�����Ŀ������ױƷ���������μ��鱦��ʯ�������Ħ�г���С�������������ó����������̿ͳ�����Ŀ����������̥���߶�������ߡ��ߵ��ֱ�����ͧ��ʵľ�ذ塢ľ��һ���Կ��ӡ���Ʒ�����������͡����͡�ʯ���͡��ܼ��͡����͡�ȼ���͡�����ú�͵���Ŀ���ȡ�2.����˰˰�ʣ�˰����ʽ������˰�ʺͶ���˰��������ʽ��1������˰�ʣ�2������˰�ʣ��ƾơ�ơ�ơ���Ʒ�ͣ�3������˰�ʣ����̡���

���ģ�����˰Ӧ��˰��1.���۶��ȷ�ϣ����۶�����˰������Ӧ˰����Ʒ������ȡ��ȫ���ۿ�ͼ�����ã���������������ȡ����ֵ˰˰��ټ�����ã��������۶������˰���ں���ֵ˰���۶�Ӧ�����м�˰���룺Ӧ˰����Ʒ�����۶�=����ֵ˰�����۶�÷��1+��ֵ˰˰�ʻ������ʣ�2.��������ȷ�ϣ�����������ָ��˰���������ӹ��ͽ���Ӧ˰����Ʒ����������1������Ӧ˰����Ʒ����Ӧ˰����Ʒ��������������2���Բ�����Ӧ˰����Ʒ����Ӧ˰����Ʒ������ʹ����������3��ί�мӹ�Ӧ˰����Ʒ������˰���ջص�Ӧ˰����Ʒ��������4�����ڵ�Ӧ˰����Ʒ�������غ˶��Ľ�����˰������3.Ӧ��˰����㹫ʽ�Ӽ۶��ʣ�Ӧ��˰��=���۶�×˰�� �������Ӧ��˰��=��������×��λ˰�� ���ϼ�����Ӧ��˰��=��������×��λ˰��+���۶����ɼ�˰�۸�×˰��4.Ӧ��˰��ļ��㣺��1����������Ӧ˰����ƷӦ��˰��ļ��㡣��2��ί�мӹ�Ӧ˰����ƷӦ��˰��ļ��㡣

��ί�и��徭Ӫ�ӹ�Ӧ˰����Ʒ��һ����ί�з��ջغ���ί�з����ڵؽ�������˰�⣬����ί�мӹ�Ӧ˰����Ʒ���������з���ί�з�����ʱ���մ�������˰��

�Ӽ۶��ʣ���ɼ�˰�۸�=�����ϳɱ�+�ӹ��ѣ�÷��1-����˰�ʣ�

���ϼ�˰����ɼ�˰�۸�=�����ϳɱ�+�ӹ���+ί�мӹ�����×����˰�ʣ�÷��1-����˰�ʣ�

ί�мӹ�Ӧ˰����ƷӦ��˰��=��ɼ�˰�۸�×����˰��

��3���Բ�����Ӧ˰����ƷӦ��˰��ļ��㡣�����ڻ�ȡ�������ϡ��������ϡ�Ͷ������ɺ͵ֳ�ծ��Ӧ��ͬ��Ӧ˰����Ʒ��������ۼ۸������˰���ڳ�����ģ�Ӧ������ͬ��Ӧ˰����Ʒ�ļ�Ȩƽ�����ۼ۸������˰����ͬ��Ӧ˰����Ʒ���ۼ۸�ģ�Ӧ������ɼ�˰�۸������˰�� �Ӽ۶�����ɼ�˰�۸�=���ɱ�+����÷��1-����˰�ʣ�

���ϼ�˰��ɼ�˰�۸�=���ɱ�+����+�Բ���������×����˰�ʣ�÷��1-����˰�ʣ�

�Բ�����Ӧ˰����ƷӦ��˰��=��ɼ�˰�۸�×����˰��

��4������Ӧ˰����ƷӦ��˰��ļ��㡣

�Ӽ۶�����ɼ�˰�۸�=����˰��˰�۸�+��˰��÷��1-����˰����˰�ʣ�

���ϼ�˰��ɼ�˰�۸�=����˰��˰�۸�+��˰+��������×����˰����˰�ʣ�÷��1-����˰����˰�ʣ� ����Ӧ˰����ƷӦ��˰��=��ɼ�˰�۸�×����˰��

���壩����˰���չ���1.��˰������ʱ�䣺1����˰�����۵�Ӧ˰����Ʒ������˰����ķ���ʱ��ֱ�涨Ϊ���ٲ��������ͷ����տ���㷽ʽ�ģ�����˰��������ʱ��Ϊ���ۺ�ͬ�涨���տ����ڵĵ��죻�ڲ���Ԥ�ջ�����㷽ʽ�ģ�����˰��������ʱ��Ϊ����Ӧ˰����Ʒ�ĵ��죻�۲������ճи���ί�������տʽ���۵�Ӧ˰����Ʒ������˰����ķ���ʱ��Ϊ����Ӧ˰����Ʒ���������������ĵ��죻�ܲ����������㷽ʽ�ģ�����˰��������ʱ��Ϊ��������ȡ����ȡ���ۿ��ƾ�ݵĵ�����2����˰���Բ����õ�Ӧ˰����Ʒ������˰��������ʱ��Ϊ����ʹ�õĵ��죻3����˰��ί�мӹ���Ӧ˰����Ʒ������˰��������ʱ��Ϊ��˰������ĵ��죻4����˰�˽��ڵ�Ӧ˰����Ʒ������˰��������ʱ��Ϊ���ؽ��ڵĵ��졣2.��˰���ޣ���1��1�ա�3�ա�5�ա�10�ա�l5�ջ���1���¡���2����˰�˵ľ�����˰���ޣ�������˰����ظ�����˰��Ӧ��˰��Ĵ�С�ֱ�˶������ܰ��չ̶�������˰�ģ���������˰����3��l���¡���������֮����15�����걨��˰��1�ա�3�ա�5�ա�l0�ա�l5�ա���������֮����5����Ԥ��˰��ڴ���l����l5�����걨��˰����������Ӧ��˰���4�����ڻ����Ժ����˰��ר�ýɿ���֮����15���ڽ�����

3.��˰�ص���˰�����۵�Ӧ˰����Ʒ���Լ��Բ����õ�Ӧ˰����Ʒ��Ӧ������˰�˺��������˰������걨��˰��ί�и��˼ӹ���Ӧ˰����Ʒ����ί�з�����������ڵػ��߾�ס������˰������걨��˰�����ڵ�Ӧ˰����Ʒ���ɽ����˻���������صغ����걨��˰��

��˰�����۵�Ӧ˰����Ʒ������������ԭ���ɹ������˻�ʱ�������ڵ�����˰�������������˻������յ�����˰˰�����������ֱ�ӵּ�Ӧ��˰�

�塢��������˰

��һ����������˰�����������˰�ǶԸ��ˣ�����Ȼ�ˣ�������ͷ������������յ�һ��˰�����С���������˰������20##��12��29�յ��������20##��3��1����ִ�С�

��������������˰��˰�����ˣ���������˰����������Ϊ��˰�����ˣ���֧�����õĵ�λ�����Ϊ�۽������ˡ�1.������˰�˺ͷǾ�����˰�ˣ�1��������˰����ָ���й�������ס����������ס�������й�������һ����˰����ھ�ס��l��ĸ��ˡ���2���Ǿ�����˰����ָ���й�������ס���ֲ���ס��������һ����˰������ھ��ھ�ס����1��ĸ��ˡ�2.������˰�˺ͷǾ�����˰�˵���˰����1��������˰�˸���������˰������Ӧ��˰���ã�������Դ���й����ڻ����й����⣬��Ӧ�����ɸ�������˰����2���Ǿ�����˰�˳е�������˰����ֻ������Դ���й����ڵ����ã����й����ɸ�������˰��

��������������˰��Ӧ˰��Ŀ��˰��1.��������˰Ӧ˰��Ŀ��1�����ʡ�н�����á���2�����幤�̻�����������Ӫ���á���3��������ҵ��λ�ijа���Ӫ�����⾭Ӫ���á���4���������á���5��������á���6������Ȩʹ�÷����á���7����Ϣ����Ϣ���������á� ��8���Ʋ��������á���9���Ʋ�ת�����ã��Ʋ�ת��������ָ����ת���м�֤ȯ����Ʊ�����������ʹ��Ȩ�������豸�������Լ������Ʋ�ȡ�õ����ã���Ŀǰ�����ҶԹ�Ʊת�������ݲ����ո�������˰���Ը��˳�������ס��ȡ�õ����ð��ա��Ʋ�ת�����á����ո�������˰�����Ը���ת������5�����ϲ����Ǽ�ͥΨһ�����÷�ȡ�õ����ã�����������������˰����10��żȻ���ã�żȻ������ָ���˵ý����н����в��Լ�����żȻ���ʵ����ã�����11��������Ժ��������ȷ����˰���������á�

2.��������˰˰�ʣ���������˰ʵ�г����۽�˰�������˰�����ϵ�˰����ϵ����1�����ʡ�н�����ã�����5%��45%�ľż������۽�˰�ʣ�

��2�����幤�̻������˶�����ҵ�ͺϻ���ҵ����������Ӫ���ü�������ҵ��λ�ijа���Ӫ�����⾭Ӫ���ã�����5%��35%�ij����۽�˰�ʣ���3��������ã�����20%�ı���˰�ʣ�����Ӧ��˰�����30%����ʵ��˰��Ϊ14%��

��2�����幤�̻������˶�����ҵ�ͺϻ���ҵ����������Ӫ���ü�������ҵ��λ�ijа���Ӫ�����⾭Ӫ���ã�����5%��35%�ij����۽�˰�ʣ���3��������ã�����20%�ı���˰�ʣ�����Ӧ��˰�����30%����ʵ��˰��Ϊ14%��

��4���������ã�����20%�ı���˰�ʣ�����������һ��������ߵģ�����ʵ�мӳ����գ�������ȡ�����������Ӧ��˰���ö�һ�γ���2��Ԫ��5��Ԫ�IJ��֣�����˰���涨����Ӧ��˰����ٰ���Ӧ��˰�����5�ɣ�����5��Ԫ�IJ��֣�����10�ɡ���5������Ȩʹ�÷����ã���Ϣ����Ϣ���������ã��Ʋ��������ã��Ʋ�ת�����ã�żȻ���ú��������ã����ñ���˰�ʣ�˰��һ��Ϊ20%��

��4���������ã�����20%�ı���˰�ʣ�����������һ��������ߵģ�����ʵ�мӳ����գ�������ȡ�����������Ӧ��˰���ö�һ�γ���2��Ԫ��5��Ԫ�IJ��֣�����˰���涨����Ӧ��˰����ٰ���Ӧ��˰�����5�ɣ�����5��Ԫ�IJ��֣�����10�ɡ���5������Ȩʹ�÷����ã���Ϣ����Ϣ���������ã��Ʋ��������ã��Ʋ�ת�����ã�żȻ���ú��������ã����ñ���˰�ʣ�˰��һ��Ϊ20%��

���ģ���������˰Ӧ��˰���ö�1.���ʡ�н�����ã����ʡ�н�����ã���ÿ��������������2000Ԫ�����ΪӦ��˰���öӦ��˰��=Ӧ��˰���ö�×����˰��һ����۳���=��ÿ������2000Ԫ�� ×����˰�ʣ�����۳���2.���幤�̻���������Ӫ���ã����幤�̻���������Ӫ���ã���ÿһ��˰��ȵ������ܶ�����ɱ��������Լ���ʧ�����ΪӦ��˰���öӦ��˰��=Ӧ��˰���ö�×����˰��һ����۳���=��ȫ�������ܶ�ɱ��������Լ���ʧ��×����˰�ʣ�����۳���3.������ҵ��λ�ijа���Ӫ�����⾭Ӫ����

Ӧ��˰��=Ӧ��˰���ö�×����˰�ʣ�����۳���=����˰��������ܶ��Ҫ���ã�×����˰�ʣ�����۳���4.�������ã�1��ÿ�����벻��4000Ԫ�ģ�Ӧ��˰���ö�=ÿ�����룭800��2��ÿ�����볬��4000Ԫ�ģ�Ӧ��˰���ö�=ÿ�������×��1��20%��5.�Ʋ�ת�����á�����Ȩʹ�÷ѡ��Ʋ��������òƲ�ת�����ã���ת�òƲ�����������Ʋ�ԭֵ�ͺ������ú����ΪӦ��˰���ö6.������ã�1��ÿ�����벻��4000Ԫ�ģ�Ӧ��˰��=��ÿ������800Ԫ��×20%×��1��30%������2��ÿ�����볬��4000Ԫ�ģ�Ӧ��˰��=ÿ�������×��1��20%��×20%×��1��30%����7.��Ϣ����Ϣ����������

Ӧ��˰��=Ӧ��˰���ö�×����˰��=ÿ�������×20%����5%����

���壩��������˰���չ���1.��˰�걨��1���Դ��۴���Ϊ���������걨Ϊ�������շ�ʽ����2��������������֮һ�ģ�Ϊ�����걨��˰�����ˣ�������l2��Ԫ���ϵģ����й���������������������ȡ�ù��ʡ�н�����õģ����й�����ȡ�����õģ�ȡ��Ӧ˰���ã�û�п۽������˵ĵ���2.��˰���ޣ��۽������ˡ������걨��˰������ÿ��Ӧ�ɵ�˰���Ӧ���ڴ���7���ڽ�����⣬����˰����ر�����˰�걨������1�����ʡ�н�����ð��¼�������2�����幤�̻�������Ӫ���ã�������㡢����Ԥ�ɣ���3������ҵ��λ�а���Ӫ�����⾭Ӫ���ã�������㣬������˺�30���ڽ�����⣻��4�����й�����ȡ�����õ���˰�����ˣ�Ӧ����������˺�30���ڣ���Ӧ��˰�������⣬��������˰�걨������5���Դ�������Ϣ���ã��ԽḶ��Ϣ�Ĵ������Ϊ�۽������ˣ����Ḷ��Ϣʱ���۴���˰������6���⼮���˺۰�̨������˴��й�����ȡ�ô��������Ϣ���ã������������������ҹ����ڵأ�ǩ����˰��Э���������ڵ�������ر��������Ͱ����ر��������ֱ�ǩ����˰�հ��ţ��涨��˰�ʵ����ҹ����ɷ���涨��˰�ʵģ���������Э�������������ύ����˰��Э�������������Э��˰�ʸ����ҹ����ɷ���涨��˰�ʵģ����ҹ����ɷ���涨��˰��ִ�С�

�����������

һ������ѡ����

������1����˰�����շ�ʽ�У��������շ�ʽһ�������ڣ�������

A����ӪƷ�ֱȽϵ�һ����Ӫ�ص㡢ʱ�����Ʒ��Դ���̶�����˰��λ

B���˲����ȫ�����ܹ�����ԭ���ϻ���������˰��λ

C���������ƶȽ�Ϊ��ȫ���ܹ�����������˰�������˰��λ

D���������������ݵ�С����˰��λ

���𰸡�C��������Ҳ�Ʋ��˼������Ա����ˡ���˰���ڹ涨����˰�����ڸ����Լ��IJ� ����Ӫ�������˰�����������Ӫҵ������ö��˰�������˺��ȿ��ɿ��飬����˰�������ش����������н���˰��������շ�ʽ�������˲���ƾ֤����������ƶȱȽϽ�ȫ���ܹ�������ʵ���㣬��ӳ������Ӫ�ɹ�����ȷ����Ӧ��˰�����˰�ˡ�

������2����˰��ͣҵ����δ���ڸ�ҵ�ֲ������ӳ�ͣҵ�ģ�˰�����Ӧ����Ϊ��������

A���Զ�ע��˰��Ǽ� B���ѻָ�Ӫҵ��ʵʩ������˰�չ���

C���Զ��ӳ�ͣҵ�Ǽ� D����˰�����Զ����ܷ����

���𰸡�B����������˰��ͣҵ����δ���ڸ�ҵ�ֲ������ӳ�ͣҵ�ģ�˰�����Ӧ����Ϊ�ѻָ�Ӫҵ��ʵʩ������˰�����չ�����

������3��������������Ӫ����˰�ˣ�Ӧ������ȡӪҵִ��֮���𣨡������ڣ�����������Ӫ�ػ�����˰�������ص�����˰������걨����˰��Ǽǡ�

A��15 B��30 C��60 D��90

���𰸡�B����������˰�����չ�����ʵʩϸ��12���涨��������������Ӫ����˰��Ӧ������ȡӪҵִ��֮����30���ڣ�����������Ӫ�ػ�����˰�������ص�����˰������걨����˰��Ǽǣ���ʵ��д˰��ǼDZ���������˰����ص�Ҫ���ṩ�й�֤�������ϡ�

��4��ij��˰�������20##�����˰�����з��֣���˾20##��Ӧ���ɵ�һ��100��Ԫ˰��һֱ��Ƿδ�ɣ������ڽ��ɺ��Բ����ɡ������˾��ʣһ����ֵ100��Ԫ���������÷�������20##��1��10�����������趨��Ѻ������100��Ԫ�����ڸ÷���������˵����ȷ���ǣ�������

A��˰����ؿ���������������ǿ��ִ�� B��˰����ز�����������������ǿ��ִ��

C��˰�����Ӧ����������Э�̺�ǿ��ִ�� D��˰����غ������и���ǿ��ִ��50��Ԫ

���𰸡�A�����������ݡ�˰�����չ���������45���Ĺ涨��˰���������˰�˰������������ծȨ���������й涨�ij��⣻��˰��Ƿ�ɵ�˰�������˰������Ʋ��趨��Ѻ����Ѻ������˰�˵IJƲ�������֮ǰ�ģ�˰��Ӧ�����ڵ�ѺȨ����Ȩ������Ȩִ�С�����У���˰�˼�˾Ƿ��100��Ԫ˰����ڼ�˾���䷿���趨��Ѻ֮ǰ����ˣ�˰����ؿ���������������ǿ��ִ�С�

������5��ij��˾��˰�����ȷ����Ӧ��20##��12��5�ս��ɵ�˰��20��Ԫ����20##��12��15�ս��ɣ����ݡ�˰�����չ��������Ĺ涨��˰�����Ӧ���յ����ɽ�Ϊ������Ԫ��

A��100 B��1000 C��4000 D��10000

��B��˰�����չ���������32���涨����˰��δ���չ涨������˰��ģ��۽�������δ���չ涨�����˰��ģ�˰����س��������ڽ����⣬������˰��֮���𣬰��ռ�������˰�����֮������ɽ���ˣ�˰�����Ӧ���յ����ɽ�200000×0.0005×10��1000Ԫ��

������6��������˰����˰����ϵ������˰����˰���ڣ�������

A����Դ˰�� B������˰�� C���Ʋ�˰�� D���ض���Ϊ˰��

���𰸡�C���������Ʋ�˰�����Է��˺���Ȼ��ӵ�к���֧��IJƲ�Ϊ���������յ�һ��˰�գ���������˰����������ʹ��˰������ʹ��˰����˰������ռ��˰��������˰��˰�֡�

������7������˰���в��ó����۽�˰�ʷ�ʽ���յ��ǣ�������

A����ֵ˰ B����������ʹ��˰ C����������˰ D��������ֵ˰

���𰸡�D�������������۽�˰�ʣ�������˰�������������ʻ������ɼ��࣬�ֱ�涨��Ӧ�IJ��˰�ʣ������ÿ����һ������ģ��Գ����IJ��־Ͱ���һ����˰�ʼ�����˰��Ŀǰ����������˰�ʵ���������ֵ˰��

������8��ij��ҵ20##������������Ϊ4000��Ԫ��ȫ��ҵ���д���ʵ�ʷ���40��Ԫ���ڼ�����ҵ����˰ʱ��ҵ���д��ѵĿ۳���Ϊ��������

A��40��Ԫ B��24��Ԫ C��20��Ԫ D��16��Ԫ

���𰸡�C�����������ݡ���ҵ����˰��ʵʩ�������Ĺ涨����ҵ��������������Ӫ��йص�ҵ���д���֧�������շ������60%�۳�������߲��ó�����������(Ӫҵ)�����5�롣����40×60%��4000×5�룬��ˣ��ڽ�����ҵ����˰ʱ������ҵҵ���д��ѵĿ۳���Ϊ4000×5��0��20��Ԫ��

������9���۽�������Ӧ��δ�ۡ�Ӧ�ն�����˰��ģ���˰���������˰����˰��Կ۽������˴���Ӧ˰������ķ��

A��50%����5������ B��1������5������ C��50%����3������ D��1������3������

��C��˰�����չ���������69���涨���۽�������Ӧ��δ�ۡ�Ӧ�ն�����˰��ģ���˰���������˰����˰��Կ۽������˴�Ӧ��δ�ۡ�Ӧ��δ��˰��50%����3�����µķ��

������10����˰����ظ�����˰�������������������Ӫ�����£�����������Ӧ˰��Ʒ��ʵ�˶����������۶Ȼ������˰���涨��˰�����յ�˰�����շ�ʽ�ǣ�������

A���������� B���鶨���� C���������� D�����ڶ�������

���𰸡�B�鶨������ָ��˰����ظ�����˰�������������������Ӫ�����£�����������Ӧ˰��Ʒ��ʵ�˶����������۶Ȼ������˰���涨��˰�����յ�һ��˰�����շ�ʽ��

��������ѡ����

������1�����ݡ�˰�����չ��������Ĺ涨���Խ������˰��֮����3���ڷ��ֵij���Ӧ��˰���˰�����������������ȷ���ǣ�������

A����˰�˿���Ҫ��˰������˻���ɵ�˰���������ͬ����Ϣ

B����˰�˿���Ҫ��˰����ؼӱ��˻���ɵ�˰��

C��˰����ز����˻����˰�� D��˰�����ֻ�˻����˰��

���𰸡�BCD�����������ݡ�˰�����չ���������51���Ĺ涨����˰�˳���Ӧ��˰����ɵ�˰�˰����ط��ֺ�Ӧ�������˻�����˰���Խ������˰��֮����3���ڷ��ֵģ�������˰�����Ҫ���˻���ɵ�˰���������ͬ�ڴ����Ϣ��˰����ؼ�ʱ��ʵ��Ӧ�������˻����漰�ӹ������˿�ģ����շ��ɡ����������йع�������Ĺ涨�˻���

������2������˰�����չ��������ƶȵĹ涨����˰��Ӧ����˰��ע���Ǽǵ����Σ�������

A��˰���Ʋ�B��˰�˱������������C��˰�˱�����Ӫҵִ�� D��˰����ͣ��Ӫ�

���𰸡�AC����������˰�˷�����ɢ���Ʋ��������������������ص���Ӫҵִ�ջ��߱������������Գ����Ǽǵģ�Ӧ�����й�֤����ԭ˰��Ǽǻ����걨����ע��˰��Ǽǡ���˰�˱�����������˵ģ�Ӧ���������˰��Ǽǣ���˰����ͣ��Ӫ��ģ�Ӧ����ͣҵǰ��˰������걨����ͣҵ�Ǽǡ�

������3����˰�걨�ķ�ʽ�У�������

A��ֱ���걨 B���ʼ��걨 C�����ݵ����걨 D���绰�걨

���𰸡�ABC��˰�걨�ķ�ʽ������ֱ���걨(�����걨)���ʼ��걨�����ݵ����걨��

������4�����ݡ�˰�����չ��������Ĺ涨�����������У�˰�������Ȩ�˶���˰��Ӧ��˰���У�������

A����͵˰ǰ�Ƶ� B���������˲�������Ŀ���ң����Բ��˵�

C���ܲ��ṩ��˰���ϵ� D����˰��������ƫ�ͣ������������ɵ�

����JBCD����������˰�����չ���������35���涨����˰������������֮һ�ģ�˰�������Ȩ�˶���Ӧ��˰�(1)���շ��ɡ���������Ĺ涨���Բ������˲��ģ�(2)���շ��ɡ���������Ĺ涨Ӧ�������˲���δ���õģ�(3)���������˲����߾ܲ��ṩ��˰���ϵģ�(4)�������˲�������Ŀ���һ��߳ɱ����ϡ�����ƾ֤������ƾ֤��ȱ��ȫ�����Բ��˵ģ�(5)������˰����δ���չ涨�����ް�����˰�걨����˰��������������걨�������Բ��걨�ģ�(6)��˰���б��ļ�˰��������ƫ�ͣ������������ɵġ�

������5�����ݡ���Ʊ�����취���Ĺ涨�������йط�Ʊ��Ϊ�У����ڽ�ֹ����Ϊ�У�������

A��ת�跢Ʊ B��ת�÷�Ʊ C��������Ʊ D��������Ʊ

���𰸡�ABCD������������Ʊ�����취����25���涨���κε�λ���˲���ת�衢ת�á�������Ʊ��δ��˰������������ò�ʹ�÷�Ʊ��������������רҵ��Ʊʹ�÷�Χ����ֹ��������Ʊ����Ʊ�����ºͷ�Ʊ��αר��Ʒ��

������6���۽�������Ӧ�������У�������������˰�˲��þܾ���

A������˰�� B������˰�� C����֧˰�� D������˰��

���𰸡�AD����������˰�����չ���������30���涨���۽����������շ��ɡ���������Ĺ涨���д��ۡ�����˰������۽��������������д��ۡ�����˰������ʱ����˰�˲��þܾ�����˰�˾ܾ��ģ��۽�������Ӧ����ʱ����˰����ش�����

������7�����и�����������У�����ֱ��������������˰���ǣ�������

A���м���������Ա������������ B��������� C�����˵�תҵ�� D����ծ��Ϣ

���𰸡�BCD�����������ݡ���������˰������4���Ĺ涨�����������˵�תҵ�ѡ���Ա�ѣ���ծ���ҷ��еĽ���ծȯ��Ϣ�������ѣ������𣬾ȼý�ȣ�������������˰�����ݸ÷���5���Ĺ涨���м���������Ա�����������ã��������Լ�����������˰��

������8��˰��Ǽǵ����������������

A����ҵ�Ǽ� B������Ǽ� C��ע���Ǽ� D����ؾ�Ӫ����Ǽ�

���𰸡�ABCD��������˰��Ǽǵ������������ҵ�Ǽǣ�����Ǽǣ�ͣҵ����ҵ�Ǽǣ�ע���Ǽǣ������Ӫ����Ǽǡ�

�������

������1����ֵ˰ר�÷�Ʊֻ������ֵ˰һ����˰���칺ʹ�ã���ֵ˰С��ģ��˰�˼�����ֵ˰��˰�˲����칺ʹ�á�������

���𰸡���

������2������˰�˲�ȡ˰�ձ�ȫ��ʩ�����뾭˰�����������Ժ��������������Ժִ�С�������

���𰸡�× ����������˰�����չ��������ֱ��ڵ�37������38���͵�55�����涨��˰������ں�������£����Բ�ȡ˰�ձ�ȫ��ʩ��(1)˰����غ˶�Ӧ��˰���������˰�˽��ɣ���˰�˾ܲ����ɵģ�˰����ؼ��ɲ�ȡ˰�ձ�ȫ��ʩ��(2)������˰�����ڽ���Ӧ��˰������ɵģ������˰���ṩ��˰�����������ṩ��˰�����ģ���������˰���(�־�)�ֳ�����˰����ؿ��Բ�ȡ˰�ձ�ȫ��ʩ��(3)ֻҪ������˰�˾���һ����������������˰�����ӱ���˰������Ϊ���������Ե�ת�ơ�������Ӧ��˰����Ʒ�������Լ������Ʋ�����Ӧ˰����ļ���ģ���������˰���(�־�)�ֳ�����˰����ؾͿɲ�ȡ˰�ձ�ȫ��ʩ��

������3����˰��������˰�����ģ�����˰�ڼ���Բ�������˰�걨��������

���𰸡�× ����������˰�����ܼ�˰����˰�����ģ��ڼ�˰����˰�ڼ�Ӧ�����չ涨������˰�걨��

������4����͵˰����˰��ƭ˰����Ϊ��˰�������˰����������ƣ����������������������� ���𰸡���

������5������Ӫҵ˰���չ����涨����˰��ת�á���������ʹ��ȨӦ������˰�����ڵص�����˰������걨��˰�������� ���𰸡�× �����������ݡ�Ӫҵ˰������������14���Ĺ涨����˰��ת�á���������ʹ��Ȩ��Ӧ�����������ڵص�����˰������걨��˰��

������6��˰����ָӦ��˰������˰����֮��ı������Ǽ���Ӧ��˰��ij߶ȣ���������˰�Ĺ�ȡ�������

���𰸡�×��������˰���ǹ���˰���ƶȵĺ��ģ�����ӳ��˰����ȣ�˰Ŀ��ӳ�˾�������շ�Χ����������˰�Ĺ�ȡ�

������7�����н��ڡ�������ҵ�Ĵ����ҡ�ת�ˡ�����ƾ֤����ר�÷�Ʊ��������

���𰸡�×�����������н��ڡ�������ҵ�Ĵ����ҡ�ת�ˡ�����ƾ֤����רҵ��Ʊ��������ר�á���Ʊ��

������8�����ò鶨���շ�ʽʱ�������˰�˵�ʵ��Ӧ˰��Ʒ���������鶨����ʱ������˰�˱��벹���������˰�˵�ʵ��Ӧ˰��Ʒ����δ�ﵽ�鶨����ʱ��������˰�˱������º˶��������� ���𰸡���

������9�����Ʊ���밴��˰����ع涨��ʱ���У��Ȳ�����ǰ��Ҳ�����ͺ��̡���

������10�����ݡ���Ʊ�����취���Ĺ涨���κε�λ�������κ�����¾����ò�ʹ�÷�Ʊ�������� ���𰸡�×����������Ʊ�������Բ�ʹ�ã�����Ӫҵ�����⣬���ʹ�÷�Ʊ�ĵ�λ��Ӧ�����ڵ�˰���������������룬�����ɲ�ʹ�á�δ��˰������������ò�ʹ�÷�Ʊ��

������11����ӪƷ�ֱȽϵ�һ����Ӫ�ص㡢ʱ�����Ʒ��Դ���̶������۵�λһ���ʺϲ��ö��ڶ������յķ�ʽ�������� ���𰸡�×����������ӪƷ�ֱȽϵ�һ����Ӫ�ص㡢ʱ�����Ʒ��Դ���̶�����˰��λһ���ʺϲ��������յķ�ʽ�������ڶ������շ�ʽ��������������Ӫ��ģС��ȷʵû�н�����������������˰�������ˣ������ؼ�����˰������������Բ������˲������ݻ����˵ĸ��幤�̻���

������12��˰����ز�ȡ˰�ձ�ȫ��ʩ������һ�㲻�ó���6���¡��ش���Ҫ�ӳ��ģ�Ӧ��������˰�������������� ���𰸡�×����������˰�����չ�����ʵʩϸ��88���涨�����ա�˰�����չ���������55���Ĺ涨��˰����ز�ȡ˰�ձ�ȫ��ʩ������һ�㲻�ó���6���£��ش���Ҫ�ӳ��ģ�Ӧ��������˰���ܾ�����

������13������˰�˲����ṩ��˰��������������˰���(�־�)�ֳ��������Զ�����˰�����д������� ���𰸡�×�������������˰�˲����ṩ��˰��������������˰���(�־�)�ֳ�����˰����ؿ�������֪ͨ��˰�˿������л����������ڻ���������˰�˵Ľ���൱��Ӧ��˰��Ĵ������Ƕ�����˰�˵����д�

������14����˰�����걨���ڲ����������룬�������ڹ涨�������ڣ���ʵ��д����˰�ֵ���˰�걨�����������й����ϡ������� ���𰸡���

������15����˰�˱����������������ص���Ӫҵִ�յģ�Ӧ����Ӫҵִ�ձ�����֮����30���ڣ���ԭ˰��Ǽǻ����걨����ע��˰��Ǽǡ������� ���𰸡�× ����������˰�˱����������������ص���Ӫҵִ�ջ��߱������������Գ����Ǽǵģ�Ӧ����Ӫҵִ�ձ��������߱������Ǽ�֮����15���ڣ���ԭ˰��Ǽǻ����걨����ע��˰��Ǽǡ�

������ Υ������Ʒ����ķ�������

1�� ��Ʒ���������ʽ�����������������������������֣�������������1������������������������û��Υ�����û�Ƿ�����������ͣΪͣҵ���ݿۻ��������֤��ִ��������������2������������Υ����Ϊ�������ؼ����ϵط���������������������Ȩ����������ʵʩ������ԭ��һ�²��ٷ���3����������������������Υ����ΪΣ����Ϊ�����������в����Υ����Ϊ������������ز鴦Υ����Ϊ���������ֵ���Ӧ��������������ᴦ����Υ����Ϊ������ʱ������û���Σ���������������������������4���������֣������ҹ�����Ա����ʽ�������ǹ����Ǵ������������ְ����ְ�����ò쿴����������5���������Σ����� ����������������ͽ��������ͽ���������������� ��������������Ȩ����û�ղƲ���

�ڶ��ڡ������ɹ������ƶ�

һ�������ɹ������ƶȵĹ��ɣ�һ�������ɹ��������л����������ɹ�������20##��1��1����ʩ�У��ǹ淶�ҹ������ɹ���ĸ��������ƶ����������ɹ������ƶȵĻ������ݡ������������ɹ����Ź��£�����Ժ�����Ű䲼��һϵ���й������ɹ��IJ��Ź��¡���������������ί�Ȳ��ţ��������ƶ��ġ������ɹ�����ͷ����б�Ͷ������취�����������ɹ���Ϣ��������취�����������ɹ���Ӧ��Ͷ�ߴ����취���ȡ������������ɹ��ط��Է�����������£��ط��˴��䳣ί�ᡢ�����䲼��ʵʩ��