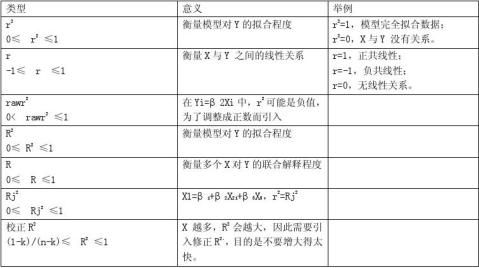

一、R2的总结

双 变量

判定系数r2(含截距) 相关系数r(含截距) raw r2(不含截距)

r??r2

R?R222n?1?1?(1?R)

复判定系数R2 复相关系数R 校正R2 Rj2

多变量

? 类型及意义

? r2、R2、修正R2的比较

规则:样本大小要一样,因变量一样,解释变量可以不一样。(7.12,d;7.16,e) 举例:

Yi??1??2Xi?ui r2?0.8Yi??1??2lnXi?ui r2?0.9lnYi??1??2lnXi?ui r2?0.92

注意:线性模型的r2比倒数模型的r2要大;

回归元X越多的话,R2会越大。

无截距的回归跟有截距的回归的R方是不能比较的。(6.15)

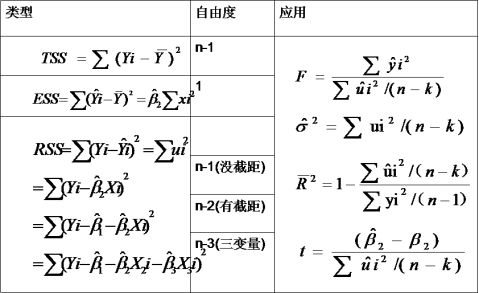

二、自由度的总结

规则:凡是平方形式都有自由度,自由度个数是独立观测值个数减去(非独立观察值个数)参数个数。

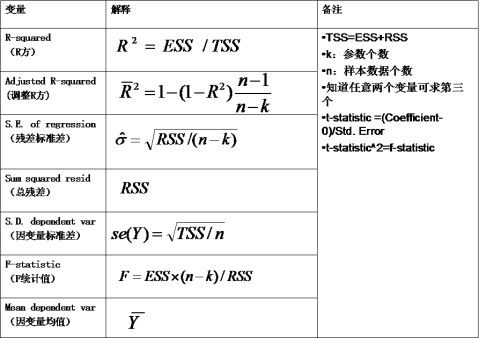

三、

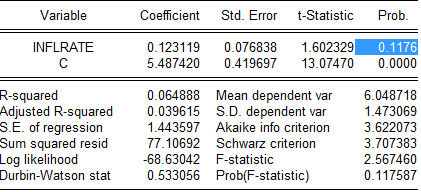

Eviews 回归表的分析

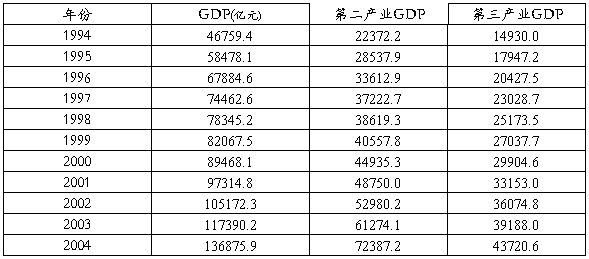

第二篇:计量经济学实验模型总结

二元模型

拟建立二元回归线性模型如下:

SANGDP=C+ GDP+

GDP+ ERGDP+U

ERGDP+U

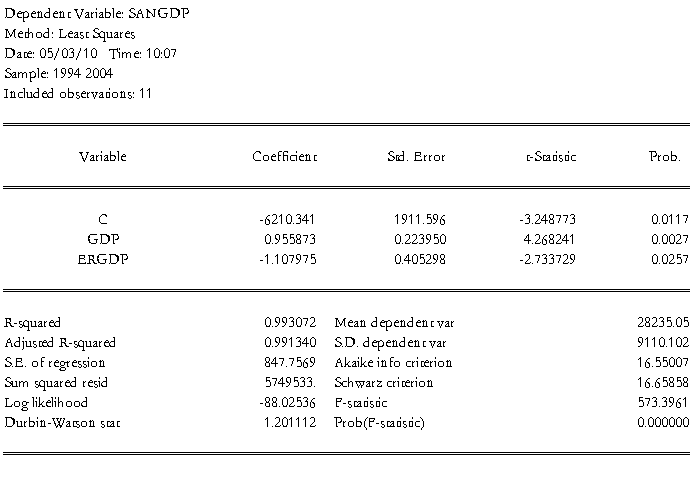

采用eviews回归分析如见下表

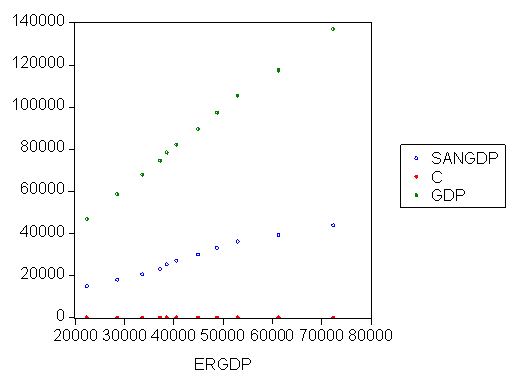

散点图

用OLS估计模型中的参数

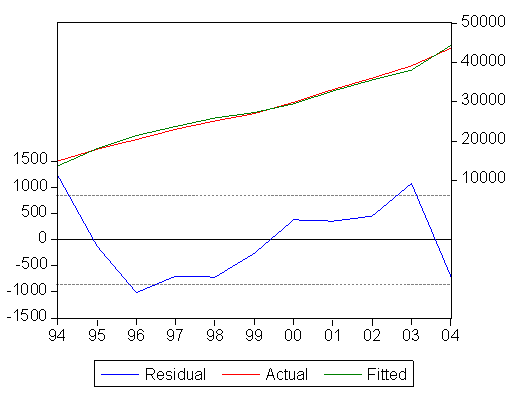

中国第三产业GDP、第二产业GDP对GDP的回归(1994~2004)

结果如下:

=

= GDP-1.1080ERGDP

GDP-1.1080ERGDP

(4.2683) (-2.7337)

=0.993072 F=573.3961 DW=1.2011

=0.993072 F=573.3961 DW=1.2011

模型检验:

=0.993072

T值:C:4.2683 GDP: -2.7337

临界值: (11)=2.201

(11)=2.201

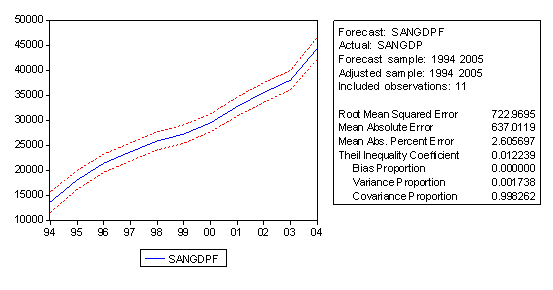

预测:GDP=182321.7

点估计:

SAGGDP=-6210.34+0.9559182321.7-1.108087046.7=71623.34

20##年实测 =72967.7

=72967.7

相对误差:-%1.84