附件1:

建设项目名称:

基本建设项目竣工财务决算报表

编报单位(签章):

报 送 日 期:

表一:

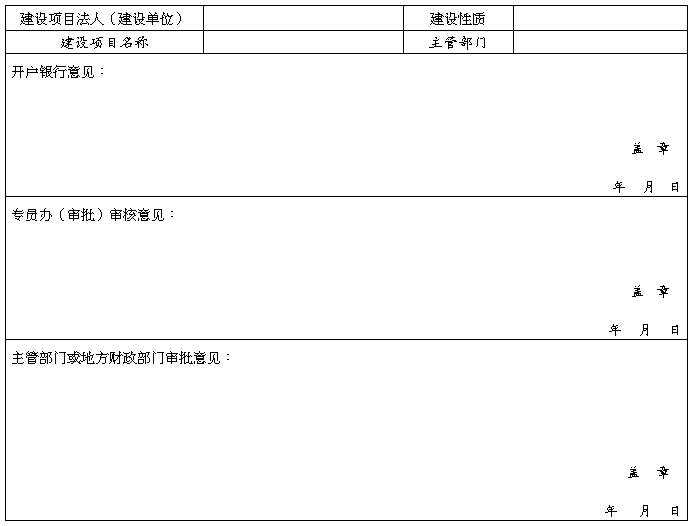

基本建设项目竣工财务决算审批表

表二:

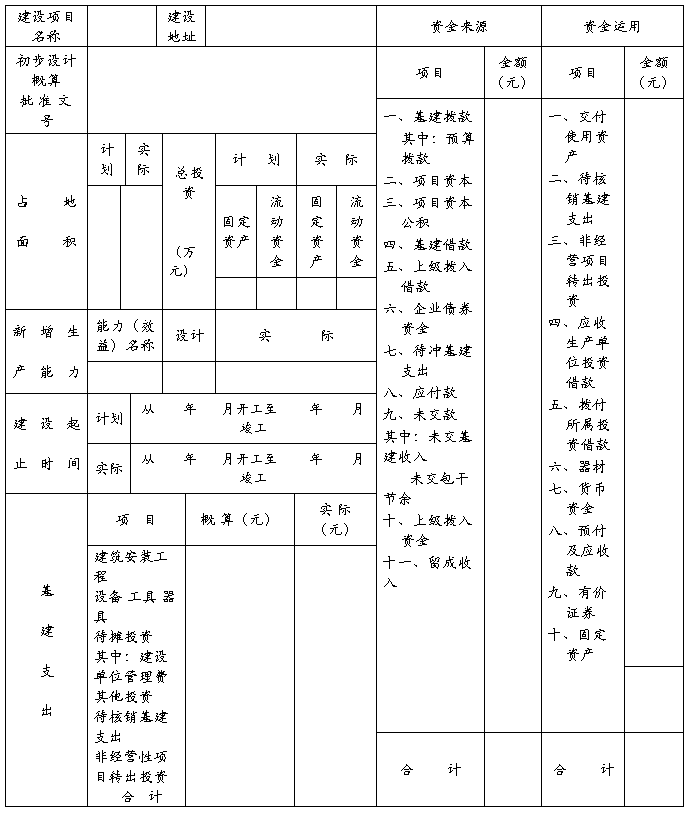

大、中型基本建设项目概况表

表三:

大、中型基本建设项目竣工财务决算表

单位:元

补充资料:基建投资借款期末余额:

应收生产单位投资借款期末数:

基建结余资金:

表四:

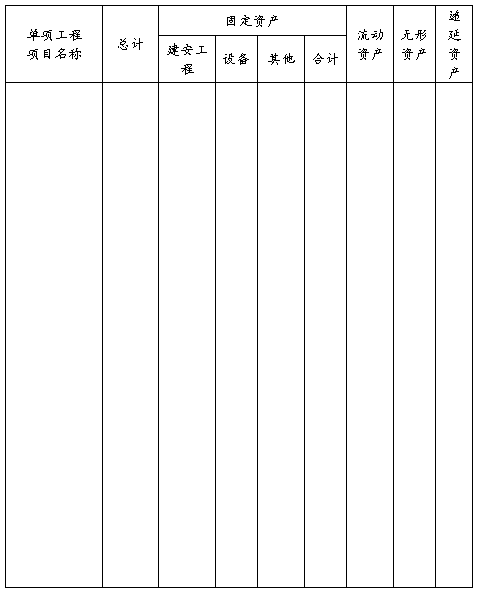

大、中型建设项目交付使用资产总表

交付单位 接收单位

盖 章 年 月 日 盖 章 年 月 日

表五:

小型基本建设项目竣工财务决算总表

表六:

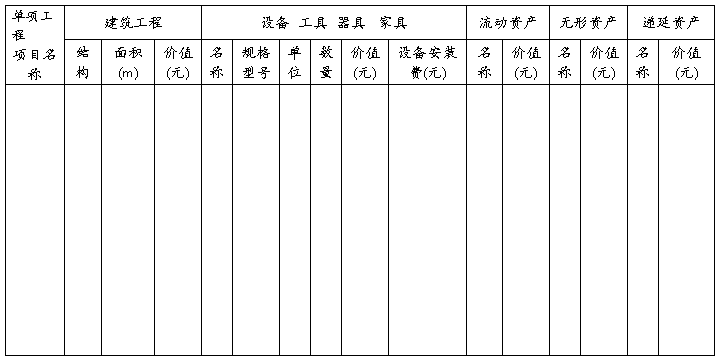

基本建设项目交付使用资产明细表

交付单位 接收单位

盖 章 年 月 日 盖 章 年 月 日

附件2:

基本建设项目竣工财务决算报表

填 制 说 明

一、基本建设项目竣工财务决算审批表

1、表中“建设性质”按新建、扩建、改建、迁建和恢复建设项目等分类填列。

2、表中“主管部门”是指建设单位的主管部门。

3、有关意见的签署:

(1)所有项目均须先经开户银行签署意见。

(2)中央级小型项目由主管部门签署审批意见,财政监察专员办和地方财政部门不签署意见。

(3)中央级大、中型项目报所在地财政监察专员办签署意见后,再由主管部门签署意见报财政部审批。

(4)地方级项目由同级财政部门签署审批意见,主管部门和财政监察专员办不签署意见。

二、大、中型基本建设项目工程概况表

1、表中各有关项目的设计、概算、计划等指标,根据批准的设计文件和概算、计划等确定的数字填列。

2、表中所列新增生产能力、完成主要工程量、主要材料消耗等指标的实际数,根据建设单位统计资料和施工企业提供的有关成本核算资料填列。

3、表中“主要技术经济指标”根据概算和主管部门规定的内容分别概算数和实际数填列。填列包括单位面积造价、单位生产能力投资、单位投资增加的生产能力、单位生产成本、投资回收年限等反映投资效果的综合指标。

4、表中基建支出是指建设项目从开工起至竣工止发生的全部基本建设支出,包括形成资产价值的交付使用资产如固定资产、流动资产、无形资产、递延资产,以及不形成资产价值按规定应核销的非经营性项目的待核销基建支出和转出投资。根据财政部门历年批准的“基建投资表”中有关数字填列。

5、表中“初步设计和概算批准日期”按最后批准日期填列。

6、表中收尾工程指全部工程项目验收后还遗留的少量尾工,这部分工程的实际成本,可根据具体情况进行估算,并作说明,完工以后不再编制竣工决算。

三、大、中型项目竣工决算财务决算表

1、表中“交付使用资产”、“预算拨款”、“自筹资金拨款”、“其他拨款”、“项目资本”、“基建投资借款”、“其他借款”等项目,填列自开工建设至竣工止的累计数,上述指标根据历年批复的年度基本建设财务决算和竣工年度的基本建设财务决算中资金平衡表相应项目的数字进行汇总填列。

2、表中其余各项目反映办理竣工验收时的结余数,根据竣工年度财务决算中资金平衡表的有关项目期末数填列。

3、资金占有总额应等于资金来源总额。

4、补充资料的“基建投资借款期末余额”反映竣工时尚未偿还的基建投资借款数,应根据竣工年度资金平衡表内的“基建投资借款”项目期末数填列;“应收生产单位投资借款期末数”,应根据竣工年度资金平衡表内的“应收生产单位投资借款”项目的期末数填列;“基建结余资金”反映竣工时的结余资金,应根据竣工财务决算表中有关项目计算填列。

5、基建结余资金的计算。

基建结余资金按以下公式计算:基建结余资金=基建拨款+项目资本+项目资本公积+基建投资借款+企业债券资金+待冲基建支出-基本建设支出-应收生产单位投资借款

四、大、中型项目交付使用资产总表

1、表中各栏数字应根据“交付使用资产明细表”中相应项目的数字汇总填列。

2、表中第2栏、第6栏、第7栏和第8栏的合计数,应分别与竣工财务决算表交付使用的固定资产、流动资产、无形资产和递延资产的数字相符。

五、交付使用资产明细表

交付使用资产明细表,用来反映交付使用资产的详细内容,适用于大、中、小型建设项目。编制时固定资产部分,要逐项盘点填列;工具、器具和家具等低值易耗品,可分类填列。

六、小型基本建设项目竣工财务决算总表

小型基本建设项目竣工决算总表主要反映小型基本建设项目的全部工程和财务情况。比照大、中型基本建设项目概况表指标和大、中型基本建设项目竣工财务决算表指标口径填列。

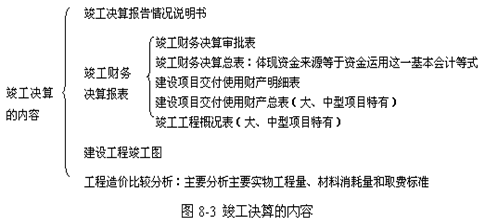

1、竣工决算

竣工决算是以实物数量和货币指标为计量单位,综合反映竣工项目的全部建设费用、建设成果和财务情况的总结性文件。

例题:[20##年真题]大、中型建设项目竣工决算报表包括( )。

A、建设项目概况表 B、建设项目竣工财务决算表

C、竣工财务决算总表 D、建设项目交付使用资产总表

E、建设项目交付使用资产明细表

答案:A、B、D

解析:建设项目竣工财务决算报表根据大、中型建设项目和小型建设项目分别制定。大、中型建设项目竣工决算报表包括:建设项目竣工财务决算审批表;大、中型建设项目概况表;大、中型建设项目竣工财务决算表;大、中型建设项目交付使用资产总表、建设项目交付使用资产明细表。小型建设项目竣工财务决算报表包括建设项目竣工财务决算审批表、竣工财务决算总表、建设项目交付使用资产明细表。竣工财务决算总表只适用于小型建设项目。大中型建设项目和小型建设项目在财务决算报表上的差异也是一个常见的考核点,在本节中考生还应注意竣工财务决算表的会计等式关系。

第二篇:基本建设项目竣工财务决算报表填制说明

附件3:

基本建设项目竣工财务决算报表填制说明

一、基本建设项目概况表(建竣决01表)

1、表中各有关项目的设计、概算等指标,根据批准的设计、概算等文件确定的数字填列。实际指标根据项目建设的实际完成情况填列。

2、表中基建支出各项数字是指建设项目从开工之日起至达到办理竣工财务决算之日止发生的全部基本建设支出。基本建设单位管理费是指建设单位从筹建之日起至办理竣工财务决算之日止发生的管理性质的开支。

3、表中设计概算批准文号根据实际批准的文件填列,包括各次经批准调整(修正)的概算文件文号。

4、表中收尾工程指建设项目竣工验收后还遗留的少量尾工(由于规划、设计等原因暂时无法完成而又必须实施的单位、分部分项工程),这部分工程的成本如果没有施工图预算(标底),可根据设计概算填列,如果已编制施工图预算,则按施工图预算(标底)填列,但均应事先报计划、财政部门同意,并作出详细说明,待完工后再将具体实施情况报计划、财政部门,可不再编制竣工财务决算。

二、基本建设项目竣工财务决算表(建竣决02表)

1、表中资金来源项下“基建拨款”各项、“项目资本”、“项目资本公积”、“基建借款”、“上级拨入投资借款”、“企业债券资金”和资金占用项下“交付使用资产”、“待核销基建支出”、“转出投资”等项目,填列自项目开工建设至竣工止的累计数。

2、表中其余各项目填列办理竣工验收时的结余数。

3、表中要注意几个明细科目的填报口径:①“预算拨款”指纳入基本建设支出预算并列报“基本建设支出”科目的预算内拨款,与附表五第4栏一致;②“自筹资金拨款”项下的“地方财政性资金”、“单位、部门资金”分别与附表五第6栏、第15栏相一致;③“其他拨款”主要指社会集资、个人资金、其他单位拨入资金、捐赠等,应与附表五第16栏相一致;④“待冲基建支出”是专用的备抵科目,

核算待冲销的用基建投资借款购建完成的已转知生产单位的交付使用资产;⑤“待核销基建支出”、“转出投资”与附表三相应的栏目合计数一致,其中:“待核销基建支出”中形成资产部分予以扣减。

4、补充资料的“基建投资借款期末余额”反映竣工时尚未偿还的基建投资借款数。

5、资金占用总额等于资金来源总额。

三、基本建设项目交付使用资产总表(建竣决03表)

按单项工程分行填列。表中各栏数字应根据“基本建设项目交付使用资产明细表”(建竣决04表)中相应单项工程项下各明细项的数字汇总填列,其总计数的加总应分别与建竣决02表中的“交付使用资产”及建竣决04表中的各单项工程的总计数加总相一致。

四、基本建设项目交付使用资产明细表(建竣决04表)

本表是用来反映交付使用资产的详细内容,编制时,应对建竣决03表中各单项工程项下的内容作分类明细填列,并按单项工程进行小计,各小计行中各栏数字应与建竣决03表中相应的栏目相一致。

五、基本建设项目资产损失明细表(见附表一)

表中固定资产损失。设备盘亏及毁损、器材处理亏损、坏帐损失、报废工程损失应分项(户)明细填列,在报经同级财政部门批准(单项工程报废必须经有关部门鉴定)后,据其合计数分别填列待摊投资明细表(附表二)第12至16项。

六、待摊投资明细表(附表二)

各明细项按实际发生数填列,其合计数应分别与基本建设概况表基建支出中的待摊投资及基本建设支出计算明细表(附表四)中的待摊投资相一致。

对于已发生和归集的待摊投资,应由各项应分摊待摊投资的交付使用资产和移交其他单位的未完工程来共同负担。各项应分摊待摊投资的交付使用资产包括建筑安装工程投资;在安装设备投资;其他投资中的基本畜禽支出和林木支出。

各项不应分配待摊投资的资产是指运输设备及其他不需要安装设备投资、工器具投资以及其他投资中的房屋购臵、办公生活家具器具、可行性研究固定资产购臵。

待摊投资中,土地征用及迁移补偿费应随同房屋、建筑物资产成

本直接计入其相关的交付使用资产成本中,其余的待摊投资都要按一定的分配方法分配计入各有关资产的交付使用资产成本中去。常用的分摊方法是:

上年结转和本年发生的待摊投资合计 (扣除土地征用及迁移补偿费) 100% 上年结转和本年发生的建筑安装工程投资、 在安装设备投资和其他投资中应负担待摊

投资部分

某项交付使用 该项资产直接发生的建筑安装工程

资产应负担的= 投资、需要安装设备投资和其他投 ×实际分摊率 待摊投资 资中应负担待摊投资部分合计

七、其他投资、转出投资及待核销基建支出明细表(附表三) 各明细项按实际发生数填列,其合计数应分别与基本建设概况表基建支出中的其他投资、转出投资及待核销基建支出及基本建设支出计算明细表(附表四)中的其他投资、转出投资及待核销基建支出相一致。

八、基本建设支出明细表(附表四)

表中合计数应与基本建设概况表中基建支出的合计数相同(指上报数与核实数)。在填制建安工程支出及设备支出时,若送审及未送审项目较多,可按表式另附详细表。

九、(非经营性)基本建设项目结余资金处理意见表(附表五) 表中资金来源各栏目要与基本建设项目竣工财务决算表(建竣决02表)中相应栏目一致,如有项目资本则应根据项目资本的组成分别填入相应的资金来源中(非经营性项目一般应无项目资本)。结余资金的具体分配要经同级财政部门批准后方可进行分配及帐务处理。