MM定理的严格推导

一 基本模型

1. 未确定现金流的资本化率

假设公司只进行股权融资。

假设1:公司拥有的实物资产会带来一系列现金流(即收益),现金流是随机变量,不同个体对各现金流的预期期望值相同。

假设2[1]:某一公司的股票收益与同一类别(这应该就是类别的定义吧)的另一公司的股票收益的比值为常数。也就是说,对同一类别的公司, 有完全相同的分布(不是独立同分布,而是同一个分布)。

有完全相同的分布(不是独立同分布,而是同一个分布)。

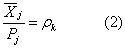

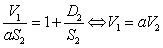

在上述假设下,每一类别的公司股票收益与其股价的比值的期望为常数。即,

或

其中, 是第k类公司中、公司j的股价,

是第k类公司中、公司j的股价, 是其股票收益的期望,

是其股票收益的期望, 为常数。

为常数。

具有三个含义:

a) 式(2)表示是1单位股份的期望收益。

b) 式(1)中,令 ,则

,则 ,表示

,表示 是为获得1单位收益所支付的成本。

是为获得1单位收益所支付的成本。

c) 从终身年金的角度考虑,式(1)表示是未确定现金流的贴现率,即未确定现金流的资本化率。

2. 债务融资和其对股价的影响

可发债情况下,债务比例越高,公司的破产风险越大,股价波动也越大。公司有不同的“杠杠”,因此同一类别的公司的股票不是完全替代了,高杠杆公司的股票应该要求更高的收益率。

假设1:所有债券在单位时间内有确定的现金流。

假设2:债券市场完全竞争。即所有债券的收益与价格的比值相同,且是确定的。

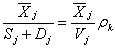

命题 :在类别k中,设公司j的息前收益的期望为,公司债务的市场价值为

:在类别k中,设公司j的息前收益的期望为,公司债务的市场价值为 ,公司普通股的市场价值为

,公司普通股的市场价值为 ,公司价值为

,公司价值为 ,则

,则

表述1 对在类别k下的任一公司j,有

即:同一类别下的各公司价值与资本结构无关,仅取决于公司的期望收益和无杠杠公司的资本化率。同一类别所有公司的价值都是其期望收益的常数倍。

表述2 对在类别k下的任一公司j,有

即:同一类别下各公司的平均资本成本与资本结构无关,且等于无杠杆公司的资本化率。

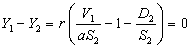

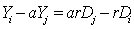

证明:考虑同一类别下的两个公司。公司1全部用股权融资,公司2有杠杠。设两家公司的息前收益为 ,根据前面的假设,

,根据前面的假设, 为常数。

为常数。

考虑如下两种资产组合:

组合1:用1元钱买公司2的股票。

组合2:用1元钱+借入的 买公司1的股票。

买公司1的股票。

组合1的收益为 ,组合2的收益为

,组合2的收益为

。

。

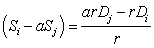

组合1-组合2构成的新组合的成本为0,收益为 ,得

,得

又 ,

, ,代入上式得

,代入上式得 。

。

证毕。

命题:记 为第k类别公司j的普通股收益率,为相应的资本化率,则

为第k类别公司j的普通股收益率,为相应的资本化率,则

即:股票的期望收益率等于相应的资本化率+杠杠化的风险溢价

证明:该命题是命题的推论。

由命题, ,即

,即 ,化简即得。证毕。

,化简即得。证毕。

可以发现是加权平均资本成本,即 。

。

还是每股份额的期望收益率,即 。证明该式只需将

。证明该式只需将 代入命题。

代入命题。

3. 一些评论和MM定理的数学解释

可以发现在推导命题1和2时,资本化率扮演了一个非常重要的角色,公司的价值由其期望收益和资本化率完全决定,与其资本结构无关。事实上,资本化率是风险中性测度下的贴现率,它将具有不同风险的现金流贴现到现期,从而得到公司价值。

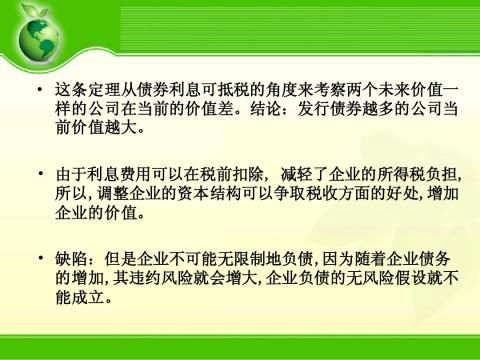

有税情况下的MM定理本质与无税情况相同,这里不再讨论。

MM定理是无套利定价方法的一个特例。我们可以将不同资本结构的公司股权看成金融资产。由于MM定理只考虑了同一类别下不同资本结构公司的市场价值,这其实是假设了现实中其他金融资产与公司股权不相关,没有作为无套利定价的参考变量。那么,在这问题中所有的金融资产即为:不同资本结构的公司股票和无风险债券。仅利用这些金融工具,我们要考虑的问题就是:公司的股票价值要满足什么条件,才能保证无套利?

这相当于给金融衍生品定价,标的资产就是公司的收益。而衍生品定价的无套利方法非常直观明白易懂。这个问题比MM定理更简单明了,而且解决起来很简单,也更容易推广。

下面具体来解决问题。下面讨论的所有公司都处于同一类别。

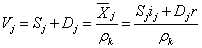

设公司j发行一份合约 ,该合约给持有人的收益为公司的净利润,即资本收益-债券利息,则该合约是一份衍生品(MM定理貌似没有考虑破产风险,这个合约不是看涨期权,即在资本收益小于债券利息的情况下持有人要蒙受损失),标的资产为公司的资本收益,其价格为公司股权价值,设债权价值为,无风险收益率为r,公司的资本收益为

,该合约给持有人的收益为公司的净利润,即资本收益-债券利息,则该合约是一份衍生品(MM定理貌似没有考虑破产风险,这个合约不是看涨期权,即在资本收益小于债券利息的情况下持有人要蒙受损失),标的资产为公司的资本收益,其价格为公司股权价值,设债权价值为,无风险收益率为r,公司的资本收益为 。如何给该合约定价是我们要考虑的问题。

。如何给该合约定价是我们要考虑的问题。

由于公司的资本收益具有完全相关性,这里只需要两个不同的公司即可构造无风险组合。

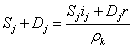

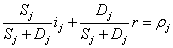

对任意公司 ,每期末合约的收益为

,每期末合约的收益为 ,

, 。设

。设 ,消去波动性,购买1份公司i的合约,卖出

,消去波动性,购买1份公司i的合约,卖出 份公司j的合约,则每期末收益为

份公司j的合约,则每期末收益为

其成本为

这是一个无风险组合,具有无风险收益率,则

,即成本=收益的现值。[2] (3)

,即成本=收益的现值。[2] (3)

若i公司为无杠杠公司,则

又

代入(3)式即得

实际上,由(3)式可直接得出公司价值与资本结构无关。化简(3)式得

即公司价值只与资本收益的均值相关,与资本结构无关。

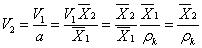

4. 对 的进一步解释

的进一步解释

既然公司的价值只与资本收益有关,则不只是表示了无杠杠公司的资本报酬率,实际上它是对公司价值和资本收益的关系的一种测度。对于任意公司,以该公司的资本收益除以公司价值,该值就是,然后可以用去计算同一类别的其他公司的价值。实际上是该类别的特征价格。

经过上面的讨论,有如下结论:

(1)公司的价值只取决于两个因素:a. 资本收益的均值;b. 公司类别的特征价格。公司价值为两者之商。

(2)公司类别的特征价格就是该类别中无杠杠公司的股权资本报酬率,也等于所有公司的加权平均资本率。也就是说,同一类别所有公司的加权平均资本率都相同,等于其特征价格。

[1] 该假设过于严格,它保证了任何情况下MM定理的成立。该假设可放宽,比如,如果人们的投资决策只与投资收益的分布有关,则只要假设同一类别公司的股票收益分布相同即可,不需要完全相关。

[2] MM定理构造了每期的无套利组合,这里构造了整个时期的无套利组合。

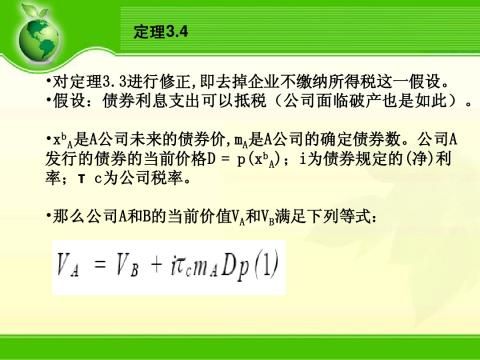

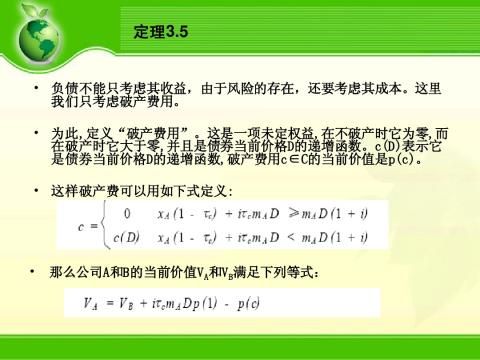

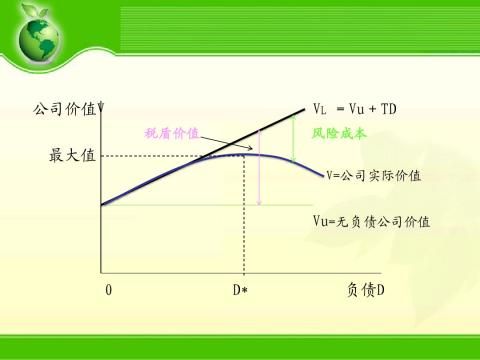

第二篇:MM定理的修正