20xx年房地产市场总结分析及20xx年展望(行业篇)

行业迎“拐点”,“白银时代”大幕开启

20xx年,全球经济缓慢复苏,不同国家之间的经济增长分化明显,中国经济也一改“高增长”的姿态,在“稳增长”和“调结构”指导方针下,固定资产投资大幅下滑、出口在全球需求衰退下处于弱势格局,加之消费不振,使得经济增速下滑压力较大,尤其是作为国民经济支柱产业之一的房地产行业进入调整期,各项指标增速出现明显放缓甚至下滑。一时间在经济迎来“新常态”背景下,房地产行业发展“拐点”已经到来,未来行业进入“白银时代”成为普遍共识。 20xx年回顾

一、主要指标维持低位,经济下行背景下房地产行业获益良多

20xx年,虽然中国经济基本面没有发生大幅改变,但在经济增速换挡期、结构调整阵痛期和前期政策刺激消化期的“三期叠加”背景下,今年经济增速下行风险加大,稳增长压力巨大。前三个季度GDP同比增速分别放缓至7.3%、7.5%和7.3%,仅次于20xx年一季度全球经济危机的低点。与此同时,固定资产投资同比增速由年初的17.7%下降至11月的15.8,房地产开发投资增速更是从19.8%逐月下滑至11.9%,并有继续下滑趋势。CPI、PPI等指标增速屡创新低,显示出国内外需求低迷,通胀率持续走低并面临通缩风险,投资、出口、消费等方面都说明经济增长动力不足,整体经济下行风险都进一步显现。

在这种情况下,中央政府先后出台了一些列“微刺激”、“稳增长”措施,一方面是基建投资的增加,尤其是在高铁、核电的投资大幅加大,一定程度上弥补了房地产开发投资下行对整体经济的冲击。另一方面,通过“定向降准”、“央五条”等鼓励金融机构继续支持居民购房需求,并于三季度末出台“9.30”房贷政策,松绑实行三年的“限贷”政策直接推动了房地产业快速筑底回稳,随之2年来首次不对称降息又带来资金面宽松,也使房地产行业受益匪浅。一系列稳增长政策激励下,房地产开发投资增速下滑趋缓,新开面积降幅走势整体回稳态势,政府在稳经济增长的同时也促使房地产行业加速回暖并走出调整期。

二、开发投资增速持续回落,新开工面积降幅扩大

20xx年前11月,全国房地产开发投资86601亿元,同比名义增长11.9%,增速较去年回落了8个百分点,其中,住宅投资58676亿元,占房地产开发投资的比重为67.8%,增速10.5%,较去年同期回落了7个百分点。从房地产投资额同比增幅走势看,累计投资同比增幅已经连续十月回落,前11月增幅再创五年来的新低。全年行业处在调整态势,市场波动较大,当前市场依旧以去高企库存为主,加之企业年底回笼资金,增幅有所放缓。

固定资产投资增速的也在下滑,这当中房地产开发投资增速的大幅下滑成为其增长的主要负赘。2014全年开发投资预计增幅10%-12%之间,增速较往年有明显的回落,且明显低于固定资产投资的增幅,下滑趋势明显,对经济增速放缓产生了直接影响。

从新开工面积来看,20xx年市场回落的态势更为明显,20xx年1-11月,全国房地产新开工面积16.47亿平方米,同比下跌9%,其中住宅新开工面积11.46亿平方米,同比回落13.1%,均创下20xx年以来前五月新开工面积最大跌幅。从房屋新开工面积同比增幅走势看,自今年年初大幅下滑至负增长区间后,整体呈现平稳收窄态势。但在10月好转后,年底再度恶化,降幅再次逆转扩大。下半年市场开始回暖,消化存量,冲刺全年业绩是企业当务之急。全年来看,企业拿地量明显下滑也是新开工面积大幅减少的主要原因,而新开工的减少将导致明年市场供应量出现一定的下滑。

三、商品房销售企稳回升,全年成交12亿平方米左右

从国家统计局数据来看,前11月全国商品房销售面积和销售金额双双呈负增长,且降幅存在继续扩大的趋势。1-11月份,商品房销售面积101717万平方米,同比下降8.2%。商品房销售额64481亿元,下降7.8%。其中,11月份商品房销售面积13223万平方米,商品房销售额8096亿元,单月销售面积和销售额创今年各月新高。考虑到年末的翘尾趋势大局已定,全年预计商品房成交量仍能维持在12亿平方米左右。

今年单月销售面积来看,成交呈现一个先抑后扬的走势,企稳回升趋势显著。在今年年初大幅滑落至负增长区间后,整体走势较为平稳,特别是7月以来走势

相对平缓,9月开始成交量开始回升,接下来3个月成交面积都在1亿平方米以上,11月面积和金额均更是创年内新高。

进入20xx年以来,商品房销售额的下跌速率已经超过了商品房销售面积下跌速度,价格深度调整的步伐明显加快。主要是由于今年企业为了去库存,以价换量成为普遍共识。

四、商品房待售面积同比增28%,行业库存创历史新高

到11月末,全国商品房待售面积达59795万平方米,同比大幅增长27.8%,相比20xx年末时的49295万平方米的待售面积继续增加10500万平方米。其中,住宅待售面积增加6929万平方米,办公楼待售面积增加471万平方米,商业营业用房待售面积增加2067万平方米,商品房待售面积再创新高。

尽管下半年以来,房地产行业各类救市政策频频,市场成交量有所回升,行业库存得到了一定消化。但由于今年房企普遍完成业绩压力较大,企业紧抓去库存窗口期,推盘力度也在加大,因此又给行业去库存进程带来较大压力。从月度待售面积同比增幅来看,已由年初的23%逐月上升至11月的28%,继续增加了5个百分点。

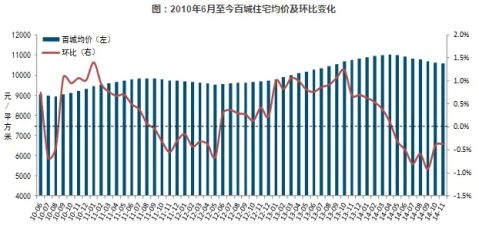

五、房价连续九个月环比下跌,年底同比增幅转负

据国家统计局数据测算,20xx年1-11月份,全国商品房成交均价同比上涨0.4%,出现微幅涨动。70个大中城市新建商品住宅价格环比跌幅1%,同比下降12.2%,今年同比跌幅最大的一个月,且跌幅不断增加。70个大中城市房价已连续三月全部停涨,11月,有67城下降,但环比降幅进一步收窄。

从中国城市住房价格288指数来看,今年前三个月指数呈上行趋势,但涨幅逐渐收窄,4月开始环比出现下滑,全国一手房价格指数连续八个月出现下跌,且越降幅度越大;今年1-11月,与去年同期相比虽仍在上涨,但是涨幅逐渐收窄。而11月指数仅有1083.7,同比涨幅仅剩0.04%,12月下滑趋势还在继续,同比不但归零,而且很可能提前成负数。

上半年市场形势严峻,成交量持续走低,库存高企,三季度以来行业逐步回稳,购房者预期向好,但不少仍持观望态度。各房企以价换量仍是主旋律,积极降价促销去化库存,因此房价整体一降到底。

六、土地成交整体冷清,出让规模持续负增长

20xx年前11月,全国房地产企业购置土地总建面积为2.97亿平方米,同比下降14.5%,在20xx年至今的11年同期间的第二低,仅高于20xx年同期的9875亿平方米,与此同时,土地成交价款则继续攀升,再创历史同期新高,达8657亿元,同比下降0.1%,环比增长20.4%。

在各地房价均有不同程度下滑的背景下,土地价格依然保持坚挺,房价与地价已经形成明显的背离,这是企业不愿积极拿地的主要原因。目前除了一线城市和部分二线城市之外,多数城市土地市场依然低迷。从今年土地购置面积增幅走势看,前3月进入负增长区间后,整体基本处于平缓收窄态势,虽然前三季度跌幅有所加大,但前十月同比再次回到正增长区间,主要是10月当月企业购地同比大幅上升所致。近期随着九月底限贷政策的放宽,一些房企对市场信心有所上升,重新进入市场拿地;此外,一些房企为了完成年度土地储备,在四季度也加快了拿地节奏。

20xx年展望

一、稳增长是20xx年主要任务,政策刺激将促房地产行业加速回暖

虽然在强调“稳增长和调结构”的目标之下,中央已能够容忍较低经济增速,注重经济结构改革,是为”新常态”。但产能过剩、杠杆化严重、外部需求疲弱,使得实体经济下行风险有增无减。今年的中央经济工作会议提出了五大主要经济工作任务,其中”一是努力保持经济稳定增长”成为首要任务。会议明确了将继续实施积极的财政政策和稳健的货币政策。积极的财政政策要有力度,货币政策要更加注重松紧适度。

虽然在今年中央经济工作会议上没有提房地产调控,但房地产行业一旦长期低迷,中国经济下行的速度将更快。在出口受阻,消费的提升需要一个漫长过程的环境下,想要稳住明年的经济增长,无疑只能靠投资,而房地产投资又在固定资产投资中有着举足轻重的低位,且依然是拉动中国经济增长最重要的一环。

无疑,明年在“稳增长”的框架下将倒逼国家扩大投资以及提供更为宽松的货币环境,尤其是在当前大宗商品价格下降以及低通胀的情况下,为宽松的货币政策提供了充足的操作空间,明年降息、降准有望再现市场,资金面会更加宽松,房地产行业也将在今年低迷的表现中迎来真正的回暖。

二、行业新常态差异化挑战加剧,难现以往调整后“量价齐升”局面 虽然行业将迎来回暖良机,但在今年行业内部的不断调整中,行业生态已经发生改变,格局也与以往不同,房地产超级大繁荣时代已经完结。随着人口红利的褪去,社会开始逐渐步入老龄化,刚需主力和改善性需求主力的劳动力人口趋于下降,且人均住房面积已经达到33平方米,房地产的需求高峰已经过去。在整个市场已经处在供求相对平衡的状态,甚至部分城市供过于求的情况下,房地产行业也迎来了新常态。

在这样的行业背景下,虽然房地产行业再一次走出调整期,但可以预见的是,20xx年本轮调整的结束,将不会再现2008、20xx年调整之后价量齐飞的局面,房地产市场实现“V”型反转可能也微乎其微。总体来说明年行业将保持一个较为平稳运行的态势。

三、市场走势不会出现根本转变,各项指标仍将低位运行

从趋势来看,在去库存背景下,明年上半年行业开发投资、新开工等指标在惯性影响下,仍将延续回落格局,下半年,随着市场预期和信心都有所回升,加之贷款宽松格局,行业将持续“盘整”,平稳运行。但部分指标也会在的整个宏观背景的变革下,率先反弹复苏。开发投资增速将维持在10%左右,新开工面积降幅也将呈现平稳收窄态势,商品房销售也会与今年基本持平,维持在12亿平方米左右,商品房价格将不会出现大起大落。

首先,商品房销售面积和金额可能率先企稳回升,但总量与20xx年水平相当。今年市场虽然低迷,但整体呈现先抑后扬的局面,尤其在四季度成交回暖明显。在政策宽松的环境中,这种回稳的态势将延续到明年一季度,商品房销售面积和金额能够维持目前平稳运行水平。考虑到行业供大于求的格局尚未根本扭转,行业分化将会更加显著,不同城市、企业表现不一,总量不会较20xx年出现更大突破。

其次,供应量因企业拿地量下滑以及新开工的减少而出现一定的下滑。20xx年受房地产调控政策和货币政策等因素影响,房地产销售量下滑明显,与之相对应的是待售面积的高企,不仅加剧了去库存压力,也降低了房地产开发投资速度,而销售的不力,也减少了今年企业拿地的热情,影响了明年的开发投资力度,预计明年行业商品房新增供应量偏紧,仍以去库存为主,而成交量上也不会突破今年成交,将维持在高位平稳运行。

再次,地方推地意愿加强,土地供应将上升,土地成交价格上将不会大幅上升,底价成交仍是常态。在市场、政策、投资者信心等多方面因素的作用下,今年以来国内房地产行业土地市场出让规模持续负增长。由于今年市场冷淡,部分城市都减少了土地供应,土地财政收入今年也大幅减少,房地产开发企业土地购置方面,随着市场预期的回升,以及行业新格局的到来,企业势必重新调整城市布局,加之一、二线城市并不缺地,明年土地市场也将一改今年冷清的局面,企业在窗口期拿地布局,土地购置面积同比也将攀升。考虑到企业自身的拿地意愿和资金链情况,土地成交价格上将不会大幅上升,底价成交仍是常态。

第二篇:20xx年中国房地产市场总结与20xx年趋势展望

20xx年中国房地产市场总结与20xx年趋势展望

20xx年中国房地产市场形势总结

1、政策环境:多轮调整促房地产市场化转型,深化改革建立长效机制推进稳增长

20xx年我国房地产市场步入调整期,各地商品住宅库存量高企,对市场预期的转变进一步影响了整体新开工节奏,房地产投资增速明显下滑。在此背景下,中央政策以“稳”为主,更关注民生保障和顶层制度设计,并通过货币政策调整、户籍改革、棚户区改造等长效机制保障合理购房需求;各地方政府则灵活调整,限购、限贷手段逐步退出,行政干预趋弱,并通过信贷公积金、财政补贴多轮政策调整刺激住房需求,加快库存去化,稳定住房消费。

2、新房:百城价格连续下跌,重点城市供大于求,房地产开发投资增速创五年来新低

价格方面,百城价格指数自5月起连续7个月下跌,四季度跌幅收窄,今年以来累计下跌2.25%;十大城市累计下跌0.25%,跌幅显著低于百城。不同城市表现分化,保定、厦门1-11月累计涨幅超过10%,菏泽等9个城市累计跌幅超过10%。

成交方面,20xx年以来市场整体下行,市场成交较去年大幅下降。20xx年1-11月,50个代表城市月均成交2273万平方米,同比下降13.6%,与20xx年同期基本持平,分别高出20xx年、20xx年同期10.6%、24.5%。

供应方面,近几年大规模成交的住宅用地在20xx年集中进入市场,同时销售业绩压力促使房企加大推盘规模,累积效应推动新增供应增长至近五年同期最高水平, 20xx年1-11月,20个代表城市住宅月均新批上市1534万平方米,

同比

增长3.6%,比2010-20xx年同期分别高22.0%、15.1%和20.8%。其中9月单月供应超过20xx年同期历史高点。

3、二手房:十大城市量价均回落,二三季度尤为突出,四季度有所回升

价格方面,20xx年1-11月十大城市二手住宅均价累计下跌1.32%,跌幅超过新房1.07个百分点,而20xx年同期则累计上涨17.6%。二季度以来二手房均价持续下跌,进入四季度逐渐回升。成交方面,十大城市总体成交59.9万套,同比下降34.4%。其中11月单月成交量为7.1万套,回升势头明显。

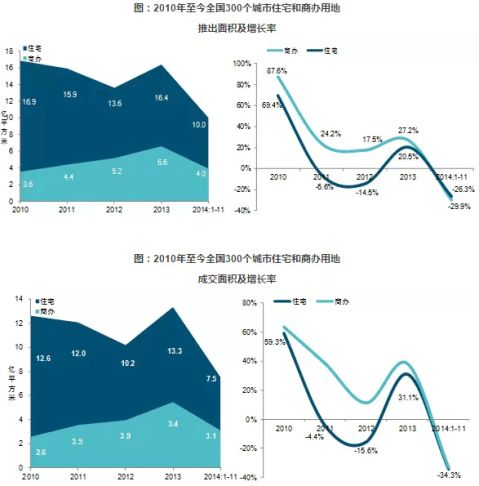

4、土地:整体供求较去年大幅回落,一线城市热度不减,二三线城市遇冷 供求方面,20xx年1-11月全国300个城市住宅用地推出及成交面积同比分别下降26.3%和34.3%,多重压力导致房企拿地热情持续下降,市场趋冷。其中供应方面,20xx年1-11月,全国300个城市共推出各类用地21.1亿平方米,较去年同期下降23.6%,降幅较20xx年扩大近40个百分点。其中,住宅用地推出10.0亿平方米,同比下降26.3%,降幅为2010以来最大。需求方面,20xx年1-11月,全国300个城市各类土地共成交16.5亿平方米,同比下降

29.2%,

降幅超过土地推出量。其中,住宅用地成交7.5亿平方米,同比大幅下降34.3%,而去年全年为同比增长31%。

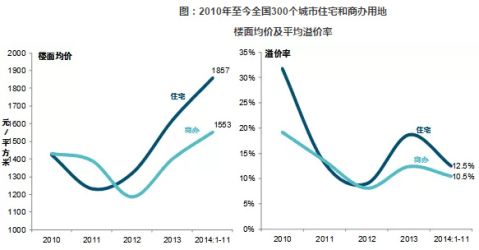

价格方面,1-11月,一线城市住宅用地成交楼面价较去年同期大幅上涨63.5%,推动了土地市场整体成交均价的提升;而二三线城市土地市场趋冷,成交均价较为稳定。溢价率方面,20xx年1-11月,全国300个城市各类用地平均溢价率为11.0%,较去年同期下降5.2个百分点。其中,住宅用地溢价率为12.5%,商办用地为10.5%,分别比去年同期下降7.0、2.2

个百分点。

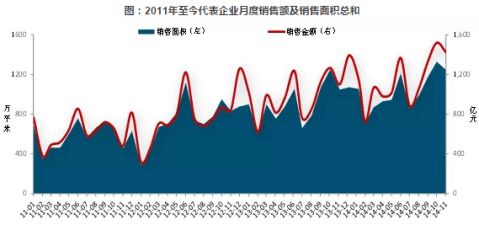

5、企业:品牌房企业绩稳步增长,行业集中度显著提升,融资渠道更趋多元 业绩方面,品牌房企销售业绩继续增长,业绩累积到达历史高位,但同比增速明显放缓。从销售额来看,20xx年1-11月20家品牌房企销售总额12505亿元,同比增长12.2%,较20xx年增速(32.1%)下降19.9个百分点;从销售面积来看,20xx年1-11月,20家品牌房企销售面积总和为11354万平米,同比增长10.4%,比去年同期增速(26.6%)下降16.2个百分点。

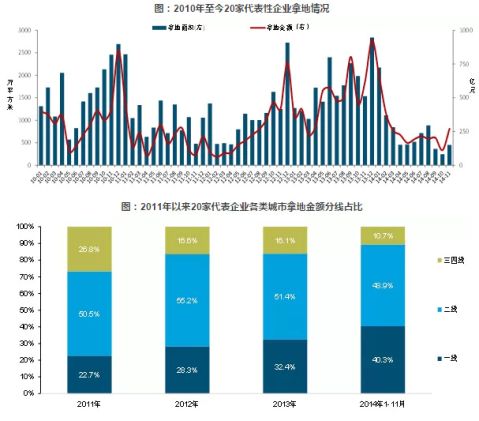

拿地方面,与去年同期大规模土地投资相比,今年以来品牌房企拿地节奏更显谨慎,拿地销售比保持在较低水平,布局热衷一线城市。20xx年1-11月,一线城市占比40.3%,较去年全年提升7.9个百分点;二线城市占比48.9%,回落

2.5个百分点;三四线城市占比下降5.4个百分点至10.7%。在市场下行周期,企业拿地布局更偏重风险系数较小的一线城市,而部分二线城市及三四线城市房地产市场总体供求矛盾突出,投资风险已然显现。

资金方面,上市房企资产负债率和有效负债率均有所上升。截至20xx年三季度,A股133家上市房企资产负债率63.6%,较去年年末提升0.5

个百分点,变化

相对平稳;而剔除预收账款因素的影响,同期上市房企有效负债率49.6%,较去年年末上升0.4个百分点。对比来看,上市房企整体的资产负债水平处于合理区间,财务结构比较稳健。

融资方面,资A股再融资开闸,房地产融资回归市场化机制。20xx年3月19日,A股上市房地产股中茵股份和天保基建同时公告称,公司非公开发行A股股票申请获得证监会通过。由于两家房企定向增发所募资金的投向均明确涉及商品住宅业务,这标志着自20xx年开始暂停的A股地产类公司再融资正式开闸,房地产企业融资方面的行政化干预正逐步退出,重新回归市场化机制。截止20xx年11月底,重点监测到上市房企A股股权性融资27例,共计融资额449亿元,再融资限制放开后,内地上市房企资本市场融资活跃度提升。

20xx年中国房地产市场趋势展望

1、宏观环境:经济增长将进一步放缓,货币政策松紧适度

宏观经济方面,中央经济会议指出保持经济运行在合理区间,强调深化改革,做到“调速不减势,量增质更优”,预计20xx年我国经济仍将在改革中平稳前行,但由于内外部因素影响,经济增长将进一步放缓。货币信贷方面,中央仍将继续实施积极的财政政策和稳健的货币政策,其中,“积极的财政政策要有力度,货币政策要更加注重松紧适度”,面对当前不断增加的经济下行和通缩压力,20xx年出现降息降准的可能性较大,但整体货币环境仍将稳健。房地产政策方面,限购限贷等行政手段逐渐退出,调节回归市场化,长效机制逐步建立,同时受不同城市市场分化影响,地方政策调整也更趋灵活。

2、市场趋势:利好政策叠加效应将显现,市场整体向好但增速减缓

根据“中国房地产中长期发展动态模型”分析,宏观经济在结构转型中增速略有放缓,货币环境稳健,调控回归市场化的背景下,预计20xx年全国房地产市场将呈现“销售面积小幅回升,新开工企稳,投资增速持续放缓”的特点。成交方面,20xx年,降息降准成为大概率事件,货币政策支持力度有望进一步加大,购房需求或将有序释放,商品房销售面积有望小幅回升。预计20xx年全年商品房销售面积为12.4-12.7亿平米,同比增长0.5%-2.5%。供应方面,销售预期不明朗、土地成交走低致新开工同比继续下降但降幅收窄,开发投资增速趋缓,预计20xx年全国新开工面积同比下降,降幅介于0%-2%之间,全国房地产开发投资额同比增长9.5%-11%。价格方面,目前市场库存高企,20xx年市场仍以去库存为主,预计全年价格保持平稳或小幅下跌,但不同城市价格表现分化,一线城市和少数热点二线城市存在上涨压力。

3、关注点

:新常态下不同城市去化压力更趋分化,房企变革应对市场调整

1)新常态:房地产市场由高速增长时期进入平稳增长的新常态

展望20xx年乃至更长时期,中国房地产市场已经告别过去高速增长的“黄金时代”,经过市场调整后将步入平稳增长的新常态阶段,未来几年房地产市场整体销售规模增速将维持在2%-5%的增长区间。

2)去库存:消化库存仍是20xx年市场主基调,不同城市去化压力显著分化 20xx年房地产市场量价下行,库存高企;去库存将继续成为20xx年市场的主基调,不同城市去化压力显著分化。北京、上海、广州等城市潜在需求大,适当刺激可迅速消化库存,而深圳和厦门的供应尚显不足,这些城市皆存在量价反弹空间。以苏州、佛山等为代表的二三线城市在明年降息降准、地方加大购房财政补贴或契税减免等政策预期下,市场需求或将逐步入市,库存经过一定时间的消化后有望恢复至合理水平。呼和浩特等城市早期开发力度较大但需求相对不足,库存去化压力显著。以鄂尔多斯、营口为代表的三四线城市房地产市场面临较严重的系统性风险。

3)谋变革:房企面临变革压力,深度挖掘客户价值、整合多维资源应对市场调整 展望未来,房地产行业将加快市场化转型步伐,增长速度回归理性平稳。房企来自住宅开发业务的利润将持续受到挤压,需要根据自身业务特点和资源积累状况积极进行变革调整。对于大型品牌房企而言,其得益于早期的资产积累和市场地位,在未来市场中仍有较强的发展优势,可围绕广泛的客户基础深化业务、产品及服务的深层次挖掘,夯实长期稳定增长的基础。对于中等规模的企业来说,须更好的围绕住房消费市场日益多元化的需求,找准自身定位,通过技术化、专业

化、精细化发展提升品牌影响力并铸就核心竞争力。对于多数小型房企而言,未来的市场空间会被进一步挤压,企业间的项目资源、资金资源整合加快,20xx年中小型房企的并购整合或将步入实质性阶段