呼市新希望家园20##年1—10月销售情况汇总

呼市新希望家园20##年度总体销售态势良好,在公司全体员工的共同努力下提前完成了集团总部下达的销售目标任务.现对20##年度1——10月的销售情况汇总分析如下:

一、 销售完成情况

1、项目累计实现销售:

截止到20##年10月26日,呼市新希望家园累计实现签约合同金额为673444032元,其中一期签约合同金额为151646011元,二期签约合同金额为344358185元,三期签约合同金额为177475435元;另待签约定单金额约 26747730元;

截止到20##年10月26日,项目累计实现销售收入673444032元。

2、项目20##年度实现销售:

截止到20##年10月26日,20##年度呼市新希望家园累计实现签约合同金额为 343390448元,其中一期签约合同金额为3538935元,二期签约合同金额为162385200元,三期签约合同金额为177475435元;另待签约定单金额约 26747730元;

截止到20##年10月26日,20##年度项目实现现金收入193497551元,按揭放款97320000元(含银行保证金),累计实现销售收入290817551元;

截止到20##年10月26日,累计应收尾款6905万元,均为按揭贷款。

二、 已售货源、剩余货源组成情况

截止到20##年10月26日,项目07年度共计销售住宅 762套,销售面积 100795.16 m2;一、二、三期剩余住宅422套,待售面积 55282m2;

1、已售货源

07年度项目可售货源分为二期余货及三期新推出货源,已售情况及数据分析如下:

▲二期货源

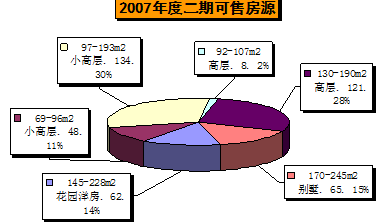

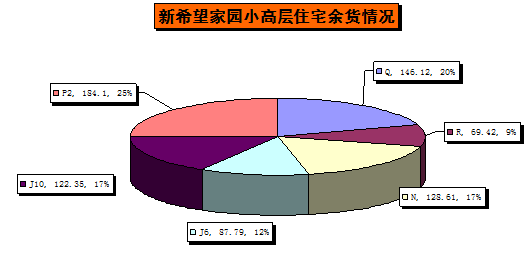

a、07年二期可售房源组成图示:按物业形态划分

20##年1月1日,剩余可供07年销售的房源情况如下图所示

b、07年二期剩余房源组成图示:按物业形态划分

数据分析:

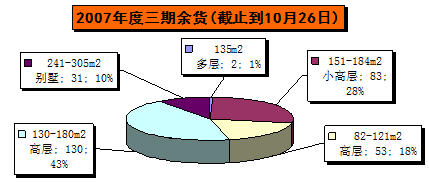

▲三期货源

c、07年三期剩余房源组成图示:按物业形态分

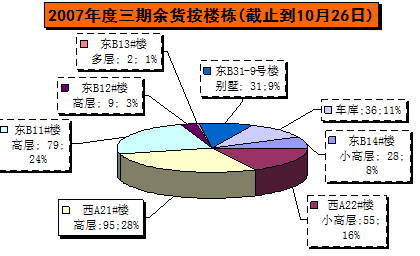

d、07年三期剩余房源组成图示:按楼栋划分

数据分析:

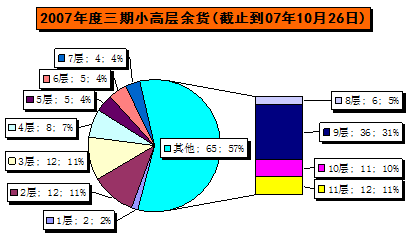

e、07年三期小高层剩余房源组成图示:按楼层划分

数据分析:

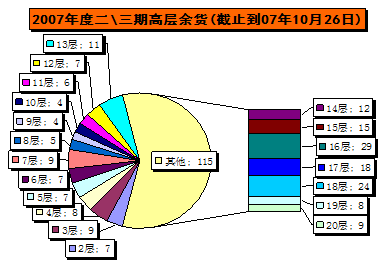

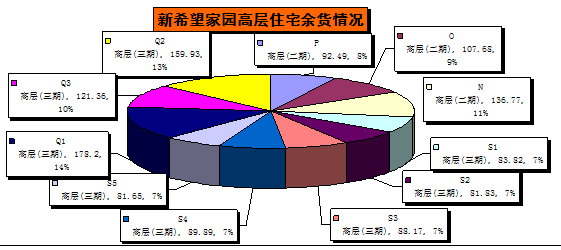

f、07年三期高层剩余房源组成图示:按楼层划分

数据分析:

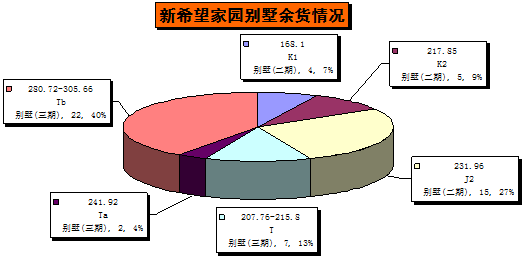

g、新希望家园别墅剩余房源情况:按户型

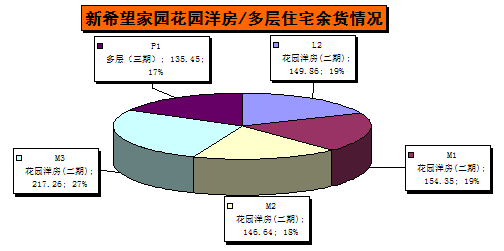

h、新希望家园花园洋房及多层住宅剩余房源情况:按户型

i、新希望家园小高层剩余房源情况:按户型

j、新希望家园高层剩余房源情况:按户型

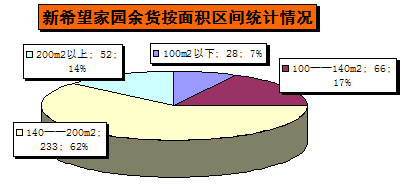

k、新希望家园剩余房源情况:按面积区间

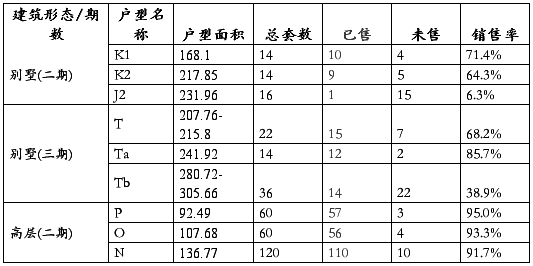

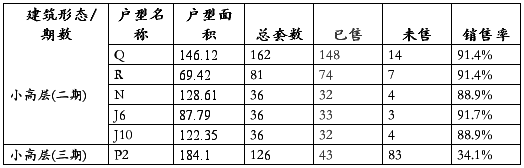

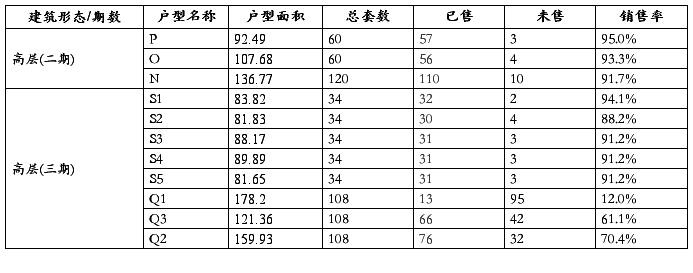

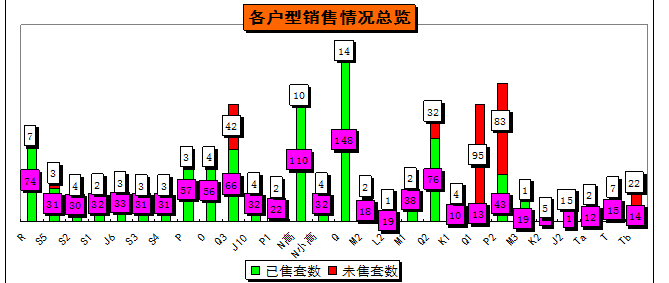

l、新希望家园各户型已售、未售房源情况:

各户型面积对照表:

三、 销售走势情况

m、07年呼市新希望家园销售K线图:按周

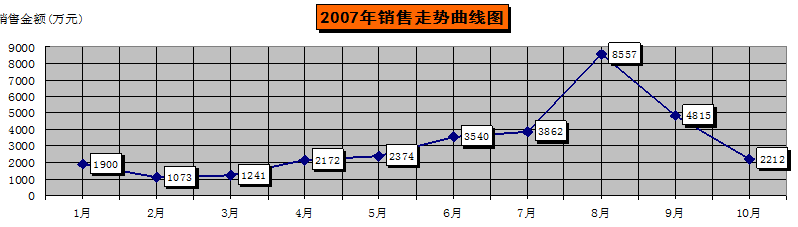

n、07年呼市新希望家园销售K线图:按月

四、 客源组成情况

o、07年呼市新希望家园客户组成图示:按区域

五、 广告推广

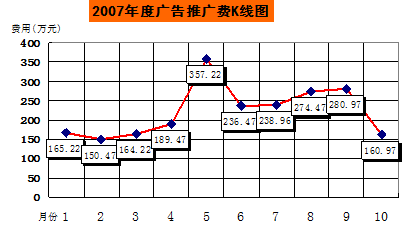

20##年截止到10月26日本案广告推广费用合计为184.64万元(包括户外等已提前支付的全年部分),为本年销售收入的0.5%。

p、07年呼市新希望家园广告使用情况K线图:按月

q、07年呼市新希望家园广告媒介组成图示:按媒体

第二篇:家庭情况分析

《理财规划书》

一、家庭背景:刘月生先生,31岁,一名现役文职军人,妻子在律师事务所,孩子三岁。家庭正处在稳定发展阶段。积累了一定的经济基础,家庭正处于财富积累阶段。家庭已经拥有了单位分配的基本自有住房,生活无负债,银行定期、活期存款及债券投资占据了可用资产的绝大部分,这些资产安全性良好,为未来投资奠定了基础。生活需要规划,财富需要打理,你不理财,财不理你。在当今社会从传统储蓄型向投资理财时代转型的过程中,顺应潮流,积极投资,科学理财,才会拥有美好的明天。下面我努力对您的家庭财务及收支情况等作一个详尽的分析。在此基础上, 我将提出一套可供参考的理财建议,希望能为您的家庭未来提高生活质量带来帮助。

二、资产负债情况:

现金和活期:16% 定期存款:52% 债券:32%

刘先生的家庭属于无负债家庭,流动性尚好的可变现资产(注:债券及定期存款的保值、变 现能力还是相对较强的)占总资产的 82%以上。这种资产配置虽然抗风险能力极强,但太偏重于安全性、流动性,保守有余,进取不足,需要改善,也为我们下一步制定投资理财规划提供了条件。

三、家庭收支情况:

家庭月度税后收支表(单位:元)

年收入:73600 年支出:24000 年节余:49600

案例中:家庭年度税后奖金(年终奖)是 10000 元,这样您目前家庭年收入应该是 73600 元,年度开支为 24000 元,收支相抵,目前每月结余 3300 元,年度结余 49600 元。

流动性比率分析:流动性比率= 流动性资产/每月支出 = 30000/2000 = 15

资产的流动性是指资产的快速变现能力。在本案例中,刘先生家庭无负债,流动性比率反映的是您家庭的“现金与活期存款”与“每月支出”之比。财务管理中的流动性比率要求一般视企业或家庭或个人的具体情况不同而有所差别。由于流动性资产的收益一般较低,对于这样工作稳定、收入有保障的家庭来说,资产的流动性比率可以相对低些,从而可以将更多的资金用于像股票、基金等资本产品的投资,以期获得更高的收益。目前您家庭的流动性比率为15,说明您的流动性资产可以满足15个月以上的家庭开支,远远高于适用水平,所以建议刘先生提出对资本市场投资的建议。

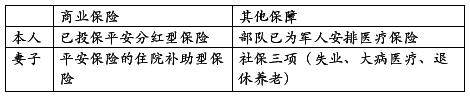

四、家庭保障情况

家庭保障情况:

从成熟家庭的保障情况看,一般建议年度保险费支出占投保人年收入总额的 10%至20%,案例中有提到:家庭预付保险费金额为 10000 元,占年度总收入的 13.6%。而刘先生和妻子所在单位又分别为你们安排了军人医疗保险及社保三项,故我个人倾向性认为:您家庭的保障情况与您家庭的收入状况已基本上相适应。

五、情况小结:通过上述分析可以看出,您家庭的财务状况和收支情况相对稳定,家庭的保障情况也相对良好,且无负债之忧。但家庭资产配置中银行储蓄及债券投资所占比重太高,没有股票、基金等资本市场投资,整个家庭的财务管理过于保守。而过份追求资产的安全性、流动性, 往往导致投资收益率低,影响收入预期,并制约未来生活质量的提高。 刘先生和妻子都还年轻,未来孩子教育等开支都需要未雨绸缪。

我的建议是:要充分利用目前证券市场的大牛市趋势,尽快调整资产结构,适度投资股票、基金等资本市场,以实现您 家庭资产长期保值、增值的理财目标。

家庭理财计划:

一、几点基本假设作为一个长期的理财规划,有必要先说明一下目前中国的通胀情况,并结合家庭的具体情况作分析。

1、通胀压力值得关注。据国家统计局公布:今年上半年居民消费品价格指数(CPI)上涨加速,同比增长3.2%;7月份受农产品价格上涨拉动,CPI 涨幅更是高达 5.6%,达到十年来的最高值。虽然最近政府大幅下调了储蓄利息税,并在年内两次加息,但扣除利息税后的实际利率仍然低于通胀水平。在可预期的一段时间内,这种情况难以根本改变。

2、家庭收入增长可期。据统计:近四年来,扣除价格因素,我国职工收入年均增长超过 12%。基于您对自己及妻子未来收入增长预期的描述,我们在此假定您家庭未来的年收入增长幅度为 10%。

3、孩子教育费用大致估算。目前没有教育费支出,假设孩子现在3 岁,学历教育一般分三个阶段,从小学到中学,从中学到大学,大学阶段是非义务教育,分别是9年、4年。假定您孩子上大学之前每月开支 500 元,14年后上大学每年 1.7 万元(以目前每年 1 万元起算,按 4%的年通胀率计)。 4、最低现金持有量。从维持必要、合理的支出角度出发,家庭应拥有满足3个月以上支出的现金流。以您家庭目前月支出约2000元的水平计,维持约1万元的活期存款已经足够。

二、风险承受能力分析刘先生和妻子目前的工作与收入都相对稳定,正处于事业发展阶段,年富力强,身体健康,这些因素会使您的家庭风险承受能力较强。考虑到目前家庭资产的配置太偏重于稳定型,准备拿出一部分资金进行投资;并表示:本人能够承受中等程度的投资风险,主要看重的是投资的长期收益,特别是每年5%-10%左右的收益;刘先生投资风险只要不影响家人的正常生活及孩子的教育就可以。据此,我理解为:刘先生家庭对投资资本市场的风险已有一定认知,并对风险具有中等偏上的承受能力,已经作好必要的心理准备。

三、投资理财建议:1、对现有资产进行处置您目前除家电资产、预付保险费共4万元外,共有19万元属于可变现用于证券投资的资金。按上述分析,除留出1万元现金存活期以备急用外,其余包括债券投资、定期储蓄在内的18万元资产均可套现重新进行资产配置。理由如下: 活期及定期储蓄虽然无风险,但众所周知,年收益率极低,在目前通胀加剧的背景下连 保值都困难,根本谈不上升值,不能算是真正意义上的投资。活期存款一般是为生活日常开 支或应急准备的,以您家庭月开支 20## 元、每月收支相抵有3300元节余的生活情况看,留有一万元就足够了;定期存款及直接投资债券虽有一定的利息,但因流动性受限(提前支取 或提前兑现常常会损失利息),故主要是那些缺乏投资知识的年长者的备选。

2、建立新的资产组合配置建立新的资产组合配置,家庭目前的资产配置来看,似乎从未涉足过股票、基金等证券品种,投资经验相对不足,估计直接进行股票投资在时间、精力上也不够,况且根据有关规定,现役军人不得以自己军人的身份开户炒股。有鉴于此,我并不建议您家庭现在就直接进入股市投资,而改以购买证券投资基金的方式间接投资股市,分享证券市场大牛市的盛宴。明确了投资思路后,

具体建立新的投资组合提些建议。对于家庭投资基金产品的配置是这样考虑的:股债混合的平衡配置型基金投资50%,股票型基金投资股债混合的平衡配置型基金投资 50%,30%,20%,30%,债券型基金投资 20%。 理由如下:(1)平衡配置型基金是一种介于股票基金与债券基金之间、比较中庸的配置基金,也就是在基金组合中相对均衡地投资股票和债券,由基金经理人根据他对市场的判断适时地调整股票和债券的投资比重,以期取得较好收益。这类基金的投资回报一般要高于债券型基金,但风险小于股票型基金。 鉴于您家庭属于对风险具有中等偏上的承受能力,建议重点配置该 类基金占投资组合的50%。(2)股票型基金是以投资股票为主(通常投资组合中股票的比重占60%以上)的一种积极进取型的投资基金。 从世界各国证券市场的发展历史来看,股票型基金的长期回报一般要高于其它投资基金。目前中国股市在经济高速增长的背景下,正处于大牛势的趋势运行中,虽然这几年股指累计升幅较大,但长期趋势仍然向好。基金专家为您选股理财,免去了您直接投资的许多困惑,是提高您投资组合总体收益的重要一环。但鉴于其高收益、高风险的市场属性,建议配置该类基金占投资组合的 30%。(3)债券型基金主要投资于各种债券(包括国债和企业债等)。这类基金投资回报率相对较低,但是价格波动小,收益稳定。由基金经理对不同品种、不同期限结构的债券进行灵 活的组合投资,其收益率往往要高于普通投资者自己直接投资债券。 有的债券型基金还采取边缘化投资策略,可投资于上市公司发行的可转换债券,甚至有的在募集说明书中明示,可以将部分资金用于目前几无风险的新股申购,故实际收益率常常超出市场预期(如:2006 年可比的10只普通债券型基金整体年度平均净值回报率高达16.11%)。债券基金一般具有净值相对稳定的保值功能,如果家庭一时急用现金,可按净值赎回,避免了直接投资债券在提前套现时可能会损失期间收益的尴尬,所以我建议您将原来直接投资债券的资金改为投资债券型基金,投资比例占投资组合的 20%。

3、投资组合收益预期考虑到证券市场的一些不确定因素,我们根据国际通行的惯例并结合我国证券市场的历史情况,排除了一些波动剧烈的非常态数据,以审慎、严谨、保守的原则,对新建立的基金投资组合作了年收益率的大致预测:债券型基金预期收益率5%,投资比例20%;平衡型基金 预期收益率 9%,投资比例 50%;股票型基金预期收益率 15%,投资比例 30%,该组合综合预 期回报率为 10%,可以满足您关于年收益率在 5%-10%左右的理财要求。

5当然,未来实际的市场情况与您家庭的情况都会发生变化,这个投资组合主要是反映一种投资理财思路,需要根据实际回报率定期进行回顾,以适应市场和您家庭收支的变化。建议每年对投资组合进行一次考核,以此决定是否进行调整,确保您投资理财目标的实现。如果按照上述基金投资组合的收益率测算,假设您以红利再投资的复利方式进行,以您目前18万元的本金投资,5年后将增值到:18*(1+10%)^5=29万元,届时可考虑拿出11万元购车,满足您拥有一辆自己汽车的“最高目标”,余下的18万元本金可继续投资;又假设您妻子与您年龄相当,55岁退休,则继续投资16年将升值到:18*(1+10%)^16=82.7 万元,届时满足您妻子养老已较充裕,并能让孩子接受良好的教育。而如果您在五年后放弃购车或用年度节余的累计款项满足购车欲望,一直将18 万元的本金投资下去,则在妻子退休时,投资升值将达到:18*(1+10%)^21=133.2万元;等到您自己60岁退休时,投资升值将达到:18*(1+10%)^26=214.5万元,这样,就“能够过上比较稳定、富足的生活”了。

上面我针对刘先生家庭的资产、收支情况以及投资理财需求,给出的您未来投资理财的建议,并进行了详细的分析可以大致看到您家庭未来资产累积增值的前景。您的理财目标在我建议的理财规划中已经得到良好体现,故此理财规划具有现实的可行性。

个人理财作业-《理财规划书》

学院;会计学院

学号:1111090421

班级:B0904

姓名:王雪