一、“免、抵、退”业务的会计处理

生产企业出口货物“免、抵、退”税的账务处理,有两种方法可供选用,本书只介绍根据当期《生产企业出口货物“免、抵、退”税汇总申报表》上的申报数进行下述会计处理:

(1)当征税率与退税率不一致时,按计算的不得抵免的进项税额作会计分录如下: 借:主营业务成本

贷:应交税费——应交增值税(进项税额转出)

当期收到国税机关批准的免税证明时,根据免税证明上注明的不得抵扣税额抵减额作会计分录如下:

借:主营业务成本 (红字)

贷:应交税费——应交增值税(进项税额转出)(红字)

(2)分别以下三种情况进行会计账务处理:

①申报的应退税额为0,申报的应免、抵税额大于0时,作如下账务处理:

借:应交税费——应交增值税(出口抵减内销产品应纳税额,即申报的应免、抵税额) 贷:应交税费——应交增值税(出口退税)

②申报的应退税额大于0,且免、抵税额大于0时,作如下账务处理:

借:应收出口退税——应退增值税(申报的应退税额)

应交税费——应交増值税(出口抵减内销产品应纳税额,即申报的应免、抵税额) 贷:应交税费——应交增值税(出口退税)

③申报的应退税额大于0,且免、抵税额等于0时,作如下账务处理:

借:应收出口退税——应退增值税(申报的应退税额)

贷:应交税费——应交增值税(出口退税)

④企业收到退税款后,作如下账务处理:

借:银行存款

贷:应收出口退税——应退增值税

例.某自营出口生产企业,本月外购原材料、动力费用等支付价款600万元,支付进项税额102万元,专用#5@p已按规定通过税局认证。本月海关核销免税进口料件价格100万元,本月内销货物销售额500万元,自营进料加工复出口货物折合人民币金额600万元(按离岸价计算),该企业内、外销货物适用增值税税率17%(非应税消费品)。假设上期留抵税款2万元,本月未发生其他进项税额。

要求:作出退税率分别为13%、15%时,该企业本月应纳或应退增值税额及相关账务处理。 例解:

(1)外购原辅材料、动力等,分录为:

借:原材料等科目 6000000

待扣进项税额 1020xx0

贷:银行存款 7020xx0

(2)免税进口料件,分录为:

借:原材料 1000000

贷:银行存款 1000000

(3)产品外销时,分录为:

借:应收外汇账款(银行存款) 6000000

贷:主营业务收入 6000000

(4)内销产品,分录为:

借:银行存款 5850000

贷:主营业务收入 5000000

应交税费——应交增值税(销项税额) 850000

(5)当退税率为13%时:

当期不得免征和抵扣的税额

=600×(17%-13%)-100×(17%-13%)=20(万元)

借:主营业务成本 20xx00

贷:应交税费——应交增值税(进项税额转出)20xx00

应纳税额=85-(102-20)-2=1(万元)

因为应纳税额大于0,说明为生产出口产品所耗原材料所负担的进项税额已全部从内销销项税额中抵顶完毕了,国家无须再退税给企业。

将应交未交增值税转入“未交增值税”账户:

借:应交税费——应交增值税(销项税额)10000

贷:应交税费——未交增值税 10000

上缴税款时:

借:应交税费——未交增值税 10000

贷:银行存款 10000

当期免抵退税额=600×13%-100×13%=65(万元)

当期应退税额=0 当期免、抵税额=65-0=65(万元)

借:应交税费—应交增值税(出口抵减内销产品应纳税额)650000

贷:应交税费——应交增值税(出口退税) 650000

下面按退税率13%的计算结果登记“应交增值税”明细账,见下表。

应交税费——应交增值税

当期不得免征和抵扣的税额

=600×(17%-15%)-100×(17%-15%)=10(万元)

借:主营业务成本 100000

贷:应交税费——应交增值税(进项税额转出)100000

应纳税额=85-(102-10)-2=-9(万元)

即:当期应纳税额=0

期末留抵税额=9(万元)

免抵退税额=600×15%-100×15%=75(万元)

当期期末留抵税额9万元≤当期免抵退税额75万元

当期应退税额=当期期末留抵税额=9(万元)

当期免抵税额=75-9=66(万元)

借:应收出口退税——应退增值税 90000

应交税费——应交增值税(出口抵减内销产品应纳税额)660000

贷:应交税费——应交增值税(出口退税) 750000

收到退税款时,分录为:

借:银行存款 90000

贷:应收出口退税——应退增值税 90000

下面按退税率15%的计算结果登记“应交增值税”明细账,见下表。

应交税费——应交增值税

(二)“先征后退”业务的会计处理

(1)外贸企业收购出口货物,购买时,根据增值税专用#5@p作如下会计分录: 借:材料采购、营业费用等

待扣进项税额

贷:银行存款、应付账款等

专用#5@p按规定通过税局认证后:

借:应交税费——应交增值税(进项税额)

贷:待扣进项税额

(2)货物出口后,结转销售成本时,作如下会计分录:

借:主营业务成本

贷:库存商品

(3)根据出口货物购进时支付的进项税额或应分摊的进项税额与应退税额之差,作如下会计分录:

借:主营业务成本

贷:应交税费——应交增值税(进项税额转出)

(4)根据规定的退税率计算出应收的出口退税额时,作如下会计分录:

借:应收出口退税

贷:应交税费——应交增值税(出口退税)

第二篇:公司股权变动的会计处理

公司股权变动的会计处理

一、股东分期缴付出资

《公司法》第二十六条规定,有限责任公司全体股东的首次出资额不得低于注册资本的百分之二十,也不得低于法定注册资本的最低限额,其余部分可由股东自公司成立之日起两年内缴足;其中,投资公司可以在五年内缴足。第八十一条对股份有限公司发起人出资也作了类似规定。这些规定允许股东在规定期限内分期缴付出资。

股东首次缴付出资时,账务处理为:借:银行存款或现金、存货、固定资产、无形资产等;贷:实收资本或股本。

对已认缴但未缴足的出资,增设“应收资本”或“应收股本”资产类会计科目和“未收资本”或“未收股本”所有者权益类会计科目核算。账务处理为:借:应收资本或应收股本— —×XX股东;贷:未收资本或未收股本。收到股东补缴出资时的账务处理为:借:银行存款等;贷:应收资本或应收股本— — ×XX股东。同时,借:未收资本或未收股本;贷:实收资本或股本。

“应收资本”或“应收股本”和“未收资本”或“未收股本”在资产负债表上相应栏目内单列反映,以反映股东出资缴纳情况。

二、非货币财产出资实际价额显著低于公司章程所定价额

《公司法》第三十一条规定,有限责任公司成立后,发现作为设立公司出资的非货币财产的实际价额显著低于公司章程所定价额的,应当由交付出资的股东补足其差额;公司设立时的其他股东承担连带责任。第九十四条对股份有限公司也作了类似规定。发现这种情况时,对于出资差额部分,账务处理为:借:存货或固定资产(红字);贷:实收资本或股本(红字)。

同时,借:应收资本或应收股本— — ×XX股东;贷:未收资本或未收股本。

三、有限责任公司股权回购

《公司法》第七十五条规定,① 公司连续五年不向股东分配利润,而公司该五年连续盈利,并且符合本法规定的分配利润条件的;② 公司合并、分立、转让主要财产的;⑧ 公司章程规定的营业期限届满或者章程规定的其他解散事由出现,股东会会议通过决议修改公司章程使公司存续的。有以上情形之一的,对股东会该项决议投反对票的股东可以请求公司按照合理的价格收购其股权。

股权回购的账务处理为:借:实收资本(该股东原出资额),资本公积(回购金额大于原出资额部分),盈余公积(回购金额大于原出资额、资本公积部分),未分配利润(回购金额大于原出资额、资本公积、盈余公积部分);贷:银行存款

(实际支付的回购金额),资本公积(回购金额小于原出资额部分)。

四、股份有限公司回购本公司股份

股份有限公司可以回购本公司股份的情况有:① 减少公司注册资本;② 与持有本公司股份的其他公司合并;③将股份奖励给本公司职工;④ 股东因对股东大会做出的公司合并、分立决议持异议,要求公司收购其股份的。回购股份的账务处理与有限责任公司股权回购相似。

如果回购的股份准备注销,则不再作另外的账务处理;如果回购的股份准备暂时由本公司持有, 留作对外转让或奖励给本公司职工,则要同时作账务处理:借:应收股本(票面金额);贷:未收股本(票面金额)。

再次对外转让时的账务处理为:借:银行存款(实收金额);贷:应收股本(票面金额),资本公积。同时,借:未收股本(票面金额);贷:股本(票面金额)。

将股份奖励给本公司职工时的账务处理为:借:应付工资(奖励金额);货:应收股本(票面金额),资本公积。同时,借:未收股本(票面金额);贷:股本(票面金额)。

五、公司解散和清算

《公司法》规定,公司的解散和清算的结果有两种情况:一是清算结果资不抵债,没有剩余财产供股东分配,账务处理为:借:实收资本或股本(账面金额);贷:清算损益。二是清算结果还有剩余财产可供股东分配,账务处理为:借:实收资本或股本(账面金额),清算损益(剩余财产大于股东出资的差额);贷:银行存款或存货、固定资产等,清算损益(剩余财产小于股东出资的差额)。

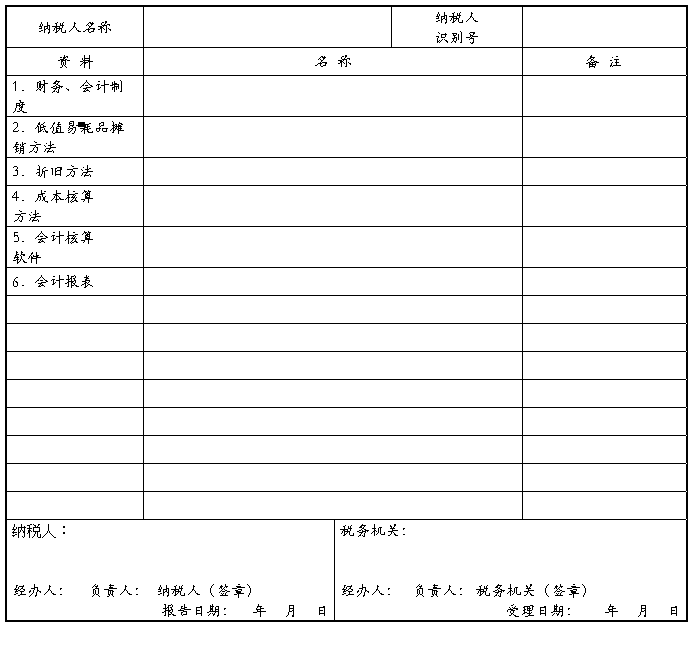

第三篇:财务制度会计处理办法备案报告书(样本)

财务会计制度及核算软件备案报告书

注:从事生产、经营的纳税人应当自领取税务登记证件之日起15日内,将本表报送

税务机关备案。

使用说明:

1.本表依据《中华人民共和国税收征收管理法》第二十条设置。

2.适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记帐的,应当在使用前将其记帐软件的名称和版本号及有关资料报送税务机关备案。

3.填表说明:

(1)执行新会计准则情况:是指是否已按财政部的规定执行新的会计准则,执行新的会计准则的,在备注栏注明执行的时间;

(2)财务会计制度:包括《企业会计制度》、《小企业会计制度》、《金融企业会计制度》、《村集体经济组织会计制度》、《事业单位会计制度》、《行政单位会计制度》、《民间非营利组织会计制度》、《个体工商户会计制度》、《财政总预算会计制度》等;

(3)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法;

(4)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;

(5)成本核算方法:包括纳税人根据财务会计制度规定采用的具体的存货计价方法、产成品成本核算方法和半成品成本核算方法。其中:存货计价方法包括(个别计价法、先进先出法、加权平均法、移动平均法、后进先出法);产成品成本核算方法包括(品种法、分批法、逐步结转分步法、平行结转分步法、分类法、变动成本法、标准成本法、定额成本法);半成品成本核算方法包括:生产费用的分配方法(在产品不计算成本法、在产品按固定成本计价法、在产品按所耗原材料费用计价法、约当产量比便法、在产品按完工产品计算法、在产品按定额成本计价法、定额比例法);辅助生产费用的分配方法(直接分配法、交互分配法、代数分配法、按计划成本分配法)以及制造费用的分配方法(生产工人工时比例法、生产工人工资比便法、机器工时比例法、按年度计划分配率分配法);

(6)会计报表:包括资产负债表、利润表、现金流量表及各种附表,在“名称”栏按会计报表种类依次填写;

(7)会计核算软件:采用电子计算机记帐的,填写记帐软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料;

4.本表为A4型横式,一式二份,税务机关和纳税人各留一份。

使用说明

1.本表依据《中华人民共和国税收征收管理法》第二十条设置。

2.适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记帐的,应当在使用前将其记帐软件的名称和版本号及有关资料报送税务机关备案。

3.填表说明:

(1)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法;

(2)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;

(3)成本核算方法:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法;

(4)会计核算软件:采用电子计算机记帐的,填写记帐软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料;

(5)会计报表:包括资产负债表、利润表、现金流量表及各种附表,在“名称”栏按会计报表种类依次填写;

4.本表为A4型竖式,一式二份,税务机关和纳税人各一份。