第二章 货币资金

第一节 库存现金

1、现金收支的规定:(1)“坐支”收到的必须存了再取;(2)“白条顶库”拿到不符合规定的票据(3)“公款私存”

2、现金的核算

(1)实报实销制度(2)定额备用金制度

3、备用金核算

定额时平常不算,只增减时算。增加时借“备用金”贷“库存现金”,减少时相反。补足备用金时,借“管理费用”,贷“库存现金”或“银行存款”。

1、 现金的清查

短缺 赔偿:其他应收款 溢余 应付:其他应付款

第二节

1、 银行汇票——其他货币资金

2、 银行本票——其他货币资金

3、 商业汇票(商业承兑汇票、银行承兑汇票)——应(付)受票据

4、 支票——银行存款

第三节 其他货币资金

买股票用于短期投资(p40)

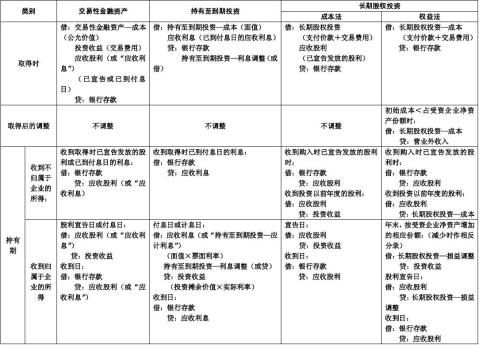

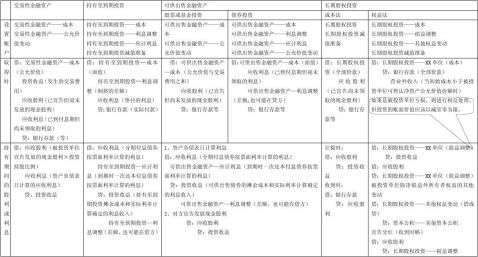

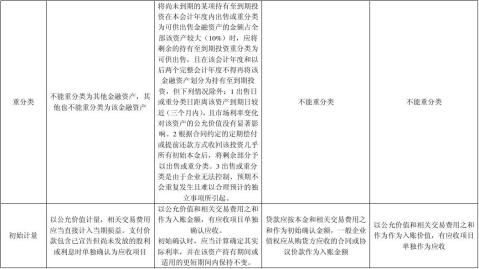

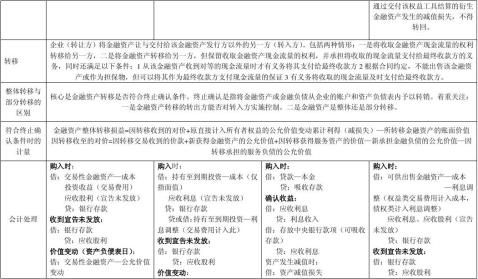

第三章 金融资产

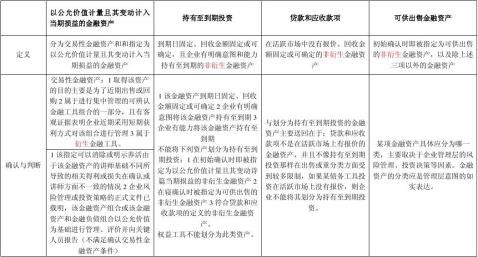

第一节 金融资产的定义和分类

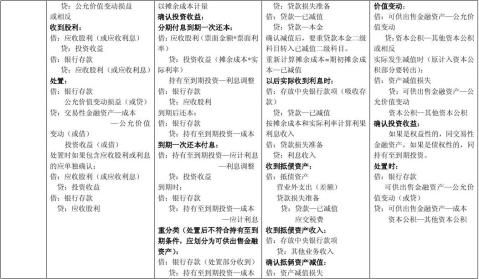

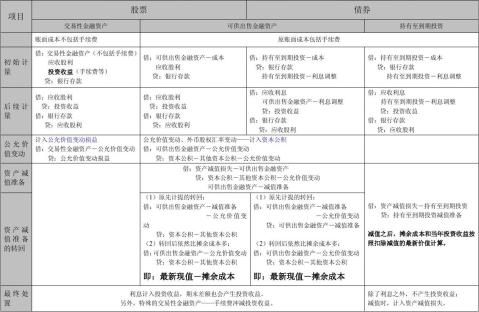

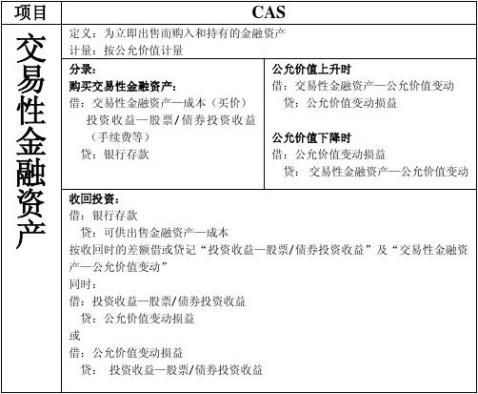

一、 种类:1、以公允价值计量切其变动计入当期损益的金融资产(交易

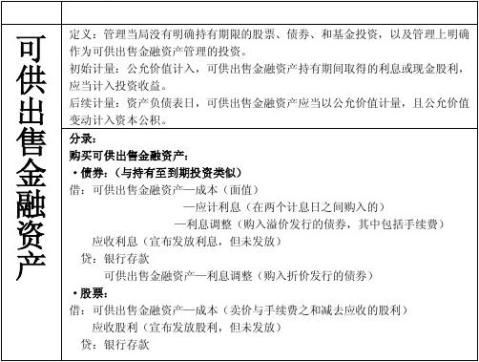

性金融资产)——卖;2、持有至到期投资——控制;3、贷款和应收账款;4、可供出售金融资产——意图不明。(p41)

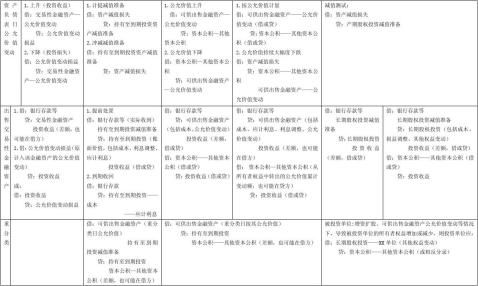

第二节 交易性金融资产

1、初始确认:(1)以公允价值计入成本;(2)包含已宣告但尚未发放的股利或利息的,应计入应收股利(利息),收到时才将其入帐;(3)相关手续费计入投资收益;

2、价值变动:(1)将交易性金融资产——公允价值变动计入公允价值变动损益(只有它的变动直接计入当期损益);(2)对于除了第一笔之后的应收股利(利息)转入投资收益

3、处置:(1)将成本入帐;(2)将卖价与买价的差额计入投资收益;(3)冲减价值变动做的(相反方向写)

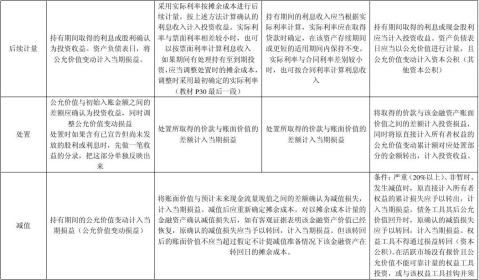

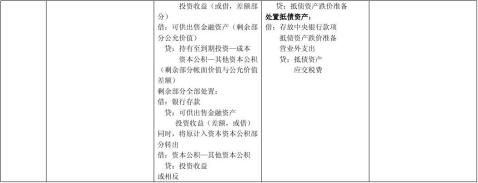

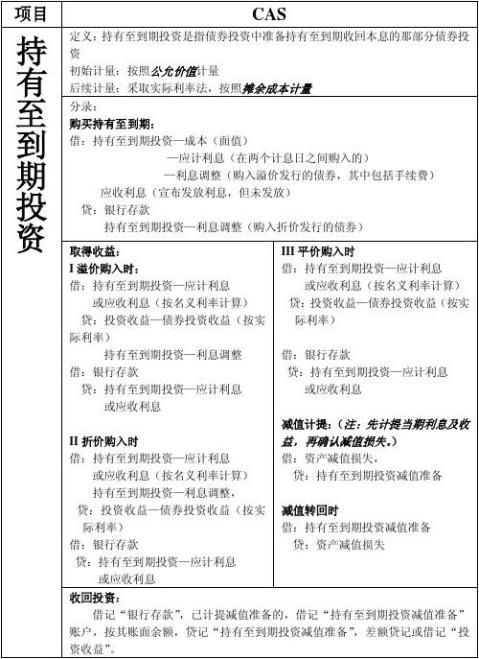

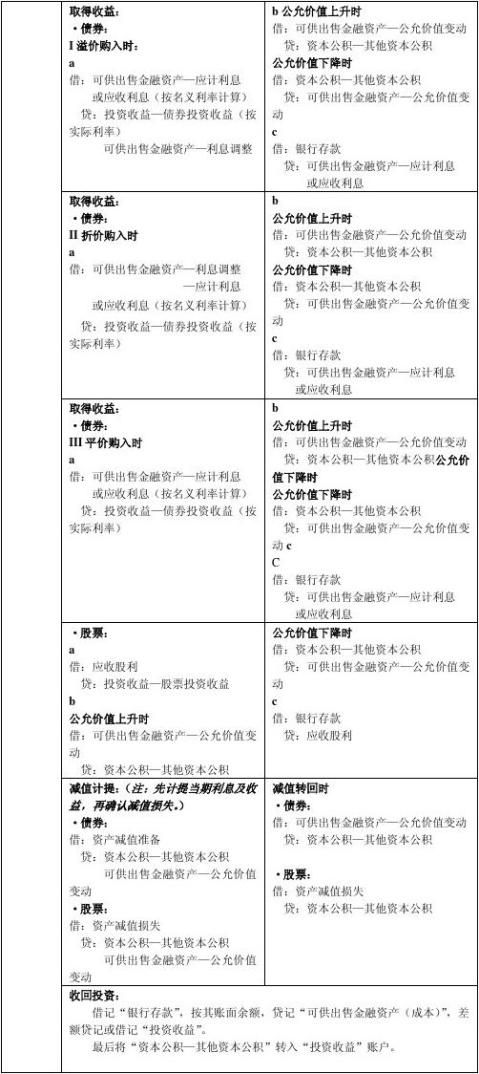

第三节 持有至到期投资(实际利率法p47)

一、初始计量:1、按公允价值和相关交易费用之和计入成本:2、面值与实际付款的差额计入持有至到期投资——利息调整;(3)计算确定其实际利率,面值大于支付价款的相当于以后还利息

…… …… 余下全文