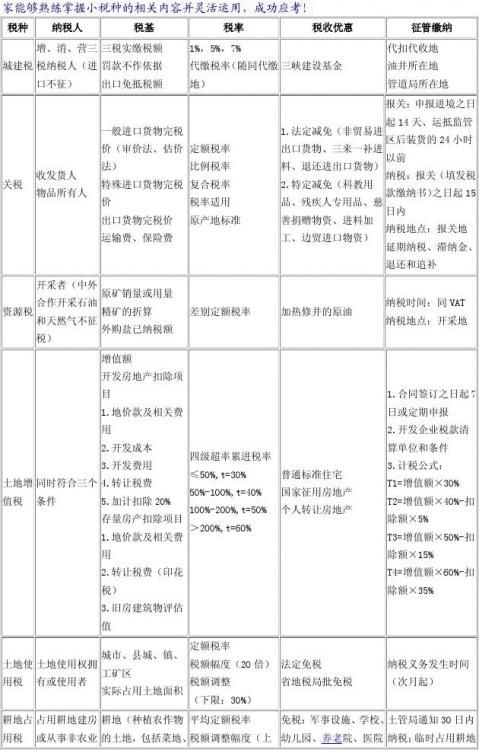

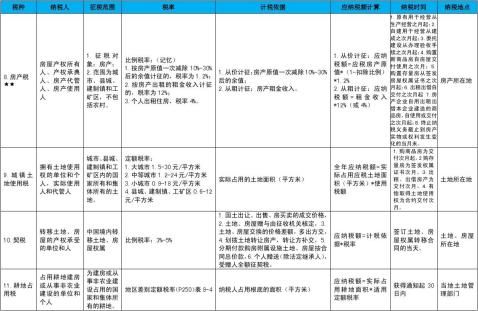

小税种(一)房产税

1

小税种(二)城镇土地使用税

1 1

小税种(三)契税

1 2

1

3

1 4

小税种(七)印花税(1)

1 5

1 6

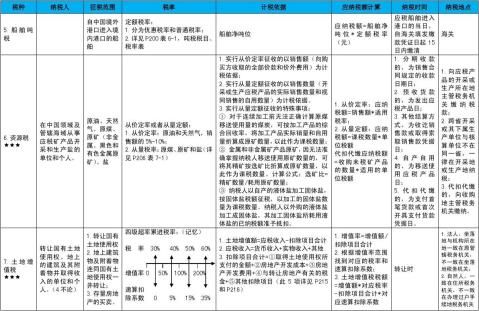

小税种(十)船舶吨税

1 7

小税种(十一)关税(1)

1 8

小税种(十一)关税(2)

1 9

小税种(十一)关税(3)

1 10

小税种(十二)资源税

1 11

1

12

1

13

…… …… 余下全文

小税种(一)房产税

1

小税种(二)城镇土地使用税

1 1

小税种(三)契税

1 2

1

3

1 4

小税种(七)印花税(1)

1 5

1 6

小税种(十)船舶吨税

1 7

小税种(十一)关税(1)

1 8

小税种(十一)关税(2)

1 9

小税种(十一)关税(3)

1 10

小税种(十二)资源税

1 11

1

12

1

13

…… …… 余下全文

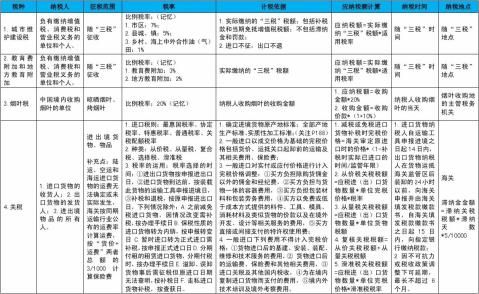

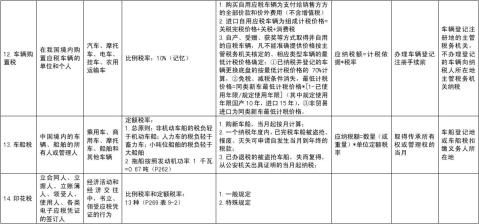

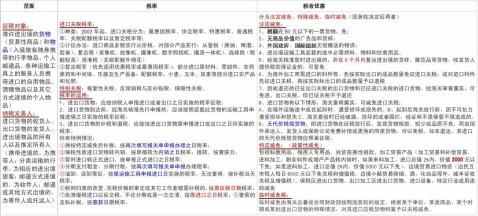

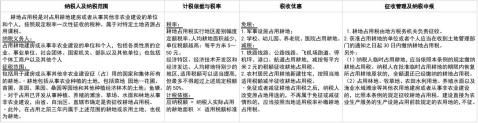

小税种(一)城建税及教育费附加

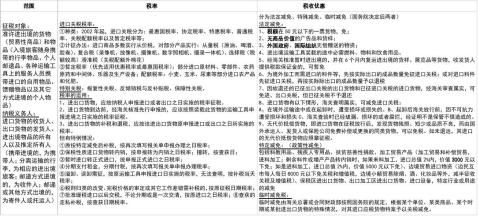

1、进口时需征税的进料加工进口料件,以该料件申报进口时的价格估定。 关税按征税的对象划分:进口关税、出口关税、过境税 2、内销的进料加工进口料件或其制成品,以料件原进口时的价格估定。 关税按征收的目的划分;财政关税、保护关税

3、内销的来料加工进口料件或其制成品,以料件申报内销时的价格估定。 关税按计征的方法划分:从量、从价、混合关税、选择性关税、滑动关税 4、出口加工区内的加工企业内销的制成品,以制成品申报内销时的价格估定。 按差别待遇和特定的实施情况划分:进口附加税、差价税、特惠税、普惠制 5、保税区内的加工企业内销的进口料件或其制成品,分别以料件或制成品申报内销时的价格估定。 关税按税率制定划分:自主关税、协定关税 6、加工贸易加工过程中产生的边角料,以申报内销时的价格估定。

我国《进出口关税条例》规定,进出口货物,应当依照税则规定的归类原则归入合适的税号,并按照适用的税率征税。 其中:1、进出口货物,应按纳税人申报进口或者出口之日实施的税率征税。

2、进口货物到达之前,经海关核准先行申报的,应该按照装载此货物的运输工具申报进境之日实施的税率征税。 3、进出口货物的补税和退税,应按该进出口货物原申报进口或出口之日所实施的税率。

但有特例情况:①原按特定减免后补税,按再次填写报关单申报办理之日税率;②保税性质进口货物转内销,按申报转为内销之日税率;擅转,按查获日;③暂时进口转正式进口,按申报正式进口之日税率;④分期支付租金,分期付税,按再次填写报关单申报办理税率;⑤溢卸、误卸需征,按原运输工具申报进口日实施的税率,无法查明,按补税当天税率;⑥税则归类的改变、完税价格的审定或其它工作差错需补税的,按原征税日期税率;⑦批准缓税进口以后交税,不论分期或是一次交清,按原进口之日税率;⑧查获的走私补税,按查获日期税率。

…… …… 余下全文

小税种(一)房产税

1

小税种(二)城镇土地使用税

1 1

小税种(三)契税

1 2

1

3

1 4

小税种(七)印花税(1)

1 5

1 6

小税种(十)船舶吨税

1 7

小税种(十一)关税(1)

1 8

小税种(十一)关税(2)

1 9

小税种(十一)关税(3)

1 10

小税种(十二)资源税

1 11

1

12

1

13

…… …… 余下全文

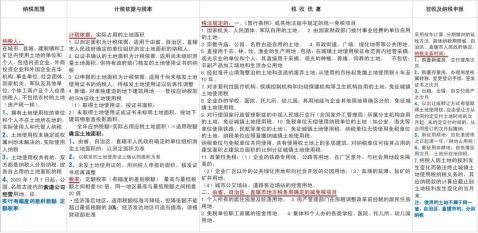

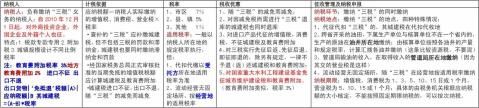

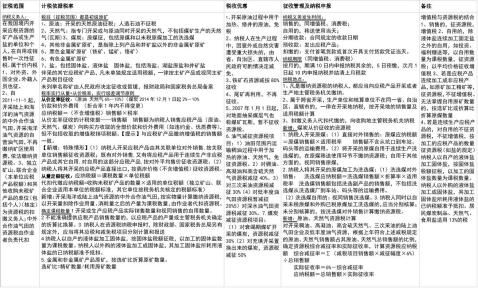

小税种( 小税种(一)城建税及教育费附加纳税人及纳税范围 1、纳税人是负有缴纳 “三税” 义务的纳税人; 2、 对外商投资企业和外 国企业不缴; 在土地增值税、 在土地增值税、企业所 得税计算时要注意是不 是外商投资企业。 是外商投资企业。 税款 专款专用 教育费附加税率为 3%, 不适用征管法的规定, 其他同城建税 计税依据 应纳税额=纳税人实 际缴纳的三税×税率 (查补的“三税”应 补缴城建税,但不包 括三税的罚款和滞纳 金) 当期免抵的增值 ; 税税额应计算城建税 及教育费附加;进口 环节缴纳的增值税及 消费税不能计入计税 依据。 税率 1、市区 7% 2、县、镇 5% 3、其他 1% 另: 1、代扣代缴以受托方税率 为准 2、流动经营无固定场所, 按经营地的适用税率 3、销售不动产、转让土地 、销售不动产、 使用权应使用不动产所在 地、土地所在地适用税率 税收优惠 1、随“三税”的减免而减免; 2、对因减免税而需进行“三税”退库 的城建税也同时退库, (教育费附加也 适用) 3、对三税实行先征后返、先征后退、 即征即退的,除另有规定,一律不予退 (返)还城建税和教育费附加; 5、出口退税的,不退城建税及教育费 附加 6、三峡工程建设基金 2004—2009 年底 免征 征收管理及纳税申报 随“三税”同时、同地缴纳 四种特殊情况: 2、跨省开采的油田,下属生产单位与核 算单位不在一个省内的,生产的原油在油 油 井所在地缴纳;由核算单位计算,适用核 井所在地缴纳 , 算地税率(这条比较资源税,不要混 算地税率 3、管道局输油的收入,在取得收入的管 道局所在地缴纳(因为其交的营业税是这 样) 4、流动经营无固定场所,随“三税”在 经营地按适用税率 按适用税率缴纳 按适用税率关税分类: 关税分类: 关税按征税的对象划分:进口关税、出口关税、过境税 关税按征收的目的划分;财政关税、保护关税 关税按计征的方法划分:从量、从价、混合关税、选择性关税、滑动关税 按差别待遇和特定的实施情况划分:进口附加税、差价税、特惠税、普惠制 关税按税率制定划分:自主关税、协定关税 税率的运用: 税率的运用:我国《进出口关税条例》规定,进出口货物,应当依照税则规定的归类原则归入合适的税号,并按照适用的税率征税。 其中:1、进出口货物,应按纳税人申报进口或者出口之日实施的税率征税。 2、进口货物到达之前,经海关核准先行申报的,应该按照装载此货物的运输工具申报进境之日实施的税率征税。 3、进出口货物的补税和退税,应按该进出口货物原申报进口或出口之日所实施

…… …… 余下全文

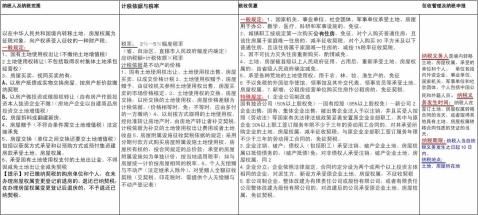

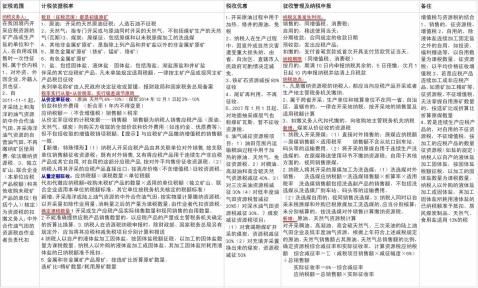

《税法》 总结四 C5 城市维护建设税(含教育费附加)

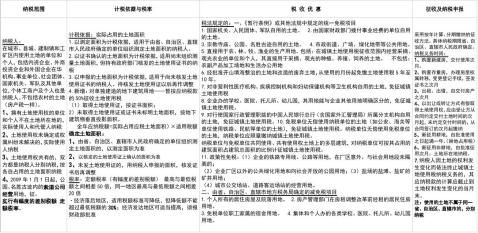

本章复习要点:

一.城建税纳税义务人与税率

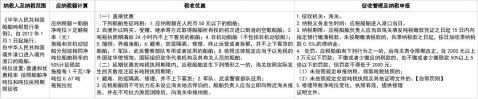

第一.纳税义务人

1.“增、消、营”三税 任一税 纳税义务人为城建税纳税义务人

2.外资企业不属于城建税纳税义务人

第二.税率(3档,记忆)

1.一般按纳税人所在地: ①市区 7% ②县、镇 5% ③其他 1%

2.特殊适用税率:

(1)由受托方代扣代缴三税,按受托方所在地适用税率

(2)流动经营在经营地交三税,按经营地适用税率

(3)跨省开采油田,生产与核算异省,税费在核算地计算、汇拨生产地缴纳,按核算地适用税率

(4)管道输油,各管道局分别按所在地适用税率

二.计税依据

第一.一般:以应纳的三税税额之和为计算依据

第二.特殊情况:

1.违反三税规定,补罚三税同时也要补罚城建税(包括加收滞纳金)

2.违反三税规定,加收的三税滞纳金和罚款不作为城建税计税依据

3.三税减免,城建税一并减免(不单独减免)

4.城建税出口不退,进口不征

5.对于出口退税中“免抵税额”应纳入城建税计税依据

一. 税收优惠与征收管理

第一.税收优惠

1.进口不征

2.三税减免,一并减免

3.(1)三税因减免退库,城建税同时退库

(2)三税因“先征后退”、“即征即退”等退库,城建税不得退库 第二.纳税地点

1.参照前适用税率,适用何处税率以何处为纳税地点

2.对跨省油田,适用核算地税率,但纳税地点为生产地

四.教育费附加(不是税种)

1.对缴纳三税的单位和个人征收;外资企业不征收

2.计税依据为三税税额之和,;征收率统一为3%

3.出口不退,进口不征;三税减免,同时减免

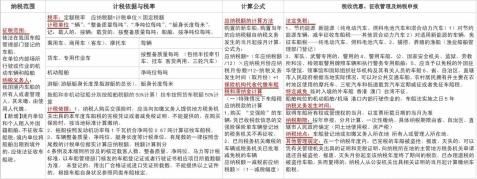

《税法》 总结六 C6 关税

复习要点:

一.关税介绍

第一.关税分类:

1.按对象:进口税、出口税、过境税 2.按目的:财政关税、保护关税

…… …… 余下全文