课程

实验总结

系 会计系

专业 会计

班级

姓名 王晓怡

学号 20xx90605111

指导老师 张皓旭

学年学期 20xx-20xx学年第二学期

20xx年x月x日

成本会计实训心得

刚得知要进行成本会计实训,我自己一点概念都没有,我们第一次上机操作的时候,老师一步一步教会我们如何去操作软件,如何查看自己做题的错误,如何查看标准答案,然后就让我们独自按照题目要求进行操作。大家刚开始操作的时候很茫然的,不知道该怎么计算,该怎么填制表格,弄了整个一整节课也才刚做了三四道题目,到了第二节课,我看到别的同学做的那么快,真的不得不打起精神继续做题。那时老师告诉我们要自己做,不会的话就按照课本一步一步来,对照答案找出自己的错误,即使速度很慢,也要务必做一题搞懂一题,自己懂了才是你自己的知识,没必要去找答案照抄!听到老师这样说,我告诉自己要自己完成所有的实训。

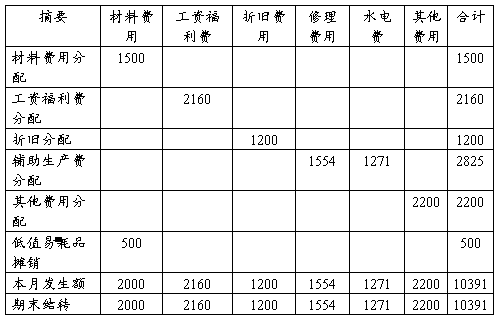

经过这几周的实训,让我真正体会到成本会计工作的不易。上机练习过程中,我们做的题目有提供给我们做习题的各种成文的资料,包括各种原始凭证,领料单等等。但在实际工作中我们却要自己亲手做原始凭据,现在我们却根本不知道取得原始凭证的流程,以及在取得过程的艰辛。而在模拟的课程实习中,我们根据教学软件提供的背景资料或其他会计资料找到数据,并得不厌其烦的进行多次的填写这些数据,才能编制成一张完整正确的辅助生产成本分配表。然而正是由于体验到了成本会计工作的各种繁琐的细节,我才在这门课中收获了不少的东西。

虽然我们已经学习了不少的会计专业课程,或者说在课堂上也掌握了不少的会计知识,但是实训毕竟是实训,让你一下子就去接触真

实的各种会计资料,很多人肯定是跟无头的苍蝇到处乱撞。但是今年学校的成本会计实训课程对我们来说提供了一个很好的实践平台,在今年的实训过程中也让我不断复习以前所学的成本知识。

…… …… 余下全文