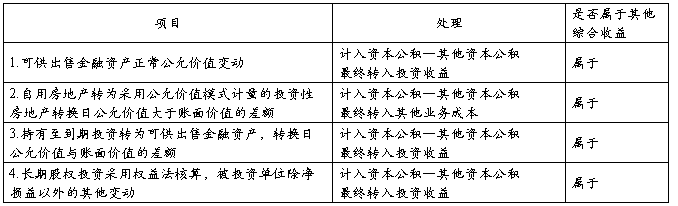

一、企业合并之反向购买总结:

1、原甲-控制B,后A向甲发行权益性工具取得对B的控制,发行的权益性工具数量超过A原股份数,导致A被甲控制,使甲成为控制AB这个新主体。

2、AB新合并主体:A为法律上的母公司、会计上的被购买方;B为法律上子子公司、会计上的购买方。

3、甲对A的持股比例=A为合并B新发行的股份数/(A原股份数+ A为合并B新发行的股份数),AB合并中,B理论上对A发行的股份数=B原股份数*A对B持股比例/甲对A的持股比例- B原股份数*A对B持股比例。

4、合并中A个别财务报表和AB合并中理论上B对A投资均按双方公允价值计算得出长期股权投资金额。

5、合并中A按公允价值合并、B按帐面价值合并,比较合并报表期初为B在合并期期初数。

6、合并后的报表股本= B理论上对A发行的股份数+B原股份数,留存收益(盈余公积、未分配利润)=B合并前数。

7、合并后的报表每股收益:合并前股份数=A为合并B发行的股数,合并后的股份数= A为合并B发行的股数+A原股数。合并当年每股收益=合计利润/(合并前股份数*时间权数+合并后股份*时间权数);合并年度以前每股收益=B合并前期利润/ A为合并B发行的股数。

8、6个会计分录:

1)A公司个别报表

借:长期股权投资

贷:股本

资本公积-股本溢价

2)AB合并主体-B理论上发行股票合并A

借:长期股权投资

贷:股本

资本公积-股本溢价

3)调整A帐面价值为公允价(调整后需注意:多投不调,少投调整营业外支出) 借:固定资产

贷:资本公积

4)冲销A公司个别报表调整(同1)分录相反)

借:股本

资本公积-股本溢价

贷:长期股权投资

5)抵销A公司权益和B公司长期股权投资

借:股本

资本公积

盈余公积

未分配利润

贷:长期股权投资

6)确定少数股东权益(按A点B比例乘B合并前所有都权益即可)

…… …… 余下全文