学习心得

通过一个多星期在东利公司、东马公司的学习,我受益匪浅。以前没有在工业企业工作的经验,接触到成本会计还是在书本中,那时在校时总是觉得成本会计是最难的,因为涉及很多个步骤、方法,每个步骤或方法下面还有很多细的步骤和方法,真是复杂。比如,产品成本计算方法分为基本的和辅助的,基本方法下面还分为品种法、分批法、分步法三种,分步法又分为逐步结转和平行结转,逐步结转下还有综合结转和分项结转。通过这一段时间的学习,我发现在实际操作中没有书本中介绍的那么复杂,但在有的方面比书本中的内容还要细很多,比如科目的设置,实际“产成品”下的次级科目要比书本中更细、更多。还有就是要完全做好成本核算,还必须与其他部门做好配合,与车间、库房的产品分类方法、分类顺序相一致,这样才能与财务的核算相衔接,工作起来才得心应手,还便于与他们相核对,找出差异。

东利公司与东马公司的车间产品流转过程是一样的,车间都分为编织车间和成衣车间,他们的流转过程如下:

1、编织车间:原材料 购入 纱库 领用 编织车间 加工为毛坯入 检验室 转入 成衣车间

2、成衣车间:毛坯 领用 成衣车间 加工为成衣 包装车间 包装产品入 库房

这两个公司在成本核算方法和要素分配归集方面基本是相同的,只是在一些核算细节和科目设置方面有差异。总体核算方法如下:

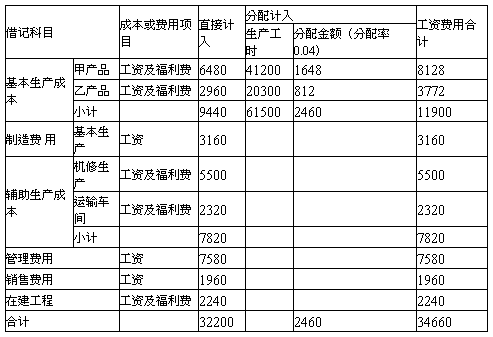

1、成本核算基本方法:分步法,分为半成品即衣坯、产成品两步;分步法下的逐步结转分步法即为计算半成品成本法,计算出衣坯的成本;计算半成品成本后再转入下一个步骤时使用分项结转,即把半成品的成本分成四项费用结转到成衣成间的成本核算中。

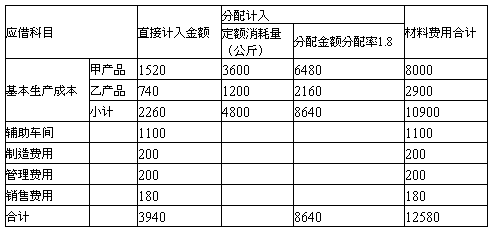

2、成本核算辅助方法:分类法。编织车间的原材料由车间按类型报出用量按实际分配,成衣车间用的缝合纱按实际产量进行摊销;其他三项费用按折合系数进行分配。

3、原材料的分配和归集:编织车间的原材料由车间按类型报出实际用量,财务据此做成本,无需进行分配,但要根据定额消耗量的比例,把每一类型的产品原材料费用再分配到不同的工艺号产品中;成衣车间使用的缝合纱按实际完工产量进行平均分配。

…… …… 余下全文