农业银行理财融资业务

——信托计划受益权转让型业务产品

一、产品释义

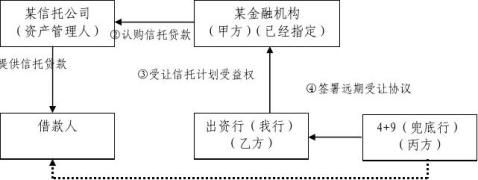

信托计划受益权转让型理财融资业务产品是指农业银行发行理财产品募集资金,以认购信托计划受益权转出方所转让的信托计划受益权的投资银行业务产品。

二、产品功能

农业银行接收转让的受益权,可拓展理财产品的投资范围;可以为信托计划受益权转出方转让投资收益提供融资服务。

三、准入条件

本产品的最终投资对象为信托贷款,信托公司资质、信托贷款的融资客户资质、融资客户在农业银行可用授信额度、借款用途及放款条件等须满足农业银行信托融资业务管理办法等相关要求。

1、融资客户准入:

融资客户(项目)除符合国家相关法律法规、产业政策以及农业银行信贷政策制度的规定以外,还须同时满足如下条件:

(1)重点营销和重点维护的优质客户,且为总行或一级分行级核心客户。

(2)在农业银行的信用评级须达到A+级(含)以上。

(3)已完成农业银行授信审批,并有充足的可用授信额度。 资金用途为固定资产投资的,还应同时具备以下条件: - 1 -

(1)符合国家对项目投资主体资格和经营资质的要求。

(2)按规定履行了固定资产投资项目的合法管理程序。

(3)项目资本金来源明确并有保证,项目资本金比例及来源符合规定。

(4)符合农业银行固定资产贷款规定的其他条件。

2、理财客户准入:

理财资金来源必须合法合规,理财客户必须满足以下基本条件:

(1)政府部门或经工商行政管理机关(或主管机关)核准登记并通过年检的企(事)业法人、其他经济组织或具有完全民事行为能力的自然人;

(2)原则上在农业银行开立基本存款账户、一般存款账户或专用存款账户。

3、信托公司准入

(1)依法成立、实力较强,经营正常,具有完善的公司治理结构和较强的风险控制能力。

(2)净资本及相关风险控制指标等符合监管要求。

(3)具有两年以上相关业务经验,业绩良好。

…… …… 余下全文