从哪里可以拿到自己的《个人征信报告》呢?

“大家可以持自己的身 份 证,到当地的人民银行去打印”。

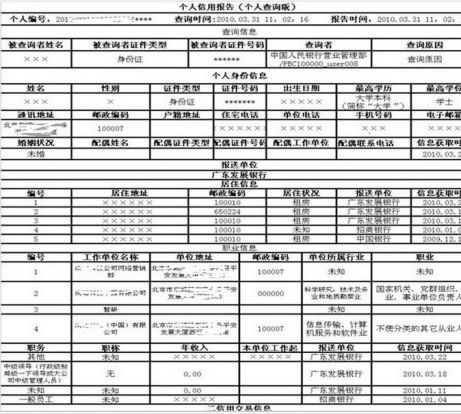

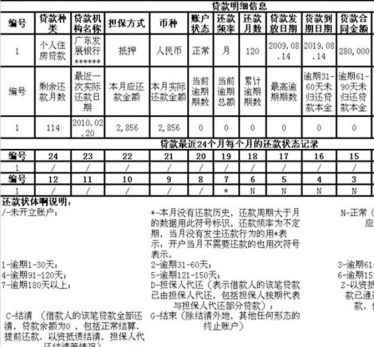

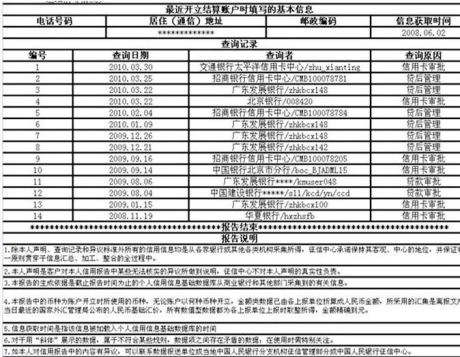

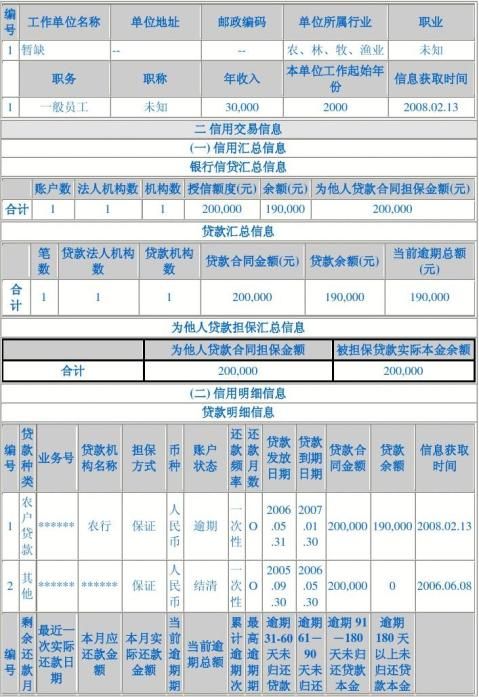

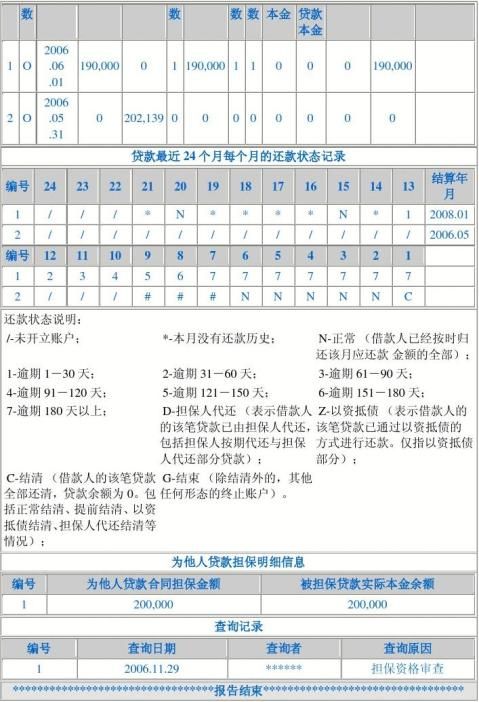

--去当地人民银行打印对于朝九晚五的上班族而言并不很实用。 --其实,我们可以通过网络查询个人的信用报告(网络查询有地区限制,个人信用报告记录了个人信用卡、住房贷款、逾期明细、欠税记录、民事判决记录、电信欠费记录等)。

下文就是本人的演示,与大家分享。

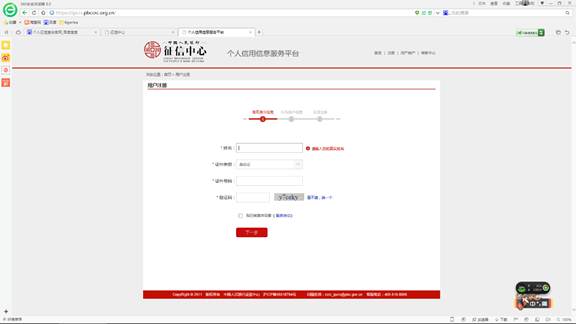

1.首先登陆中国人民银行个人信用信息服务平台,点击注册。

2.点击注册后,详细了解注册协议,若没有疑问,就点击同意按钮。

3.填写个人身份信息并选择身份验证方式,身份验证可以选择数字证书验证也可以选择问题验证。

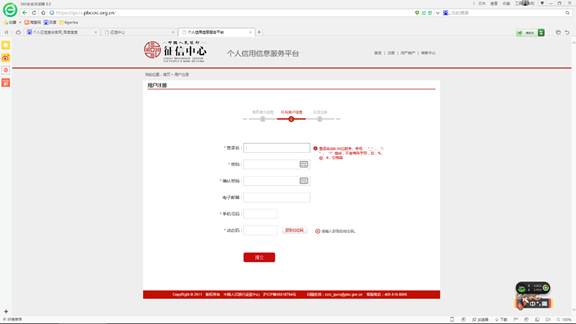

4.提交身份验证信息。数字证书验证需要有合作银行的数字证书,若无合作银行U盾或K宝,建议选择问题验证;问题验证是根据用户的身份信息和信贷交易信息设计的,系统可能要求用

户回答所持有信用卡的额度、个人贷款业务类型,信用卡达人可要动一番脑筋了。

5.填写注册信息。填写注册信息时,注意选择注册成功当日需要获得哪些信用信息产品,即你想要查询的个人信用报告。

6.用户注册申请提交完成。完成后平台进行身份验证,第二天反馈验证结果给用户,您可以通过手机获得验证结果。注册成功用户的反馈信息中包含个人信用报告查询激活码,这个必须牢记,后面查询要用到。

7.用户登陆并激活。用户注册申请验证通过后,信用查询平台向用户注册时的手机以短信方式发送激活码。您需要尽快(最迟不超过7天)登录平台使用激活码激活用户,这样就可以使用平台的各项服务了。

8.查询信用报告。登录成功后,我们可以看到在左侧列表中有信用信息提示、概要信息查询、信用报告查询,选择所需查询的项即可。三项选择任何一项都要审核的,选择要查询的项后,输入验证码提交查询申请,24小时内会审核完毕,然后通过短信的形式发送到你的手机上,记住申请的查询码,审核通过后,需要通过查询码进行查询申请的项,第一次申请只有7天有效期,

…… …… 余下全文