网络借贷井喷P2P网贷前景分析

一、网络借贷井喷

从政策角度来看,由于金融行业大多属于市场准入制度,政策门槛非常高,所以,相对于其他金融行业来说,目前网络借贷行业门槛并不高。网络借贷起初的投入资金最低只用30万,尤其是P2P网络借贷平台,本身还没有金融牌照限制。

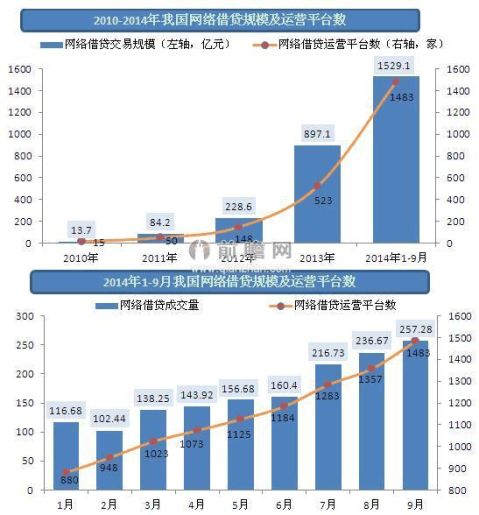

据前瞻产业研究院发布的《2015-20xx年中国互联网金融行业市场前瞻与投资战略规划分析报告》显示,从20xx年到20xx年,网络借贷经历了井喷式的发展,行业交易规模从20xx年的0.2亿元增长到20xx年的897.1亿元。20xx年1-9月网贷行业成交量达1529.05亿元,将近是20xx年全年的两倍,其中9月成交量达257.28亿元,环比8月(236.67亿元)增长8.71%;2014全年网贷行业总成交量预计将达到2400亿元。

图表1:2007-20xx年P2P网贷成交量及运营平台数(单位:亿元、家)

资料来源:前瞻产业研究院整理

二、网络借贷前景

作为拓展小微企业融资渠道的一种方式,政府目前依然以鼓励为主,监管层面明确针对网络借贷行业的政策是银监会发布的《关于人人贷有关风险提示的通知》。但这也主要是针对网络借贷行业不规范的现象提出的警示,还是希望这个行业能够规范健康发展。

网络联保贷款模式是中小企业进行网络贷款的一个趋势。而网络联保模式之所以是新时期网络贷款的主要发展模式,主要是由于联保各成员对于联保贷款都承担责任,通过网上联保贷款对银行以及中小企业之间的信息不对称问题得到一定的改善,网上的信息披露制度在很大一个程度上实现得信息的透明度相对比较高,并且比较符合中小企业融资的特点等。

网络联保贷款通过甲企业合作由第三方网络交易平台向银行提出贷款请求,中小企业之所以融资比较困难是因为银行觉得中小企业的信用度欠缺。实施三家联保这样企业都有连带责任,信用度得到提高,联保企业中一个企业因为某种原因不能偿还贷款,其他联保企业需要共同承担责任。

…… …… 余下全文