福建农林大学经济与管理学院(旅游学院)

实 习 报 告

专业年级 会计学2008级 姓 名 学 号 实习类型 成本会计课程实习 实习地点 经管楼601实验室 实习时间 2010-2011学年第1学期 指导老师 黄 怡 成 绩

20xx年12 月 28 日

《成本会计》课程实习报告

一、实习的目的与意义

《成本会计》课程是会计学专业的主干课程之一,同时也是一门专业实践性课程。《成本会计》课程实习,是会计学专业实践学习的重要环节,对我们掌握成本会计的基本理论和方法进行综合检查,不仅可以提高我们的模拟会计处理实践经验,还可以加深我们对成本会计的基本理论和方法等知识的理解。通过模拟实习企业的各项费用及成本核算资料的演练和操作,可以使我们在理论课上学到成本会计的知识应用到现实的实务中,使我们得到实际锻炼的机会,将我们置于会计职业的氛围中,增强我们对所学课程知识的理解和感性认识,使我们较全面地掌握费用及成本核算基础知识和基本操作技能,增强我们的会计实践能力和解决实际问题的能力,让我们的知识更加贴近实际工作,为我们步入社会参加工作奠定了坚实的基础。

二、实习的内容

(一)课程实习安排的全部内容

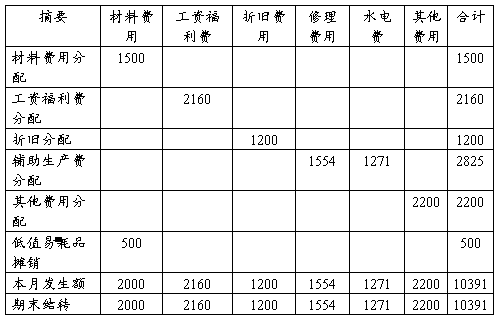

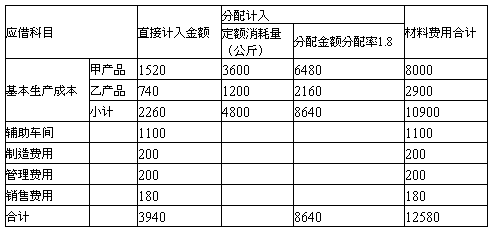

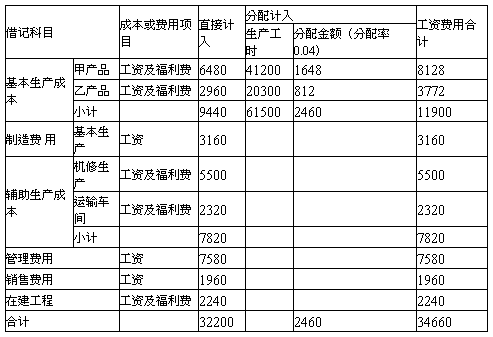

第一,费用要素的归集和分配。包括:材料费用的归集和分配、人工费用的分配、折旧费用的归集和分配、外购动力费用的归集和分配。

第二,辅助生产费用的归集和分配。包括:直接分配法、一次交互分配法。

第三,制造费用的归集和分配。包括:按生产工时比例法分配、按生产工人工资比例分配、按机器工时比例分配。

第四,生产费用在完工产品和在产品之间的分配。包括:约当产量法、定额成本法、定额比例法、不计算在产品成本法、在产品按固定数额计价法、在产品按所耗原材料费用计价法。

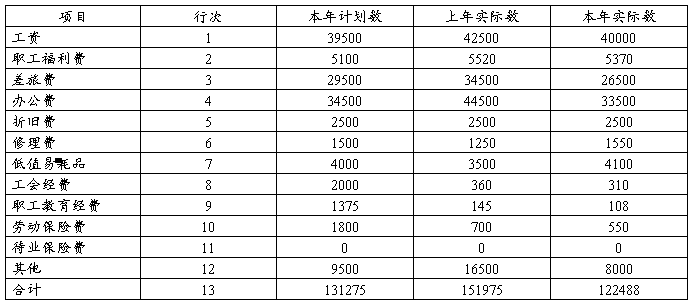

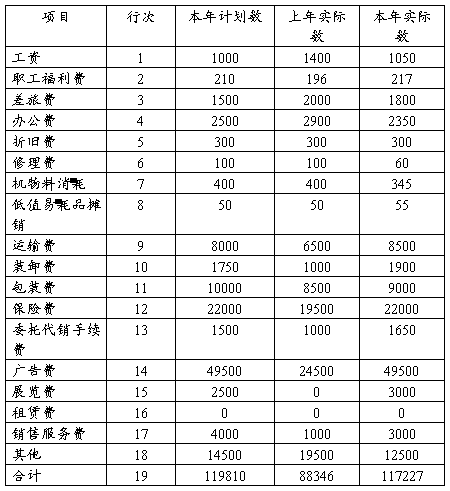

…… …… 余下全文